Un capítulo pendiente de la historia

Úrsula Letona Pereyra

Abogada, Ex congresista

Para Lampadia

Los ciclos económicos a los que nos ha expuesto nuestro proceso histórico parecen retornar siempre a un mismo punto de origen, nos confirman al finalizar cada uno, determinadas tasas de crecimiento, las cuales en el interregno no fueron capaces de gestar aquellos cambios necesarios que permitan al país, en su conjunto, emprender el camino al desarrollo o sentar bases sólidas en ese propósito.

Lo que viene en el lustro 2021-2025, sin duda será un periodo de crisis económica, con todo lo que viene aparejado, especialmente en lo social. Incremento significativo de la pobreza, en la medida que buena parte de la población incorporada a la clase media en el último ciclo de crecimiento retornará al círculo oscuro de la pobreza, afrontaremos problemas más severos en materia de desempleo e informalidad, y una larga lista larga de otros problemas.

Es importante analizar estos ciclos históricos de crecimiento y los problemas irresueltos en el interregno de los mismos. Para no ir muy lejos, evaluemos el periodo del auge económico que tiene un inicio tenue en el gobierno de Bustamante (1945); un impulso fuerte por parte de Odría a finales de los 40; alcanza consolidación en el gobierno de Prado en el periodo de los años 50, especialmente por las políticas económicas promovidas por su primer ministro Pedro Beltrán; que se extienden hasta el primer gobierno de Belaunde (1963-68) – en este último sólo como cola de viento. Contrariamente, es en el gobierno de Belaunde donde empiezan a desmontarse parte de las reformas instaladas en los gobiernos anteriores, influenciada por las políticas económicas de la Industrialización por Sustitución de Importaciones (ISI), tesis gestada por la CEPAL.

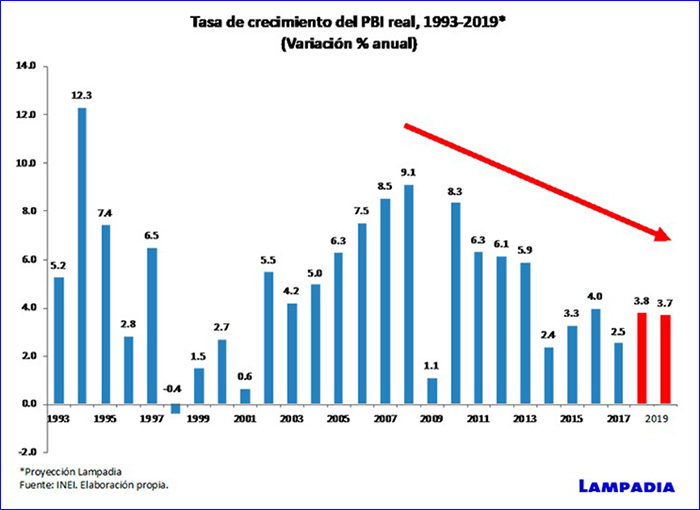

Los resultados de estos ciclos económicos fueron espacios de crecimiento temporal, pero no permitieron sentar las bases para el desarrollo de la colectividad del país. Si observamos las tasas de crecimiento del periodo de los años 50 – 60 del siglo pasado, resultan superiores en promedio, a las tasas de crecimiento del periodo 1991-2015, ciclo este último que se extiende hasta el 2019, igualmente por cola de viento o lo que hemos denominado “piloto automático”.

Es innegable que el crecimiento de los últimos años ha permitido una significativa disminución de la pobreza, hemos pasado de tasas del 50% a finales de los 80, a 20% en el 2019, con una caída pequeña en el lustro 2015-2019. Igual, el periodo de crecimiento de los años 50-60 permitió incorporar parte de la población migrante en puestos de trabajo gestados en el proceso de urbanización en nuestro país, pero no pudo resolver los problemas de insatisfacción social de la sociedad rural, que conformaba el 60% de la población peruana, ubicada predominantemente en la sierra, derivando en el fenómeno de gran migración, especialmente hacia Lima, que hasta la actualidad mantiene una constante –la pobreza- que transgeneracionalmente permanecen en las mismas familias, los migrantes que fueron atraídos a la urbe en búsqueda de mejores oportunidades – a falta de ellas en sus lugares de origen-, son en gran parte las familias que en la actualidad enfrentan la pobreza y que viven en los cascos urbanos de las diversas ciudades del país.

Lamentablemente los ciclos de crecimiento económico generosos de nuestra historia no han permitido consolidar los cimientos para una sociedad desarrollada, que pasa esencialmente por tener servicios de educación y salud de calidad, una mejora significativa en la infraestructura que demanda el país para ser competitiva, entre otros. En materia de educación y salud – solo para graficar los problemas que explicamos-, es evidente el significativo incremento presupuestal de los últimos años, tanto como porcentaje del PBI y más gráfico en lo nominal, donde incluso nos acercamos a los niveles recomendados por la OCDE-, sin embargo, tal incremento no ha venido aparejado en una mejora de estos servicios, como lo evidencia con énfasis la crisis actual.

En este contexto, cabría preguntarnos: ¿qué ha determinado que los ciclos de crecimiento económico no hayan sido capaces de generar desarrollo? Sin duda muchos historiadores, economistas, sociólogos y antropólogos han abordado y explicado diversas causas, creo que algunas devienen en comunes, pero también enrostran nuestra sociedad actual. Sin duda, merece nuestra atención en la coyuntura actual y de cara a superar la crisis que enfrentamos, el faccionalismo histórico en el que se encuentra inmersa nuestra sociedad. Se remonta a la independencia, la misma que muchos historiadores -nacionales y externos-, reseñan como una independencia concedida por ejércitos extranjeros y no ganada por los peruanos, debido a la división de la sociedad de la época. En la Guerra con Chile, no solo se presentaron problemas de división de las clases dirigentes, pugnas al interior del ejercito, los intereses económicos y regionalistas, pero de forma esencial la exclusión social de la población de la sierra- no obstante ser mayoritaria-, absolutamente desvinculada de la sociedad moderna de la costa. Así también, en la época de crecimiento que abordamos de los años 50-60 del siglo pasado, el faccionalismo que se generó en torno a la participación política de un determinado partido político y su líder. Y ha seguido hasta la fecha.

La profundidad de la crisis demanda la concurrencia de todos los peruanos para superarla, y parece no haber sido un tema de primer orden para nuestras autoridades, con la crisis se ha ido incrementando, superando largamente lo que viene ocurriendo en países vecinos, quizá ello ha generado que recientemente -forzados por la situación- se invitó a ser parte de la discusión a la sociedad civil, al sector empresarial, que permita contar con perspectivas distintas para enfrentar a un enemigo común- la crisis. Existe hoy la necesidad de dejar de lado los faccionalismos históricos, que han sido sin duda de los elementos que ha erosionado las posibilidades de desarrollo en épocas de auge económico de nuestro país. En estos días se han gestado diversas voces en el tal sentido, ojalá resuene en nuestra clase dirigente: política, económica y social, para, mediante reformas, encaminar el país hacia el desarrollo, EL PERU LO DEMANDA. Lampadia