No pueden complementar ni desplazar al mercado tradicional

| 10 de Junio de 2020

Iván Mesarina Naveda Director de BRANDINMIND – investigación Para Lampadia

Durante los pasados dos años hemos evaluado catorce proyectos inmobiliarios de comercio y mercados en Lima y provincias. Lo primero que estudiamos en cada caso fueron los hábitos de compra y consumo de clientes finales. Luego analizamos la georeferencia de los mercados, sus formatos, hábitos y preferencias de sus comerciantes. Vamos a sustentar que, si los mercados tradicionales minoristas y mayoristas han prosperado en Lima y Callao, es por factores estructurales propios de nuestra sociedad, por lo que no podrán ser reemplazados por mercados itinerantes.

En Lima y Callao hay un mercado, mercadillo o paradita cada 8 cuadras. Con excepción de zonas puntuales de la Lima Afluente -Miraflores, San Isidro, San Borja, Surco, San Miguel y La Molina- y nuevos núcleos populares, como aquellos en Ventanilla, Puente Piedra, Carabayllo, SJL, Lurigancho, VMT o el eje La Molina/Lurín, el 70% de las amas de casa se desplaza diariamente entre 6 y 10 minutos a su mercado favorito. Si trazamos, por ejemplo, un círculo de 10 cuadras de radio alrededor de la Comisaría de Bellavista, Callao, encontraremos 8 conglomerados (Mercados San José, José Olaya, Trabajadores Unidos, Pacífico, Bellavista, Algarrobo, Bello Amor, Nueva Familia). Si hacemos lo mismo en Lince, tomando como referencia el cruce de las avenidas José Leal y Arenales, encontramos cuatro (Risso No 2, Risso No 1, Lobatón, Jardín No 3). Ubiquémonos en Breña, cruce de Huaraz con Arica y en el mismo diámetro encontraremos 8 mercados (Paradita Carhuaz c/Loreto, Mercados Conde de la Vega, Manoa, El Progreso, No 3 de Breña, Moderno, Loreto, María Auxiliadora). Algo parecido ocurre si nos ubicamos en el cruce de Av. Universitaria con Av. Angélica Gamarra, en Los Olivos ¿Por qué abundan los mercados barriales y zonales en Lima?

En Lima, mercados y paraditas no son sólo herencia del pasado: son una necesidad. En Lima y Callao existen 50 municipalidades y (1) en todo distrito se ha construido de uno a cinco mercados municipales. Además, hay pocas plazas de trabajo en industria, construcción o manufactura, por lo que (2) el micro comercio y servicios ofrecidos en puestos de mercados, son primeros generadores de ingresos para las familias. Desde una perspectiva histórica, Lima nació como centro administrativo, punto de entrada y salida de lo que el país acopiaba o producía, por lo que, sugerimos, (3) habría acunado una población de rentistas e intermediarios, no de productores. La mayor parte de jefes o jefas de familia aquí percibe ingresos bajos -55% ganaría en promedio S/. 3,500 mensuales o menos, según los NSEs APEIM 2017- y por eso (4) el comercio de subsistencia es una segunda fuente para muchas familias. Más importante aún, el comercio minorista tradicional es indispensable para un 35% de la población, que percibe ingresos diarios y (5) compra alimentos y artículos de limpieza en fracciones, formatos pequeños, personales, minis y copycats, que solo encuentra ahí.

Los supermercados se diferencian entre ellos por precio, en unos casos, variedad, en otros y ahora, en tamaños de formato, pero los mercados tradicionales también están segmentados. Un ama de casa puede alternar compras entre mercados caros y barato, más y menos surtidos o minoristas versus mayoristas zonales. Los mercados mayoristas regionales –La Parada, Mercado Mayorista, Mercado Productores, Unicachis, Mercado Ciudad de Dios- a su turno, son visitados diariamente por cientos de miles de comerciantes que trabajan en los mercados y bodegas de Lima. Al lado de estos formatos mayoristas han aparecido, a su vez, mini mayoristas que cumplen la función de (1) fraccionar los grandes volúmenes de los primeros y (2) liquidar los saldos perecibles del mayorista. A lo largo y en cada eslabón de actores en esta cadena, hay inversión, stocks y márgenes de ganancia que retribuyen el trabajo, capital y riesgo comercial asumido por los comerciantes.

Los mercados itinerantes no podrían sustituir la cadena de suministro. Este improvisado concepto de conglomerado comercial que vende de la chacra a la olla, no justifica por qué un agricultor o su intermediario, podrían abandonar sus labores para asumir el riesgo comercial, desplazarse a Lima por días con su producción a cuestas y tratar de venderla con éxito en un solo mercado. Pero, además, lo que hemos tratado de sustentar -por el lado de la demanda- es que este esquema no le genera valor a los consumidores finales y afecta la supervivencia de los intermediarios, agentes que están ahí por condiciones estructurales de nuestra población.

Ivan Mesarina Naveda, Especialista en la conceptualización de proyectos inmobiliarios.

Economista de la Universidad de Cambridge.

Administrador de la Universidad del Pacífico.

MBA de ESAN.

Candidato a Maestría en Estadística Aplicada por la Universidad Nacional Agraria La Molina.

El poder adquisitivo sustenta el desarrollo del retail moderno

| 10 de Junio de 2020

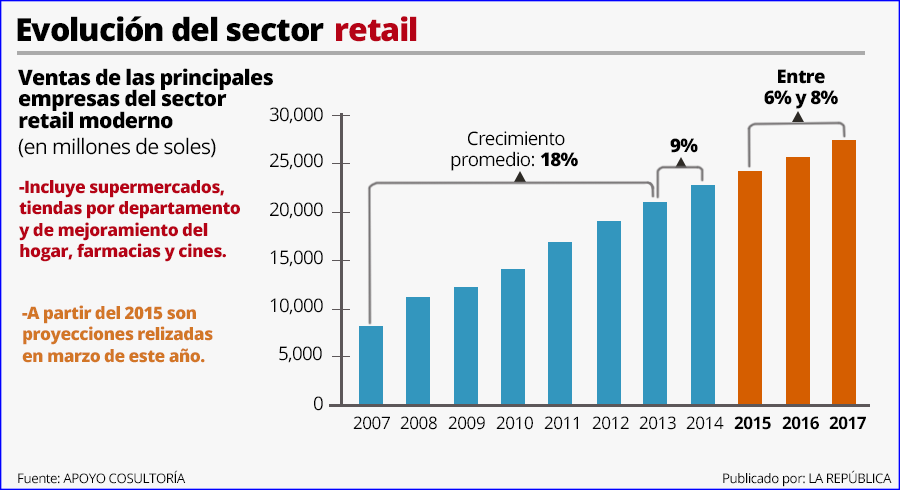

El retail en el Perú ha experimentado un auge impresionante en los últimos quince años. Desde entonces se ha convertido en uno de los sectores de más rápido crecimiento, con nuevos centros comerciales, supermercados, tiendas de departamentos y de conveniencia y tiendas de marcas internacionales, y han cubierto una buena parte del territorio nacional. Un fenómeno similar, aunque de menor magnitud se ha dado en el resto de la región.

Las inversiones en locales comerciales han aumentado, con la creación de 45 centros comerciales en la última década y se proyectan más de 100 centros comerciales en 2016. Lima, Arequipa, Trujillo, Piura y Chiclayo, que tienen la mayor población, concentran una mayor actividad y desarrollo del sector de retail, sin embargo, los inversores están buscando nuevas oportunidades en las ciudades más pequeñas de provincias.

La multiplicación de Centros Comerciales (CC) o “malls”, es una de las muestras más palpables del desarrollo del país, y una demostración del surgimiento de una nueva clase media cada día más grande y pujante. En el 2000, apenas existían 8 centros comerciales en el Perú, todos concentrados en Lima. Hoy, superan los 70 y se ubican en 13 regiones del país (La Libertad, Ancash, Lambayeque, Piura, Cajamarca, Huánuco, Ucayali, Huancayo, Lima, Ica, Arequipa, Cusco y Puno).

Es importante destacar que estos espacios comerciales modernos, no solo tienen una oferta comercial variada y moderna, también constituyen, especialmente en provincias e incluso en las nuevas Limas, espacios sanos de expansión familiar y socialización.

El grupo Intercorp viene ampliando en los últimos años, las cedes de la cadena de CC: Real Plaza, conservando su enfoque en las regiones. Los centros comerciales abiertos más recientemente están en la Avenida Salaverry en Lima, en Cusco y en Cajamarca, ciudades de 350,000 y 160,000 habitantes, respectivamente. Real Plaza se ha convertido en la marca de centros comerciales más grande en el país, con un crecimiento de ventas anuales de 60% entre 2013 y 2014.

Además, el mercado peruano está teniendo un atractivo para las tiendas extranjeras. Walmart y El Corte Inglés, una de las empresas de retail más potentes de España, han anunciado planes de entrar al mercado en 2016. Walmart ya tiene una gran presencia en toda América Latina, con tiendas en México, Brasil, Argentina, Chile y varios mercados de América Central.

Starbucks tiene una presencia cada vez mayor, especialmente en Lima, y planea tener 100 tiendas en el país en 2016. Zara, por su parte, abrió su primera tienda en Lima en 2012 y vendió un millón de ítems en su primera semana. H&M abrió su primera tienda en 2015.

El mercado peruano está mejorando: los hábitos de los consumidores han cambiado, ya que buscan formatos comerciales organizados y prefieren marcas globales. Estas condiciones, que describen con exactitud la situación actual en Perú, son favorables a la apertura de las tiendas directamente gestionadas por marcas extranjeras. Perú se considera que está en una fase temprana ya que la penetración de retail es todavía baja, por lo que es un objetivo atractivo para la inversión.

Por otro lado, los formatos tradicionales, como los de bodegas y puestos de mercados también se han fortalecido. Gamarra, el gran centro de producción y retail de la Lima emergente, sigue igualmente pujante, más allá de los llantos anuales de sus dirigentes.

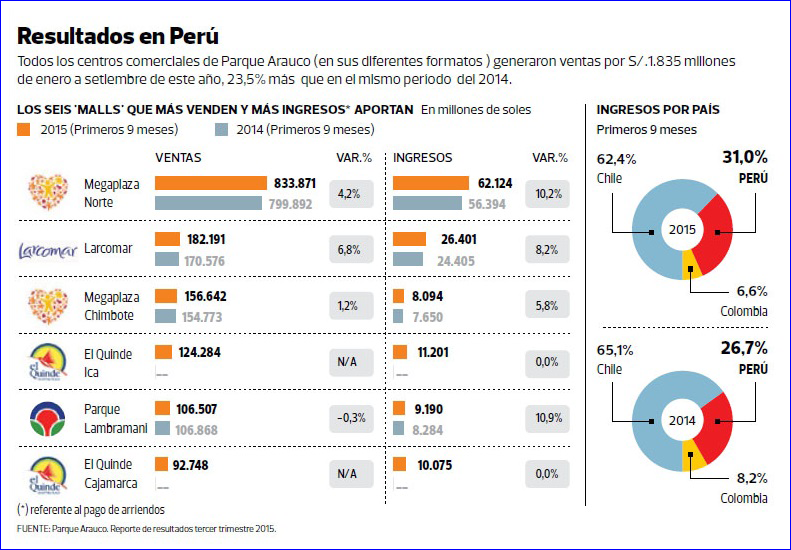

No olvidemos que la empresa chilena del Grupo del Parque Arauco, es propiedad del Gruop Said, creado por el arequipeño José Said, que tuvo una intervención muy emotiva en Arequipa cuando inauguró Parque Lambramani hace pocos años.

Todas estas mejoras se deben al crecimiento de la clase media. Como ha señalado el Banco Mundial, la clase media (consolidada y emergente) tuvo un crecimiento sorprendente hasta 2013 y bordea el 67% de la población, muy superior al promedio de América Latina que llegó al 50%. Por su lado, el HSBC asegura que para el 2030, el 70% de la población nacional tendría ingresos medios y altos (entre US$ 3,000 y US$ 15,000), si la economía peruana mantiene un crecimiento mínimo de 5.5% anual.

Además, durante su presentación en el Congreso de Retail 2015, el jefe de análisis sectorial de Apoyo Consultoría, Víctor Albuquerque, aseguró que en el 2021, el 52% de hogares peruanos urbanos pertenecerían a la clase media [consolidada]. Es precisamente el ensanchamiento de la base de este grupo, lo que a su vez genera el crecimiento del negocio del retail moderno y, por ende, de los malls.

Fuente: Peru21

Como señala el historiador Juan Luis Orrego, cuando nos referimos a un centro comercial, plaza comercial o mall, hablamos de uno o varios edificios, por lo general de gran tamaño, que alberga locales y oficinas comerciales, cuyo fin es aglutinarlos en un espacio determinado para así potenciar su oferta, diferenciándose de los hipermercados y tiendas por departamentos, porque está pensado como un espacio público con distintas tiendas, además de incluir lugares, esparcimiento y diversión, como cines o ferias de comidas dentro del recinto.

El desarrollo de esta industria es una verdadera historia de inclusión económica y social. Hoy se están igualado los niveles de servicio entre las zonas tradicionales y las emergentes. Como en muchos otros aspectos, la geografía socio-económica del país es irreconocible con la que teníamos a principios de los 90. Hoy todos los peruanos aspiran al mismo nivel de servicio, seguridad y modernidad que las poblaciones de los países más desarrollados. Esta revolución de realizaciones y aspiraciones es el cambio más importante del Perú, y nuestra población no está dispuesta a retroceder. Lampadia

Líneas abajo, compartimos con nuestros lectores el importante reporte de EY sobre el desarrollo de retail en el país:

Retail en el Perú: Retos y oportunidades para un mercado en desarrollo

Uno de los sectores económicos más sensibles al crecimiento y/o desaceleración en la economía peruana es el retail. La razón de ello es la forma en que se ha desarrollado este sector en los últimos años, el cual no abarca únicamente un tipo de negocio, sino que se han constituido grupos económicos claramente identificables que incluyen tiendas por departamento, tiendas de mejoramiento del hogar, supermercados o hipermercados, centros comerciales, entidades financieras y otros como restaurantes, cines y servicios; ello sumado a los notables cambios en el comportamiento del consumidor peruano y su capacidad adquisitiva. Sin embargo, en el Perú este sector tiene todavía un enorme potencial de desarrollo para pequeñas, medianas y grandes empresas, no solamente en Lima sino también en provincias . Es cierto que la realidad económica, social y política en el Perú es sumamente compleja y distinta a la de estos países, por lo que el crecimiento de este sector es una tarea difícil, pero no imposible.

Sea una tienda pequeña en nuestro distrito o un gran centro comercial, hay ciertos aspectos de gestión que toda compañía retail debe tener en cuenta al momento de empezar, en el desarrollo normal de sus operaciones y en épocas de crecimiento y/o desaceleración en la economía. A continuación, algunos de estos aspectos:

1. Entender el comportamiento del consumidor peruano: En las últimas décadas el perfil del consumidor peruano ha cambiado significativamente, no sólo por un tema generacional, sino por diversos factores tales como el crecimiento económico del país, mayor capacidad adquisitiva, desarrollo y masificación de las comunicaciones, mayor cantidad de oferta de bienes y servicios, sofisticación de la publicidad, etc., y lo cierto es que, en este contexto, muchas veces (incluso diría que la mayoría de las veces).

2. Programación y gestión de compras:Las programaciones de las compras de mercaderías deben hacerse contemplando la mayor cantidad de variables internas y externas posibles, construyendo modelos cuya precisión pueda, incluso, prever la mayoría de los efectos de variables externas que no necesariamente se puedan controlar, como por ejemplo la presencia de fenómenos naturales como “El Niño”.

Se debe gestionar minuciosamente la rotación de los inventarios, la cual debe ir de la mano con cada sector del retail (por ejemplo, en promedio tres meses para las tiendas por departamento, un mes para los súper e hipermercados, etc.). Se deberían programar campañas de realización enfocadas a minimizar las pérdidas para la compañía. Por ejemplo, en el caso específico de las tiendas por departamento, dado que este segmento del retail gira en torno al concepto de “Moda por temporada”, es crítico para las compañías de este sector que la rotación de sus inventarios vaya de la mano con cada estación del año y, a su vez, con las tendencias de moda para cada una de dichas estaciones.

3. Obtención de descuentos y gestión de cuentas por pagar (financiamiento barato): Resulta clave en la negociaciones para las compras de mercadería el obtener la mayor cantidad descuentos asociados a dichas compras (descuentos por volúmenes de compra o rebates, descuentos por pronto pago, etc.). Asimismo, para las compañías retail es ideal que los plazos para el pago de sus cuentas por pagar por compra de bienes y servicios sean lo más lejanos posibles, ya que, de esta forma, obtienen prácticamente un “financiamiento” sin intereses (las ventas de estas compañías son en su mayoría cobradas en efectivo).

4. Cadena de suministros:Adecuada distribución y reposición de la mercadería en las tiendas. Es imprescindible abastecer a los puntos de venta con la mercadería de forma apropiada y oportuna, teniendo en cuenta estudios actualizados de mercado que contemplen gustos, preferencias y comportamiento de los consumidores.

5. Sinergia con otros negocios: A través de una adecuada sinergia en un determinado grupo, se puede mantener un constante contacto con los clientes y; por lo tanto, mayores oportunidades de negocio y fidelización de los clientes (por ejemplo, el otorgar descuentos en un cine o restaurante por la compra con tarjeta de ropa).

6. Promover las compras con tarjetas:El éxito del negocio no solo depende de vender volúmenes y precios adecuados, sino también (o quizá con mayor relevancia), de vender a plazos mediante las tarjetas de crédito que pueda emitir la compañía o alguna de sus relacionadas.

7. Seguimiento exhaustivo a los indicadores de la industria aplicados a la entidad:Para una adecuada planificación, gestión, control y toma de decisiones, es sumamente importante (casi una obligación), hacer un seguimiento exhaustivo, minucioso y diario de los principales indicadores de la industria, como por ejemplo las ventas por tienda, ventas por metro cuadrado, crecimiento de ventas en tiendas existentes (“SSS” por sus siglas en inglés), ticket promedio, margen bruto, índices de provisiones por deterioro de inventarios, periodos de rotación de inventarios y de cuentas por cobrar y por pagar, entre otros.

Si bien el mercado peruano ofrece grandes oportunidades para el desarrollo de compañías de retail en todos sus formatos, los retos también son considerables por la complejidad del comportamiento del consumidor peruano y el contexto político y económico previsto para los años 2016 y 2017. Es cierto que no todas las variables internas y externas que afecten al negocio pueden ser controladas, pero sí pueden tomarse medidas preventivas, sobre todo partiendo del conocimiento del consumidor, una buena programación y gestión de compras o buscando eficiencias en la cadena de suministros y desarrollando soluciones creativas para generar más y mejores formas de crear vínculos con los consumidores finales.