¿Las propuestas de la SNI suponen el cambio del modelo vigente?

Jaime de Althaus

Para Lampadia

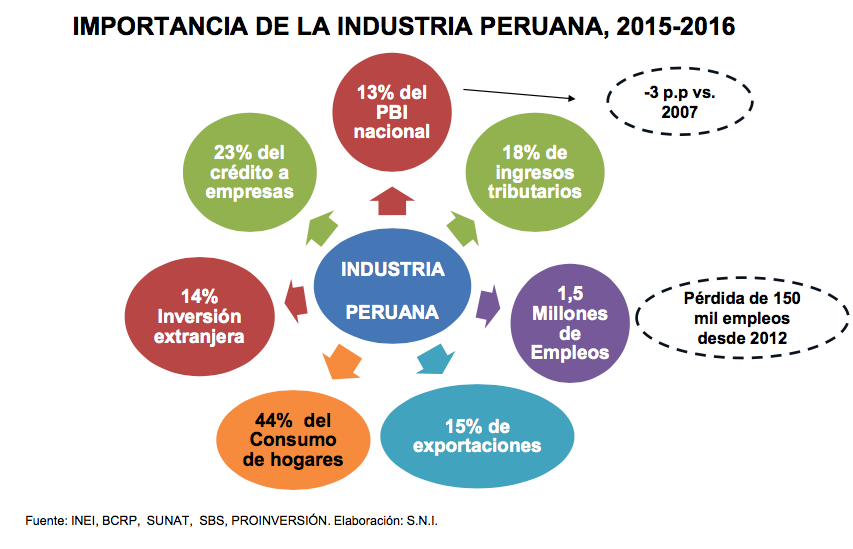

El sector industrial en el Perú no pasa por un buen momento. Ha sufrido tres años de recesión continua con una caída acumulada del orden del 7%, y en los últimos 5 años ha perdido 150 mil empleos y las exportaciones no tradicionales no agrarias han disminuido en 20%, al punto que empieza a haber dudas acerca de la viabilidad de ramas emblemáticas como la exportación de textiles y confecciones.

La discusión implícita en las propuestas que formula la Sociedad Nacional de Industrias y que de alguna manera ha empezado a considerar el gobierno en el reciente Foro de Reactivación Industrial, es si el modelo de desarrollo industrial de las últimas dos décadas, que ha sido exitoso, ha llegado a su límite y necesita un cambio pasando, por ejemplo, a políticas activas de promoción e incentivo, o más bien se trata de completar el modelo en todo aquello que no se hizo o retomarlo en lo que se retrocedió.

Ese modelo ha sido el de la apertura comercial plena orientada al arancel cero, sin incentivos ni ventajas de ninguna clase. El principio subyacente es que la libre competencia en el mercado internacional y nacional permitirá desarrollar nuestras ventajas comparativas y competitivas. Y así venía ocurriendo. La industria nacional hoy es mucho más sana, fuerte y vinculada a nuestros recursos naturales que la industria ensambladora protegida que teníamos cuando aplicamos el modelo de sustitución de importaciones. Y mucho más exportadora. Su peso en el PBI, lejos de disminuir, incluso se había incrementado en una ligera medida hacia el 2007, en comparación a los 80[1] -pese a no estar protegida-, aunque recientemente se redujo un par de puntos.

Hasta hace solo cuatro años, la industria venía creciendo a tasas muy altas sin protección alguna y podía penetrar mercados externos compitiendo con éxito. Pero esa certidumbre ha empezado a flaquear luego de los resultados de los últimos tres o cuatro años, arriba mencionados.

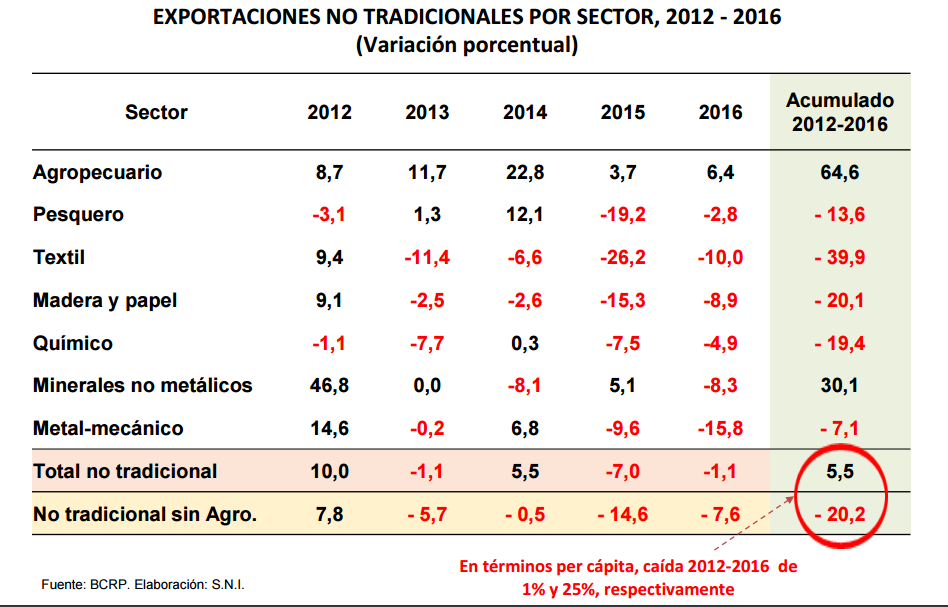

La señal más preocupante es la que se advierte en la caída abrupta de las exportaciones no tradicionales no agrarias. Como vemos en el cuadro, las exportaciones de textiles y confecciones han caído casi 40% en los últimos cinco años. Y ocurre algo parecido aunque menos acentuado con las demás ramas. Estos datos llevarían a poner en cuestión la viabilidad misma del modelo actual de crecimiento industrial porque en un mercado libre, abierto y pequeño como el peruano, el crecimiento industrial está íntimamente vinculado al crecimiento del mercado externo, sólo puede darse exportando cada vez más. Y eso es lo que venía ocurriendo desde los 90, hasta el 2012.

Pero la caída en las exportaciones no tradicionales a partir del 2013 no se explica por el hecho de que el modelo ya no puede responder a las nuevas condiciones del mercado mundial, sino, más bien, por lo mismo que ha pasado en el conjunto de la economía: que en los últimos años la actividad productiva se ha repoblado de regulaciones que le restan competitividad, de modo que lo que lo que ha llegado a su límite no es el modelo sino, por el contrario, el restablecimiento de lo que hemos llamado un intervencionismo de baja intensidad, e incluso las supervivencias del modelo anterior a los 90, tales como la extremada rigidez de la legislación laboral que encarece y desalienta la contratación y desvinculación de trabajadores. En una economía abierta y competitiva, una amarra como esa vuelve inviable la producción cuando la competencia en el mercado mundial se agudiza. Pero no es solo eso, como veremos. Y allí viene la discusión.

El menor crecimiento del sector manufacturero también se explica por el debilitamiento de los encadenamientos inter-sectoriales, generado por la drástica disminución del ritmo de inversión del sector minero desde el 2011 y por la caída de la inversión pública. No deja de llamar la atención que, a diferencia de lo que enfatizaba un anterior presidente de la SNI, Pedro Olaechea, hoy el gremio no reclame el regreso de la inversión minera. Además, otro factor de pérdida de competitividad que no puede dejarse de lado es la apreciación del Sol versus el dólar.

En cuanto al tema regulatorio, Rafael Vera Tudela, gerente de normas y regulaciones de la Sociedad Nacional de Industrias, señala que lo que resta competitividad a la industria peruana es básicamente el alto costo de las regulaciones en general, y de las tributarias y laborales en particular. Según el World Economic Forum (WEF), el Perú ocupa el puesto 134 de 138 países en cuanto a carga regulatoria, que se ha incrementado profusamente en los últimos 5 o 7 años precisamente. Ese es el intervencionismo de baja intensidad del que hablábamos, que recién empezaría a ser desbrozado con los recientes decretos legislativos y por algunas normas dadas en la última etapa del gobierno anterior. Lo interesante es que la SNI formula un conjunto de propuestas específicas en este campo[1], que van incluso más allá de lo que el gobierno ha dictaminado y que deberían tomarse en cuenta.

Pero también tenemos el alto costo de las regulaciones laborales, y la extremada dificultad para contratar y desvincular trabajadores, donde estamos en el puesto 130 de 138 economías. Tenemos un mercado laboral mucho más rígido que cualquiera de nuestros socios de la Alianza del Pacífico, de modo que cualquier inversión que quisiera venir a estos lares preferirá irse a uno de esos países en lugar de venir o quedarse en el Perú. Es cierto que esto no perjudica de manera notoria a las exportaciones de textiles, por ejemplo, que tienen un régimen que les permite los contratos a plazo fijo (aunque con un límite de tres años), pero sí al resto de la industria para el mercado interno, que entonces no puede competir con las importaciones de productos similares o debe trabajar en la informalidad laboral.

Como decíamos, la estabilidad laboral absoluta, que es lo que tenemos cuando la indemnización por despido no basta y el juez puede imponer la reposición del trabajador, es una institución supérstite del anterior modelo proteccionista, que en una economía abierta y competitiva impide a las empresas adaptarse a los cambios en la demanda y en la tecnología, condenándolas a la quiebra o a la informalidad.

Vera Tudela refiere que, según datos del WEF y del Banco Mundial, 121 economías (64%) permiten la contratación a plazo fijo para labores permanentes, 105 países (55%) no imponen límites a la renovación de contratos a plazo fijo, y 155 economías (82%) no exigen la aprobación de un tercero para desvincular a un trabajador.

En tal sentido, la Sociedad Nacional de Industrias reclama una reforma laboral que nos ponga en una posición mucho más competitiva en todos esos indicadores. Reforma que, de otro lado, permitirá el incremento del empleo, la formalización de los trabajadores, su acceso a derechos y a la negociación colectiva. Algo con lo que deberían estar de acuerdo los sindicatos, no solo por justicia laboral sino porque en última instancia les conviene desde el punto de vista de su propio crecimiento e influencia.

La SNI propone además priorizar la negociación colectiva versus el arbitraje potestativo, otra desviación introducida a comienzos del gobierno de Ollanta Humala, que afecta la relación laboral en las empresas y promueve la ruptura de la negociación colectiva para buscar el arbitraje. Y que la SUNAFIL desempeñe una función educadora y no simplemente sancionadora.

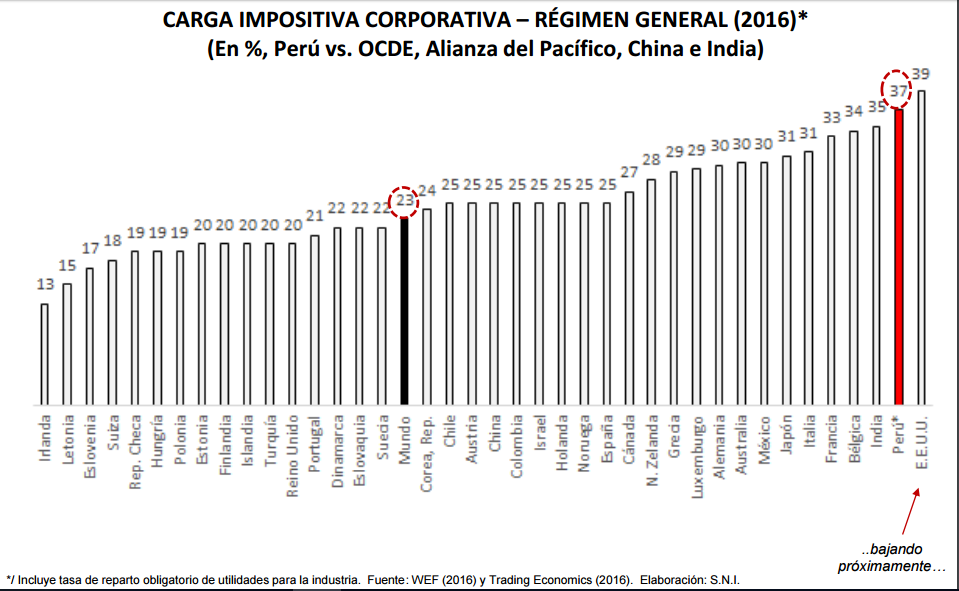

Todo esto tiene que ver con retomar, completar y profundizar el modelo de libre mercado. Donde comienza una discusión algo distinta, es cuando la SNI pide, por ejemplo, la reducción del impuesto a la renta, que evoca las demandas de privilegios o ventajas rentistas del pasado. Pero no es así. Lo que la SNI propone, en realidad, es un impuesto competitivo, similar al promedio mundial. Como puede verse en el siguiente gráfico, dicho promedio es del orden del 23%, mientras en el Perú para la industria asciende al 37%, incluyendo el reparto obligatorio de utilidades.

Lo que propone la SNI es, entonces “establecer un programa de convergencia de la nueva tasa de IR hacia la media mundial (23%)”, considerando, adicionalmente, que el mundo marcha hacia la reducción impuesto a la renta empresarial: el 93% de países del mundo lo ha reducido (51%) o mantenido (42%) en la última década. Pide asimismo la depreciación acelerada a la inversión en activos fijos, como tiene la minería, por ejemplo, si queremos atraer nueva inversión.

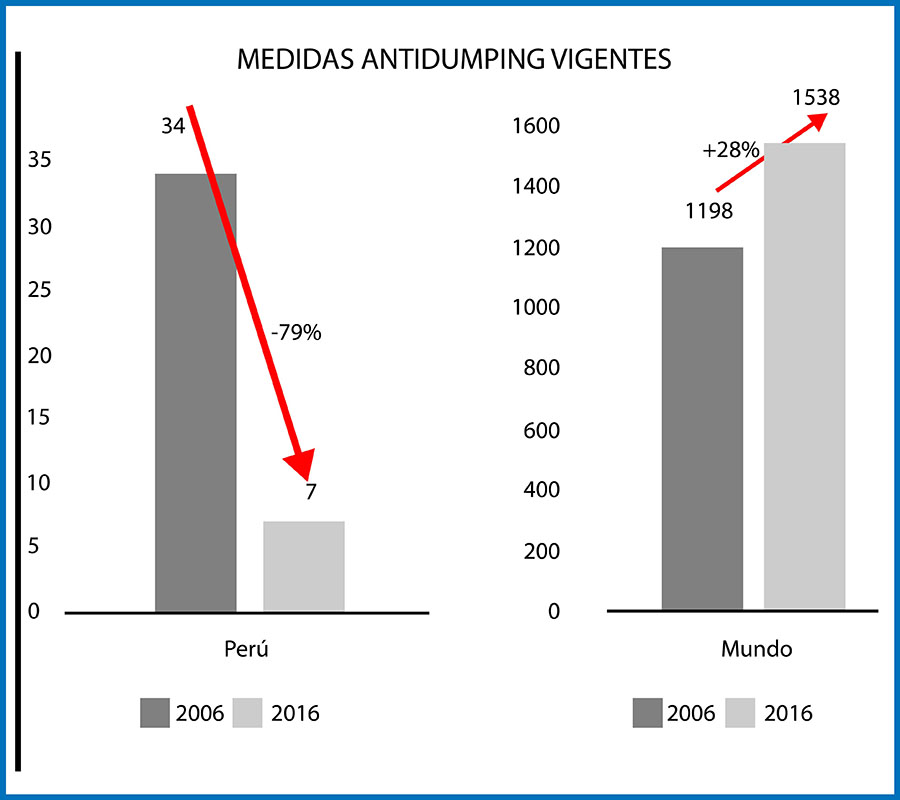

Los industriales demandan, además, un papel más decidido del Estado en la defensa de la producción nacional respecto de la competencia desleal de importaciones subvaluadas o con dumping. Muestran un gráfico que señala que mientras en el mundo se aplican cada vez más medidas antidumping, en el Perú menos. Solicitan, entonces, un mecanismo anti dumping más eficiente y rápido.

Explican, sin embargo, que en las categorías arancelarias en las que ingresan sistemáticamente productos cuyo precio está por debajo del costo de producción, como textiles, confecciones, calzado, metalmecánica y otras, debería aplicarse un impuesto por volumen (o unidad). Jorge Peschiera, presidente del Comité de Calzado va más allá y reclama un arancel más alto para el calzado -que llega a precios irrisorios-, tal como lo hacen Colombia y México, que integran la Alianza del Pacífico e imponen aranceles de entre 30 y 40% a esos productos. Esto, señala, simplemente para emparejar la cancha, para suprimir la competencia desleal.

La última modificación arancelaria se hizo en abril del 2011, y consistió en incrementar el número de partidas arancelarias con arancel cero y bajar otras de 13 a 11%, manteniendo las que estaban en 6%. Fue una reforma en el sentido de aproximarse al ideal del arancel cero (el arancel promedio ponderado es 1.9%). La estructura resultante podemos verla en el cuadro siguiente, extraído de la página web del MEF. Observamos que más del 70% del valor de las importaciones paga arancel cero, y las que pagan 11% no llegan al 5% en cuanto a valor.

Evidentemente las propuestas de la SNI implicarían una cierta reversión del movimiento al arancel cero, pero se trata de cambios muy acotados a los casos de competencia desleal, donde mecanismos como el de imponer aranceles anti dumping no resultan suficientemente operativos o eficaces. Debería quedar absolutamente claro que esas modalidades arancelarias excepcionales sólo se aplican en determinadas circunstancias demostrables, porque de lo contrario podría desatarse una presión por subir aranceles ya de manera indiscriminada.

Pero, lógicamente, la prioridad debería ser la de disminuir los impactos negativos en la competitividad del sector manufacturero generados por los costos regulatorios, laborales, cambiarios. Y también logísticos, que se han vuelto crecientemente asfixiantes. En ese sentido la SNI pide definir un Plan de Infraestructura inter-modal, crear la Autoridad Única de Transporte de Lima y Callao, aplicar acciones de reingeniería de tránsito para mejorar el flujo de vehículos, implementar un corredor segregado para camiones de carga en el Callao, eliminar cargos de la tarifa eléctrica no asociados directamente al servicio, y otras medidas de ese tipo.

También formula propuestas para reforzar todo lo que son normas técnicas, calidad, capacitación, innovación e investigación, a fin de desarrollar nuevos productos y procesos. En la exportación de confecciones, por ejemplo, ya no podemos competir con El Salvador y países asiáticos emergentes no solo por el costo de la mano de obra, sino por el atraso productivo en el algodón agravado por la imposibilidad de producir algodón transgénico. Habría que levantar esa prohibición. E incluso empezar a desligarse de la materia prima natural. Ricardo Briceño nos decía que las exportaciones de confecciones solo serán viables y retomarán impulso si dan el salto hacia la fabricación de prendas con fibras artificiales o sintéticas modernas, esas que se usan ahora en las competiciones e incluso en el uso diario, que pesan nada, previenen la sudoración, no se arrugan, son más resistentes a las lavadas, se amoldan mejor al cuerpo, entre otras propiedades. Hay mucha investigación y tecnología al respecto. Producirlas acá supone invertir en patentes, equipos y demás, lo que requiere condiciones de competitividad. Lo que tenemos es una amplia mano de obra de costureras y bordadoras plenamente capacitadas que pueden hacer lo mismo con las nuevas telas.

Fuera de esto, la SNI propone ciertas políticas que podríamos llamar activas, tales como el establecimiento de “Zonas Económicas Especiales” tales como las que existen en muchísimos países, incluyendo los otros tres de la Alianza del Pacífico, y que tienen como particularidad un impuesto a la renta cero o 15% como máximo. También la promoción de parques industriales modernos, con mecanismos de inversión simplificados.

Nos parece que la Sociedad Nacional de Industrias ha alcanzado un mayor grado de maduración en sus propuestas. Estas no consisten en un listado de pedidos mercantilistas, sino en un conjunto de medidas orientadas a restablecer la operatividad del modelo de economía libre y abierta, afectado por sobre regulaciones y trabas diversas y por rezagos de políticas del modelo proteccionista que no caben en un esquema de competencia abierta en el mundo. Contienen también un conjunto de propuestas orientado a mejorar la productividad de la economía, tanto en lo logístico como en la formación de recursos humanos e investigación a fin de avanzar en nuevos productos y procesos. Todo esto complementado con algunas medidas arancelarias heterodoxas que atienden a casos específicos que podrían justificarlas, y por determinadas políticas activas de creación de espacios que atraigan la inversión industrial.

También ha desarrollado la SNI una batería de propuestas para sectores específicos, tales como el textil-confecciones, pesca y acuicultura, alimentos, etc.

En tal sentido, nos parece que la importancia del tema justificaría la creación de una mesa ejecutiva en el ministerio de la Producción, con participación del ministerio de Economía y el de Transportes, para acordar un plan de implementación de estas u otras medidas cuya finalidad sea crear condiciones que permitan elevar la competitividad de nuestra industria a fin de atraer inversión y relanzar una industria fuertemente exportadora. Lo que no podemos hacer es dejar que siga languideciendo la producción industrial y cayendo la exportación no tradicional sin hacer nada. Necesitamos un plan con parámetros claros para reimpulsarla con más fuerza. Lampadia

[1] Con lo que hay que tener cuidado es con las comparaciones de más largo plazo, como lamentablemente sigue haciendo la SNI, pues antes de la liberación de la economía peruana, la industria nacional, que estaba signada por el proteccionismo y el mercantilismo, registraba cifras de producción distorsionadas tanto por los altísimos aranceles que la protegían, como por los altos márgenes de los productores que no tenían competencia. Ambos temas iban en detrimento, obviamente, del ciudadano-consumidor.

[2] Ver Presentación: “Aportes para la reactivación industrial”, Foro Ejecutivo: Reactivación industrial, Febrero 2017