Muy positiva la campaña que ha empezado Lampadia para demostrar con cifras y datos irrefutables los beneficios de la inversión privada y del libre mercado, que han impulsado como nunca antes el crecimiento de la economía y la disminución de la pobreza.

Ojalá que esta cruzada tenga continuidad en el tiempo.

Pero es necesario que sea complementada con un discurso político, que muchas veces los empresarios, por diversas razones, no pueden o no quieren enunciar.

Por ejemplo, para poner un caso paradigmático, el gas de Camisea, que hoy día todos aprovechamos y que nos parece lo más natural del mundo. Pero casi nadie recuerda ni conoce lo difícil que fue sacar adelante ese proyecto.

La empresa Shell, una de las más grandes e importantes del mundo, exploró en la selva y descubrió ese enorme yacimiento en la década de 1980, invirtiendo muchos millones de dólares con tal propósito. Y cuando estaba lista para explotarlo a fines de la década las izquierdas, que en aquel entonces tenían una muy importante representación parlamentaria –llegaron en segundo lugar en las elecciones de 1985- y fuerza política, desataron una feroz campaña contra la “explotación imperialista” del gas. El gobierno de Alan García, ya debilitado, cedió. Todo se paralizó y la Shell simplemente abandonó el proyecto y se fue del país.

Tuvieron que pasar 13 años para que, en el Gobierno de Alejandro Toledo, el 2001, gracias al empuje de los ministros Jaime Quijandría y Pedro Pablo Kuczynski, se retomara el proyecto. Se licitó y rápidamente se construyó la planta y el gasoducto para transportar el gas. Tres años después ya estaba funcionando. Gracias al gas de Camisea hubo energía abundante y barata para poder desarrollar el otro pilar del espectacular crecimiento de esos años, la minería.

Hoy día los peruanos disfrutamos del gas barato en nuestros hogares y vehículos, pero sobre todo tenemos electricidad a precios razonables, para la industria y para las familias. Todo eso a pesar de las izquierdas, que impidieron su desarrollo en 1988 y por fortuna no pudieron evitarlo el 2001.

Hoy día con el avance del populismo y las izquierdas ¿acaso el gobierno de Martín Vizcarra lo hubiera realizado? ¿Y Francisco Sagasti? Por supuesto que no.

Hay muchos otros ejemplos. ¿La población los conoce? ¿Alguien lo recuerda? ¿Alguien se encarga de explicarlo?

No obstante, ellos difunden su propaganda engañosa y falsa persistentemente. Si no se les refuta todos los días, si no se explica paciente e incesantemente la verdad de los hechos, ellos avanzan, frenan el desarrollo del país y pueden llevarnos a una catástrofe de consecuencias aterradoras. De hecho, ya han causado un daño colosal bloqueando proyectos mineros como Conga y Tía María o atacando a las exitosas empresas agroindustriales.

Hay que detenerlos ahora.Lampadia

Mirada a una ‘industria en transición’

| 4 de Febrero de 2021

El punto en el que la demanda de petróleo alcanzará su máxima demanda ha sido durante mucho tiempo un tema de debate. La importancia del llamado ‘peak oil’ es que señala un cambio de una era de percibida escasez a una era de abundancia, y con ello, un posible cambio hacia un entorno de mercado más competitivo.

Los mercados mundiales de petróleo están cambiando drásticamente. El advenimiento de los vehículos eléctricos y las crecientes presiones para descarbonizar el sector del transporte significan que el petróleo enfrenta una importante competencia por primera vez dentro de su fuente principal de demanda. El reconocimiento de que las fuerzas combinadas de mejorar la eficiencia y aumentar la presión para reducir las emisiones de carbono y mejorar la calidad del aire urbano es probable que causen que la demanda de petróleo deje de aumentar y ha dado lugar a un considerable enfoque dentro de la industria y entre los comentaristas.

Al mismo tiempo, el lado de la oferta del mercado del petróleo está experimentando su propia revolución. El advenimiento del shale oil de EEUU ha alterado fundamentalmente el comportamiento de los mercados petroleros, introduciendo una fuente nueva y flexible de petróleo competitivo. En términos más generales, la aplicación de nuevas tecnologías, especialmente la digitalización en todas sus diversas formas, tiene el potencial de destrabar grandes reservas nuevas de petróleo en los próximos 20 a 30 años.

La perspectiva de una demanda máxima de petróleo, combinada con suministros de petróleo cada vez más abundantes, ha llevado a muchos comentaristas a concluir que es probable que los precios del petróleo disminuyan inextricablemente con el tiempo. Si la demanda de petróleo se está agotando y el mundo está inundado de petróleo, ¿por qué los precios del petróleo deberían ser significativamente más altos que el costo de extraer el barril marginal? Los días de racionamiento y primas de escasez pueden estar contados.

Estos desarrollos son importantes. Es probable que el crecimiento de la demanda de petróleo disminuya gradualmente y, finalmente, llegue a su punto máximo. Y es probable que el suministro abundante de petróleo altere fundamentalmente el comportamiento de las economías productoras de petróleo.

Sin embargo, también se estima que el consumo de gas aumente, “se espera que aproximadamente el 80 % del crecimiento previsto en la demanda de electricidad de EEUU se cubra con gas natural”, según McKinsey Global Institute.

Mientras tanto, el Perú, no da pie con bola. Se impide la exploración petrolera y se desalienta el desarrollo del gas.

Con disculpas formalistas, que esconden presiones políticas, el gobierno se da el lujo de paralizar las exploraciones petroleras en el zócalo norteño, donde se está construyendo una refinería de US$ 5,500 millones de dólares que no tendrá petróleo, pues el oleoducto de Petroperu está destrozado, como denunciamos en Lampadia el 16/03/2016. (Ver: Se le acabó la ‘Tina’ a Petroperú). Al mismo tiempo se han desintensivado las exploraciones y desarrollos de gas natural.

Para entender más este tema, compartimos un análisis del Financial Times al respecto:

Los productores de petróleo enfrentan una situación de “vida o muerte”

El temor inminente al pico de la demanda significa que las empresas tienen menos probabilidades de invertir. Entonces, ¿eso hace que la escasez y el aumento de precios sean inevitables?

David Sheppard y Anjli Raval Financial Times 18 de junio, 2018 Traducido y glosado por Lampadia

El mes pasado un inversor frustrado me preguntó si la Royal Dutch Shell estaba más preocupada por “la sostenibilidad de la empresa o la sostenibilidad del planeta”. El presidente ejecutivo Ben van Beurden reconoció que el cambio climático será “el reto definitivo” que enfrentará la industria petrolera en los próximos años.

Luego pasó a describir los beneficios de la energía para millones de personas en todo el mundo como “a menudo una cuestión de vida o muerte”. Podría haber estado hablando de su propia industria, que acaba de salir de una recesión brutal y que, según algunos, se enfrenta a un desafío aún mayor: si invertir en petróleo en un momento en que las preocupaciones climáticas hacen prever el pico de la demanda tan pronto como en 2020.

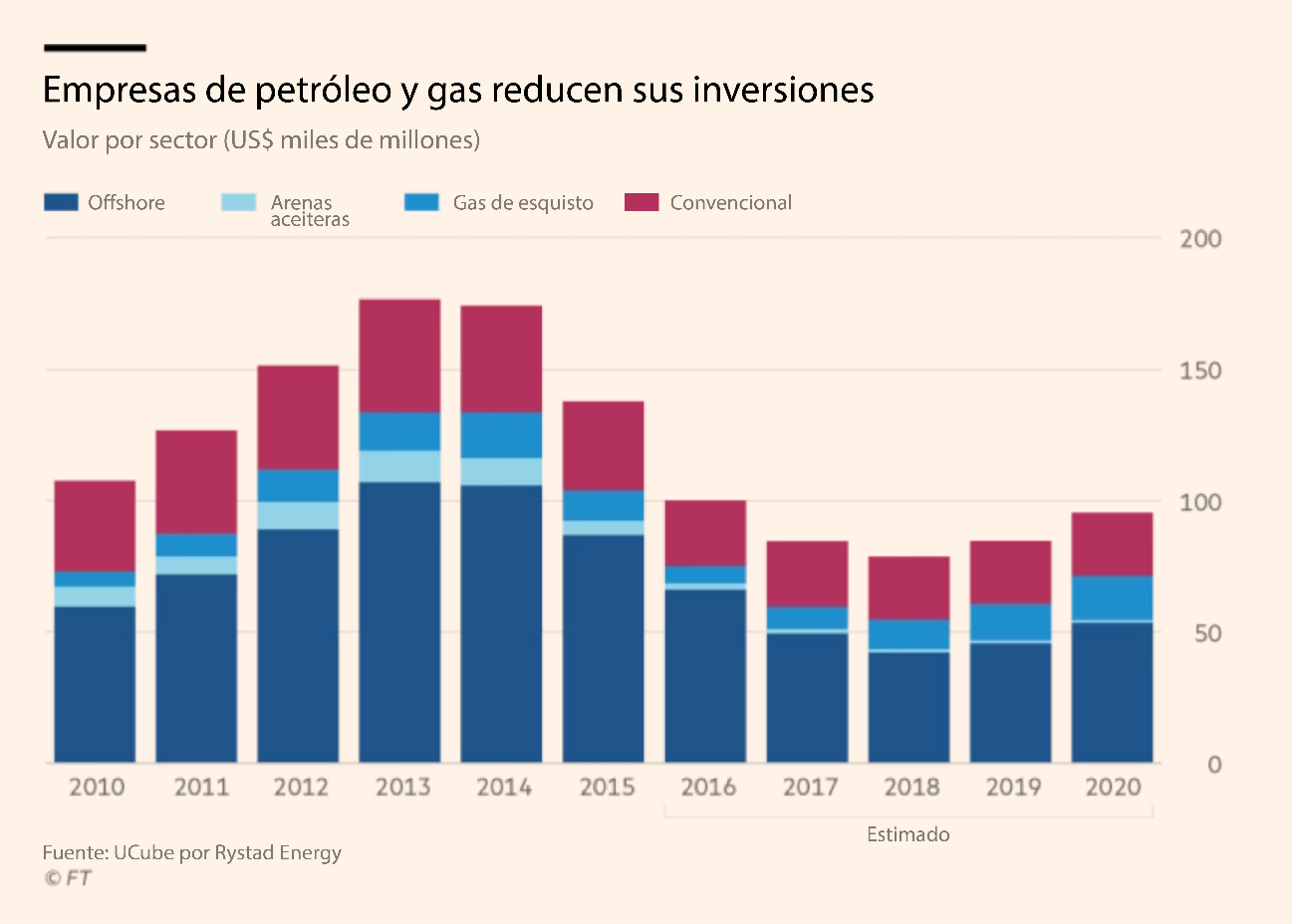

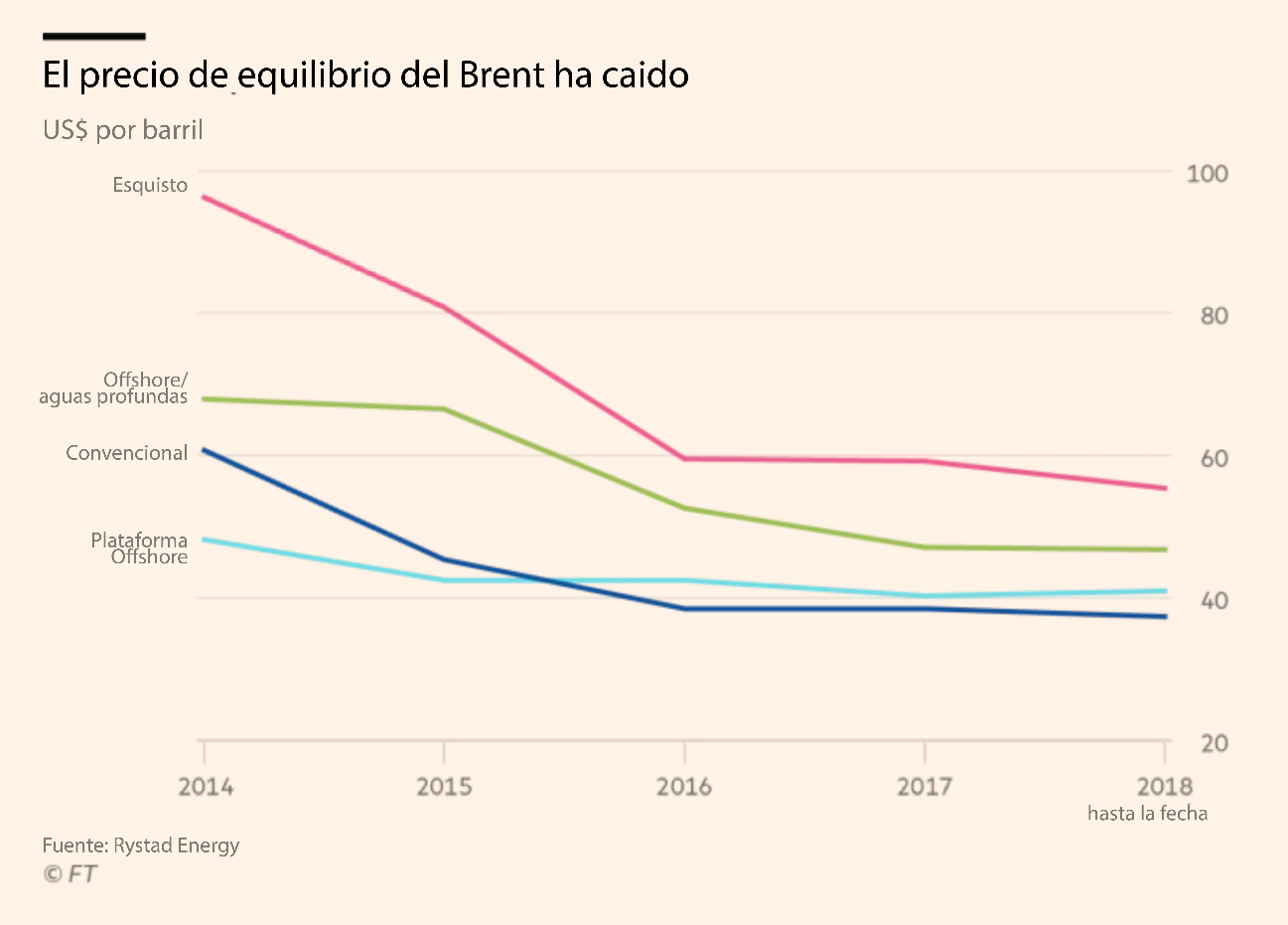

Es una pregunta que domina la industria energética y determinará cómo se verán las grandes petroleras, incluidas Shell y BP, en el futuro. Impulsada por la presión de los inversores y la necesidad de frenar los costos después de que el precio del petróleo se redujera a la mitad en 2014, la industria ha abandonado en gran medida nuevas inversiones en megaproyectos, desde exploración ártica hasta arenas petrolíferas canadienses, que una vez fueron su fuerte.

En la segunda mitad de esta década, el gasto de capital total de los grandes grupos de petróleo y gas se reducirá en casi un 50% a US$ 443.5 mil millones desde los US$ 875.1 mil millones del 2010-15, según la consultora noruega Rystad Energy. Aunque parcialmente compensado por una caída en los costos de desarrollo del campo petrolífero, la caída también coincide con los grandes grupos que buscan más capital en proyectos de más corto plazo, que rinden frutos rápidamente, al igual que la energía renovable. Los movimientos se producen en medio de temores de que los vehículos eléctricos representen una gran amenaza para el dominio del petróleo. [Ver en Lampadia: Implicancias sobre la revolución de los autos eléctricos]

De acuerdo con eso, van Beurden les dijo a los inversionistas el mes pasado, que Shell ya no es un grupo de petróleo y gas, sino que es una “compañía de transición energética”, un indicio de su cambio hacia un sistema energético bajo en carbono.

Una afirmación impensable hace solo unos años. Pero la persistencia de la reducción de costos y las crecientes preocupaciones por el clima han dejado a muchos en el sector preocupados de que la industria esté cometiendo un error de cálculo. Temen que esté dando la espalda a muchos proyectos de petróleo y gas antes de que aumente la eficiencia, las energías renovables, los autos eléctricos y los esfuerzos para conservar los combustibles fósiles que puedan limitar el consumo. El resultado podría ser la escasez de suministros y los aumentos de precios, almacenando un problema para la economía global.

“No es inteligente ser arrogante respecto a la falta de inversión”, dice Stewart Glickman, un analista de equity (capital) en energía de CFRA. “La caída en los últimos cuatro años finalmente tendrá un impacto en los precios del crudo”.

Él agrega que, si bien la inversión en shale de EEUU ha crecido a medida que las empresas buscan proyectos de ciclo corto, cuellos de botella y la disminución de la calidad de las reservas, es probable que por sí sola no sea capaz de llenar el vacío. “Asumir alegremente que debido a que [la industria de Estados Unidos] ha sido capaz de generar suficiente producción hasta el momento que podamos continuar haciéndolo, es una expectativa arriesgada”, dice.

Las víctimas del recorte de inversión

Proyecto: Mad Dog 2 (rediseñado). BP, EEUU, Golfo de México

Originalmente programado para comenzar a producir petróleo antes de 2020, el proyecto fue detenido hace cinco años, ya que las previsiones de costos se dispararon a más de US$ 20 mil millones. BP ha vuelto con un nuevo plan que cree que limitará los costos a US$ 9 mil millones, con 140,000 barriles por día de producción que entrarán en funcionamiento a fines de 2021.

Las estimaciones de cuándo la demanda de petróleo alcanzará su punto máximo varían enormemente. Algunos expertos dicen que podría suceder tan pronto como en 2023, otros creen que se postergará hasta 2070. Esa falta de consenso presenta un peligro, dicen los críticos, pues los grupos petroleros están siendo empujados a descartar inversiones complejas a largo plazo justo cuando la demanda de petróleo se acerca a los 100 millones de barriles diarios por primera vez a medida que se expanden las economías emergentes en Asia y África.

“Hay tanta incertidumbre”, dice Andrew Gould, ex presidente y director ejecutivo de la compañía de servicios petroleros Schlumberger. “Cada vez es más difícil conseguir que los directorios aprueben proyectos con vidas de 20 a 25 años”.

La deflación de costos ha permitido la aprobación de ciertos proyectos como Mad Dog 2, el proyecto offshore de aguas profundas de BP en EEUU, mientras que otros están suspendidos o se han reducido. Dichos proyectos habrían proporcionado un colchón de línea de base de suministros para suavizar cualquier escasez futura del mercado o demanda adicional. Si ese suministro no está allí, algunos temen una reacción violenta de los países consumidores a medida que los precios del petróleo aumentan.

Funcionarios en India, que liderarán el crecimiento de la demanda de petróleo en los próximos años, ya están ansiosos después de que el precio tocara los 80 dólares por barril a principios de este año, mientras que los gobiernos de la eurozona se verán presionados si aumentan los precios.

Para las grandes compañías energéticas y las economías ricas en recursos que dependen de vastos campos petrolíferos para el gasto público, el temor a que la demanda alcance su pico es alto. Que se discuta en un momento en que la demanda ha estado creciendo a un promedio de 1.7mb/d cada año desde 2014 (el doble de la tasa al inicio de esta década, cuando el petróleo promedió cerca de US$ 100 por barril) es desconcertante para algunos.

Tony Hayward, el ex presidente ejecutivo de BP, que ahora es presidente del grupo minero y comercial Glencore, tiene dudas sobre toda la estrategia, insinuando que los aplacadores estaban ganando en contra de sus mejores intereses.

“No creo que las empresas grandes realmente crean en la historia a largo plazo de la demanda máxima”, dijo Hayward al Financial Times la semana pasada. “Al observar la trayectoria, es más probable que tengamos un ajuste severo del suministro a principios de la década de 2020″.

El plan de Shell para desarrollar su yacimiento petrolífero Bonga en aguas profundas frente a Nigeria se ha retrasado varias veces desde 2015. Después de comenzar a bombear crudo en 2005, se espera que la extensión de Bonga de US$ 12 miles de millones hagan que la producción aumente a 175,000 barriles por día, pero su futuro ahora depende del corte de costos.

Los inversionistas están impulsando este cambio.Los principales gestores de activos y fondos de pensiones están cada vez más preocupados por el posible impacto financiero del calentamiento global y las políticas para limitarlo.

Legal & General Investment Management, uno de los mayores propietarios de acciones de BP y Shell a través de la administración de los fondos de pensiones del Reino Unido, ha liderado el camino al decirles que se centren menos en los riesgos de los movimientos de precios a corto plazo, y se preparen para administrar una industria en declive.

Nick Stansbury, quien encabeza la estrategia de L&G en los mercados de energía y commodities, dice que su argumento es que si bien es imposible predecir con exactitud cuándo llegará a su punto máximo la demanda de petróleo, ahora están convencidos de que llegará el momento. Los vehículos eléctricos, una reacción contra los plásticos y el aumento de los combustibles alternativos amenazan con limitar la demanda de petróleo, argumenta L&G.

Por lo tanto, los grupos petroleros deberían evitar los proyectos que tarden 10 o más años en volverse rentables, lo que solía ser el estándar de la industria. En su lugar, deberían centrarse en maximizar los rendimientos para los accionistas, incluso devolver capital en lugar de tratar de transformarse en compañías renovables en las que carecen de experiencia.

“No pensamos que el pico de petróleo llegará en 2021 o que no hay necesidad de invertir en ningún nuevo proyecto petrolero”, dice Stansbury. “Pero lo que queremos que se comprometan a hacer… es que se conviertan en los motores de flujo de caja que financian la transición energética”.

Dice que esa estrategia plantea riesgos para el resto del mundo en forma de precios del petróleo volátiles, pero argumenta que los fondos que invierten el dinero de otras personas en compañías de energía deben permanecer enfocados en cualquier riesgo a más largo plazo.

Es parte de un debate más grande. Los inversores a menudo consideraron que los programas de gasto de las grandes petroleras eran demasiado derrochadores cuando el petróleo estaba por encima de los 100 dólares el barril, lo que arrojaba rendimientos inadecuados. El colapso del precio del petróleo en 2014 obligó a revisar su enfoque de inversión.

Brian Gilvary, director financiero de BP, insiste en que no es solo el miedo de los inversionistas a la demanda máxima lo que ha provocado que la empresa se aleje de los proyectos de petróleo y gas a más largo plazo. Tras la caída de los precios en 2014, desencadenada en parte por el aumento estadounidense y el exceso de oferta subsiguiente, él argumenta que es sensato que empresas como BP se concentren en los proyectos más rápidos y más baratos.

“Nos estamos volviendo más eficientes en la forma en que invertimos capital”, dice Gilvary. Agrega que BP y otros grupos de energía están arando un camino intermedio: aumentar la producción de petróleo mediante el uso de tecnología para eliminar barriles de los yacimientos existentes, al tiempo que canalizan pequeñas cantidades de capital hacia los llamados proyectos de ciclo corto como el shale de EEUU.

“No estamos viendo ningún indicio de que venga [una contracción de la oferta], pero entendemos el temor”, dice el ejecutivo de BP. “Continuamos haciendo crecer nuestro negocio… y todavía vemos suficiente actividad”.

Chris Midgley, ex economista jefe de Shell, que ahora es analista de S&P Global Platts, cree que el enfoque de BP tiene sentido, pero advierte que el mayor riesgo vendrá en cinco a siete años, cuando al centrarse la inversión en gran medida en campos existentes, podría no generarswe suficiente producción. Incluso si eso llevara a precios más altos, las compañías petroleras podrían no responder.

“Si obtenemos precios más altos, a diferencia de los ciclos anteriores, las [compañías petroleras internacionales] podrían elegir sentarse efectivamente en sus manos, diciendo que usarán la ganancia inesperada para acelerar en la transición energética en lugar de hacer más inversiones [petroleras]”, dijo. “Cualquier período prolongado de precios más altos que puedan seguir conduciría inevitablemente a un freno en el consumo. Eso sería… recesivo para toda la economía”, dice.

Las víctimas del recorte de inversión

Proyecto: Rosebank (Retrasado). Chevron, Reino Unido, Mar Del Norte

Justo al lado de la costa oeste de Shetland está el campo Rosebank, descubierto en 2004. Chevron estaba examinando la factibilidad de desarrollar un proyecto reportado de US$ 10 mil millones poco antes del colapso del precio del petróleo.

En 2016 canceló un pedido de US$ 1.8 mil millones para una embarcación de producción y descarga flotante (FPSO) para atender el campo. Chevron dijo que el proyecto sigue siendo considerado y que está trabajando en su diseño y economía.

Por ahora, la estrategia parece estar funcionando

Según Wood Mackenzie, una consultora petrolera, se espera que el crecimiento de la producción entre las principales petroleras aumente, en promedio, aproximadamente un 3.5 % anual entre 2017 y 2020.

Después de una caída de más del 40 % en la perforación convencional en tierra a nivel mundial desde 2014-16, desde entonces ha aumentado en un 17 %, dice Rystad Energy. En los yacimientos petrolíferos de EEUU, la perforación se redujo en un 55 % en el mismo período, pero aumentó un 65 % desde 2016, lo que demuestra la popularidad de los proyectos de ciclo corto. ExxonMobil, que ha sido más lento en abordar el riesgo climático que sus pares, ha dicho que todavía habría una necesidad de millones de dólares de inversión en nueva producción de petróleo y gas, incluso en un mundo donde el aumento de la temperatura se limitaría a 2ºC.

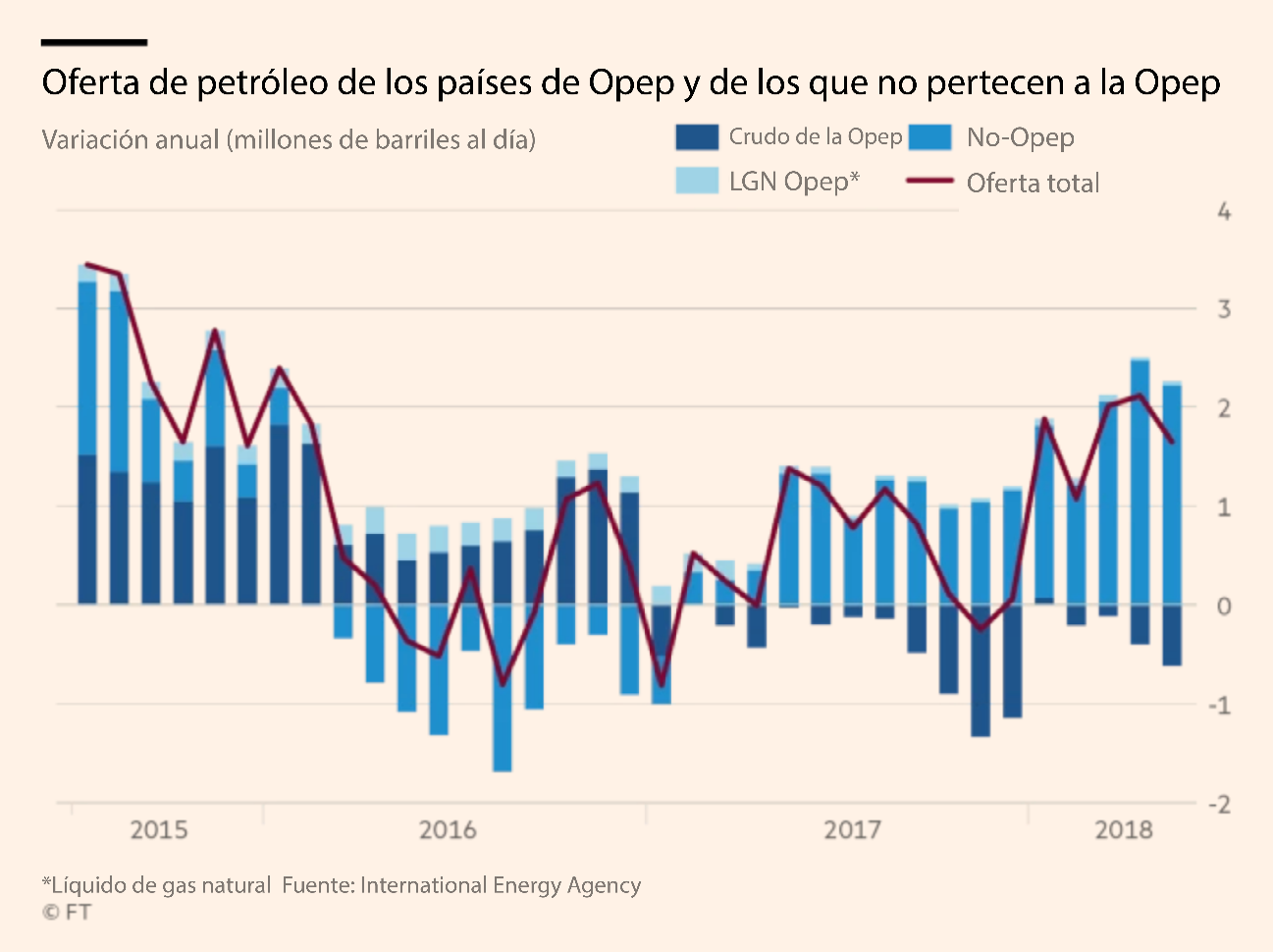

Mientras tanto, la recuperación en los precios del petróleo ha sido impulsada en gran medida por factores que están fuera del control de las compañías energéticas. La demanda es fuerte, la OPEP y Rusia recortaron intencionalmente la producción en 2017, y desde entonces la producción en Venezuela ha caído debido a la crisis económica y política que afecta al país.

La decisión del presidente estadounidense Donald Trump de retirarse del acuerdo nuclear de Irán y reimponer sanciones a las exportaciones de energía del país fue el golpe final para llevar el petróleo por encima de los 80 dólares el barril. Pero desde entonces los precios han bajado a alrededor de US$ 74, mientras Arabia Saudita y Rusia discuten la posibilidad de liberar barriles adicionales al mercado, algo que los ministros de petróleo debatirán en la OPEP esta semana.

Sin embargo, algunos de los mayores comerciantes de petróleo siguen sin estar convencidos de que sea posible mantener el mercado bien provisto de inversiones a corto plazo.

Pierre Andurand, un administrador de fondos de cobertura que supervisa más de mil millones de dólares en inversiones y apuesta por las fluctuaciones del precio del petróleo, dice que podría llegar a los 150 dólares el barril en dos años, en parte debido a la demanda máxima mientras el consumo sigue en aumento. Otros ejecutivos y analistas de la industria ven una subida más baja, pero creen que los precios volverán a superar los US$ 100 por barril.

“Los inversionistas presionan para que estas compañías no inviertan demasiado en petróleo, pero al mismo tiempo no vemos que los automóviles eléctricos tengan un gran impacto en el crecimiento de la demanda por al menos otra década”, dice. “No es obvio para mí de dónde vendrá este crecimiento de la oferta”.

Algunos descartan esto como un alarmismo, diciendo que la industria ha cambiado de una era de escasez percibida a abundancia, lo que significa que gran parte de la inversión a largo plazo en grandes proyectos es innecesaria.

Por ahora, van Beurden está apostando a que Shell ha hecho los cálculos correctos. Un precio del petróleo un poco más alto no sería lo peor en el mundo para su empresa, ya que lidia con la transición energética. Después de todo, ningún presidente ejecutivo quiere quedarse con yacimientos petrolíferos multimillonarios que el mundo ya no quiere ni necesita.Lampadia