El síndrome de la Carretera Central

La Carretera Central, es una de las vías de comunicación más importantes del Perú. No solo comunica toda la región central del país con la Capital de la República, el mercado interno más grande del país y, la más importante puerta de salida de nuestros productos al exterior; también es una carretera icónica por su diseño de ingeniería y su belleza escénica, que la convierte en un atractivo turístico en si misma.

Construida en 1924, como una obra extraordinaria de ingeniería, puede ser eficiente con un volumen de tránsito de 4 a 5,000 vehículos por día y para la circulación de camiones de 42 toneladas peso. Sin embargo, hoy está congestionada con el tránsito de más de 7,000 vehículos diarios y de camiones que transportan 5 a 6 millones de toneladas en vehículos del llamado ‘modelo Perú’, prohibido incluso en las autopistas de EEUU, donde el peso máximo es precisamente 42 toneladas por vehículo. En el Perú, el MTC ha ido subiendo el peso máximo autorizado a 48 TM, y luego hasta 53 TM. Pero las mafias del transporte se las han ingeniado para sabotear las estaciones de pesaje (que no funcionan) y, hoy circulan con 60 TM por camión a una velocidad de 13 K/Hora (de subida y bajada).

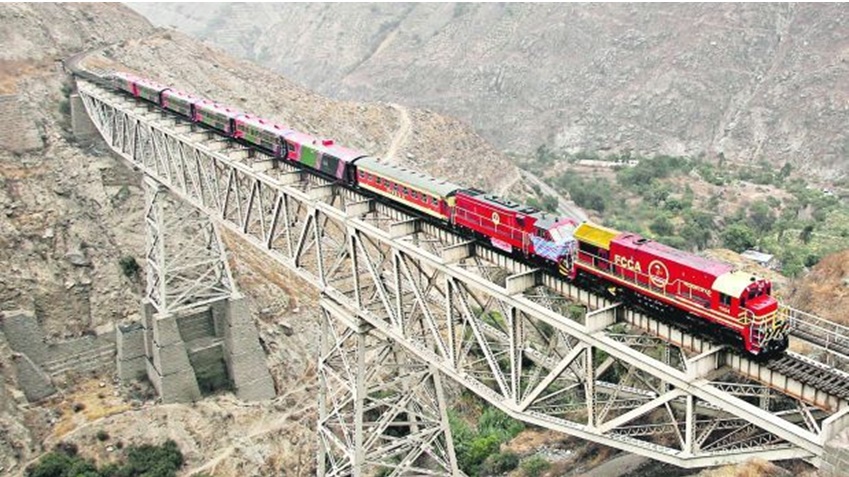

La carretera no está colapsada, está saturada por las malas regulaciones que alientan el paso de camiones que debieran estar absolutamente prohibidos. Mientras tanto tenemos al Ferrocarril Central operando muy por debajo de su capacidad, al 20% (según su operador). Hoy día lleva solo 3 millones de toneladas anuales.

La Concesión

El contrato es parte de la Integración de la Infraestructura Regional Sudamericana (IIRSA). Se trata de una red vial de 377 km en una de las carreteras más complejas del mundo por su ubicación, geografía, y altura sobre el nivel del mar.

En 2003, Proinversión la incorporó al proceso de Inversión Privada. En diciembre de 2008, se declaró de necesidad pública. En 2009 Proinversión convocó al concurso. En 2010 adjudicó la buena pro a Deviandes. En setiembre de 2010 se firmó el contrato. Desde 2013 debe administrar, operar, construir y mantener la infraestructura.

La empresa se comprometió a invertir US$126 millones, monto que no ha ejecutado por diferencias con el MTC.

Las mejoras que debieron empezar en enero del 2015, tras una paralización de más de cuatro años, todavía no dan fuego. Esta es claramente una mala concesión, donde es casi imposible deslindar responsabilidades, por las múltiples trabas, demoras y desacuerdos. Mientras tanto, esta importante vía sigue sin operar adecuadamente. En el reciente evento climatológico se ha hecho evidente que el concesionario no tiene maquinaria pesada para actuar con efectividad. Además, según se ha denunciado, demoró 48 horas en reaccionar y todo fue agravado por Sutran que propició que siguieran entrando vehículos a la carretera.

Los Planteamientos

Todos los años se reiteran distintos planteamientos de solución, pero esto parece ser solo una de las grandes frustraciones con la ineficacia del Estado.

Los múltiples planteamientos de solución incluyen los siguientes temas:

- Regular el transporte de camiones

- Aprovechar el Ferrocarril Central

- Ampliar la carretera a una autopista

- Construir el túnel transandino

- Habilitar rutas alternas efectivas

- Ampliar el aeropuerto de Jauja

Sin embargo nada de esto ha sido hecho con seriedad:

- Se permite el tránsito de camiones que están prohibidos en las autopistas norteamericanas… Nadie toca el tema, especialmente los políticos, porque no quieren enfrentar al gremio de los camioneros o perder votos en las elecciones. Por ejemplo, PPK (uno de los candidatos más serios), escribió hace unos meses un artículo de una página en el diario Correo sobre esta carretera, hizo el diagnóstico, pero no mencionó el túnel transandino (para no perder votos ¿?).

- Aprovechar el Ferrocarril Central, que sería la mejor solución, sigue sin dar frutos por las absurdas regulaciones generadas por la falta de gestión estatal y las presiones de las mafias de transporte.

- Construir una autopista. Una propuesta absurda e irrealizable por la geografía de la vía y el innecesario y elevadísimo costo que representaría.

- La construcción del túnel trasandino, que permitiría reducir de 12 a 6 horas el tiempo de viaje de carga y pasajeros entre Lima y Huancayo, según el Ministro de Transportes, José Gallardo, recién cuenta con el perfil correspondiente. Esta obra ha sido ninguneada por el MTC por muchos años. Recién Gallardo se ha abocado a avanzar con el proyecto y habrá que esperar por lo menos cuatro años para que empiece a operar.

- Las rutas alternas. Por lo menos cuatro alternativas siguen esperando el sueño de los justos.

- La ampliación del aeropuerto de Jauja. Obra que debiera haberse realizado hace años, fue saboteada por el anterior presidente regional, Vladimir Cerrón, que cuando todo estaba listo, salió con la idea de construir otro aeropuerto en algún otro lugar.

Así es como cosechamos nuestras desgracias, simple y llanamente con desidia, incapacidad, intereses, corrupción y estupidez. Lampadia