La oportunidad para el gran punto de inflexión

Jaime de Althaus

Para Lampadia

La confrontación entre el Ejecutivo y el Congreso ha culminado con el otorgamiento de la confianza. Es de esperar, entonces, que en la Comisión de Constitución se alcance un consenso para avanzar en la aprobación de los proyectos de reforma política que, junto con la reforma del sistema judicial, es muy importante para construir una institucionalidad que mejore la gobernabilidad e instaure el Estado de derecho, bases fundamentales de la prosperidad y el crecimiento.

Pero no es necesario esperar hasta el mediano o largo plazo para que esos objetivos se alcancen. El gobierno puede y debe ir avanzando con decisiones cruciales que tendrían un impacto muy grande en el corto plazo para mejorar sustancialmente las condiciones para la inversión, el crecimiento y la generación de empleo formal e inclusivo en el Perú. Y también el Estado de derecho. Se trata de la licencia de construcción de Tía María, que debería darse antes del 31 de julio que vence la vigencia del estudio de impacto ambiental de ese proyecto, y la inclusión en el Plan Nacional de Competitividad de un conjunto potente de reformas laborales y tributarias que permitan incluir en la legalidad formal a muchísimas empresas y trabajadores hoy excluidos y que permitan su crecimiento económico, hoy reprimido.

La primera decisión tendría el valor simbólico de señalar que el Estado peruano se decide a desarrollar el enorme potencial minero que tenemos y que puede convertirnos en un país desarrollado, y que empieza a crear las condiciones para ello. Es decir, que empieza a tener la madurez suficiente para manejar procesos que permitan la inversión asegurando los derechos de todos.

La segunda indicaría que hemos empezado un proceso para cerrar la mayor desigualdad estructural y social existente el país: la que separa a los formales integrados al mundo moderno, de los informales e ilegales arrinconados en los márgenes del desarrollo y la legalidad.

Sobre la decisión de otorgar la licencia de construcción a Tía María ya nos explayamos la semana pasada en este mismo portal. Respecto de lo segundo hay que decir que el Estado peruano ha agotado ya todas las instancias de diálogo en el Consejo Nacional de Trabajo (CNT), y no ha sido posible conseguir la participación ni el aporte de las centrales sindicales, con la CGTP a la cabeza. Por lo tanto, es necesario tomar una decisión ante un tema que tiene que resolverse si queremos volver a crecer con oportunidades para todos.

El proceso comenzó a mediados del año pasado con la pre publicación del “documento de política”. En el Objetivo de Política Nº 5, orientado a “crear las condiciones para un mercado laboral dinámico y competitivo para la generación de empleo formal”, se identificaron con claridad los problemas e implícitamente las soluciones:

- El Perú es uno de los países con mayor rigidez para contratar y despedir trabajadores.

- El Perú registra mayores costos laborales no salariales respecto a sus pares de la Alianza del Pacífico (Chile, Colombia y México): 50.3% respecto al salario mensual neto que recibe el trabajador mientras que Colombia es el 30.4%, Chile el 15.8% y México el 21.1%.

- En el Perú la indemnización por concepto de despido injustificado es alta si se compara con nuestros pares de la Alianza del Pacífico (Chile, Colombia y México)

Ese documento de política, luego de recibir comentarios, se convirtió en la “Política Nacional de Competitividad y Productividad”, aprobada por decreto supremo el 31 de diciembre del 2018. El problema es que la “Política…” diluyó y relativizó el diagnóstico que estaba en el documento de trabajo llegando a decir que en realidad la solución no pasa por reducir esos costos no salariales porque ya tenemos regímenes especiales menos onerosos y no han resuelto el problema, una falacia que ya desbaratamos en un artículo anterior.

La CGTP no se presentó

El hecho es que las centrales sindicales, con la CGTP a la cabeza, protestaron porque no habían sido consultadas para la elaboración del Objetivo de Política Nº 5, y se retiraron, una vez más, del Consejo Nacional de Trabajo (CNT), pese a que el mencionado capítulo no contenía propuesta de cambio alguna. El presidente de la República las invitó a Palacio y allí les solicitó que se reincorporen para discutir precisamente ese capítulo, que se decidiría en el CNT, y se dictó un decreto para disponerlo así.

El pasado jueves 30 de mayo se llevó a cabo la reunión del CNT en la que los sindicatos y los gremios empresariales debían presentar sus propuestas finales respecto del Objetivo de Política Nº 5, pero las centrales no se presentaron. Si hubieran tenido propuestas y argumentos, habrían asistido. No lo hicieron. El gobierno, entonces, tiene el camino libre para incorporar en el Plan Nacional de Competitividad que se apruebe próximamente las reformas necesarias para desentrampar el mercado laboral e incorporar a los marginados.

Los gremios empresariales, en cambio, habían unificado posiciones y presentaron un documento completo que incluye no solo propuestas relativas a la regulación de las relaciones laborales sino otras para resolver problemas de desnutrición y anemia, educación, educación tecnológica, condiciones para la inversión y el crecimiento de las Mypes, simplificación administrativa y análisis de impacto regulatorio de las normas que emite el Estado, extensión de régimen agrario y exportador, etc.

La importante propuesta de Macroconsult

Macroconsult, por su parte, con el auspicio de la Cámara de Comercio de Lima, formó un equipo liderado por Elmer Cuba y Claudia Cooper que elaboró una muy bien pensada propuesta de formalización laboral y tributaria que también ha sido elevada al gobierno. Dicha propuesta tiene como concepto central cambiar el paradigma de regímenes especiales para la micro y pequeña empresa (laborales y tributarios) por escalas graduales basadas en el ingreso del trabajador o en las utilidades de la empresa. Esto para evitar los saltos mortales de un régimen al siguiente, que desalientan el crecimiento y fomentan la subdivisión de las empresas o la informalización de los trabajadores, y para facilitar la formalización de las propias empresas.

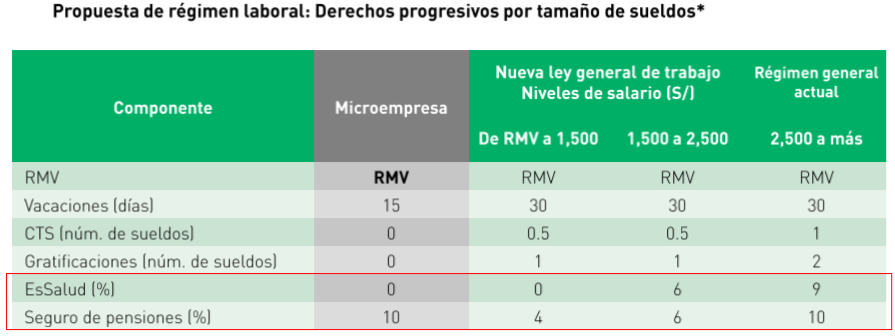

Así, en lo laboral se plantea un régimen general único basado en una escala gradual de ampliación de beneficios en función del tamaño del sueldo, tal como podemos ver en el siguiente cuadro, que compara al régimen actual de la microempresa con la escala que se propone, hasta llegar al régimen general actual que sería la última escala de un régimen general gradual:

Fuente: “Reforma laboral para la reducción de la informalidad y el aumento de la productividad (presentación preliminar), Macroconsult, junio 2019

Lo interesante es que la unidad de ampliación de beneficios ya no es la empresa según su número de trabajadores, sino la persona misma, el trabajador, en función del tamaño de su remuneración. Eso implica que en una misma empresa podría haber varios regímenes o escalas o que en una empresa con muy pocos trabajadores pero de servicios profesionales bien remunerados, sus empleados estarían en la escala más alta, por ejemplo.

La propuesta incluye la idea de que cuando el trabajador pasa a la segunda escala (salario entre 1,500 y 2,500 soles), la empresa empieza a pagar a Essalud aunque solo 6%, pero el trabajador no perdería el acceso al SIS, que es más valorado por su prontitud en la atención que Essalud. De esa manera, al mismo tiempo, Essalud tiene un nuevo ingreso sin que tenga que dar el servicio.

La propuesta implica que cuando una empresa crece no pasa de un régimen a otro incrementando sustancialmente los costos no salariales del trabajo, sino que estos se incrementan gradualmente en la medida en que suben las remuneraciones de sus empleados. Pero mejor aún sería plantear una escala de ampliación de beneficios más continua, con rangos más pequeños.

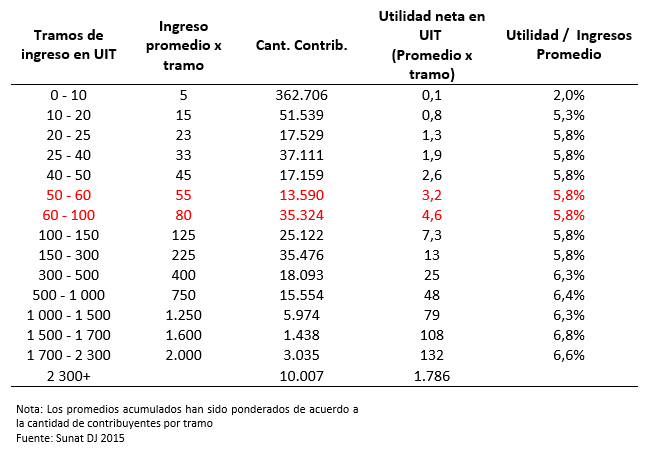

Evidentemente, sin embargo, el límite al potencial formalizador de esta propuesta y de cualquier otra, está en el nivel relativamente alto del salario mínimo que, según cálculos del IPE, es superior al salario promedio en el sector informal. Se constituye, entonces, en una barrera absoluta a la formalización. Dicho salario no debería ser subido hasta que técnicamente su nivel se adecúe a la realidad del mercado laboral y permita la formalización de los trabajadores sin derechos.

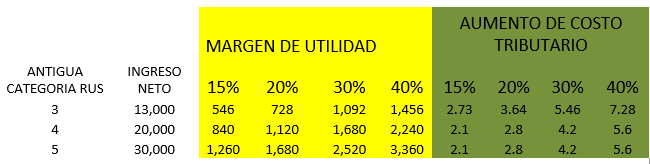

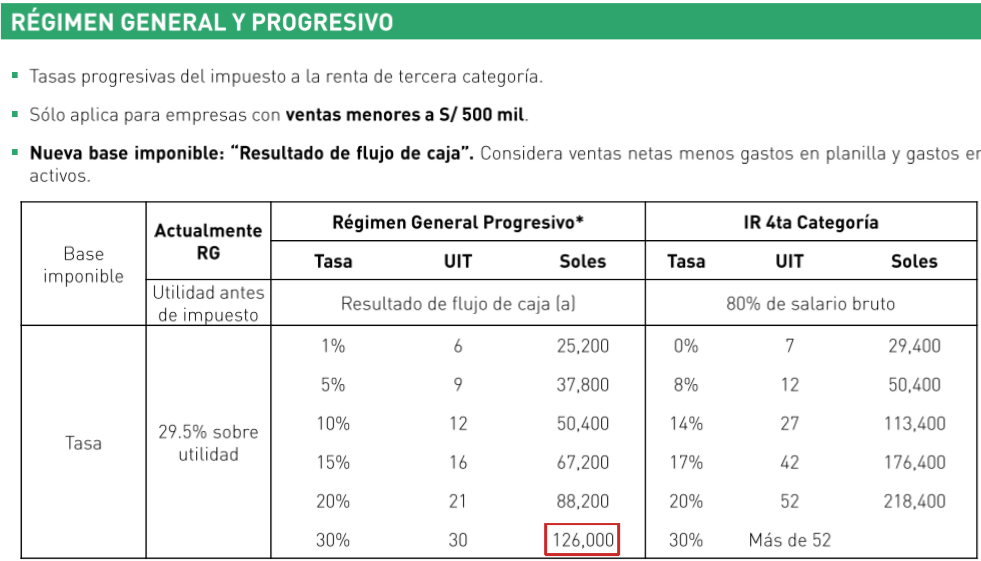

Ahora bien, la propuesta laboral facilitará el crecimiento de las empresas ya constituidas formalmente y evitará la informalización del trabajo dentro de ellas. Pero la gran mayoría de empresas es informal, informal tributariamente, o está en regímenes como el RUS que disfrazan la informalidad o se usan para sacarle la vuelta al fisco. En ese sentido, para facilitar la formalización y el crecimiento de las empresas formales, Macroconsult plantea suprimir los regímenes especiales (parte del RUS, RER, Mype tributario –RMT-, régimen general) y reemplazarlos por un régimen general único gradual y progresivo, algo que siempre hemos demandado en Lampadia. Lo podemos ver en el siguiente cuadro:

Fuente: “Reforma laboral para la reducción de la informalidad y el aumento de la productividad (presentación preliminar), Macroconsult, junio 2019

Esto supone mantener el RUS con un techo más bajo y solo para casos especiales (mercados de abastos y bodegas), que las personas naturales que usan RUS deban migrar hacia el impuesto a la Renta de personas naturales, que las personas con negocios que usan RUS y las que tienen RER y RMT deban migrar al Impuesto a la Renta de tercera categoría progresivo, y que las personas con negocios deben registrarse como persona jurídica. Todos los individuos tendrían que emitir una declaración jurada obligatoria. Por supuesto, la Sunat ayudaría con una contabilidad progresiva.

Nuevamente acá la escala podría ser más continua, para eliminar al máximo los saltos. Y, de hecho, una escala como esta ayudaría a la formalización y el crecimiento empresarial. La masificación de los comprobantes electrónicos haría todo esto posible.

Las propuestas de Lampadia

Sería conveniente que el gobierno analice esas propuestas y las compatibilice con las que formuló el Consejo Privado de Competitividad en relación al mercado laboral, e incluya también las que hemos discutido en Lampadia en un taller en el que participaron Miguel Jaramillo, Gustavo Yamada, Germán Lora, Jorge Toyama y Pablo Bustamante, que adjuntamos al presente. En dicho taller se elaboró una lista mínima de reformas:

- Cambio de criterio del Tribunal Constitucional, limitando la posibilidad de reposición a despido nulo, conforme a ley (posición de magistrado Sardón de Taboada). O, en su defecto, modificación de artículo 27 de la Constitución Política de 1993, fijando la indemnización por despido arbitrario como mecanismo protector frente al despido, abriendo la posibilidad de reposición únicamente para despido nulo (hay un proyecto de la congresista Letona en este sentido).

- Modificación del artículo 8 del Texto Único Ordenado de la Ley de Productividad y Competitividad Laboral, permitiendo pactar la Remuneración Integral Anual (RIA) sin que exista un límite mínimo de remuneración (2 UIT es en la actualidad) para ello (salvo la RMV).

- Considerar la Compensación por Tiempo de Servicios (CTS) solo como seguro de desempleo. Establecer un tope de 6 sueldos en la cuenta de trabajador. Llegado a dicho tope, el empleador no tiene obligación de seguir haciendo depósitos. Esa cuenta solo podrá ser abierta por el trabajador cuando esté desempleado. No se podrá hacer retiros parciales.

- Mejorar la regulación del tiempo parcial: aumentar número máximo de horas trabajadas a la semana a 30 horas. Modificar el Decreto Supremo N° 1-96-TR, estableciendo que será trabajo a tiempo parcial el trabajo realizado en menos de 24(30) horas a la semana, independientemente de los días que se labore.

- Aprobar la ley de empleo juvenil.

Fuera de eso, en Lampadia hemos desarrollado una propuesta clave indispensable para formalizar la economía y el trabajo y resolver el problema pensionario:

- Que los ciudadanos puedan, desde los 18 años, aportar a su cuenta individual de pensiones una parte del IGV que pagan cuando compran cualquier producto. Esto no solo resolvería el problema pensionario de la población peruana, sino que ayudaría a formalizar la economía vía el pedido de facturas. Esta reforma tiene el potencial incluso para construir gradualmente un sistema de salud universal e integrado.

El gobierno está ante la responsabilidad histórica de incorporar en el Plan Nacional de Competitividad estos y otros cambios orientados a modernizar la legislación laboral, tributaria y social para hacerla más inclusiva y más adaptada a la cuarta revolución industrial que se nos viene, y a la que no podremos sobrevivir si es que no actualizamos nuestro marco regulatorio. De paso propiciaría una gran revolución: la que haga posible reducir sustancialmente la gran desigualdad estructural de nuestro país, que es la que excluye al sector informal emergente de la formalidad y el crecimiento económico. Lampadia