El Costo de la Trampa Anti-Minera

Según el IPE, debido a conflictos sociales [y políticos] y trabas burocráticas, en los últimos siete años, por menores inversiones en minería, habríamos perdido crecimiento económico, empleos y recursos fiscales, en proporciones que deberían darnos vergüenza. Tendríamos, además, que reconocer su impacto en una menor reducción de la pobreza y desigualdad, lo que es, sin ambages, una inmoralidad. Si un país que tiene como mejorar la situación de sus pobres, no lo hace, no puede ser calificado de otra manera. Veamos algunas de las cifras publicadas por el IPE:

Las Perdidas Económicas y Sociales

- Inversiones: US$ 67,200 millones

- Crecimiento: 16.7% del PBI (2.2% anual, 2008 – 2014)

- Empleos: Más de 3’500,000 (534,000 por año)

- Pobreza: 5.7% (de 22.7 a 17.0%)

- Ingresos Fiscales: US$ 4,734 millones

Tal como lo afirmamos oportunamente en Lampadia, ver: Destrabemos la construcción de nuestro futuro, en vez de haber sufrido una paulatina reducción del crecimiento de la economía, podríamos haber compensado la reducción de los precios de las exportaciones con nueva producción y así hubiéramos generado los recursos económicos que nuestro país no puede desperdiciar. Además de los impactos económicos y sociales y de la disminución del crecimiento, también podríamos haber mantenido un mejor clima político interno y la confianza de los peruanos en sus propias capacidades. Veamos cómo se hubiera visto nuestro perfil de crecimiento:

Los cálculos del IPE, incluyen correctamente, los multiplicadores del PBI, empleo e impuestos. Sin embargo, es imposible recoger en cifras de crecimiento el impacto de una mejor sensación de prosperidad que de haberse mantenido, sin lugar a dudas habría generado mayor bienestar general.

Ver publicación del IPE en nuestra sección de ‘Presentaciones y Documentos’: El costo económico de la no ejecución de proyectos mineros.

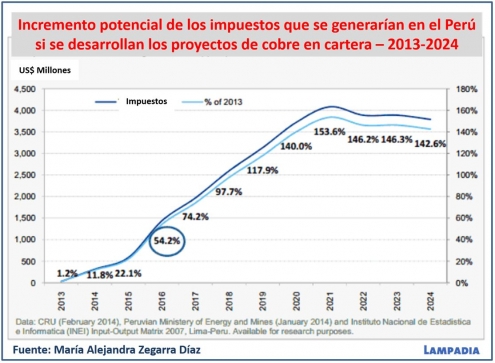

En abril de 2014, publicamos en Lampadia: Estudio demuestra la potencia de la inversión minera – El impacto macroeconómico de la minería, basado en los estudios de la economista María Alejandra Zegarra Díaz, que resumió para Lampadia su trabajo elaborado en Londres con el auspicio de la Beca Cesco-CRU: “The contribution of mining in Peru: 2013-2024”.

Alejandra Zegarra señalaba: “Estos resultados muestran diáfanamente el enorme costo de demorar o atrasar las inversiones mineras. No parece haber otra actividad económica con un aporte macroeconómico potencial tan positivo como la minería”.

Zegarra agregaba: “De concretarse todos los programas de inversión, la producción de cobre podría incrementarse en 140% para el 2024, equivalente a un ritmo de crecimiento promedio anual de 28%. Aproximadamente el 64% de la nueva producción de cobre se ubicará en el sur del país”.

“Sobre la base de la tabla insumo-producto del 2007 construida por el INEI he calculado el multiplicador de la minería. Los resultados sugieren que por cada dólar de exportación minera, el PBI tiene un incremento adicional de 0.56 dólares. Esta cifra comprende el impacto inicial de las exportaciones, el del consumo y la reinversión. Bajo el supuesto de una tasa de crecimiento anual en el PBI de 5.4%, tan sólo el efecto directo de la producción minera adicional representaría 3.3% del PBI en el 2015, mientras que el efecto total, el 5.2%. Los impuestos de la producción adicional de cobre representarían en el 2015 el 22.1% del total de la recaudación tributaria minera en el 2013”.

“En suma, las inversiones mineras tendrían un impacto macroeconómico apreciable hasta el 2024. Bajo supuestos conservadores, estas inversiones agregarían alrededor de 2 puntos porcentuales a la tasa de crecimiento del PBI. Por otro lado, las inversiones incrementarían el aporte de la minería al fisco en 143% hasta el 2024.

Como hemos visto líneas arriba, el IPE ahora y Alejandra Zegarra hace un año, nos dan suficientes elementos para entender lo que tenemos que hacer: recuperar la inversión de la minería moderna. Empecemos por organizar debates sobre el impacto económico y social de la minería en el Perú, especialmente, para los más pobres. Y comuniquemos a nuestros ciudadanos donde están los recursos que necesitamos para mejorar la educación, la salud y las infraestructuras.

Lo perdido hasta hoy ya es pasado, ahora importa el futuro, no dejemos que los enemigos de la prosperidad nos sigan envenenando con sus ‘ideas muertas’. ¡Ya hicieron suficiente daño! Lampadia