Panorama del crecimiento global al 2030

Muchos economistas cometen el error de centrar sus predicciones de crecimiento únicamente en el muy corto plazo ante las desesperadas demandas de información por parte de los políticos y empresarios, cuyos ecosistemas los obligan a tomar decisiones en el día a día.

Este fenómeno es muy común no solo en los think tanks o centros de estudios económicos peruanos, sino inclusive en prestigiosos organismos internacionales como el FMI, el Banco Mundial, el BID, solo por destacar los más importantes.

En contraste, la importancia de analizar las tendencias de largo plazo del comportamiento de las economías recae en que permite encontrar los problemas estructurales que a veces pasan desapercibidos por los hacedores de política, pero que es fundamental tratarlos para lograr altos estándares de desarrollo.

Ante la escasa presencia o hasta ausencia de predicciones de crecimiento de largo plazo de grandes regiones y países importantes en el mundo económico, compartimos un reciente artículo escrito por Jim O’Neill, ex presidente de Goldman Sachs Asset Management y ex ministro de Hacienda del Reino Unido, y publicado en la revista Project Syndicate, en el que presenta sus visiones de crecimiento potencial global hacia el 2030.

Como se dejará entrever en su análisis, inclusive los errores cometidos en las predicciones pueden resultar muy esclarecedores respecto a las reformas que necesitan o dejan de hacer los países, sean de la región que sean. Lampadia

El Futuro del Crecimiento Económico

Jim O’Neill

Project Syndicate

11 de abril, 2019

Traducido y glosado por Lampadia

Dados los fracasos para prever la crisis financiera de 2008 y la posterior recuperación débil, es fácil pensar que los economistas tienen poco que ofrecer en cuanto a las predicciones. Pero cuando se trata del crecimiento del PBI a nivel nacional, las proyecciones anteriores se han confirmado en gran medida; incluso cuando están equivocadas, pueden usarse para diagnosticar problemas estructurales.

El mes pasado, escribí sobre la creciente división entre la teoría económica y las condiciones económicas del mundo real, y recordé a los lectores que la economía sigue siendo una ciencia social, a pesar de las ambiciones más elevadas que puedan tener sus profesionales. No obstante, cuando se trata de la cuestión específica de qué es lo que impulsa el crecimiento económico a largo plazo, todavía se pueden ofrecer predicciones rigurosas centrándose en solo dos fuerzas.

Específicamente, si uno sabe cuánto crecerá (o reducirá) la población en edad de trabajar de un país, y cuánto aumentará su productividad, uno puede predecir su crecimiento futuro con una confianza considerable. La primera variable es razonablemente predecible a partir de las tasas de jubilación y muerte de un país; la segunda es más incierta. De hecho, la desaceleración informada en la productividad en las economías avanzadas desde 2008 es ampliamente considerada como un misterio económico.

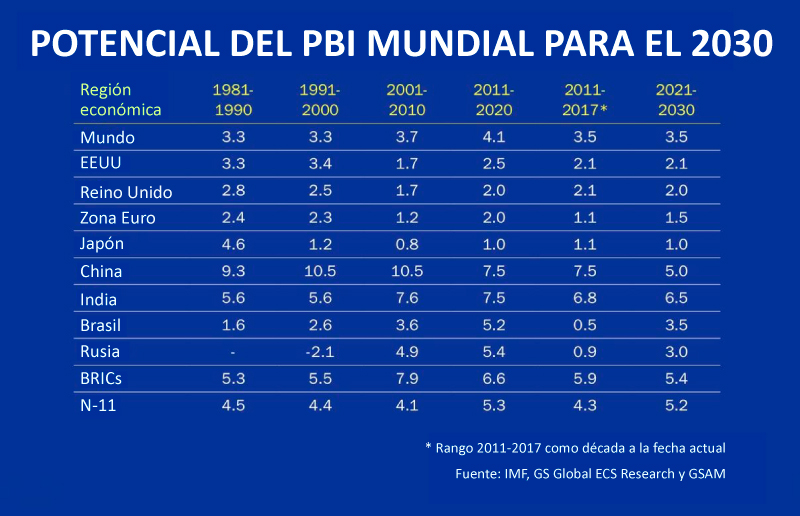

¿Sin embargo, es realmente un misterio? Considere la siguiente tabla, que muestra el crecimiento del PBI desde la década de 1980 para las economías más grandes, los BRIC (Brasil, Rusia, India y China), y los “Next Eleven” (N-11), los países en desarrollo más poblados.

Con la cuarta columna (2011-2020) que muestra lo que mis colegas y yo habíamos proyectado en 2001 cuando acuñamos el acrónimo BRIC, se pueden observar diferencias entre lo que se pronosticó y lo que sucedió en esta década (2011-2017*). Para el mundo en su conjunto, predecimos un crecimiento de poco más del 4% en la década actual, debido al aumento de China y de los otros BRIC principales. Y es precisamente por esa razón que el crecimiento en el período 2001-2010 fue más fuerte que en las décadas anteriores, cuando la persistencia de un crecimiento anual del 3.3% llevó a algunos economistas a concluir que la economía mundial había alcanzado su pleno potencial.

Ahora considere lo que realmente ha sucedido. El crecimiento en los EEUU, el Reino Unido, Japón, China y (posiblemente) la India se ha acercado a lo que predijimos. Pero no se puede decir lo mismo de la eurozona, Brasil y Rusia, cuyo bajos rendimiento deben reflejar una productividad débil, dado que nuestras predicciones ya habían tenido en cuenta las tendencias demográficas.

Vale la pena señalar que ningún país o región importante ha tenido un mejor desempeño del que pronosticamos en 2001. La tabla muestra que puede haber cierta asimetría entre el crecimiento real y el potencial, y que tales divergencias no son aleatorias. Por el contrario, la zona euro, Brasil y Rusia claramente tienen problemas subyacentes que deben abordarse.

Por supuesto, en primer lugar, también podemos haber sido demasiado optimistas sobre el potencial a largo plazo de estas economías. Tal es la naturaleza de una ciencia social. Si cualquiera de ellos puede lograr un fuerte crecimiento de la productividad dependerá de una variedad de factores, entre los que se incluyen las políticas que tienen vigentes. En este punto, sería una agradable sorpresa si alguno de ellos alcanzara el nivel de crecimiento que predecimos para el 2021-30.

También vale la pena señalar que los EEUU y el Reino Unido registraron un crecimiento cercano al nivel que predecimos a pesar de sus débiles aumentos de productividad, pero rápido aumento del empleo en ambos países. Pero con la tasa de desempleo alcanzando mínimos históricos y con una política pública en contra de la inmigración, será matemáticamente imposible alcanzar el mismo nivel de crecimiento del empleo en la próxima década. Para que el crecimiento general continúe, la productividad debe mejorar.

Cuando se trata de la próxima década, gran parte del enfoque últimamente ha estado en China, cuya actual desaceleración parece haber tomado a los mercados por sorpresa. No debería haberlo hecho. Como predijimos hace casi 20 años, China luchará por alcanzar un crecimiento superior al 5% en el período 2021-2030, por la sencilla razón de que el crecimiento de su fuerza laboral habrá alcanzado su punto máximo. Si bien los pesimistas sin duda encontrarán una validación en las futuras decepciones del crecimiento chino que están por venir, los optimistas pueden señalar el hecho de que un 5% de crecimiento anual en China es nominalmente equivalente a un 15-20% de crecimiento en Alemania. En esta etapa del desarrollo de China, un crecimiento más rápido sería realmente extraordinario.

Es igualmente predecible que India comience a crecer a un ritmo mucho más rápido que China, simplemente porque a su fuerza laboral le queda mucho por hacer. La verdadera pregunta es si la India puede implementar fuertes reformas para mejorar la productividad. Si puede, podría ser la única economía importante que supere las expectativas en la próxima década. Pero incluso en su defecto, la India pronto superará al Reino Unido y Francia para convertirse en la quinta economía más grande del mundo; superará a Alemania en algún momento de la próxima década, posiblemente en 2025.

Mientras tanto, a menos que Brasil y Rusia reduzcan su dependencia del ciclo de precios de los productos básicos, solo experimentarán un fuerte crecimiento durante los picos de precios. Con o sin reforma, Rusia ya se dirige a otra década decepcionante como resultado de su demografía. Brasil, por otro lado, podría registrar un crecimiento cercano al que originalmente predijimos si pudiera implementar reformas sociales y de salud difíciles. Pero eso es un gran “Y si”.

En cuanto a la zona euro, parece que hemos sido demasiado optimistas, a pesar de que previmos una disminución en el crecimiento potencial al 1.5%. Hoy en día, la mayoría de los pronosticadores sitúan el potencial de crecimiento de la región en alrededor del 1%. Si Alemania no puede cambiar a un modelo de crecimiento más orientado a la demanda doméstica, esa proyección probablemente resultará correcta. Sin embargo, aunque la mayor parte de la cobertura de la prensa se ha centrado en la caída de las exportaciones y la producción manufacturera de Alemania, el sector de servicios del país sigue siendo fuerte. Por su propio bien y por el de Europa, Alemania debería abrazar esa fuerza permanentemente.

Entre la gran variedad de países N-11, la mayoría de ellos en Asia y África, hay algunos productores de rápido crecimiento como Vietnam. Otros, especialmente Nigeria, tienen un potencial notable debido a sus características demográficas, pero nunca lo alcanzarán a menos que realicen reformas significativas. En eso, tienen algo en común con muchas de las economías avanzadas. Lampadia

Jim O’Neill, ex presidente de Goldman Sachs Asset Management y ex ministro de Hacienda del Reino Unido, es presidente de Chatham House.