Argentina: La dura salida del abismo populista

El presidente de Argentina, Mauricio Macri, se ha movido a un ritmo acelerado para recuperar al país de los doce años de políticas económicas y sociales equivocadas que implantaron los gobiernos de los Kirchner. Sin embargo, está siendo más difícil salir del agujero que dejó el populismo.

La grave situación económica que atraviesa Argentina actualmente tiene múltiples causas, como explica The Economist líneas abajo, y llevaron a Mauricio Macri a declarar una emergencia y a anunciar un plan de ajuste para evitar una mayor caída del peso. Déficit, desequilibrios en el frente externo, recesión, desconfianza de los mercados, volatilidad y dificultades para contener la inflación son algunas de las claves de esta crisis.

Información reciente muestra que el 27.3 % de los argentinos está por debajo de la línea de la pobreza, mostrando una realidad que los Kirchen habían intentado esconder y que ahora, tras desvelar todos los problemas del país, se están mostrando las consecuencias.

Información reciente muestra que el 27.3 % de los argentinos está por debajo de la línea de la pobreza, mostrando una realidad que los Kirchen habían intentado esconder y que ahora, tras desvelar todos los problemas del país, se están mostrando las consecuencias.

“Es un número que esperábamos, que refleja las turbulencias de los últimos meses y las dificultades que atravesamos. Qué más quisiera yo que seguir viniendo acá y confirmarles que vamos avanzando en la reducción de la pobreza”, afirmó Mauricio Macri después de que el Indec (Instituto Nacional de Estadística y Censos de la República Argentina) diera a conocer las cifras.

Crisis de confianza y volatilidad

El impuesto que comenzó a regir a fines de abril para los tenedores extranjeros de Lebac (letras del Tesoro) desató una salida masiva de capitales financieros especulativos atraídos por las altas tasas de interés y la flexibilización absoluta de los flujos financieros. A esto se sumó que, según The Economist, la desconfianza cada vez mayor en la política económica gradualista de Macri llevó a los inversionistas a cambiar sus posiciones en pesos por el dólar, lo que generó mayor presión sobre la divisa argentina.

Las tan ansiadas inversiones extranjeras no llegaron, debido a que una fuerte sequía golpeó a la producción agrícola, con pérdidas de hasta 8,000 millones de dólares, ingresaron menos divisas que las esperadas y la demanda se hizo sentir acelerando la devaluación. El multimillonario rescate financiero otorgado por el Fondo Monetario Internacional no alcanzó para recuperar la confianza de los mercados y ahora el país le pidió al organismo que adelante el envío de fondos.

A esto se le suman los factores externos. La decisión del presidente Donald Trump de subir las tasas de interés en Estados Unidos, que fortaleció al dólar en todo el mundo, repercutió en los mercados emergentes y particularmente en Argentina. Luego, el peso argentino se vio golpeado por las devaluaciones de la lira turca y del real en Brasil (el principal socio comercial de Argentina), y la guerra comercial entre Estados Unidos y China.

Un legado difícil de cambiar

Luego de más de una década de dominio de los Kirchner, la agenda de reforma de Macri es muy necesaria para la economía argentina que desperdició los mejores años del súper ciclo de precios de los commodities al punto que, en vez de haberse enriquecido, terminó empobrecido, endeudado y con la imperiosa necesidad de llevar a cabo dolorosos ajustes.

A finales de 2015, las políticas imprudentes de los Kirchner ya habían afectado gravemente el crecimiento económico del país. Las cifras oficiales del PBI no se publicaban, pero el FMI indicó que su economía se estaba contrayendo.

Si Mauricio Macri promueve el crecimiento económico a largo plazo, desmantela las políticas populistas de los Kirchner, fomenta la estabilidad, la inversión extranjera y la competencia, podrá aspirar a cambiar la suerte de Argentina y los problemas que causó el populismo. Esperemos que siga así y que logre corregir el curso de una de las economías más grandes de Latinoamérica. Lampadia

Fallando convencionalmente

Por qué la ortodoxia argentina no ha funcionado mejor que la iconoclasia turca

Las monedas de ambos países se han desplomado. Solo uno está tomando la medicina que se le recomendó

The Economist

6 de setiembre, 2018

Traducido y glosado por Lampadia

Cuando un mercado emergente pierde el apoyo de sus acreedores, ¿cómo debería responder su gobierno? Las medidas de política recomendadas generalmente no incluyen intimidar al banco central, criticar al “lobby de tasas de interés”, evitar la ayuda del FMI, despreciar el dólar o nombrar al yerno del presidente como ministro de finanzas. Turquía ha hecho todo esto y su moneda ha perdido el 40% de su valor este año.

Argentina, por el contrario, se ha acercado mucho más al estilo convencional. Su ministro de finanzas tiene dos títulos en carreras relacionadas con economía. Su banco central ha elevado las tasas de interés (a 60%, el pasado 30 de agosto) y su gobierno ha garantizado la pronta y generosa asistencia del FMI, que aceptó desembolsar un préstamo de 50,000 millones de dólares en junio, el más grande de su historia. Y, sin embargo, la moneda argentina ha perdido más del 50% de su valor este año (ver cuadro).

¿Por qué es que la ortodoxia argentina ha dado tan malos resultados? La pregunta es cada vez más importante y relevante. El ajuste monetario de Estados Unidos y las preocupaciones sobre las guerras comerciales del presidente Donald Trump han hecho que muchos mercados emergentes sufran. El pasado 3 de septiembre, el gobierno de Argentina dijo que reforzaría aún más su economía, recortando el número de ministerios de 19 a 10, elevando los impuestos a la exportación y recortando los subsidios al transporte y los servicios públicos. Ahora pretende equilibrar el presupuesto en 2019, un año electoral. También planea reunir un superávit presupuestario del 1% del PBI en 2020. ¿Se equivoca Argentina al persistir con medidas tan duras? ¿Debería Mauricio Macri, su presidente, nombrar a uno de sus hijos como ministro de finanzas?

La respuesta, por supuesto, es no. El bajo rendimiento del peso no es, en su mayor parte, culpa de la economía convencional. En realidad, lo que refleja son otros tres factores: desgracias idiosincrásicas; diferencias estructurales entre la economía argentina y el modelo de crecimiento más intensivo en comercio y crédito de Turquía; y la espantosa posición inicial que Macri heredó de sus predecesoras, Cristina Fernández de Kirchner y su difunto esposo, Néstor Kirchner, quienes se permitieron años de mala administración que podrían horrorizar incluso al gobierno iconoclasta de Turquía.

Comencemos con las idiosincrasias. La peor sequía de Argentina en 50 años ha dañado la producción agrícola y ha afectado una importante fuente de divisas. Esa mala suerte ha sido acompañada por varios errores eminentemente evitables. En un breve video publicado en YouTube el 29 de agosto, Macri intentó sofocar cualquier duda sobre la solvencia de Argentina al anunciar que el FMI había acordado apresurar el desembolso de su préstamo, de los cuales solo US$ 15 mil millones se pagaron por adelantado. Pero este reclamo no fue seguido por una aclaración del ministerio de finanzas ni por una confirmación del FMI, lo cual trajo pánico y confusión. Al día siguiente, luego bautizado como “Jueves Negro” por los argentinos, el peso cayó casi en casi un quinto de su valor.

Muchos todavía creen que Nicolás Dujovne, el ministro de finanzas, debería tener un mandato más fuerte para establecer la política económica. “Si tu país está en guerra, no envías una división cuando toca luchar”, dice Marcos Buscaglia de Alberdi Partners, una consultora económica. “Debe enviarlos a todos de una vez”. Considera que el gobierno necesita asegurar un acuerdo conjunto con los gobernadores provinciales para recortar gastos juntos.

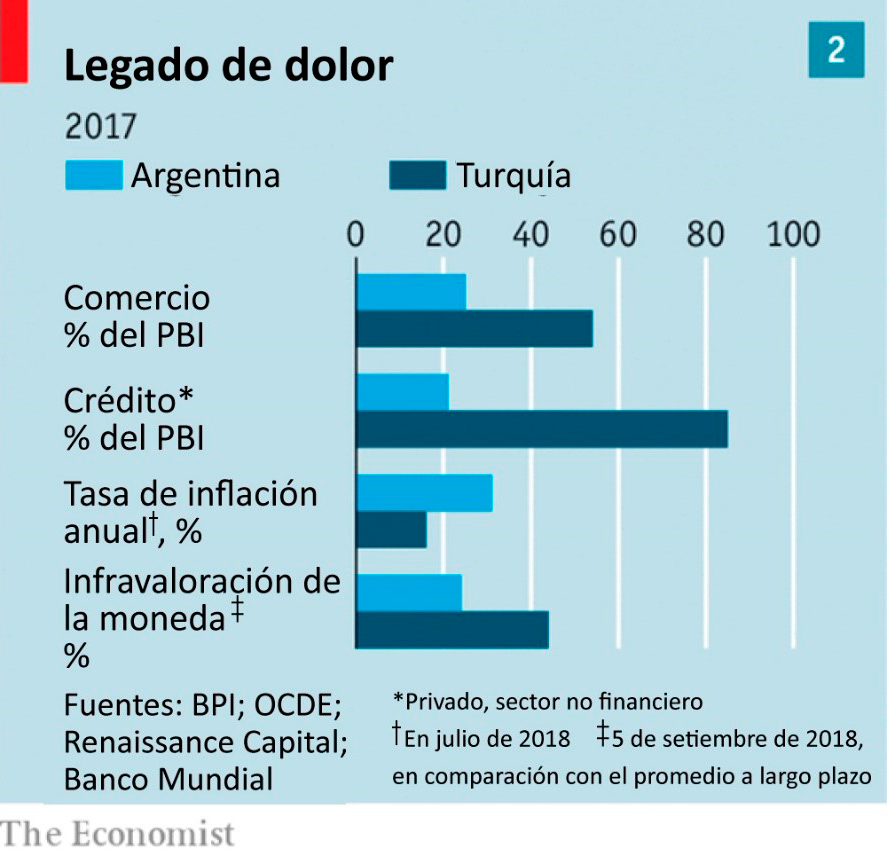

La caída del peso también refleja diferencias más profundas entre la estructura económica de Argentina y la de Turquía. El comercio internacional, por ejemplo, desempeña un rol mucho más importante en el país de Eurasia, que pertenece a una unión aduanera con la Unión Europea. El comercio equivale al 54% del PBI del país, en comparación con solo el 25% del de Argentina (ver cuadro). Una ciudad como Estambul genera divisas tanto por su antigüedad como por su novedad. La arquitectura bizantina y otomana en su centro de la ciudad atrae a una gran cantidad de turistas, y las empresas de textiles en sus alrededores sirven al sector retail de moda en las calles más importantes de Europa.

Por lo tanto, Turquía no necesita una devaluación tan grande para obtener la misma mejora en su balanza comercial. Según las estimaciones del IIF, la combinación de la desaceleración económica y la caída de la lira ya es suficiente para convertir su déficit en cuenta corriente del 6% del PBI en un superávit a su debido tiempo. La mayor caída en la moneda argentina simplemente ha reducido su déficit subyacente de cuenta corriente, de alrededor del 5% del PBI al 3%, según los cálculos del IIF.

Las deudas de Argentina, especialmente sus pasivos en dólares, recaen principalmente en el gobierno; en el caso de Turquía recae con las empresas. Y aunque el banco central de Turquía ha tardado en aumentar el costo oficial de endeudamiento para los bancos, esos prestamistas comerciales han aumentado rápidamente las tasas de interés para sus prestatarios, que son cada vez menos solventes. Los bancos ahora incluso les cobran a las grandes compañías alrededor del 35%, según un economista local.

Cuando se ajusta el crédito, las empresas deben hacer recortes. A diferencia de los gobiernos, no pueden (y no necesitan) esperar la aprobación política para hacerlo. Como consecuencia, la austeridad del sector privado de Turquía ha sido más rápida y salvaje que la versión del sector público de Argentina. La economía ya se está desacelerando bruscamente.

Macri, que ganó el cargo a fines de 2015, heredó una economía con muchos problemas, en mayor estado de deterioro que la de Turquía incluso. Una disputa con los tenedores de su deuda incumplida había dejado al gobierno argentino aislado de los mercados crediticios internacionales. Los controles cambiarios hicieron que el peso sea artificialmente caro y los impuestos a la exportación llevaron a los productores a acumular grano.

Si la deuda pública de Argentina seguía siendo modesta, era solo porque el gobierno se financiaba con dinero recién creado del banco central. Si la inflación parecía manejable, era solo porque el gobierno manipulaba las cifras y ponía topes a los precios. Y si la balanza comercial parecía favorable, era solo porque el gobierno prohibió muchas importaciones y racionó el acceso a divisas.

A medida que se eliminaron estas distorsiones, los problemas de Argentina se hicieron evidentes. El país se enfrentó a una alta y persistente inflación, perpetuada por muchos acuerdos salariales estrechamente vinculados a los anteriores aumentos en el costo de vida. Su economía heredaba un subyacente desequilibrio fiscal que, si no fuera financiado por el banco central, tendría que ser financiado por un aumento de la deuda. Y a esto se le suma una moneda muy sobrevaluada. Según Renaissance Capital, incluso después de su reciente caída, el peso argentino está solo un 25% por debajo del “valor razonable” (basado en promedios ajustados a la inflación a largo plazo). La lira turca, por el contrario, ya está infravalorada en un 44%.

Gran parte de la culpa de la difícil situación de Argentina radica, entonces, no en la respuesta convencional del gobierno a la crisis, sino en su predecesor ‘no convencional’. La aplicación de la ortodoxia de Macri, sin embargo, ha demostrado ser contraproducente de tres maneras indirectas.

Primero, su imagen reformista ayudó a atraer copiosos flujos de capital desde el exterior, culminando en la venta de un bono de 100 años en junio de 2017. Ese entusiasmo inicial por su deuda hacia que el gobierno sea más complaciente, convenciéndolo de que redujera el déficit fiscal más gradualmente que lo planeado originalmente. El 3 de septiembre, Macri confesó que el gradualismo del gobierno había nacido del “excesivo optimismo”.

En segundo lugar, al ‘reparar’ la economía, el gobierno también, en ocasiones, adoptó la ortodoxia microeconómica a expensas de la estabilidad macroeconómica. Levantó los impuestos a las exportaciones, lo que eliminó una distorsión, pero también la privó de ingresos muy necesarios. Redujo los subsidios al combustible, lo que hizo que los precios se alinearan más estrechamente con los costos, pero también contribuyó a la inflación, especialmente porque las reducciones de los subsidios se combinaron con recortes tributarios.

Los Increíbles

Por último, los legisladores argentinos hicieron varios compromisos muy ortodoxos que no pudieron cumplir. El banco central adoptó ambiciosos objetivos de inflación que luego tuvo que repensar. Después del acuerdo con el FMI, prometió dejar el peso a las fuerzas del mercado, entrando en los mercados de divisas solo ‘in extremis’. A pesar de esta promesa, ha intervenido repetidamente, presumiblemente porque Argentina rara vez ha estado fuera de peligro desde entonces.

La decisión del banco central de elevar las tasas de interés en 15 % después del jueves negro también parece una reacción excesiva. En lugar de parecer seguro en su decisión, el banco central parecía desconcertado. Ningún banco central puede prometer (de manera creíble) destruir la economía para salvar la moneda.

El enfoque de Turquía tampoco ha ayudado a su economía. Su ministro de finanzas, Berat Albayrak, ahora también está predicando la necesidad de una política fiscal más estricta. Después de que la inflación subió a casi el 18% el mes pasado, su banco central insinuó fuertemente que elevará las tasas de interés en su reunión del 13 de septiembre.

Mientras tanto, Argentina, después de haber probado el tipo de populismo de los Kirchner y la anterior forma de gradualismo de Macri, tiene pocas alternativas más que persistir con su enfoque ortodoxo. Sus errores de comunicación, sin embargo, son una lección objetiva sobre los peligros de prometer demasiado. Como un mercado emergente vulnerable, debe esforzarse por ser lo más económicamente viable posible. Lampadia