Entendiendo la estructura tributaria

En el Perú se repite una y otra vez que la presión tributaria es muy baja y para ello se usa un indicador que no representa adecuadamente el nivel de recaudación fiscal. Para que se pueda juzgar debidamente este importante indicador, es menester hacer algunas precisiones y distinguirla presión tributaria de la presión fiscal del gobierno central, y de la presión fiscal del gobierno general.

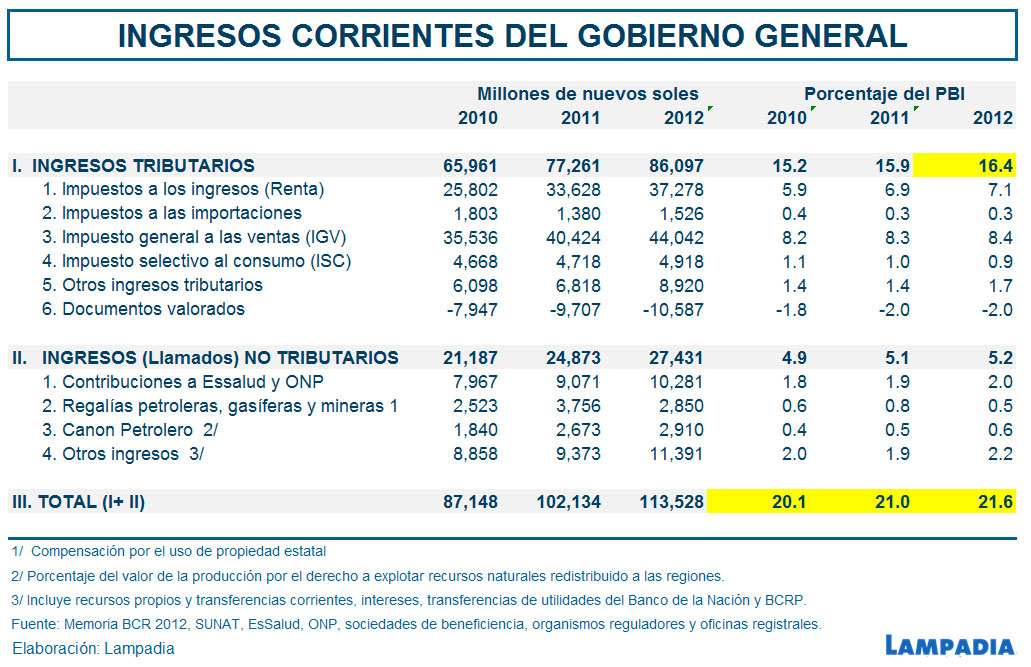

Como puede verse en el cuadro anterior, las diferencias entre uno y otros conceptos son importantes. La presión fiscal del conjunto del gobierno es de 21.6% del PBI, casi 6% mayor que la (mal) llamada presión tributaria a secas. Otro aspecto interesante es la evolución positiva y creciente de los niveles de carga tributaria.

Si revisamos un período más largo, veríamos que la presión tributaria del año 90 era de 8% del PBI, luego pasó a 12.3% el año 2000, y llegó a 16% en el 2012, según cifras del MEF y BCR. Este incremento es muy importante en sí mismo, y mucho más impresionante si tomamos en cuenta que el PBI del 2012 es 7 veces mayor que el de 1990.

Las diferencias másimportantes de los tres conceptos son que a diferencia de la llamada presión tributaria, la presión fiscal del gobierno central incluye, además de los ingresos tributarios, las contribuciones a Essalud y la ONP, regalías petroleras, gasíferas y mineras, canon petrolero, y otros ingresos del gobierno central. Según las cifras del BCR, este coeficiente llegó al 18.5% del PBI en el 2012.Por último, el indicador que mide la carga fiscal global del Estado sobre la economía, es el de la presión fiscal del gobierno general, que incluye los recursos captados por los gobiernos locales. Actualmente, la presión fiscal del gobierno general llega al 21.6% del PBI y según el marco macroeconómico multianual 2014-2016, en el 2016 alcanzará el 22.2% del PBI.

Para entender mejor la naturaleza de los ingresos del Estado, veamos ahora su composición por cada tipo de fuente:

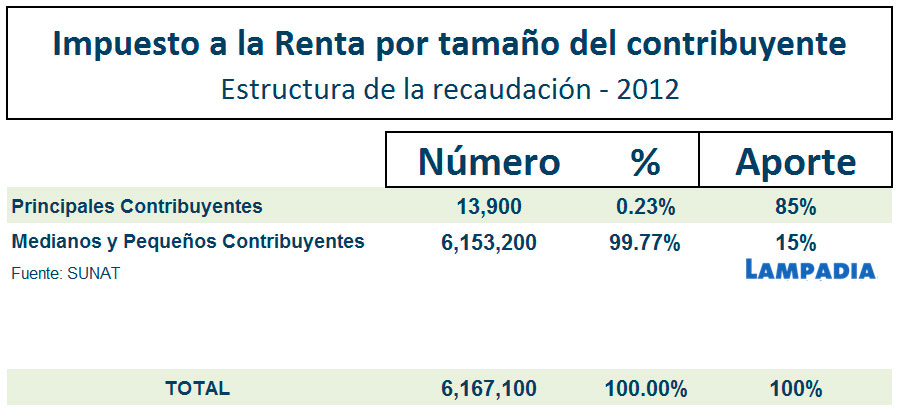

También es necesario ponderarque 13,900 contribuyentes, el 0.23% del total, a quienes la SUNATidentifica como principales contribuyentes, aportan el 85% del total de la recaudación del Impuesto a la Renta (2012). Todos los demás contribuyentes, 6´100,000, el 99.77%, contribuyen con el restante 15% de los ingresos fiscales.Ver el siguiente cuadro.

En resumen podemos decir que los ingresos del Estado han crecido de manera muy importante desde que se desataron las fuerzas del mercado a principios de los años 90. Desde entonces, su crecimiento ha sido parejo y continuo. Cuando se hable de dichos ingresos sería bueno precisar adecuadamente los conceptos y remarcar el peso del indicador global, el de la presión fiscal del gobierno general. Por otro lado es siempre importante recordar que la carga fiscal está concentrada en muy pocas manos, y que, para mejorar las cosas es necesario disminuir el nivel de informalidad de la economía y ampliar la base de contribuyentes.