Proyecto de ley afectaría gravemente la jubilación

| 7 de Marzo de 2019

Recientemente, la Comisión de Trabajo y Seguridad Social del Congreso emitió un dictamen a favor del Proyecto de Ley N°3060/2017-CR presentado en agosto del 2018, que permite a todo afiliado al Sistema Privado de Pensiones (SPP), no menor de 45 años, el retiro íntegro de los aportes, siempre que acredite encontrarse desempleado por un período mínimo de 12 meses. Ello aún cuando entidades de vasto prestigio técnico del sector público -como el MEF y la SBS- e importantes gremios del sector privado –como la Asociación Peruana de Empresas de Seguros y la Asociación de AFP- mostraron su rotundo rechazo a dicho proyecto de ley.

Una vez más el Congreso quiere inducir de manera irresponsable y demagógica -al igual que con el proyecto de ley que permitió el retiro anticipado del 95.5% de los fondos desde el 2016- un mayor deterioro y – por qué no decirlo – un desmoronamiento de un sistema que ha demostrado ser, en el ámbito de su cobertura, de los más eficientes a nivel mundial – reporta la cuarta rentabilidad real a 15 años más alta a nivel mundial, además ser largamente superior a la de otros productos financieros como los depósitos a plazo, fondos mutuos, entre otros – y cuyas comisiones cobradas se encuentran entre las más competitivas de la región (ver Lampadia: Lo importante es lograr cobertura universal). Asimismo, como indicaría recientemente Giovanna Prialé, presidenta de la Asociación de AFP, los ahorros administrados por el sistema representan la principal fuente de ahorro interno en el Perú, la cual asciende al 22% del PBI.

Sin embargo, aún con todos estos atributos que saltan a la vista, nuestros políticos insisten en destruir un sistema de cuentas individuales que, a la fecha, ya protege a 7 millones de peruanos de una situación económica adversa –que puede desembocar en pobreza – en la etapa posterior a la jubilación.

Peor aún, el Congreso no puede pretender llevar a cabo la promulgación de dicha ley, si, como señaló Jaime de Althaus recientemente, en el Perú son pocos los que cuentan con pensiones –solo 1 de cada 4 peruanos que trabajan aportan al SPP- , además de la inminente bomba fiscal que heredaremos ya no solo con la ONP –cuya deuda para con sus aportantes asciende a medio PBI- sino con los peruanos que, en ausencia de ahorro previsional, no podrán contar con recursos una vez entrados a la jubilación.

En ese sentido, reiteramos que el centro del debate de la reforma previsional no debe ser más el retiro anticipado de los fondos –como ha estado pretendiéndolo hacer el Congreso en los últimos años – sino el incremento de la cobertura, de manera que nuestro país pueda tener un verdadero sistema de pensiones formalizador, voluntario y sobretodo, universal. Esto se puede hacer a través de aportes individuales de canjes parciales de los pagos del IGV (ver Lampadia: El IGV como aporte al Fondo de Pensiones y formalización del empleo).

Urge pues, hacer un llamado al Congreso a desechar dicho proyecto de ley. Esta impronta populista no puede concretarse, en pos del bienestar de nuestros futuros pensionistas y jubilados. Ellos merecen un sistema que pueda garantizarles una buena calidad de vida, inclusive en los últimos años de su existencia. Siempre velaremos por ello.Lampadia

La necesaria reforma de pensiones en Brasil

| 7 de Marzo de 2019

La victoria de Jair Bolsonaro en los recientes comicios electorales por la presidencia de Brasil ha mejorado sobremanera las expectativas -tanto del ciudadano brasilero de a pie como de los inversionistas extranjeros.

Reflejo de ello, fue que, apenas se dieron a conocer los resultados electorales en octubre, el valor del real dio un salto en el orden del 7%, alcanzando niveles máximos desde mayo del presente año, y el Índice de la Bolsa de Valores de Sao Paulo (Bovespa) tuvo un rendimiento del 3%, un máximo histórico.

En este escenario, sin embargo, es menester señalar que sobre él y sobre su actual ministro de economía, Paulo Guedes, recae una enorme responsabilidad, una verdadera reforma del sistema de pensiones, que como veremos a continuación, tiene fuertes implicancias en los altísimos niveles de gasto gubernamental y de deuda pública en este país.

Resulta fundamental analizar esta problemática dado que se asemeja mucho a la que se da con la ONP y Pensión 65 en el Perú. Las soluciones brasileñas podrían ser de mucha utilidad para la evolución de nuestro actual sistema de reparto.

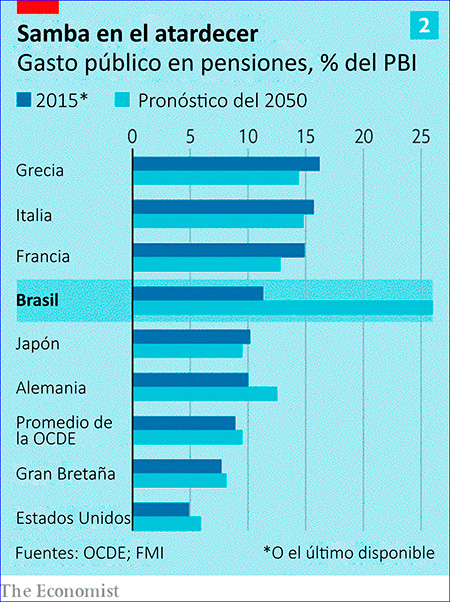

Actualmente, Brasil gasta el 12% de su PBI en el pago de sus pensiones, un porcentaje que es superior al promedio de la OCDE, ubicado en 8%. Ha sido tal el crecimiento de este concepto de gasto que ha pasado a ser el principal determinante del aumento de la deuda pública, cuya proporción, como porcentaje del PBI, pasó del 52% a finales de 2013, al 74% en la actualidad. Peor aún, de no llevarse a cabo una reforma que lidie con esta explosión del gasto, pronto este porcentaje podría llegar al 90% al 2050, según proyecciones de la OCDE.

Guedes ha propuesto la creación de un modelo de capitalización individual con una edad de jubilación mínima–como el empleado en nuestro país con las AFP con jubilados que cobren pensiones de sus ahorros acumulados mientras trabajaban.

No es coincidencia que nuestro país adolezca del mismo problema con su actual sistema de reparto, la ONP y Pensión 65. Según estimaciones del IPE, la ONP cuenta con una deuda traída a valor presente cercana a los 100 mil millones de dólares, monto que representa el 50% de nuestro PBI a valor corriente.

Ello significa que muchos de los aportantes a la ONP no van a poder disfrutar de una pensión, hecho que se agrava aún más si consideramos que tienen que haber aportado por lo menos 20 años para disfrutar de este beneficio.

Y es que el problema de todos los sistemas de reparto a nivel mundial, a diferencia de aquellos con capitalización individual, es que se constituyen como esquemas tipo Ponzi, en donde se tiene una alta dependencia de los aportes de una población joven, que con el pasar de los años se hace cada vez más pequeña, para el mantenimiento de la población mayor.

Esto inevitablemente genera enormes huecos fiscales, conforme envejecen las sociedades, los cuales, en algún momento, pasan factura a los gobiernos, quienes tienen que extraer más impuestos para hacer frente a sus obligaciones con los pensionistas.

En el caso del Perú creemos que la solución del tema pensionario debe venir acompañada por el aumento de la cobertura de los afiliados. Esta puede hacerse, usando una parte del IGV como aportes individuales a fondos privados de pensiones.

Como explicamos enLampadia: El IGV como aporte al Fondo de Pensiones y formalización del empleo , esta política no solo fomenta la formalidad, sino que además permite una mayor recaudación impositiva, lo cual es fundamental para lidiar con los problemas de deuda pública y de déficit fiscal.

Con ello en mente, aprovechamos en hacer un llamado a nuestras autoridades competentes para la implementación de esta medida. ¡Nuestros pensionistas no pueden esperar más!Lampadia

Ver líneas abajo más detalle sobre las propuestas de Jair Bolsonaro y Paulo Guedes en torno a la reforma de pensiones en Brasil:

Hacer o romper Bolsonaro debe enfrentar el gasto descontrolado en pensiones

Si lo controla, dará forma a su presidencia y al futuro de Brasil.

The Economist 13 de diciembre, 2018 Traducido y glosado porLampadia

“No podemos salvar a Brasil matando a las personas mayores”, dice Jair Bolsonaro, el próximo presidente de Brasil. Se refiere al principal problema de política pública del país: un proyecto de ley de pensiones que consume más de la mitad del presupuesto federal y crece cuatro puntos porcentuales por encima de la inflación. No es el único de la nueva administración que expresa ambivalencias y falta de sentido de urgencia.

Sin embargo, muchos apuestan que Bolsonaro actuará rápidamente para resolver un problema que acosa a Brasil durante años. Aunque el optimismo viene más por la elección de Paulo Guedes como ministro de economía, egresado de la Universidad de Chicago.

El presidente saliente, Michel Temer, logró algunas reformas fiscales, en particular, un tope en el gasto federal y recortes a los préstamos subsidiados. Pero las pensiones lo derrotaron.

Dado que Brasil tiene reservas de divisas saludables y una de las tasas de inflación más bajas durante décadas, el progreso no depende de los mercados o las instituciones financieras globales, sino de los políticos en Brasilia. Eso es alentador y preocupante.

El sistema de pensiones brasileño

El esquema de gobierno para los trabajadores del sector privado está fuertemente subsidiado.

El esquema del sector público es aún más generoso.

No es raro que los funcionarios públicos se retiren a los 50 años con el sueldo completo.

El 41% de los beneficios de pensión van a la quinta parte más rica de los brasileños y el 3% a los más pobres.

Pero una población que envejece significa que el sistema es insostenible.

En el 2000, había ocho trabajadores por cada jubilado.

Para el 2060, solo habrá dos.

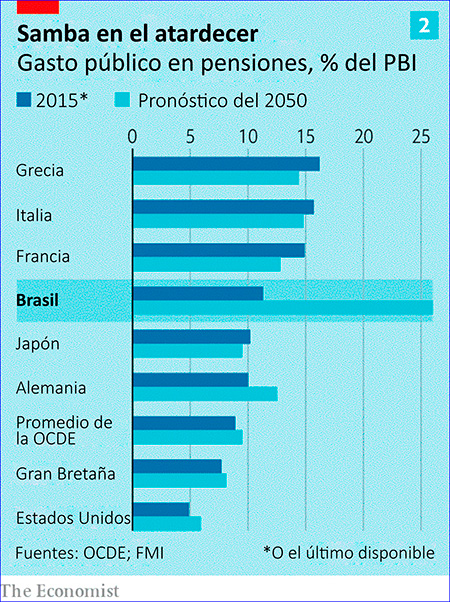

El gobierno gasta el 12% del PBI en pensiones, en comparación con un promedio del 8% en los países ricos de la OCDE.

Las pensiones han jugado un papel importante en el aumento de la proporción de la deuda pública como porcentaje del PBI que pasó del 52% a finales de 2013 al 74%. Sin reforma, pronto podría pasar el 90%.

Propuestas para una reforma

Muchos esperaban que, antes de asumir el cargo, Bolsonaro podría hacer que el Congreso saliente aprobara una reforma de pensiones, estancada, que fue introducida por Temer. Aunque eso no se logró, el nuevo presidente aún puede revivirlo el próximo año.

Dicha propuesta mantiene el sistema de reparto, en el que los trabajadores actuales apoyan a los jubilados actuales, pero se implementa una edad mínima de jubilación y un período de contribución mínimo. Ahorraría 400 mil millones de reales ($ 100 mil millones) en la próxima década.

Otros abogan por un mayor radicalismo. Durante la campaña, Guedes propuso un modelo de “capitalización”, con jubilados que cobren pensiones de sus propios ahorros acumulados mientras trabajaban.

Pero recientemente Bolsonaro ha hablado de “dividir” la reforma en etapas, comenzando por introducir una edad mínima de jubilación. Y el Congreso puede diluir cualquier esquema más, como lo hizo con Temer. Pero incluso las reformas más completas que se están considerando no resolverán todos los problemas fiscales de Brasil.

La gran pregunta es si Bolsonaro puede alinear al Congreso. Su Partido Social Liberal tiene poco más de una décima parte de los escaños, y dice que no atraerá a los legisladores de la manera brasileña habitual, es decir, comprando fiestas con gastos de barril de cerdo y nombramientos para ministerios de altos gastos. En lugar de eso, planea negociar tema por tema con grupos de interés de todos los partidos, como evangélicos, personas de línea dura de seguridad y agricultores. Eso puede no funcionar.

Bolsonaro fue elegido con una plataforma de abolición de privilegios.

El nuevo equipo económico está comprometido con la reforma y las condiciones son favorables, dice Eduardo Guardia, el ministro de finanzas saliente. Pero dice, “Hay riesgo de ejecución”.Lampadia

Las ideas populistas son como ‘huecos negros’

| 7 de Marzo de 2019

El populismo es una trampa de la que es muy difícil alejarse. Durante los últimos años hemos podido ver en el Congreso de la República, como las peores ideas generan de pronto votos ‘unánimes’ y, además, para su votación se exoneran del paso por comisiones, se llevan al Pleno entre gallos y media noche y encima de todo, se exonera (irregularmente) de la segunda votación.

Así sucedió hace poco con el proyecto que permitiría el retiro de los fondos de pensiones privados a la edad de 65 años. De pronto se produce una situación de la que nadie se atreve a desmarcarse. El terror de la soledad del político, podríamos decir. Y, una y otra vez, todos pierden la oportunidad de asumir causas de fondo, en pro de los ciudadanos, por cobardía, flojera o incapacidad.

Lo peor es que los ‘huecos negros’ de las malas ideas terminan arrastrando a la gran mayoría de los medios y son recogidas, sin rigor por las encuestas. Así, el país va dando bandazos hacia el entrampamiento, la dilución de nuestro potencial económico y la confusión sobre las relaciones causa-efecto y las diferencias entre lo que funciona y lo que es pernicioso.

En el proceso electoral, esperaríamos que se tenga mayor independencia de criterio, pero por recientes desarrollos podemos ver que los candidatos son también, tragados por los huecos negros. Veamos las opiniones de los candidatos sobre el proyecto de marras:

Según una nota del diario Gestión del pasado 9 de enero del 2016, los principales candidatos a la Presidencia de la República mantienen las posiciones detalladas líneas abajo, mayoritariamente conformes con la propuesta congresal.

La bancada de Fuerza Popular votó a favor del proyecto de ley, pero en el CADE 2015, Keiko Fujimori señaló que “por ahora” no era el momento más adecuado para discutir una reforma de este tipo, sino que habría que esperar el fin de la campaña electoral.

Pedro Pablo Kuczynski (PPK), fiel a su estilo ambiguo, si bien no ha querido mostrarse abiertamente en contra al proyecto –nuevamente evitó responder a la prensa con claridad- ya antes ha subrayado los riesgos de esta medida y en una ocasión advirtió el riesgo del “colapso” del sistema si se retira todo el fondo.

Alejandro Toledo como Alan García se han mostrado a favor del proyecto.

De César Acuña no se conoce una posición oficial sobre el tema. Peroel Presidente del Congreso y miembro de su partido, Luis Iberico, se muestra dispuesto a respaldar una propuesta intermedia que solo permita retirar una parte de los fondos.

Verónika Mendoza (FRENAIZ) Y Alfredo Barnechea (AP) se muestran a favor del proyecto del Congreso.

La pregunta es: ¿Quién protege a los ciudadanos de la nefasta atracción de los ‘huecos negros’?

Supuestamente, deberíamos ser amparados por académicos y gremios empresariales. Lamentablemente, nos encontramos con académicos como Juan Mendoza, de la Universidad del Pacífico, que termina haciendo una campaña mediática en pro de la propuesta. Otros, al igual que los gremios, ‘mutis por el foro’.

Aparentemente, solo queda tratar de empoderar a los ciudadanos para que desarrollen su propio criterio y les digan a los políticos que aprendan de las experiencias de los países más exitosos y de como se debate el tema de las pensiones en el Reino Unido, que comentamos hace unas semanas. Lampadia

El Perú desbarajusta su sistema de pensiones

| 7 de Marzo de 2019

En el Perú se está jugando con muchas políticas públicas como si fueran las reglas de los festejos de carnaval del próximo año. Lo peor es que este comportamiento disfuncional de muchos miembros de las distintas instancias de gobierno son el pan de cada día. En los últimos días hemos entrado con todo a la feria quinquenal de populismo e irresponsabilidad que acompañan a nuestros procesos electorales.

Una de las políticas públicas que ha caído en esta perversión es la de las pensiones de jubilación. Empezó con la reforma del ex Ministro de Economía y Finanzas, Miguel Castilla que se hizo a puertas cerradas, sin haber involucrado a los afiliados a los sistemas de pensiones, error que compartió el gremio empresarial.

Luego enfrentamos el papelón del intento de afiliación de los independientes y su desastroso manejo.

Y finalmente, ya en el ciclo electoral, la Comisión de Economía del Congreso sacó su proyecto para desnaturalizar el sistema privado. Ver en Lampadia: Réquiem por las pensiones decentes y seguras.

En contraste con este triste cuadro, veremos en el siguiente reporte del Financial Times, como se analizan, evalúan y debaten las normas de pensiones en el Reino Unido. Envidia sana.

Compartimos la invocación de Elmer Cuba (Pensiones en Debate), “Como se trata del bienestar de millones de familias, el tema debe discutirse ampliamente entre diversos actores y sacarlo de la discusión electoral. El ejecutivo puede convocar una comisión de reforma y entregar las primeras conclusiones al gobierno entrante. Ojalá el Congreso no destruya las pensiones”.¡OJALÁ! Lampadia

¿De qué manera se compara la provisión de pensiones del Reino Unido con el resto del mundo?

Por Josephine Cumbo, Corresponsal de pensiones. Publicado por Financial Times el 23 de junio de 2015. Traducido y glosado por Lampadia

Dinamarca: El mejor sistema de pensiones del mundo

¿Qué tienen en común Chile, Finlandia, Australia, Dinamarca y Holanda?

La respuesta es que se considera que todos estos países tienen mejores sistemas de pensiones que el del Reino Unido.

Un reciente estudio que compara 25 sistemas de jubilación internacionales colocó al Reino Unido (RU) en noveno lugar – una mejora respecto a años anteriores, pero todavía muy por debajo de Dinamarca, el mejor sistema del mundo.

¿Cuáles son las mejores y peores características de los otros sistemas globales y qué puede aprender el Reino Unido de ellos?

Las mejores características:

En 2014, el estudio publicado por Melbourne Mercer y el Centro Australiano de Estudios Financieros, encontró que un puñado de países se fue alejando del grupo en cuanto a la adecuación, la sostenibilidad y la integridad de sus sistemas de pensiones.

Dinamarca fue el único país de los 25 analizados que obtuvo una calificación “A” debido a su sistema de pensionesbien financiado que además cuenta con buena cobertura, alto nivel de activos y contribuciones.También se resaltó la provisión de prestaciones adecuadas y un sistema privado de pensiones con las normas bien desarrolladas.

La encuesta, que examinó los sistemas de pensiones que cubren al 58 % de la población mundial, clasificó en segundo lugar a los australianos y a los holandeses con una calificación de “B+”, lo que significa que sus sistemas tienen una estructura sólida, con muchas buenas características, pero podrían mejorarse.

Los australianos no sólo son conocidos por su clima soleado, sino también por su “sistema de jubilación” obligatorio, el cual exige a los empleadores quepaguen un 9.5% del salario de sus empleados en un “súper depósito”.

Una de las características es la “Age Pension”, para la cual la elegibilidad está sujeta a una prueba de activos. Además, los empleados pueden aumentar sus “súperdepósitos” con contribuciones voluntarias.

“Australia es claramente un país que hace bien algunas cosas”, dice Joanne Segars, director ejecutivo de la Asociación Nacional de Fondos de Pensiones, que representa a los planes de pensiones laborales en el Reino Unido.”Hay cosas que podemos aprender de Australia, por ejemplo, sobre lasdefiniciones de las inversiones de los fondos de contribuciones.”

Los holandeses tienen una “tarifa plana” de pensiones públicas, clasificada entre los mejores sistemas a nivel mundial en términos de generosidad, pero también es fuerte en la provisión de pensiones en el lugar de trabajo.

Una característica común es que estos países también obtuvieron un buen puntaje en la clasificación de ‘adecuación’, que tiene en cuenta la pensión básica proporcionada a los más pobres. En esta medida, Dinamarca fue calificada con más de 35% de adecuación y Australia alrededor de 28%, mientras que el Reino Unido y los Estados Unidos fueron menos de 20%.

Para ser sostenible, Mercer considera que un país debe tener por lo menos 70% de la población económicamente activa (PEA) como afiliados de los planes de pensión privados. Chile, Dinamarca, Holanda y Suecia tienen más del 75% de cobertura, mientras que Australia tiene poco menos del 70%.

En 2014, el Reino Unido ocupó el penúltimo puesto de los 25 países en sostenibilidad, solamente por delante de los EE.UU., pero esto fue antes de que las nuevas medidas para mejorar las pensiones de las empresas entraran en vigor.

Fortalezas y debilidades del Reino Unido

El RU ha tenido grandes avances en los últimos años para mejorar los puntos débiles de su sistema de pensiones.

La pensión estatal, dela cual dependen gran parte de los pobres para mantenerse por encima de la línea de pobreza una vez jubilados, será sustituida por una pensión estatal más simple a partir de 2016.

La cobertura también ha aumentado significativamente, con más de 5 millones de inscritos automáticamente en un ahorro previsional desde 2012.”Uno de los puntos fuertes del sistema del Reino Unido es la inscripción automática, que ha sido un gran éxito, con millones matriculados en las pensiones de sus locales de trabajo, pero tenemos un largo camino por recorrer con esta política”, añade Segars.

Malcolm McLean, consultor sénior de Barnett Waddingham, cree que una de las principales ventajas del sistema del Reino Unido son los niveles de ahorro previsionales comparativamente más altos. La cantidad de dinero invertido en los planes de pensiones privados “solía, y posiblemente aún lo sea, ser mayor que lo invertido en el conjunto de Europa occidental”, dice.

Desafíos para el Reino Unido

David Knox, quien escribió el informe de Mercer, dice que la inscripción automática “mejorará” el sistema del RU, ya que aumentará la cobertura y esto significará más contribuciones al sistema para más personas y proporcionará mejores prestaciones y una mayor sostenibilidad.

Sin embargo, advirtió que las reformas del 2015, en las que se les permite a millones de ahorradores de pensiones una plena libertad de gastar sus ahorros como deseen, sin necesidad de comprar una anualidad, podrían socavar los esfuerzos para mejorar la adecuación.

“Podemos aprender de la inversión de fondos de contribución definida de Australia”

– Joanne Segars, Asociación Nacional de Fondos de Pensiones:

“Es demasiado pronto para decir cuáles serán los resultados reales [de las reformas en el Reino Unido] pero me gustaría señalar que los jubilados necesitan cierta flexibilidad en el uso de sus recursos financieros, aunque los jubilados también necesitan cierta protección para su longevidad [que las anualidades sí ofrecen],” dice Knox.

“Se espera que el mercado tenga innovaciones que desarrollen una gama más amplia de productos adecuados para satisfacer las necesidades de los jubilados”.

McLean cree que la “creciente complejidad” de sistema privado de pensiones del Reino Unido es una debilidad.

“El Reino Unido podría aprender de las reformas en otros países; los suecos, por ejemplo, están escalando la edad de jubilación con las estadísticas nacionales de longevidad, por lo que nadie tendría derecho a más de 15 o 20 años de pensión “, añade.

“Pero no todas las cosas están cambiando para mejor en otros países y muchos están bastante peor que nosotros.”L

El truco para una pensión sólida Financial Times World

Video publicado por Financial Times el 24 de noviembre de 2015. Transcrito, traducido y glosado por Lampadia

Periodista: ¿Ya sabes cuánto necesitas ahorrar para tener una jubilación decente?

Hombre 1: No tengo ni idea.

Hombre 2: No, en realidad, no estoy del todo seguro.

Hombre 3: No estoy seguro. No he hecho ningún cálculo al respecto.

Hombre 4: Bueno, si te digo que necesitas ahorrar al menos 200,000 libras esterlinas… ¿crees que podrías hacerlo?

Mujer1: Uhh… no.

Hombre 5: Da un poco de miedo.

Mujer2: Uhh….

Periodista: Los jóvenes no están planificando su futuro. No es una gran sorpresa.

Las pensiones del Reino Unido están sufriendo tal conmoción que resulta bastante complicada y confusa para aquellos que recién están planeando su jubilación. Las reglas de pensiones laborales están cambiando. Lo que deben hacer con su pensión cuando se jubilen y todo lo que hay que decidir antes de llegar a los SIBs (Bonos de Impacto Social) y SSAS (Esquema Auto Administrado) y toda la gama de las pensiones personales disponibles.

Y qué decir de lo confuso que debe ser para los que recién van a entrar a la fuerza de trabajo o simplemente recién están empezado sus carreras. Podría decirse que este es el momento de sus vidas en el que podrían hacer la mayor diferencia en sus futuras pensiones.

Así que, ¿cómo se descompone? La mayoría de la gente en el Reino Unido afirma que les gustaría recibir alrededor de dos tercios de su salario final cuando se jubilen. Ahora, si el salario medio en el Reino Unido es de 25,000 libras; entonces, eso significa unas 17,000 mil libras. Al jubilarse, 7,000 libras de ese monto son entregados por el Estado, dejando un déficit de 10,000 mil libras.

Alistair McQueen:Para entregar un ingreso, un ingreso privado, de 10,000 libras al año, lo que necesita un fondo de pensiones es alrededor de 200,000 mil libras, y eso es mucho dinero. Pero, cuanto antes se empiece, más fácil será lograrlo.

Pongamos un ejemplo. Si tienes 20 años hoy y gastas dos libras en una taza de café… si sacrificas el café y ahorras esas dos libras en tu pensión, y tu empleador aporta ese mismo monto (que probablemente va a pasar), luego de aportar esas dos libras y dos libras más de tu empleador, podrás construir una masa increíblemente grande, cerca de 200,000 libras para el momento en que te jubiles.

Periodista: ¿Pensiones o café?

Hombre: Café, sin siquiera pensarlo.

Mujer: Vaya… Creo que definitivamente se debería incentivar.

Hombre: Sí… bueno, sí. Pero me gusta el café.

Periodista: Los jóvenes de hoy vivirán más tiempo y tendrán jubilaciones más largas que sus padres. Algunos veinte o treinta años más de la edad normal de jubilación. Ellos tendrían que ahorrar más que cualquier otra generación y el potencial de que esto cause problemas parece grave.

El Ministro de Pensiones, Ros Altmann, dice que el sector privado debería estar haciendo más para involucrar a los jóvenes.

Ros Altmann: La oportunidad para la industria está ahí. El gobierno les está entregando millones de clientes en un plato servido, para su inscripción. Están empezando a ahorrar una pensión. Si podemos hacer que esto sea atractivo para ellos, si podemos ayudar a la gente a no tenerle miedo, entonces creo que vamos a estar en un mejor camino para que las personas cuiden de sí mismos y confíen en la industria. Para darles buenos productos y buenos servicios que van a querer utilizar.

Periodista: Pero ¿qué pasa con el rol del gobierno? ¿Se está haciendo lo suficiente para crear conciencia y educar a la gente desde una edad temprana?

Mujer: No siento como si hubiera tenido acceso a una enorme cantidad de información o no se siente como si estuviera muy bien educadasobre las pensiones. Sentí como que yo tuve que hacer mi propia investigaciónpor mí misma. En parte hablé con mis padres y traté de entender por mi cuenta lo que significaba todo. Quiero decir… cuando era más joven, me costó entender palabras como hipotecas y planes de pensiones y lo que significaban para mí. Siento que esto debería estar sucediendo en una edad más temprana, en realidad. Al mismo tiempo que uno empieza a entender lo que es un salario.

Ros Altmann: La educación financiera es realmente importante y, de hecho, ya se puso la educación financiera en el currículo nacional en las escuelas. El gobierno está haciendo mucho en este momento en términos de tratar de crear conciencia sobre el valor del ahorro previsional. El hecho de que de forma automática se incluya a las personas en una pensión en el trabajo y que también se les permita a las personas tener la libertad y la elección para decidir qué hacer con su pensión en el futuro. Y estas cosas son parte fundamental de ayudar a las personas a que quieran y tomen responsabilidad de su propia planificación financiera.

Periodista: Una encuesta reciente de la Oficina Nacional de Estadísticas mostró que el 50 % de las personas luchan para empezar a ahorrar para su pensión. Ya sea porque están desempleados, son estudiantes o simplemente no tienen dinero. El esquema de matriculación automática del gobierno todavía tiene dos años por delante antes de que esté completamente desplegado, pero el riesgo es que las personas no sepan cuánto necesitan ahorrar, entonces el Reino Unido se enfrenta a una generación de pensionistas que dependerá de un estado que no pueden solventarlos.