El valle de la muerte

David Belaunde Matossian

Para Lampadia

O la casi imposible (y tal vez no siempre deseable) transición a la formalidad

Cada cierto tiempo, el tema de la informalidad parece recobrar importancia. En el 2016 se hablaba de reducirla para crear una economía más productiva. Luego pasó de moda – al igual que el hablar de cualquier tema económico. Últimamente ha vuelto a ser un tema de conversación pues, según parece, es la causa por la cual no hemos tenido un estallido social como en Chile – para gran decepción de muchos periodistas.

De hecho, estamos viendo cada vez más historias en la prensa (por ejemplo, en Gestión) de cómo el Estado está no sólo incrementando el número de normas sino también poniendo más músculo tras su implementación (en los ámbitos tributarios, laborales, etc.). Y, aunque muchas de estas acciones terminan simplemente agobiando aún más al sector formal, la lucha – “a la mala” es decir por la fuerza – contra la informalidad es su principal justificación. ¿Pero es este, realmente, un objetivo que debería ser prioritario?

Vivimos en un país ampliamente informal, no cabe duda –sexto en el mundo, hasta hace poco. Según el INEI, la economía informal concierne 56% de los empleos en el país y 20% del PBI. En realidad, el empleo informal es aún mayor (~73%) considerando los negocios “formales” que también emplean trabajadores fuera de normas laborales.

La persistencia de la informalidad no es simplemente un tema de mentalidades. La principal dificultad en luchar contra este fenómeno está en lo que implica pasar de la situación actual a la estructura económica “ideal”. Hoy resulta prácticamente imposible para un negocio “chicha” pasar a la formalidad. Considerando el impacto del IGV, de los mayores costos laborales, de costos de estructura más elevados ligados a regulaciones diversas, calculo que un negocio comercial informal con, digamos, 1 millón de soles de ventas y 100 mil soles de margen neto, pasaría, si se volviera formal de la noche a la mañana, a una pérdida de ~250 mil soles.

Claro, pero, dirán, pasar a la formalidad permitirá al empresario vender más. ¿Pero cuánto más tendría que vender para volver al mismo nivel de utilidades? Respuesta: se necesitaría un incremento “de la noche a la mañana” de entre 60% y 100%, según los escenarios.

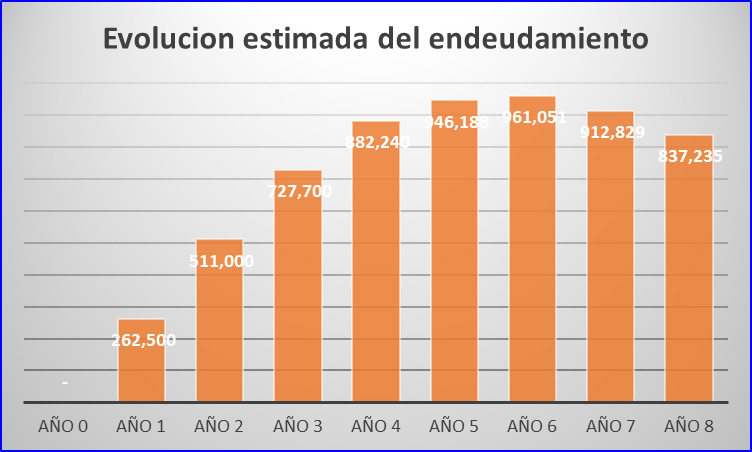

En realidad, es mucho peor que eso, puesto que el aumento en ventas, aunque se diera, no sería inmediato. Hasta llegar al punto de equilibrio, la empresa acumularía pérdidas y, por ende, deuda. Esta, a su vez, vendría con tasas prohibitivas, acentuando a su vez las pérdidas, y requiriendo un aumento aún mayor de ventas para equilibrar las cuentas. Supongamos que el negocio consiga crecer, no obstante, un 20% anual ininterrumpidamente. ¿Cuánto tiempo pasaría hasta que nuestro comerciante volviese a ganar 100 mil al año? El siguiente gráfico ilustra lo que podría pasar:

El resultado neto sería negativo hasta el año 6, y recuperaría su nivel pre- formalización entre los años 7 y 8. Para entonces, las ventas se habrían, según este escenario optimista de crecimiento, triplicado. Uf, papayita. Por su lado, la deuda se dispararía hasta alcanzar un múltiple de resultado operativo de… 9 veces. Por la forma del gráfico, podríamos decir que este camino a la formalidad sería como un valle – de lágrimas. Excelente para las ventas de ansiolíticos.

Lo más probable, por supuesto, es que los bancos dejarían de prestar al comerciante, este se endeudaría a tasas aún más altas con prestamistas chicha, nunca llegaría al punto de equilibrio, y terminaría quebrando. Y ni que hablar de las multas acumuladas. Por ende, debemos darle otro título al gráfico: ya no es el valle de lágrimas, sino el valle de la muerte.

Volviendo a la cuestión inicial, entonces, ¿cuán necesaria es una intervención para reducir la informalidad? ¿Y en qué consistiría esta?

El argumento de quienes más lamentan la persistencia de la informalidad es que la economía chicha es improductiva, y “captura” recursos que podrían estar mejor utilizados. De hecho, si retomamos las cifras de INEI, la producción por trabajador en el sector informal parece ser 5 veces inferior a la del formal. Pero hay que matizar esto, ya que:

- La economía informal abarca, no exclusivamente, pero sí en buena medida, sectores que son intrínsecamente menos productivos (sean o no informales) como comercio de proximidad, entretenimiento, etc.

- En teoría la consolidación que produciría la formalización (con consecuente pérdida de empleo) generaría utilidades adicionales en los “ganadores” que se reinvertirían en otras actividades económicas, absorbiendo a la mano de obra liberada. En la práctica, las utilidades incrementales se diluirían (parte fuera del país, parte en activos especulativos), y la mano de obra no sería absorbida para actividades más productivas por no tener la formación necesaria y por ser excesivamente cara y poco flexible bajo un esquema formal.

También está el argumento de la baja recaudación tributaria. Si extrapolamos linealmente, en teoría, la formalización a 100% de nuestra economía agregaría más de 3.5 puntos porcentuales de PBI de recaudación tributaria para el gobierno central. En la realidad, las quiebras y pérdidas de empleo (no recicladas en un proceso de “destrucción creativa”, como descrito arriba) resultantes de la formalización generarían mayores necesidades de asistencia social. Los ingresos aumentarían, pero los egresos probablemente aún más.

En cierto modo, el que se permita (más por incapacidad estatal que a propósito) la existencia del sector informal ya es una forma de subsidio: en vez de percibir impuestos para redistribuir a quien no tiene, se deja de percibir para que quien no sería competitivo dentro del marco formal pueda seguir operando. El “valle de la muerte” es también una especie de barrera protectora contra incursiones posibles de la gran empresa en una parte de la economía.

Esto, a mi parecer, es mejor que un estado de bienestar con poco asidero y notoriamente ineficiente, puesto que, en lugar de crear una clase de asistidos destinados a la insatisfacción permanente (terreno fértil para manipulación ideológica), se fomenta indirectamente una cultura del emprendimiento y de la autosuficiencia. Como ya lo ha señalado Rolando Arellano, somos un país de emprendedores, y es algo de lo que debemos estar orgullosos.

¿Quiere decir esto que deberíamos abandonar el objetivo de general una mayor formalidad en la economía? No por completo. En primer lugar, se debería priorizar el cumplimiento de normas mínimas de seguridad, cuando está en juego la integridad física de las personas. En segundo lugar, nos parece indispensable que se permita que las empresas informales más exitosas, en todo caso en ciertos sectores, crezcan y se conviertan en medianas o grandes. Esto por dos razones, principalmente:

- Como ya lo mencionamos, tenemos una amplia base de emprendedores, un “pool de talento emprendedor”, por así decirlo, que no debe ser desperdiciado. Es necesario dar a los mejores la posibilidad de crecer y contribuir al máximo de sus potencialidades.

- Hay ciertos sectores en los cuales se necesita generar una oferta de mejor calidad, pero asequible. Por ejemplo, en materia de transporte, hoy las empresas que desean hacer llegar sus productos al mercado deben elegir entre dos ofertas diametralmente opuestas: por un lado, el gran operador logístico que cumple con todas las normas y, por su escala, tiene los medios organizacionales y tecnológicos para ofrecer un servicio moderno, pero con tarifas relativamente altas y, por otro lado, pequeños operadores poco eficientes pero baratos. Falta, sin duda, actores intermedios que ofrezcan una combinación de calidad / precio razonable. Esto también abarca el transporte de pasajeros.

Dado que crecer significa para un informal “aparecer en el radar” de diferentes entidades fiscalizadoras, y luego tener que atravesar el “valle de la muerte”, lo que se necesita es un marco normativo que permita una adecuada transición, por ejemplo, uno que relaje significativamente regulaciones de tipo laboral, promulgue amnistías, reduzca los trámites, y simplifique las normas y procedimientos tributarios. Otros mecanismos de inspiración no necesariamente liberal – como apoyos a la formación del personal, o la generación de clusters empresariales, podrían igualmente ser usados.

Es decir, se debería construir, para determinados sectores, una suerte de “puente” que permita a una parte de este dinámico empresariado informal, cruzar el valle de la muerte, y contribuir a la renovación, dinamismo y crecimiento del sector económico formal. Lampadia