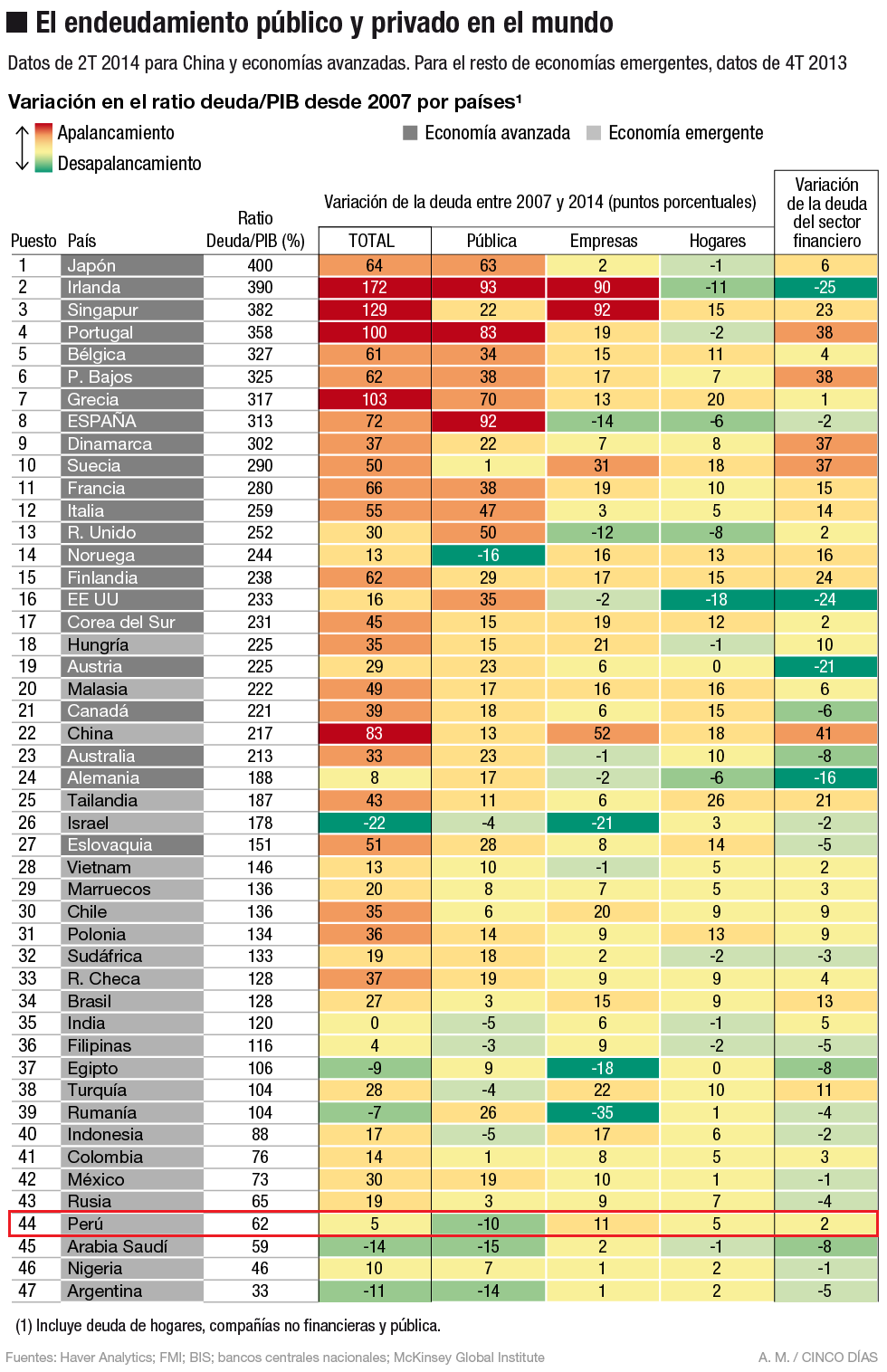

El “motorcito pequeño” de Waldo Mendoza

En Lampadia hemos recogido una de las banderas que, en su momento, enarbolaron los insignes Víctor Andrés Belaunde Diez Canseco y Jorge Basadre Grohmann, la debilidad de nuestra clase dirigente. Belaunde sostenía la necesidad de consolidar un núcleo dirigencial, y Basadre sentenció:”El Perú nunca ha tenido clases dirigentes, solo clases dominantes”.

Ya hemos tocado esta gran debilidad de nuestra nación en muchos momentos y en relación a diversos temas. Hoy queremos centrarnos en el comportamiento de algunos académicos representativos de algunas de las más notorias universidades peruanas.

Esta semana, tuvimos que cuestionar un reciente artículo de Jürgen Schuldt, profesor emérito de la Universidad del Pacífico, que afirmaba que el crecimiento de la economía peruana no era pro pobre, recurriendo a sofismas que mostraban un academismo muy poco riguroso. Ver: ¡El crecimiento económico peruano SÍ es pro pobre!

Hace ya varios meses, cuestionamos los dictum de varios académicos de la PUCP y otras universidades por sus repetidas, insidiosas y falsas referencias a la minería peruana. Ver: El mito del modelo primario exportador.

Hoy tenemos que cuestionar nuevamente, la poca rigurosidad académica de Waldo Mendoza, nada menos que presidente del Consejo Fiscal, cuando en una reciente entrevista sobre el Marco Macroeconómico Multianual (MMM) 2018-2021, en el diario El Comercio, desinforma a los ciudadanos sobre la contribución de la minería a la economía peruana:

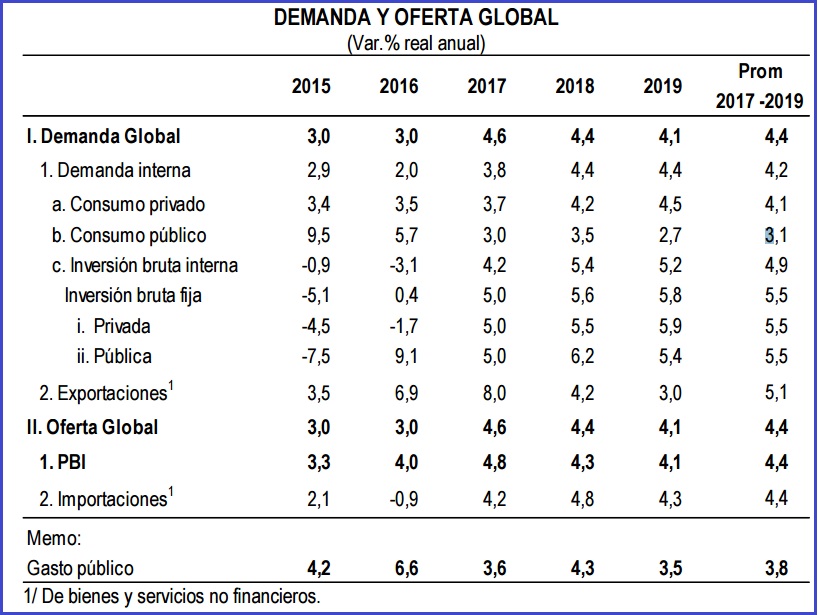

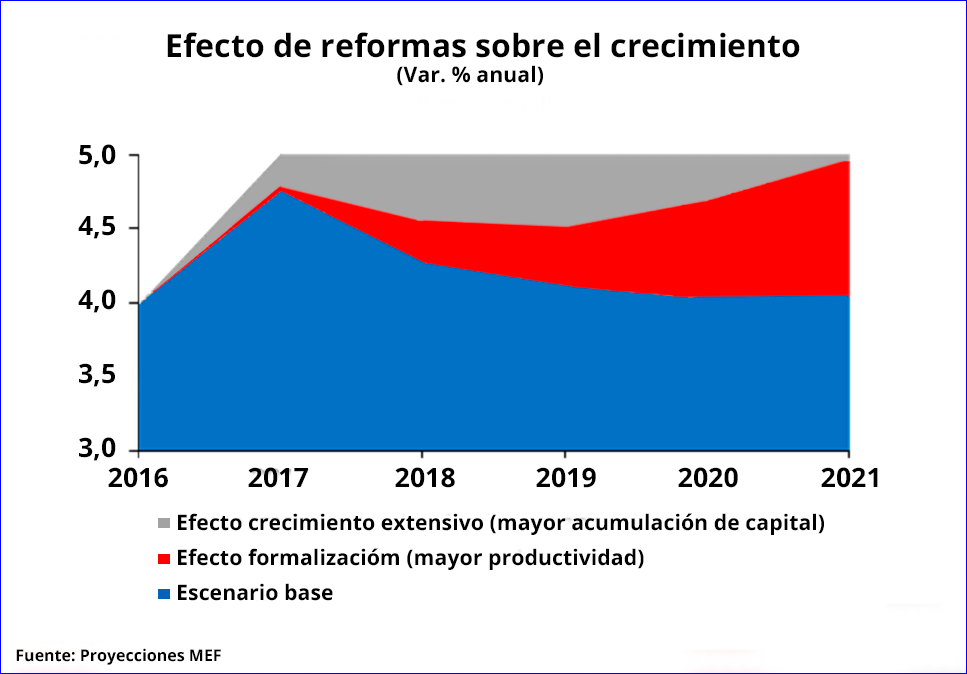

“La recaudación será clave para crecer 4% los próximos años, pues la inversión pública seguirá siendo el principal motor [de la economía]”.

¿Y la minería no cabe como motor de crecimiento? (pregunta el entrevistador, Nicolás Castillo)

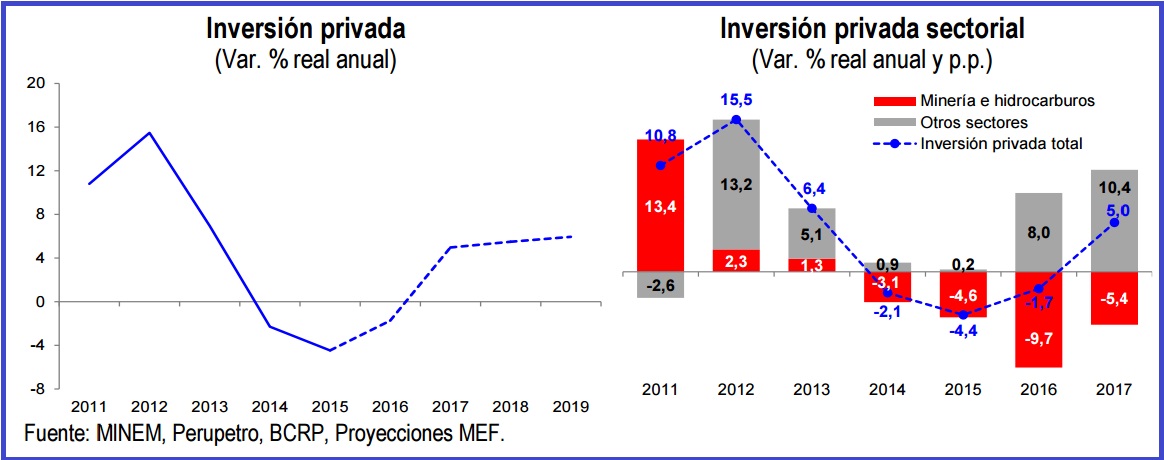

“La minería es un motorcito pequeño, porque no tendrá punto de comparación con el ‘boom’ del 2011. Entonces, según el MMM, el destino económico de este país es ese crecimiento de 4% en promedio, que está explicado por el gasto público. Este, a su vez, se sostiene por la recaudación, y esta última por el crecimiento y la política tributaria. Es aquí donde aparecen los problemas, no para este año ni para el próximo, sino ya en perspectiva”.

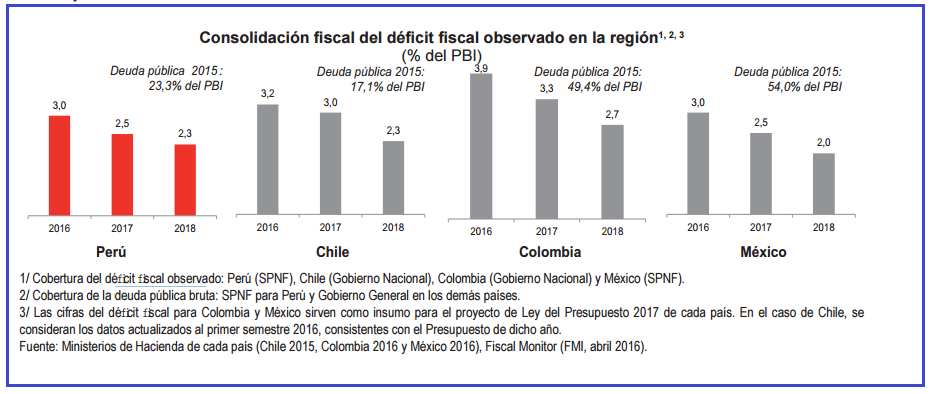

(…) El Consejo Fiscal observa que la trayectoria del gasto público difícilmente se puede quebrar hacia la baja, porque la mayoría es gasto corriente. El gasto público se ha estabilizado en cerca del 20% del PBI, con lo cual, es difícil esperar que pueda tener una reducción significativa. Por su parte, los ingresos fiscales tienen una magnitud del 18,5% del PBI, entonces hay un déficit fiscal estructural, que el Gobierno espera cerrar con una elevación sustantiva de los ingresos tributarios y con una contención de los gastos. Allí es donde aparecen los problemas.

Veamos el desconocimiento sobre la minería del presidente del Consejo Fiscal:

- El 2007 producíamos 1´200,000 TM de cobre.

- El 2018 produciremos 2´700,000 de TM de cobre.

- Las 2´700,000 TM equivalen a 5,952’474,000 libras de cobre (2,204.62 lb/TM).

- Redondeado: 6,000´000,000 de libras de cobre producidas anualmente.

- La cotización del cobre ha pasado de2.20 US$/lb (promedio de 2016) a algo más de3.10 US$/lb.

- Cerca de 1 US$ de ingreso adicional por cada libra de cobre. O sea, unos US$ 6,000 millones anuales de utilidades adicionales para las distintas empresas peruanas.

- De ello, por todo concepto, el fisco obtiene algo más del 40%: US$ 2,400 millones anuales.

- Si el PBI peruano es US$ 195,415 millones (BCR 2016), estamos hablando de 1.22% del PBI, o 35% del déficit fiscal proyectado para el presente año.

¿Es este un motorcito?

¿O es solo el producto de una gran irresponsabilidad de académicos sesgados por una orientación política de izquierda tradicional, que resisten la fuerza de la inversión moderna, que eventualmente, puede transformar toda nuestra economía y dejarlos fuera de juego con sus ‘ideas muertas’, bailando ¡Mambo!?

Vamos. ¿Qué pasa con nuestros académicos?

¿Es aceptable que el presidente del Consejo Fiscal pontifique en los medios con semejante ‘ligereza’? Lampadia