Punto de inflexión en el desarrollo de energías renovables

Datos demasiado grandes para el formato del archivo

Datos demasiado grandes para el formato del archivo

Recientemente se publicó la encuesta de Ipsos Global Trends (IGT), el estudio más grande de su tipo, proporcionando un análisis único del mundo de hoy. Explora las actitudes y comportamientos de más de 18,000 consumidores y ciudadanos en 23 países alrededor del mundo, desde temas como la tradición hasta la confianza, negocios, sociedad y medios de comunicación entre otros.

A continuación, presentamos las ocho tendencias que identificadas por IGT:

1-La crisis de las élites

El ascenso del populismo se ha convertido en una obsesión política en los países de Occidente, impulsado por los grandes trastornos de la victoria electoral de Brexit y Donald Trump, pero con ecos en muchos otros países del mundo. En particular, existe una sensación muy clara de que las personas están siendo dejadas atrás por el establishment y que las élites políticas no entienden ni se preocupan por ellos. Esto no se refleja de la misma manera en los países emergentes, especialmente en el Asia.

En opinión de Lampadia, este tema es especialmente sensible en el Perú, donde por décadas, desde Víctor Andrés Belaunde Diez Canseco y Jorge Basadre, y algunos pocos estos días, como nosotros seguimos criticando la falta de compromiso cívico y presencia de las clases dirigentes en el ‘debate’ nacional.

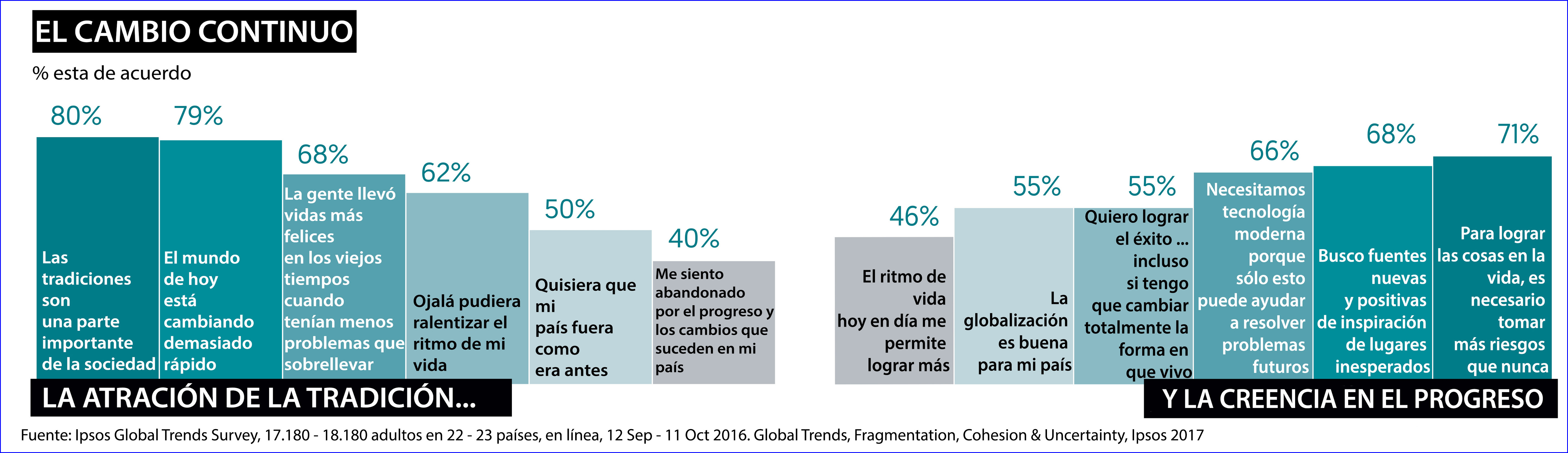

2-El alza y auge de la tradición

La gente siempre ha sido sensible al cambio. A veces algunos lo ven como una amenaza; otros, como una oportunidad. Como muestra este estudio, todo el mundo se esfuerza por lograr un futuro mejor, pero a menudo, anhelando el pasado. A nivel mundial, el 59% dice que sienten que “cada vez más” no se identifican con lo qué se ha convertido su país y el 46% admite “sentirse como un extraño”. Un 40% considera que se sienten “abandonados” por el progreso y los cambios: todo esto es un denominador común que sustenta el Brexit, el surgimiento de Trump y los partidos de derecha extrema de Europa Occidental.

3-Un optimismo dividido

La visión general en las economías desarrolladas es relativamente negativa. La gente es pesimista sobre el futuro de su país. Cuando se trata de la globalización, suelen tener opiniones negativas, lo que refleja sentimientos generalizados en muchos países de Europa occidental y los Estados Unidos por ser “dejados atrás”, y haber visto que los salarios reales se estancan o caen. En particular las naciones de Europa Occidental, incluyendo Gran Bretaña, Francia y España son las más pesimistas.

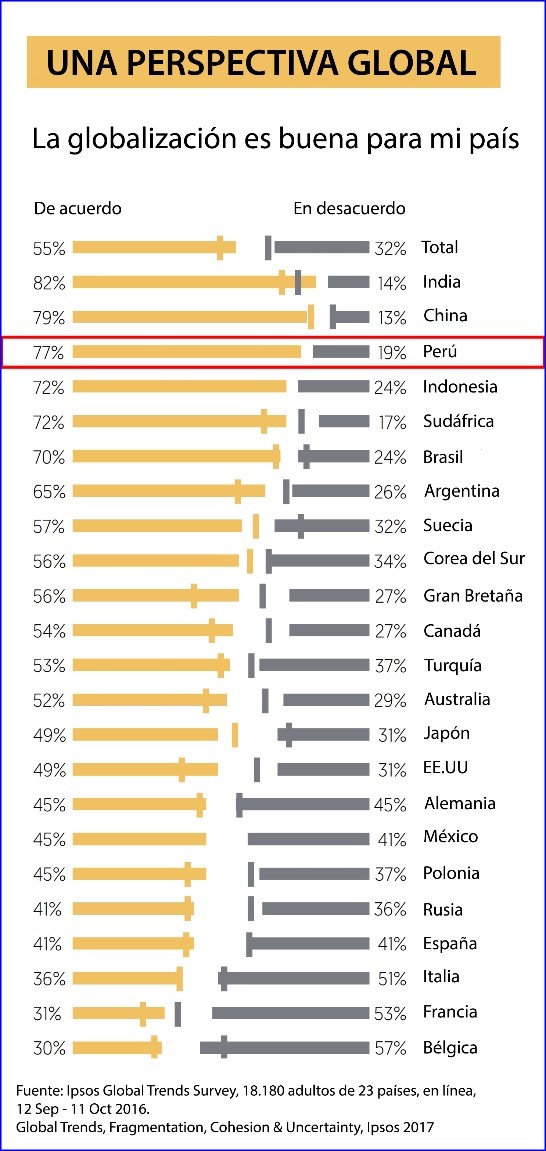

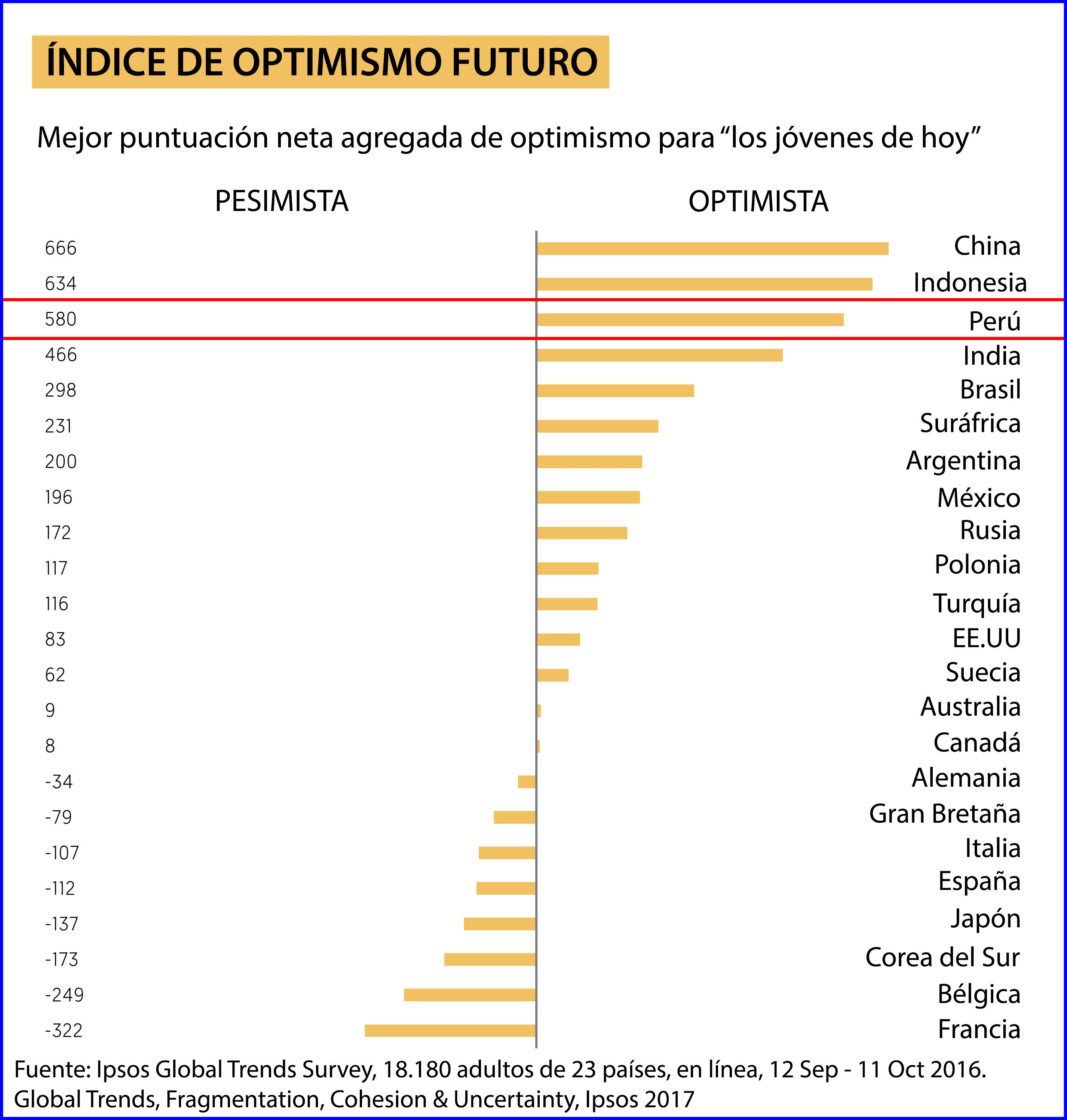

Por otro lado, en los países emergentes, el mundo se ve muy diferente de lo que ocurre en Occidente – la mayoría de la gente siente que la globalización ha beneficiado a su país. Ellos esperan estar mejor en el futuro, y la mayoría son optimistas sobre el futuro de sus jóvenes.

Además, la encuesta de este año incluye una sección dedicada a analizar cómo piensa “la juventud actual” en comparación con sus padres. El ‘Future Optimism Index’ afirma que “la juventud de hoy” espera obtener un mejor nivel de vida que sus padres. El mundo puede estar preocupado por muchas cosas, pero, para muchas personas, ciertamente en los mercados emergentes, el camino por recorrer es uno que trae más cosas buenas.

Como puede apreciarse, en el Perú se destaca tanto la afinidad a la globalización como el optimismo, algo que no hemos visto en encuestas locales.

4-La batalla por la atención

A nivel mundial, el tiempo que pasamos mirando a los medios de comunicación está aumentando. Seis de cada diez personas de las principales economías dicen estar constantemente mirando una pantalla, y esta cifra es incluso más alta entre los jóvenes de 16 a 24 años y en los hogares de altos ingresos, y aún más en algunos mercados como China (74%).

Como resultado, el gasto publicitario se está moviendo hacia donde la gente está utilizando más su tiempo – en línea. Todo esto lleva a una publicidad digital que ofrece orientación dirigida a Big Data para identificar con precisión a la persona adecuada, con el mensaje correcto, en el momento adecuado.

5-La búsqueda de la simplicidad y el control

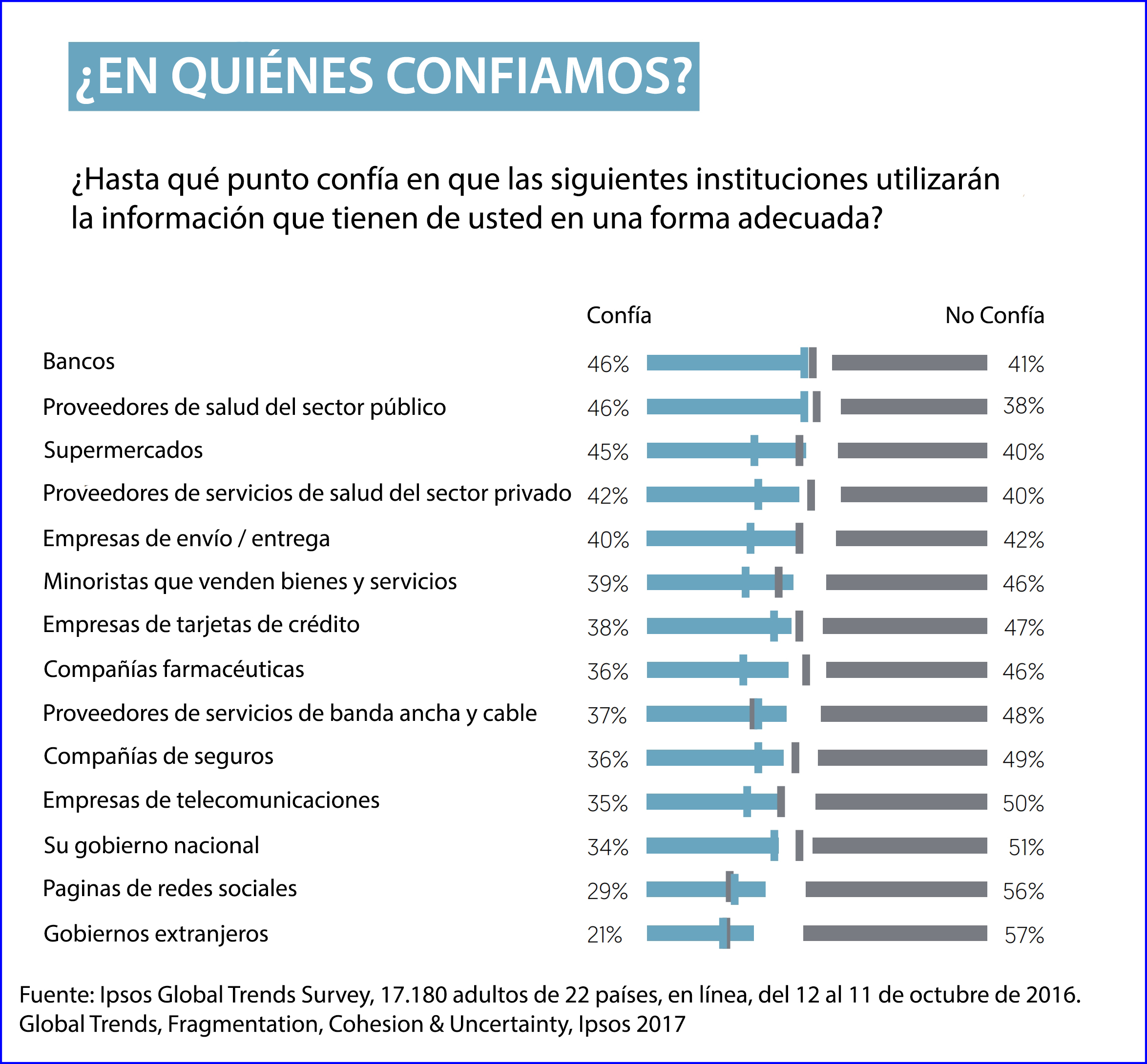

La encuesta Global Trends de este año es un potente recordatorio de las presiones que sienten las personas en la actualidad. El volumen de la información y las opciones que tienen a la mano puede ser abrumadora. Según IGT, la mayoría de personas sienten que el mundo se está moviendo demasiado rápido: ocho de cada diez (79%) coinciden en que hay tanta información contradictoria que es difícil saber en quién o en qué confiar. Alrededor de la mitad (54%) afirman estar abrumados por las decisiones que tienen que tomar en sus vidas.

6-¿Un mundo más saludable?

La humanidad es más saludable que nunca. La Organización Mundial de la Salud describe la alfabetización en salud como piedra angular de la promoción de la salud. La gente está empezando a aprovechar el mayor acceso a la información; sin embargo, en un mundo donde tenemos acceso a más y más información, todavía nos enfrentamos a retos en cuanto a su veracidad. La encuesta destaca cómo se confunden las personas – el 80% dice que no saben en quién confiar.

Hay una imagen mixta en cuanto a la capacidad que tiene la población del mundo cuando se trata de su salud. A nivel mundial, cada vez más personas buscan el control cuando se trata de tomar decisiones sobre su salud (77%), y esto está fuertemente ligado a la calidad percibida de la atención médica disponible. Los países que son más positivos acerca de su atención médica son menos propensos a querer más control sobre su salud.

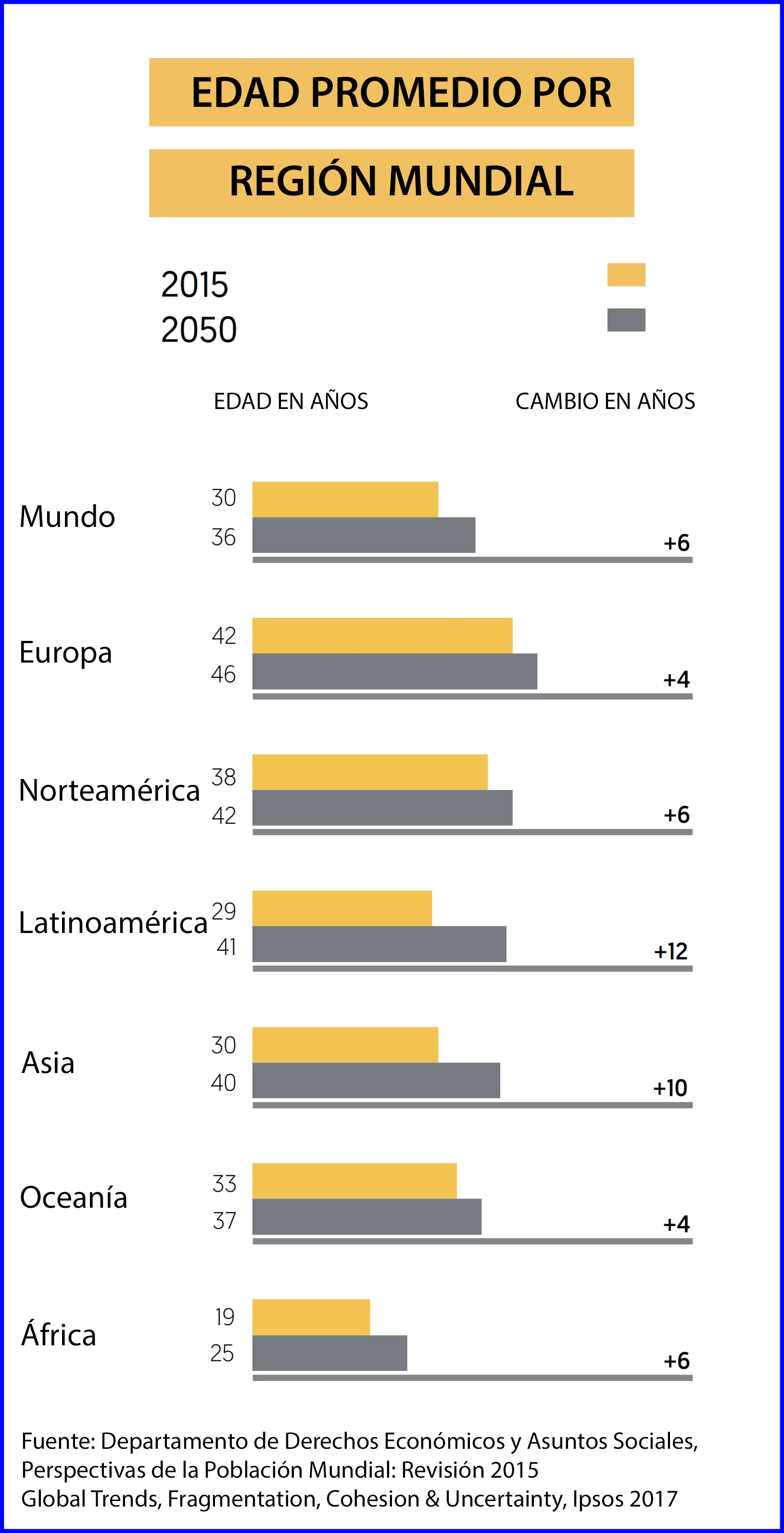

7-Problemas generacionales

Una certeza es que el mundo está envejeciendo. La ONU estima que la edad mediana del mundo llegará a 36 en 2050. Esto puede no sonar a mucho, pero las sociedades occidentales ya están viendo rápidos aumentos en su demografía. Sin embargo, el mayor reto será en aquellas economías emergentes donde se sentirá un cambio más radical -especialmente en Asia y América Latina- y aquí es donde los mercadólogos tendrán que hacer grandes ajustes. Con una población de mayor edad que aumenta en tamaño, poder y riqueza, se podría crear un ambiente de confrontación de opiniones entre los mayores y los jóvenes.

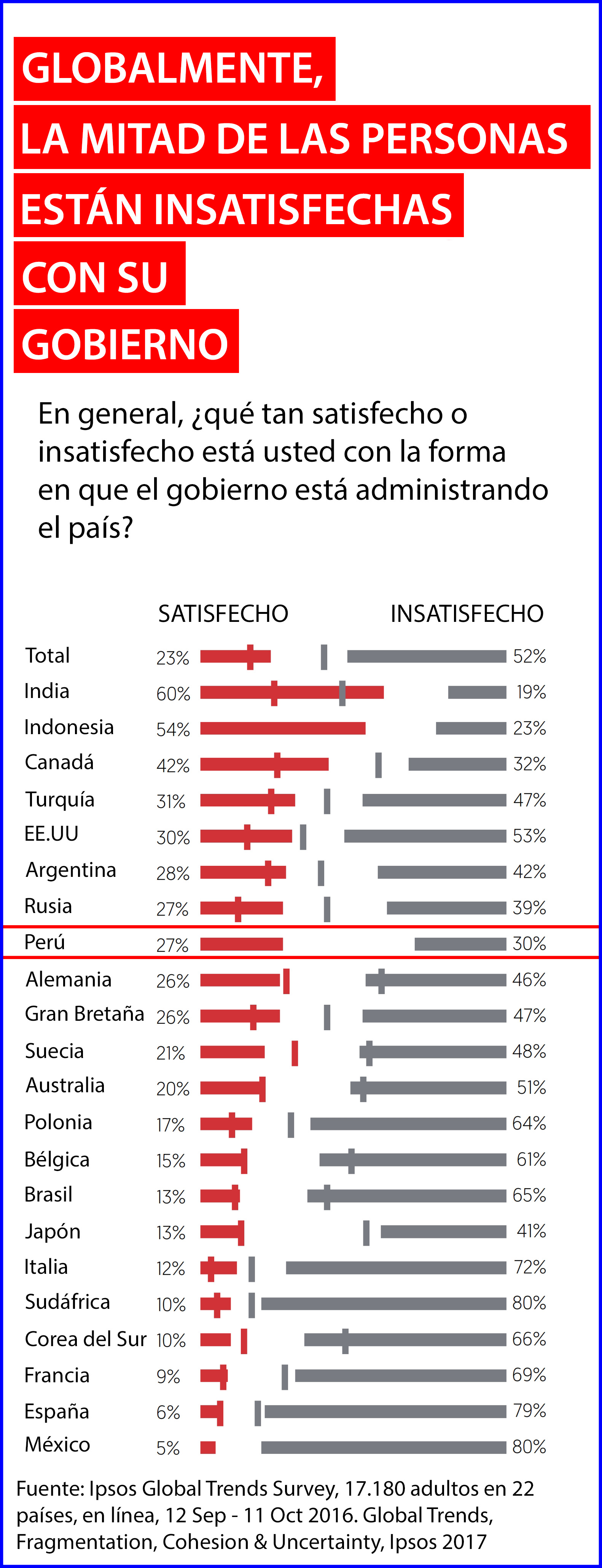

8-La Incertidumbre deviene en la nueva normalidad

En promedio, la mitad de los 22 países del estudio dicen estar insatisfechos con su gobierno, y en sólo en tres, los fans superan en número a los críticos: India, Indonesia y Canadá. En dos de ellos (India y Canadá) hemos visto grandes mejoras con los nuevos gobiernos, por lo que es probable que los resultados sean una consecuencia directa de esto.

Para los países en la parte inferior de la escala, se destacan seis – Sudáfrica, Corea del Sur y México, y tres países europeos – Francia, Italia y España. Esto coincide con los hallazgos que hemos visto en otras secciones de este informe, como lo demuestra el bajo nivel de satisfacción del Presidente Hollande, el Primer Ministro Renzi perdiendo el referéndum italiano y una variedad de escándalos en Sudáfrica, México y Francia.

Conclusiones

Una de las características más distintivas del futuro próximo será el rol de la tecnología en una era digital acelerada. Los avances tecnológicos seguirán transformando rápidamente las formas en que vivimos y trabajamos. El mundo estará aún más conectado, con proyecciones actuales que sugieren que de un 29% con acceso a Internet en 2010, pasaremos a más de la mitad de los habitantes del mundo a finales del 2020.

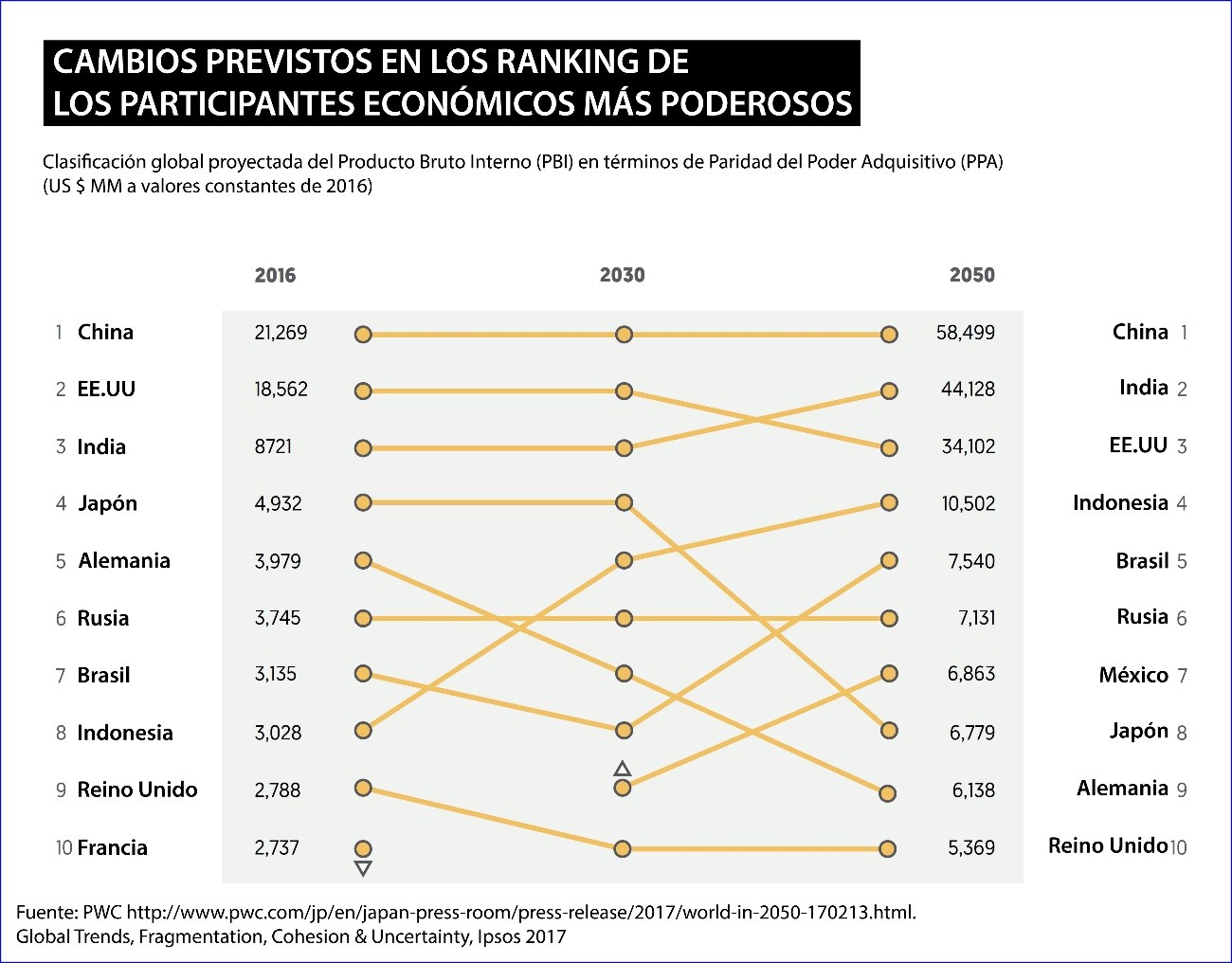

Por otro lado, la tendencia general sugiere que los mercados emergentes seguirán superando a muchas economías desarrolladas en términos económicos. Las previsiones del PBI sugieren que la India podría superar a Estados Unidos como la segunda economía más grande del mundo en 2050. Más sorprendentemente, las mismas previsiones muestran que las economías del “E7” (China, India, Brasil, Rusia, Indonesia, México y Turquía) superarán al G7 en 2030 tanto en tamaño como en poder adquisitivo.

Con cada ola de cambio, se hace más urgente corregir los desequilibros. Queda por ver si un mundo multipolar proporcionará el equilibrio necesario para enfrentar los problemas o creará más inestabilidad. Depende de nosotros lograr un desarrollo más balanceado y con beneficios para todos los ciudadanos. Lampadia

En octubre de 2016, el fundador de SpaceX y Tesla, Elon Musk, dio a conocer Powerwall II, una nueva batería recargable de alto rendimiento alimentada por un techo solar. Estas tejas solares imitan la apariencia de los materiales de techos tradicionales, y producen energía. “El objetivo es tener techos solares que se vean mejor que un techo normal, generen electricidad, duren más tiempo, tengan un mejor aislamiento y un costo instalado que sea inferior a un techo normal… ¿Por qué comprarías otra cosa?”, preguntó Musk.

La respuesta parecería obvia, pero resulta que ahora hay una startup llamada SolarPaint, establecida en el Kibbutz en Nahsholim al norte de Israel, que busca responder a una pregunta similar. La “red de electrodos” de SolarPaint (de alambres ultrafinos similares a una mosquitera) y recubrimiento impregnado con nanopartículas pueden generar energía solar colocándola en techos, paredes y en el futuro, incluso en carreteras. Esta tecnología podría ser un cambio para los paneles solares tradicionales, enfrentando directamente el problema de los espacios limitados de la tierra que tradicionalmente ha desafiado a la industria solar.

Peter Diamandis, el fundador de Singularity University que enseña a ejecutivos y estudiantes sobre tecnologías que crecen exponencialmente, hizo incapié en su libro ‘Abundance’ sobre la abundancia de energía en el mundo actual: “Estamos en un planeta que recibe 5,000 veces más energía de la que usamos en un año. 16 terawatts de energía solar llegan a la superficie de la Tierra cada 88 minutos.”

“¿Y si tuviéramos una manera barata de generar electricidad de cualquier objeto expuesto al sol simplemente pintándolo?”, preguntó Eran Maimon, director de tecnología e inventor de SolarPaint, en un breve video promocional publicado en el sitio web de la compañía.

Las granjas solares prometen abundante energía limpia, especialmente en climas soleados y desérticos como Israel. Pero también requieren vastas extensiones de tierra para producir las cantidades de energía necesarias para alimentar grandes centros poblados. Israel, un país relativamente pequeño tiene todas las razones para buscar una solución a sus necesidades de energía que sean eficiente en espacio y, a la vez, renovables.

Debido al “extremadamente pequeño tamaño de los semiconductores y una sección transversal de alta absorción”, es posible capturar casi toda la luz solar en la región visible con una capa extremadamente fina de materiales semiconductores en la pintura. Estas células solares de semiconductores ofrecen nuevas oportunidades para desarrollar células solares relativamente económicas.

Israel no es el único lugar en que se está desarrollando esta tecnología. Varios científicos e investigadores ya trabajan en las innovaciones que convertirán los hogares del futuro en autosuficientes en distintas partes del mundo. Por ejemplo, un grupo de la Universidad Estatal de Michigan, ha creado ventanas solares a partir de pinturas solares totalmente transparentes. Gracias a esto, cualquier lámina o vidrio se puede transformar en una célula solar fotovoltaica para que, mientras los dueños contemplan el buen día a través del cristal, la ventana esté generando energía.

La pintura de las casas también será otra de las opciones. En este caso gracias a un spray capaz de transformar cualquier tipo de superficie en un panel solar. Fruto del trabajo de un grupo de científicos de la Universidad de Sheffield, la pintura, que contiene un mineral llamado perovskita que tiene la propiedad de absorber la luz, hace que las superficies del exterior de una vivienda se transformen también en generadoras de energía.

Los paneles generados a partir de este spray, más baratos que los formados a partir de células de silicio, consiguen unos números muy cercanos a los tradicionales. Mientras las células fotovoltaicas convencionales tienen una eficiencia de conversión de un 25 %, el resultado obtenido por la pintura todavía en desarrollo ya está en el 20 %.

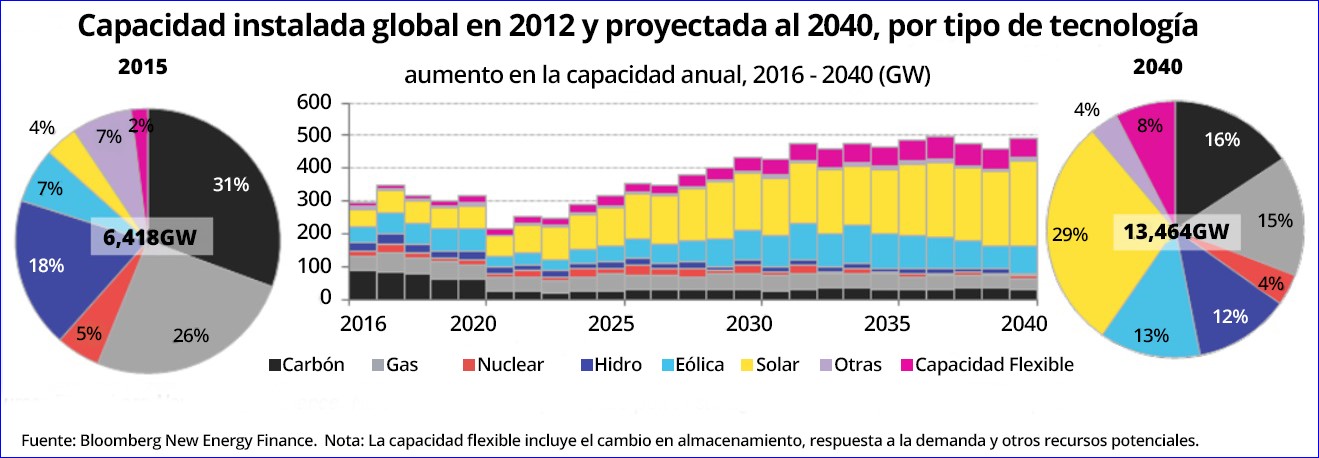

La energía solar continúa desarrollándose a pasos agigantados. Recordemos que, según Bloomberg, para el 2040, el 60% de la capacidad mundial de energía provendrá de fuentes de energía no contaminantes; siendo las tecnologías eólicas y solares las que se convertirán en las formas más baratas de producir electricidad en muchos países durante la década de 2020 y en la mayor parte del mundo en la década de 2030. Los costos de la energía eólica terrestre caerán según los pronósticos en un 41% y los costos de energía solar fotovoltaica disminuirán en un 60% para el 2040.

Según un informe del Financial Times, “Los parques eólicos y solares se están construyendo a un ritmo sin precedentes, amenazando los modelos de negocio de las compañías eléctricas establecidas. Los autos eléctricos que eran difíciles de comprar hace ocho años se están vendiendo a una tasa exponencial, en el proceso de bajar el precio de las baterías que tienen la llave para liberar nuevos niveles de crecimiento verde.”

“Esta disrupción de la energía limpia acaba de empezar y es sorprendente el impacto financiero que ya está teniendo en algunas empresas”, dice Per Lekander, un gestor de cartera en el fondo de inversión Lansdowne Partners de Londres al Financial Times, que ha rastreado los mercados mundiales de energía por más de 25 años.

El Perú tiene un potencial muy grande de producción de energía de fuentes diversas. Entre ellas tenemos la energía hidroeléctrica como la de mayor potencial, además de gas natural y las nuevas fuentes renovables basadas en la energía solar y eólica. El desarrollo de la industria energética tiene que hacerse con una mirada de largo plazo.

Incorporar energías eficientes a la matriz energética es muy importante, pero más aún es un manejo técnico y profesional orientado al largo plazo. Lampadia

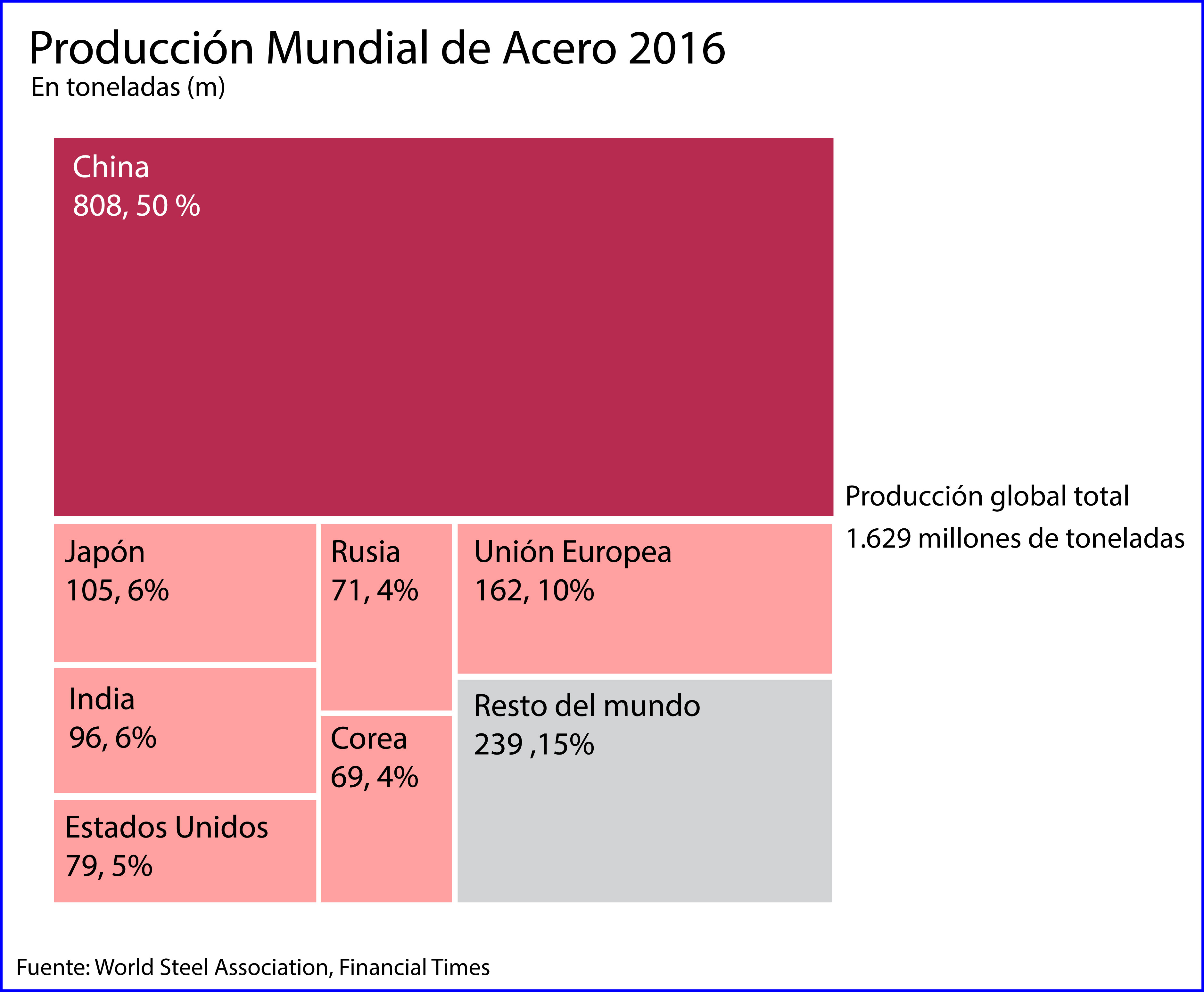

Una de las industrias que ha resultado más afectada por el ajuste de la economía china, que está terminando de pasar de ser impulsada por exportaciones e inversiones (con mucho desarrollo de infraestructuras), es la del acero. El problema es que al crecer China a un menor ritmo, se ha liberado capacidad instalada hacia los mercados de exportación.

Muchos países desarrollados encuentran muy complicado el competir con China que, tan solo el año pasado, produjo 808 millones de toneladas de acero, mientras que Estados Unidos produjo sólo 79 millones.

Hasta hace poco, gran parte de la producción del gigante asiático se absorbía en el mercado interno pero, como informa el Financial Times (en el artículo que compartimos líneas abajo), la construcción de infraestructuras y propiedades en China disminuirá inevitablemente, lo que llevará al acero en una sola dirección: el extranjero. Lo complicado es el tamaño de la producción china, que alcanza el 50% de la producción global. Cada aumento del 1% en las exportaciones de acero chino equivale a todo el mercado de exportación de las acerías estadounidenses.

Los casos antidumping presentados contra el acero chino por Estados Unidos, Europa y México ya se están acumulando. Con una nueva explosión de las exportaciones en el horizonte, parece que la lucha tan sólo está empezando. Esto se empieza a contrastar con reacciones proteccionistas, como las planteadas por el presidente de EEUU, Donald Trump, quien afirmó la semana pasada que “El acero es crítico para nuestra economía y nuestro Ejército. Esta no es un área en la que podamos darnos el lujo de depender de otros países”, mientras que firmaba una orden ejecutiva que agiliza un estudio para posibles sanciones a importaciones que perjudiquen a las empresas y trabajadores de la industria acerera de EEUU.

Por su lado, la UE ya expresó sus “preocupaciones” sobre la metodología de Washington para imponer aranceles a algunos productos europeos de acero. Nunca es bueno que factores de coyuntura malogren la estructura de mercados que deben proyectarse en el largo plazo, pero navegar hacia el extremo del proteccionismo, también genera daños estructurales.

China ha sido sustancialmente exitosa ajustando y redireccionando su economía. Ya ha llegado prácticamente a un ‘plateau’ de crecimiento del orden de 6.5%, con perspectivas de estabilidad. Ver el siguiente cuadro de The Economist:

Por otro lado, los tiempos no están como para seguir sumando nuevas crisis. China está empeñada en posicionarse como un respetable jugador global del libre mercado. Tanto EEUU como la UE deben cuidar que no se malogre la estructura del mercado del acero. Es de suponer que China no pretenda ahora destruir a las acerías occidentales.

Esto nos lleva a plantear el que se promueva una conferencia mundial para promover acuerdos que permitan superar la coyuntura del mercado, sin destruir la estructura de una industria muy valorada en todo el planeta.

¿No puede el Perú, un territorio más neutral, de la mano de la OMC, convocar una gran conferencia sobre la estabilización del mercado global del acero? Lampadia

Lucy Hornby, Beijing

Financial Times

26 de abril, 2017

Traducido y glosado por Lampadia

Probablemente las batallas de acero de China en Europa y Norte América no serán más que un preludio de aún mayores batallas futuras, ya que la modulación de la demanda interna desencadena una inundación de producción en los mercados mundiales.

La industria siderúrgica de China es la mayor del mundo: el año pasado, sus 808 millones de toneladas representaron la mitad de la producción mundial.

Alrededor del 90 % de la producción de las plantas chinas ha sido absorbida en el país, pero el consumo interno llegó a su máximo en 2013. A medida que el crecimiento económico de China se desacelera y la construcción de infraestructuras y propiedades llega a un punto de saturación, parece que más acero está a punto de fluir a los mercados mundiales.

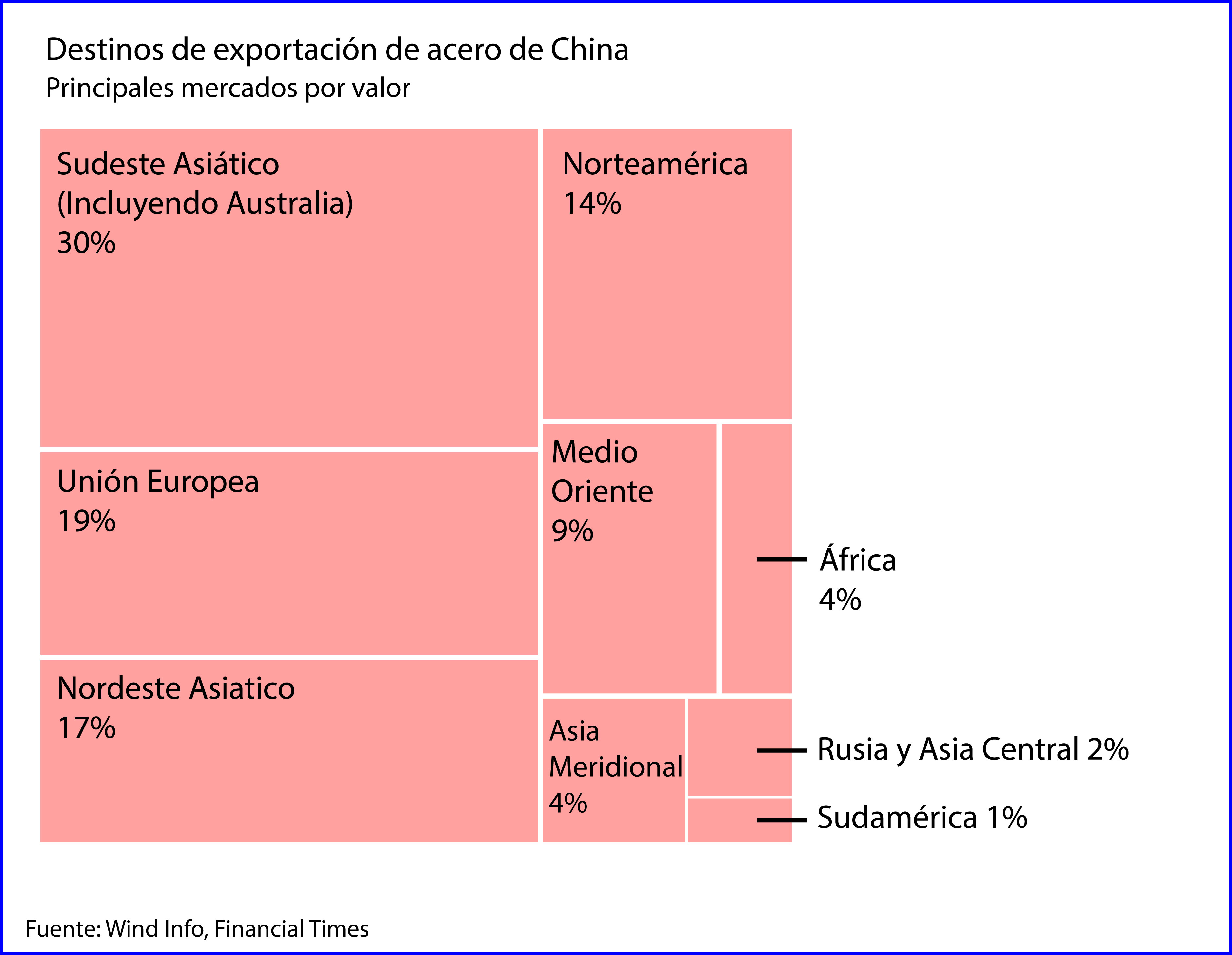

El año pasado, China exportó 109 millones de toneladas, o el 14% de su producción; más que la producción total de ArcelorMittal, la mayor siderúrgica del mundo.

Debido a que la industria siderúrgica de China es tan grande, cada aumento del 1% en las exportaciones equivale a casi todo el mercado de exportación para las acerías estadounidenses.

A medida que las exportaciones de acero chino aumentan, esto se han convertido en un tema político en el oeste. La semana pasada, el presidente estadounidense, Donald Trump, anunció que lanzaría una investigación de “seguridad nacional” que podría conducir a aranceles sobre las importaciones de acero, invocando una ley de 1962 que permite a los Estados Unidos limitar las importaciones que amenazan su seguridad.

El año pasado, la UE estuvo de acuerdo con China en establecer una “plataforma” bilateral de acero para vigilar el comercio después de que trabajadores de acero protestaran en Bruselas y Alemania. Esto sucedió después de numerosos casos de antidumping contra el acero chino presentados por Estados Unidos, Europa y México en la OMC en años anteriores. Una cláusula en los términos de la adhesión de China a la OMC dificulta la presentación de casos antidumping después de 2016.

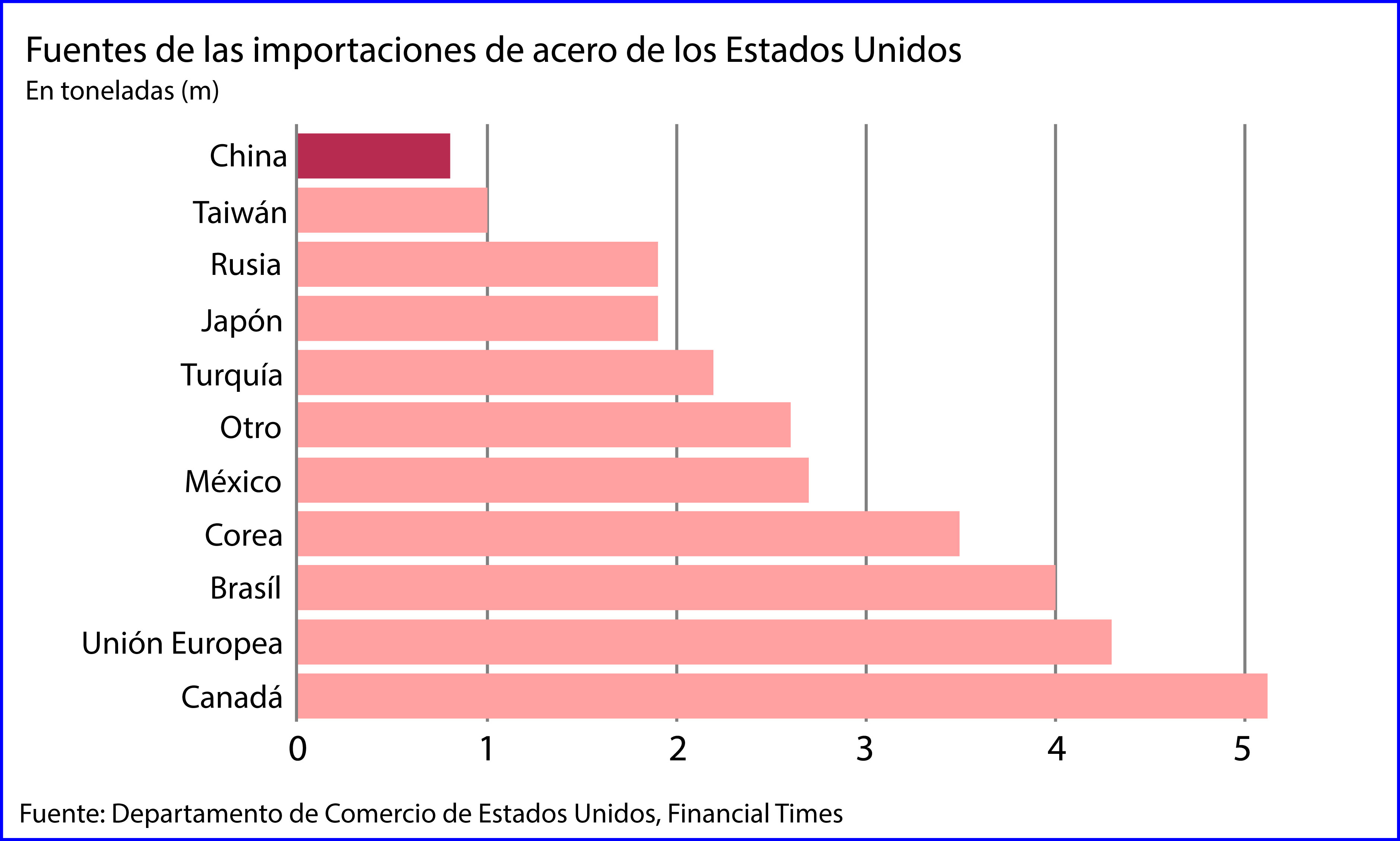

Pero China no es una gran fuente de importaciones estadounidenses de acero. “En realidad, están más preocupados por la competencia en terceros países. No se trata tanto de la presencia china en el mercado estadounidense”, dijo Mei Xinyu, estratega del Ministerio de Comercio de China.

En los 28 miembros la UE, el panorama es un poco diferente. Allí, China es la principal fuente de acero importado, representando el 32 % de los productos planos y el 17 % de los productos largos (generalmente utilizados en la construcción) en 2015.

La competencia para vender al resto del mundo adquiere importancia a medida que la demanda de acero se ralentiza en los mercados internos de los productores. Por ejemplo, los tres signatarios del Tratado de Libre Comercio de América del Norte (Estados Unidos, Canadá y México) han tenido una producción estancada o en descenso, mientras que las importaciones han aumentado del 15% del consumo en 2011 al 21% en 2015. La utilización de la capacidad siderúrgica del Nafta (TCLAN) es inferior al promedio mundial.

Eso pone a las empresas estatales, que están produciendo demasiado acero automotriz o acero galvanizado, en un curso de colisión con grupos occidentales.

En 2004, ArcelorMittal se fusionó con uno de los mayores productores de acero de Estados Unidos, entonces propiedad del actual secretario de Comercio de Estados Unidos, Wilbur Ross, antes de adquirir Arcelor, una amalgama de acerías francesas, españolas y luxemburguesas. Ross formó parte de su junta directiva hasta el mes pasado.

Los aceros especiales de mayor valor utilizados en misiles, oleoductos o reactores nucleares (en otras palabras, las cosas que podrían ser importantes para la “temas de seguridad”) tienen más probabilidades de exportarse a China desde Estados Unidos y Europa que al revés. Pero los productores chinos, como Baosteel, se han expandido en ese segmento para servir a la construcción china de plantas nucleares en el país y de oleoductos y gasoductos en el extranjero, alimentándose aún más de los márgenes de las siderúrgicas extranjeras.

Un aumento del consumo chino este año podría evitar el diluvio por ahora. Pero a menos que se produzca un drástico recorte de la producción china, la perspectiva de una inundación de acero chino en los mercados globales no desaparecerá. Lampadia

Tras una breve recuperación del precio del mineral de hierro durante la segunda mitad del 2016, los precios vuelven a colapsar por la sobreoferta china, afectando gravemente la industria del acero en el resto del mundo. Peor aún, las perspectivas para el año son de una mayor caída de precios.

Esta situación de desbalance del mercado es prácticamente estructural. Todos los intentos de corrección del mercado estarían fracasando y se ha perdido la confianza en los ofrecimientos de China por ayudar a superar su sobreoferta.

En el caso del Perú, esto represente lluvia sobre mojado, pues la caída de los precios del hierro se suma a la debilidad del mercado de construcción por la parálisis de la inversión privada y pública. Se espera, que como producto de la reconstrucción después de los desastres del verano, aumente la demanda, pero esto será un proceso gradual que se notará con fuerza recién el 2018.

Ver la evolución del precio del hierro durante los últimos tres años, según reporta el Financial Times esta mañana:

Ver a continuación los últimos alarmantes despachos del Financial Times sobre los movimientos del mercado:

Henry Sanderson

12 de marzo, 2017

Financial Times

Traducido y glosado por Lampadia

Los precios de hierro cayeron más en de 6 %, a su nivel más bajo desde noviembre, ya que el exceso de oferta del ingrediente clave del acero de China pesa sobre el precio.

La fuerte caída del miércoles pasado es el último giro de un commodity que subió en la segunda mitad del año pasado a más de US$ 90 la tonelada. El mineral de 62% de hierro, para entrega inmediata de China se cotizaba a US$ 67.9 la tonelada, según The Steel Index, una agencia de informes de precios.

Las señales de un crecimiento económico más rápido en China ayudaron a impulsar la recuperación en la segunda mitad del año pasado, lo que llevó a una acumulación de existencias de mineral de hierro en los puertos del país. Este año, debido a que China está empezando a endurecer las condiciones de crédito, el mercado enfrenta ahora el riesgo de debilitar la demanda por el exceso de inventarios.

Este año, los inventarios de mineral de hierro en los puertos chinos han subido a 134 millones de toneladas, un aumento de más de un tercio desde el primer semestre de 2016, según analistas de J Capital Research. Los analistas de Goldman Sachs esperan que los precios del mineral de hierro sean de US$ 60 en el segundo semestre.

El mineral de hierro se ve como un proxy del ritmo de la actividad industrial y la construcción en China, básico para la rentabilidad de los mineros y las siderúrgicas. La economía asiática importa alrededor de dos tercios del mineral en el transporte marítimo.

Dado el nerviosismo en torno a la perspectiva del precio, alrededor del 60 % de los comerciantes de hierro en China planea recortar sus existencias del mineral este trimestre, según una encuesta de J Capital Research. Como resultado, pronosticaron que es probable que el precio del hierro caiga un 10 % a 15 % este mes.

Los precios del acero chino podrían haber alcanzado su punto máximo este año con las bobinas laminadas en caliente, una forma común en la que se vende el metal, habiendo caído un 12 % en las últimas tres semanas, según analistas de Macquarie Group:

“Puede que los volúmenes de exportaciones de China estén en aumento nuevamente, y la cadena natural de eventos es que los precios de la Unión Europea y los estadounidenses seguirán con un retraso”, señalaron.

Esto, a su vez, podría perjudicar los precios mundiales del acero, reduciendo considerablemente los márgenes para los productores.

Rio Tinto

El precio del mineral de hierro cae a un mínimo de seis meses

Las señales de un exceso de oferta y una producción alzada en China golpearon al ingrediente siderúrgico

Neil Hume, Editor de Commodities y Minería

Financial Times

18 de abril, 2017

Traducido y glosado por Lampadia

El precio del mineral de hierro fue golpeado duramente por un declive en los precios del acero chino y la preocupación por un exceso de suministro. El ingrediente siderúrgico es una fuente clave de beneficios para Anglo American, BHP Billiton y Rio Tinto, que estaban entre las acciones con peores resultados en Europa el martes pasado (18 de abril).

La producción de acero de China aumentó un 1.8 % en marzo a un récord de 72 millones de toneladas, según mostraron las cifras el lunes, ya que las acerías aumentaron la producción en previsión de una recuperación estacional de la demanda.

Cada movimiento de US$ 1 por tonelada en el precio puede afectar las ganancias de estas empresas en cientos de millones de dólares. Dado que el mineral de hierro llegó a casi US$ 95 la tonelada en febrero, las acciones de Anglo han caído un 17%, mientras que BHP y Rio bajaron un 13%.

“Mantenemos una visión bajista del mineral de hierro”, dijeron analistas de Citigroup, que esperan que los precios sigan siendo débiles”.Lampadia

(El término “izquierda caviar” tiene su origen en la expresión francesa gauche caviar, que hace referencia a los políticos de izquierda que provienen de una clase social privilegiada. En el Perú se refiere a su estilo de vida de la burguesía).

En Lampadia pensamos que es muy importante que nuestros ciudadanos se nutran de la evolución del pensamiento sobre desarrollo y políticas públicas del mundo global. Pero, comprobamos una y otra vez, que la perspectiva que reflejan muchas publicaciones, incluso las de las luminarias de las mejores universidades de EEUU y Europa, requieren un análisis crítico para que podamos aprovecharlas debidamente.

Por ejemplo, en los últimos años, tanto en EEUU como en Europa, ha tomado mucho espacio el tema de la desigualdad que, efectivamente, ha crecido dentro de los países más ricos. Pero, a nivel global, la desigualdad entre ellos y los países emergentes, ha disminuido de manera importante.

En esta ocasión queremos analizar un último artículo de Dani Rodrik, titulado La abdicación de la izquierda, que publicó Project Syndicate (11 de julio, 2016). Rodrik es uno de los gurús de la Universidad de Harvard. En su articulo habla sobre el Brexit, la globalización y la política, el cual nos parece poco académico y más bien ‘jesuítico’.

“Mientras el mundo no termina de recuperarse de la conmoción del Brexit, economistas y políticos comienzan a darse cuenta de que subestimaron seriamente la fragilidad política de la forma actual de la globalización. (…) reafirmación de identidades locales y nacionales, demanda de mayor control y rendición de cuentas democráticos, rechazo de los partidos políticos centristas y desconfianza hacia las élites y los expertos”.

“Algunos economistas (entre los que me incluyo) advirtieron sobre las consecuencias de llevar la globalización económica más allá de los límites de las instituciones que regulan, estabilizan y legitiman los mercados. La hiperglobalización comercial y financiera, dirigida a la plena integración de los mercados mundiales, desgarró las sociedades locales”.

En el plano económico, la globalización se expresa principalmente en el comercio y el financiamiento y las inversiones. Efectivamente, este proceso es en esencia un desarrollo de mercado. Sin embargo, en el plano institucional y político, seguimos con las instituciones de la pos guerra. Como hemos afirmado anteriormente, el mundo global necesita una mejor gobernanza global. Eso no hace negativa la integración comercial.

La integración comercial y financiera ha integrando efectivamente los mercados globales y ha producido inmensos beneficios para la humanidad en su conjunto, como una gran disminución de la pobreza global y de la desigualdad entre los países más ricos y los más pobres. En los últimos 40 años se ha duplicado la población mundial y se ha formado una clase media global de 3,000 millones de habitantes y, hoy los más pobres tienen mejores condiciones de vida que nunca antes, con mayor esperanza de vida, mejor alimentación y mejor salud. Se estima que en 20 años podamos superar del todo la pobreza.

Los problemas reales de los países más ricos no son por la globalización, son porque no han sabido medir y manejar sus capacidades. Han creado sociedades con fallas y déficits estructurales, crearon más derechos que deberes y, más pasivos que activos, son menos trabajadores, ahorrativos y creativos que antes y que otros, tienen más privilegios que nunca.

Sin embargo, ante los problemas actuales, incluso los académicos más afamados, prefieren echarle la culpa a la globalización.

“Pero lo que sorprende más es el giro decididamente derechista que tomó la reacción política. En Europa, el proceso ha llevado al surgimiento de una serie de partidos mayormente populistas nativistas y nacionalistas, mientras que la izquierda solo ganó terreno en unos pocos lugares como Grecia y España”.

“Tal como a regañadientes concede el nuevo consenso que comienza a aparecer en el establishment, la globalización acentúa las divisiones de clase entre quienes cuentan con habilidades y recursos para aprovechar la existencia de mercados globales y quienes no”.

Otra vez, un análisis parroquial que ante la falta de respuestas más consistentes, recurre a un obsoleto marco de análisis ideológico.

“Tradicionalmente, las diferencias de ingresos y clase, siempre fortalecieron a la izquierda. ¿Por qué esta fue incapaz de presentar un cuestionamiento político significativo a la globalización?”

“Las democracias latinoamericanas son un contraste elocuente. Para estos países la globalización fue ante todo un shock del comercio internacional y la inversión extranjera, más que un shock de inmigración. Por eso la reacción populista en América latina (en Brasil, Bolivia, Ecuador y, más desastrosamente, Venezuela) fue hacia la izquierda”.

“(…) revela una debilidad mayor de la izquierda: la ausencia de un programa claro para remodelar el capitalismo y la globalización para el siglo XXI”.

“Gran parte de la culpa es de los economistas y tecnócratas de izquierda. (…) [quienes] lideraron el movimiento hiperglobalizador en momentos cruciales”.

“La entronización de la libre movilidad del capital como norma por parte de la Unión Europea, la OCDE, y el FMI fue probablemente la decisión más fatídica para la economía global que se haya tomado en las últimas décadas.

Muy curioso que se califique la movilidad de capital como el gran demonio del bienestar. Arbitrariamente, Rodrik suprime todos los demás factores que han moldeado la realidad del mundo global. No registra que esa movilidad de capitales ha permitido financiar buena parte del crecimiento de los países emergentes. Tampoco registra que, a diferencia de las décadas de menor integración (cuando los países, llamados entonces ‘en desarrollo’), estaban sobre endeudados y sin capacidad de mejorar las condiciones de vida de sus ciudadanos, ahora, los países más ricos son los que están sobre-endeudados y se ven forzados a ajustar el ritmo de vida de sus ciudadanos.

“La buena noticia es que el vacío intelectual de la izquierda se está llenando. Hay un corpus económico “respetable” cada vez mayor del que los políticos de izquierda deberían extraer inspiración (Anat Admati, Simon Johnson, Thomas Piketty, Tony Atkinson, Mariana Mazzucato, Ha-Joon Chang, Joseph Stiglitz, Jeffrey Sachs, [et al]). Aquí hay suficientes elementos para construir una respuesta económica programática desde la izquierda”.

“Una diferencia crucial entre la derecha y la izquierda es que la primera prospera profundizando divisiones en la sociedad (“nosotros” contra “ellos”), mientras que la izquierda, cuando es exitosa, las supera por medio de reformas que unen a las partes”.

Increíble afirmación en boca de un líder en análisis ‘económico’. Por definición las izquierdas son las contestatarias y por lo tanto, las que dividen. Pero además, hay que preguntarse ¿cuándo fueron exitosas las izquierdas?

Ese es pues nuestro mundo. Mucha información y poco análisis. Con más mitos y contrabando intelectual no arreglarán sus problemas los países más ricos, como no los arreglamos antes los países emergentes con la ‘teoría de la dependencia’.

Por nuestro lado, los peruanos debemos buscar las perspectivas adecuadas para acomodar nuestras políticas y no dejarnos llevar por lo que en la banca se denomina ‘name lending’ (te presto por tu nombre y no por lo que vales). No basta pues ser un profesor de Harvard para que tomemos sus opiniones ‘face value’.

Lampadia