El capitalismo necesita modernizarse

El mundo ha evolucionado de manera drástica en las últimas décadas. Los cambios económicos y sociales impulsados por las nuevas tecnologías, el comercio, la demografía o la migración influyen en los resultados de las políticas públicas, incluidas las que afectan a la relación de los Estados con sus poblaciones y los servicios públicos, que deben adaptarse a esas evoluciones ajustando sus políticas e innovando nuevas formas de lograr los objetivos.

El capitalismo nos ha traído muchísimos beneficios. Ha integrado efectivamente los mercados globales y han producido inmensos beneficios para la humanidad en su conjunto, como una gran disminución de la pobreza global y de la desigualdad entre los países más ricos y los más pobres.

Lamentablemente, en los países más ricos como EEUU y Europa, hay una tendencia populista que le está restando legitimidad y aprobación a los beneficios del capitalismo y la globalización. El aumento del apoyo al populismo de derecha en las democracias occidentales ya está alterando la historia, transformando la política y representando una amenaza para las democracias más prestigiosas.

No sin razón según The Economist, “la economía de Estados Unidos se ha convertido en una distopía capitalista; un sistema de extracción por gigantes atrincherados. Europa muestra signos de la misma enfermedad. El creciente proteccionismo y la mayor digitalización pueden empeorar las cosas.”

Según la revista, hay demasiada concentración de mercado y eso está dañando el desarrollo futuro. La competencia, a pesar de lo que dicen los críticos, tiene grandes beneficios como distribuir la riqueza, bajar los precios y brindar mayores opciones de empleo. Aumenta la productividad al presionar a las empresas a crear mejores productos por menos.

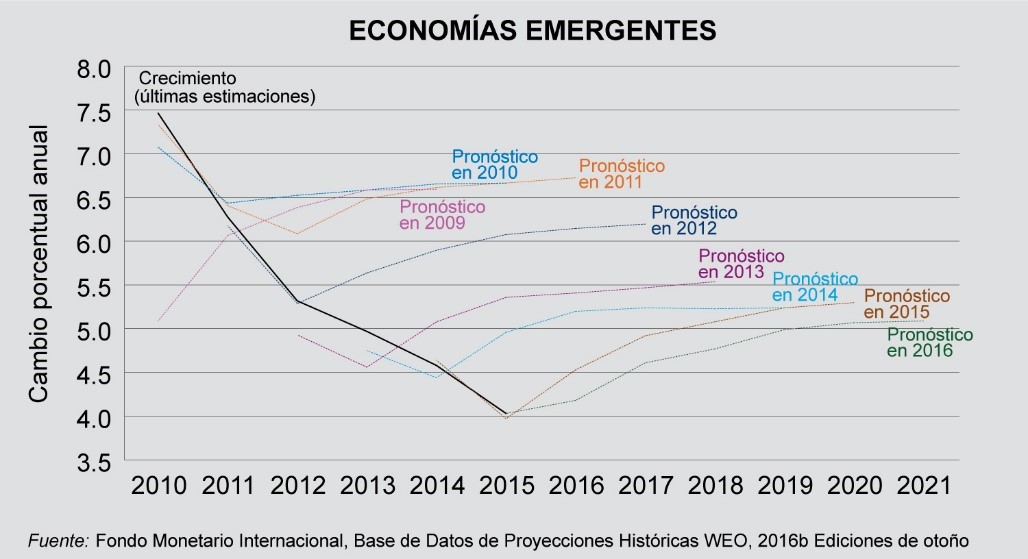

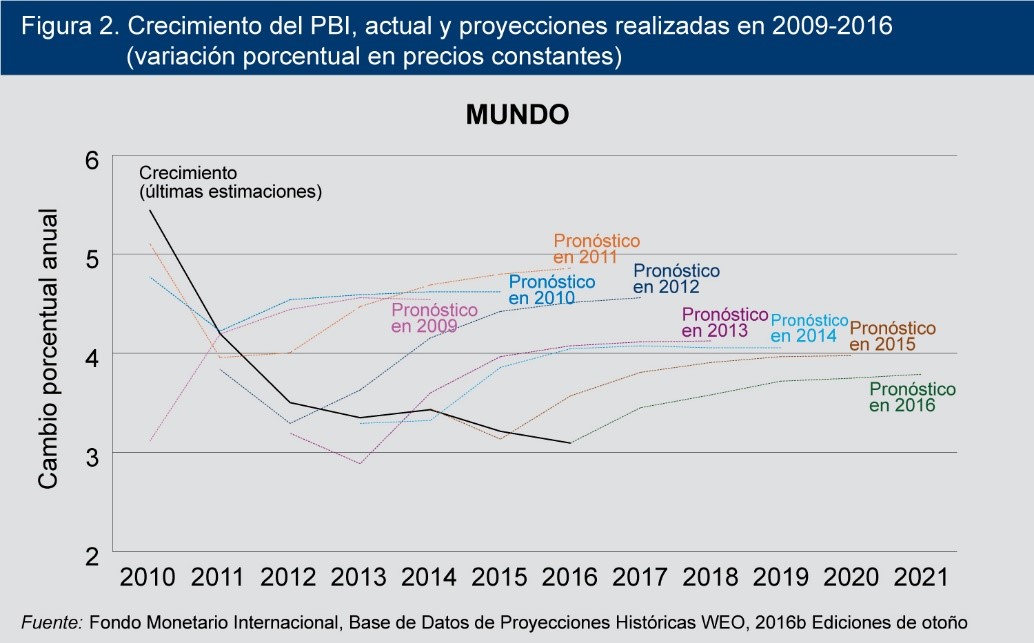

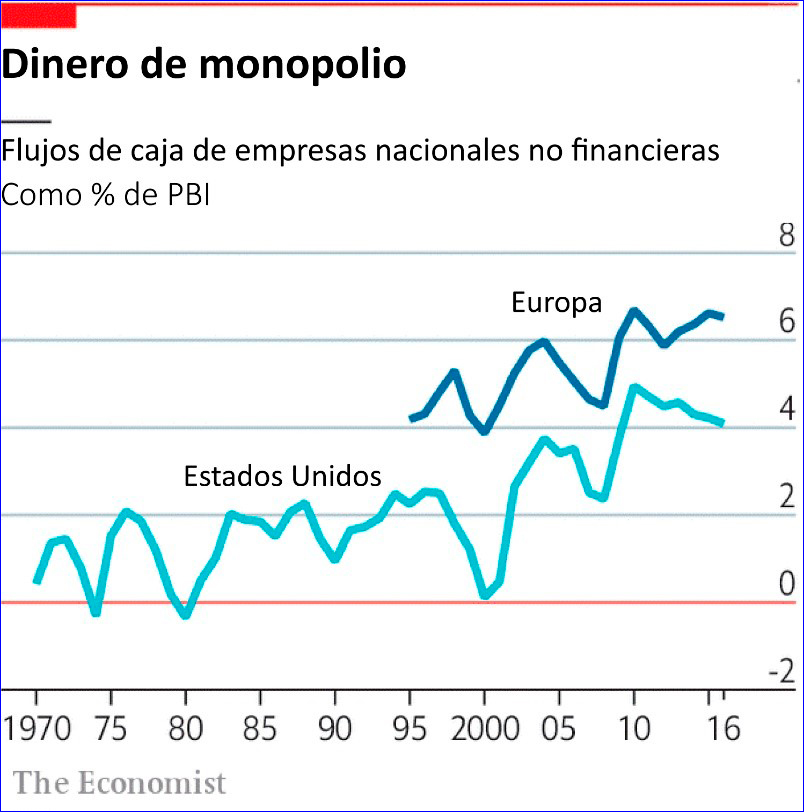

Como se puede observar en los gráficos inferiores (y como dice The Economist en el artículo ‘En todo el oeste, las empresas poderosas son cada vez más poderosas’), “si los beneficios en Estados Unidos cayeran a niveles históricamente normales gracias a una mayor competencia, y los trabajadores del sector privado obtuvieran los beneficios, los salarios reales subirían un 6%. Si la competencia también reviviera el crecimiento de la productividad, los salarios podrían aumentar mucho más. Sin competencia, el capitalismo es torpe y favorece a los pocos, no a la mayoría.”

Por lo tanto, lo que propone The Economist es actualizar el capitalismo actual, para lo cual plantea tres reformas:

- Los regímenes de datos y propiedad intelectual deben utilizarse para impulsar la innovación, no para proteger a los titulares.

- Los gobiernos deben eliminar las barreras al comercio, como las cláusulas de no competencia, los requisitos de licencias ocupacionales y las complejas regulaciones escritas por cabilderos de la industria

- Las leyes antimonopolio deben adaptarse al siglo XXI

Según la revista inglesa, esto “Eso podría no detener el auge del populismo. Pero una revolución de la competencia haría mucho para restaurar la fe del público en el capitalismo”.

Ver artículo completo:

Competencia

La próxima revolución capitalista

El poder de mercado está detrás de muchos males económicos. Es hora de restaurar la competencia

The Economist

15 de noviembre, 2018

Traducido y glosado por Lampadia

El capitalismo ha sufrido una serie de golpes poderosos a su reputación en la última década. El sentido de un sistema preparado para beneficiar a los propietarios de capital a expensas de los trabajadores es profundo. En 2016, una encuesta reveló que más de la mitad de los jóvenes estadounidenses ya no apoyan el capitalismo. Esta pérdida de fe es peligrosa, pero también está justificada. El capitalismo de hoy tiene un problema real, pero no el que a los proteccionistas y populistas les gusta comentar. La vida se ha vuelto demasiado cómoda para algunas empresas en la vieja economía, mientras que, en la nueva economía, las empresas de tecnología han desarrollado rápidamente el poder de mercado. De hecho, se necesita una revolución, una que desate la competencia, obligando a disminuir las ganancias anormalmente altas de hoy y asegurando que la innovación pueda prosperar mañana.

Los países han actuado para impulsar la competencia antes. A comienzos del siglo XX, Estados Unidos rompió los monopolios de los ferrocarriles y la energía. Después de la segunda guerra mundial, Alemania Occidental colocó la creación de mercados competitivos en el centro de su proyecto de construcción nacional. El establecimiento del mercado único europeo, un proyecto promovido por Margaret Thatcher, valoró la apertura de mercados internos a empresas extranjeras dinámicas. Ronald Reagan fomentó la competencia en gran parte de la economía estadounidense.

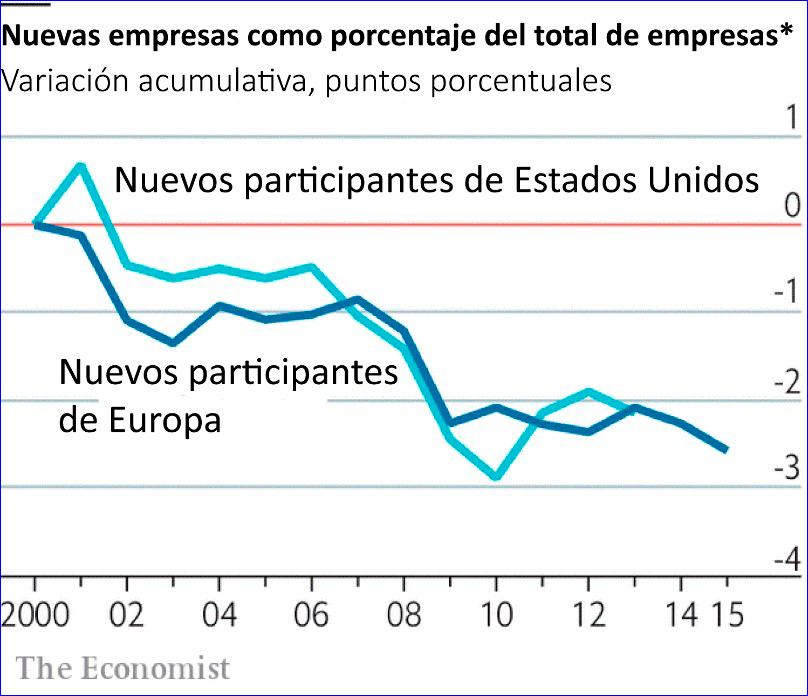

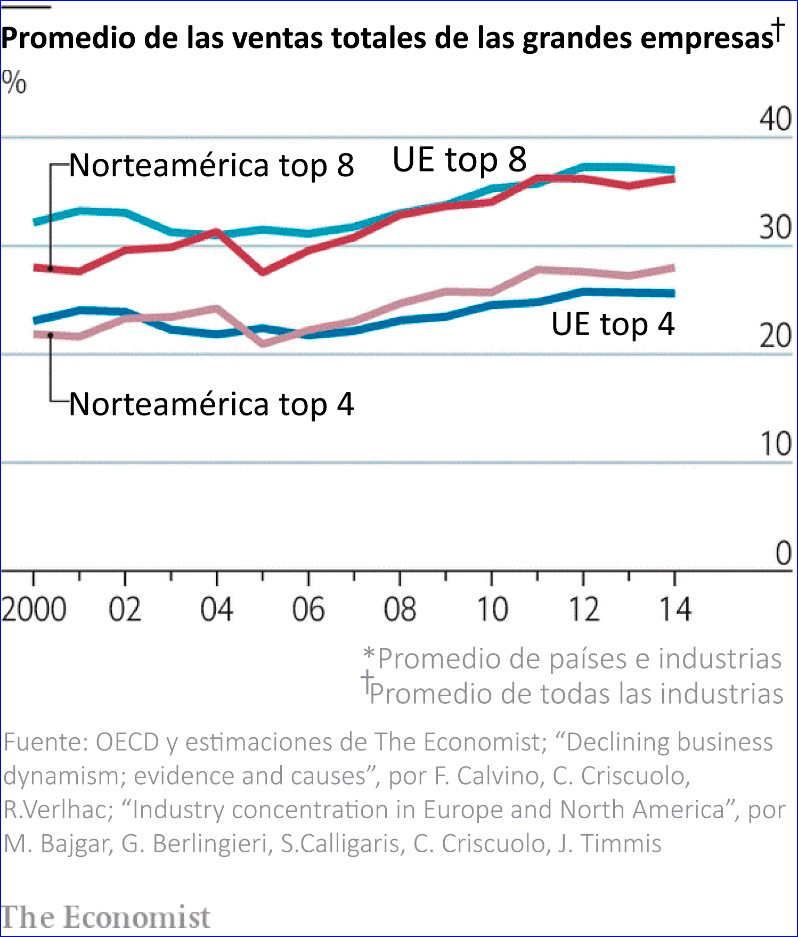

Hoy se necesita una transformación similar. Desde 1997, la concentración del mercado ha aumentado en dos tercios de las industrias estadounidenses. Una décima parte de la economía está formada por industrias en las que cuatro empresas controlan más de dos tercios del mercado. En una economía saludable, se esperaría que los beneficios se redujeran, pero el flujo de efectivo libre de las empresas es 76% superior a su promedio de 50 años, en relación con el PBI. En Europa la tendencia es similar, aunque menos extrema. La participación de mercado promedio de las cuatro firmas más grandes en cada industria ha aumentado en tres puntos porcentuales desde 2000. En ambos continentes, las empresas dominantes se han vuelto más difíciles de desalojar.

Los involucrados se burlan de la idea de que lo tienen fácil. Sin embargo, los mercados consolidados se vuelven domésticos, y argumentan que la globalización sigue calentando el horno de la competencia. Pero en las industrias que están menos expuestas al comercio, las empresas están obteniendo enormes beneficios. Calculamos que el conjunto global de ganancias anormales es de US$ 660 mil millones, más de dos tercios de los cuales se realizan en Estados Unidos, un tercio de eso en empresas de tecnología.

No todas estas rentas son obvias. Google y Facebook brindan servicios populares sin costo para los consumidores. Pero a través de su control sobre la publicidad, suben sutilmente los costos de otras empresas. Varias industrias de la vieja economía con altos precios y grandes ganancias se esconden debajo de la superficie del comercio: tarjetas de crédito, distribución farmacéutica y verificación de crédito. Cuando el público trata más directamente con los oligopolistas, el problema es más claro. Las aerolíneas protegidas de Estados Unidos cobran más que sus pares europeos y ofrecen un peor servicio. Las empresas de televisión por cable son conocidas por sus altos precios: se estima que el cliente promedio de televisión en Estados Unidos gasta un 44% más hoy que en 2011. En algunos casos, la ira pública abre la puerta a los recién llegados, como Netflix. Con demasiada frecuencia, sin embargo, no lo hace. Los mercados de valores valoran incluso a los participantes amigables con el consumidor, como Netflix y Amazon, como si también se convirtieran en monopolios.

El creciente poder del mercado ayuda a resolver varios enigmas económicos. A pesar de las bajas tasas de interés, las empresas han reinvertido una parte pequeña de sus beneficios extraordinarios. Esto podría deberse a que las barreras a la competencia mantienen fuera incluso a los recién llegados bien financiados. A continuación, desde el cambio de milenio, y particularmente en los Estados Unidos, la participación del trabajo en el PBI ha estado disminuyendo. Los precios monopolísticos pueden haber permitido a las firmas poderosas devorar el poder adquisitivo de los salarios. La participación laboral ha disminuido más rápidamente en industrias con creciente concentración. Un tercer enigma es que el número de nuevos participantes ha estado disminuyendo y el crecimiento de la productividad ha sido débil. Esto también puede explicarse por la falta de presión competitiva para innovar.

Algunos argumentan que la solución a los excesos de capital es reforzar lo laboral. Elizabeth Warren, una posible candidata presidencial estadounidense, quiere poner a más trabajadores en los consejos. El Partido Laborista británico promete la propiedad compartida de los empleados. Y casi todos los de la izquierda quieren revitalizar el poder decreciente de los sindicatos. Hay un rol para los sindicatos en una economía moderna. Pero un retorno al capitalismo al estilo de la década de 1960, en el que los oligopolios ganan grandes márgenes, pero se reparten a los trabajadores bajo la amenaza de huelgas, es algo que se debe evitar. Tolerar los beneficios anormales siempre y cuando se distribuyan de una manera que satisfaga a quienes tienen el poder es una receta para el amiguismo. Las personas privilegiadas favorecidas podrían hacerlo bien: ser testigos de la brecha entre los trabajadores mimados y los extranjeros olvidados en Italia. Pero una economía compuesta por incumbentes cómodos eventualmente verá un colapso en la innovación y por lo tanto un estancamiento en los estándares de vida.

Mucho mejor es deshacerse de rentas en sí mismas. El poder de mercado debe ser atacado de tres maneras. Primero, los regímenes de datos y propiedad intelectual deben utilizarse para impulsar la innovación, no para proteger a los titulares. Eso significa liberar a los usuarios individuales de los servicios de tecnología para que lleven su información a otra parte. También implica exigir que las grandes plataformas concedan licencias de datos masivos anónimos a sus rivales. Las patentes deben ser más cortas y más fáciles de impugnar en los tribunales.

En segundo lugar, los gobiernos deberían derribar las barreras de entrada, como las cláusulas de no competencia, los requisitos de licencias ocupacionales y las complejas regulaciones escritas por cabilderos de la industria. Más del 20% de los trabajadores estadounidenses deben poseer licencias para realizar su trabajo, en comparación con solo el 5% en 1950.

En tercer lugar, las leyes antimonopolio deben adaptarse al siglo XXI. No hay nada de malo en el cometido de los partidarios para promover el bienestar del consumidor. Pero los reguladores deben prestar más atención a la salud general competitiva de los mercados y al rendimiento del capital. Los reguladores de Estados Unidos deberían tener más poderes, como los británicos, para investigar los mercados que se están volviendo disfuncionales. A las grandes empresas tecnológicas les resultará mucho más difícil neutralizar a los potenciales rivales a largo plazo, como lo hizo Facebook cuando adquirió Instagram en 2012 y WhatsApp en 2014.

Estos cambios no resolverán todos los males. Pero si llevaban las ganancias en Estados Unidos a niveles históricamente normales, y los trabajadores del sector privado obtuvieran los beneficios, los salarios reales subirían un 6%. Los consumidores tendrían más opciones. La productividad aumentaría. Eso podría no detener el auge del populismo. Pero una revolución de la competencia haría mucho para restaurar la fe del público en el capitalismo. Lampadia