Las dificultades para ascender en las cadenas de valor

Un tema de discusión recurrente alrededor de la minería es la inserción del sector en las cadenas de valor globales, en búsqueda de mayor valor agregado.

Como hemos comentado anteriormente, para que un país como el Perú pueda transformar sus productos mineros en productos industriales, hay hasta tres requisitos: acceso a inversiones de alto nivel de capitalización, amplia disponibilidad de energía y desplazar de sus mercados a los productores actuales, situados cerca de los mercados de consumo. No es una apuesta fácil.

Dicho sea de paso, desde la perspectiva de la economía peruana, la minería tiene un alto valor agregado del orden de 65% versus un 35% del sector industrial, según cálculos del IPE. Ver más información al respecto en Lampadia: Para superar la pobreza – Lo que necesitamos es más minería.

Un caso muy ilustrativo de las dificultades de integración a los circuitos de las cadenas de valor globales es el del litio en Chile, según podemos apreciar del reciente artículo de The Economist, que compartimos líneas abajo.

Por más que se han promovido planes de dos gobiernos chilenos para posicionar su industria de litio en la producción de baterías, Chile no logra avanzar, básicamente por su lejanía a los mercados de consumo. Por otro lado, la producción global de litio crece aceleradamente y se estima que el producto mineral de comoditizará cada vez más, bajando de precio, tal como ya viene sucediendo.

Por más que se han promovido planes de dos gobiernos chilenos para posicionar su industria de litio en la producción de baterías, Chile no logra avanzar, básicamente por su lejanía a los mercados de consumo. Por otro lado, la producción global de litio crece aceleradamente y se estima que el producto mineral de comoditizará cada vez más, bajando de precio, tal como ya viene sucediendo.

Producción justo en salmuera

Los intentos de Chile por ascender en la cadena de valor del litio no están funcionando

Un problema es la distancia del país a los centros de manufactura

The Economist

3 de octubre de 2019

Traducido y glosado por Lampadia

El auge económico de Chile tiene fondo de cobre. Desde la época precolonial, la gente ha trabajado el metal. Hoy Chile produce el 28% de la producción mundial. La industria representa casi el 10% del PBI, el 48% de las exportaciones y un tercio de la inversión extranjera directa. El cobre ha ayudado a convertir a los chilenos en las personas más ricas de América del Sur.

Los políticos, sin embargo, sueñan con hacer más que exportar productos no refinados. En 2016, Michelle Bachelet, entonces presidenta, anunció un plan para alentar la fabricación y la innovación en el hogar mediante el uso de otro metal que Chile tiene en abundancia: el litio. Esto se utiliza en baterías para teléfonos móviles, computadoras portátiles y automóviles eléctricos. La idea era que Chile no solo extrajera el metal, sino que también fabricara componentes para baterías de automóviles, la parte del mercado de más rápido crecimiento.

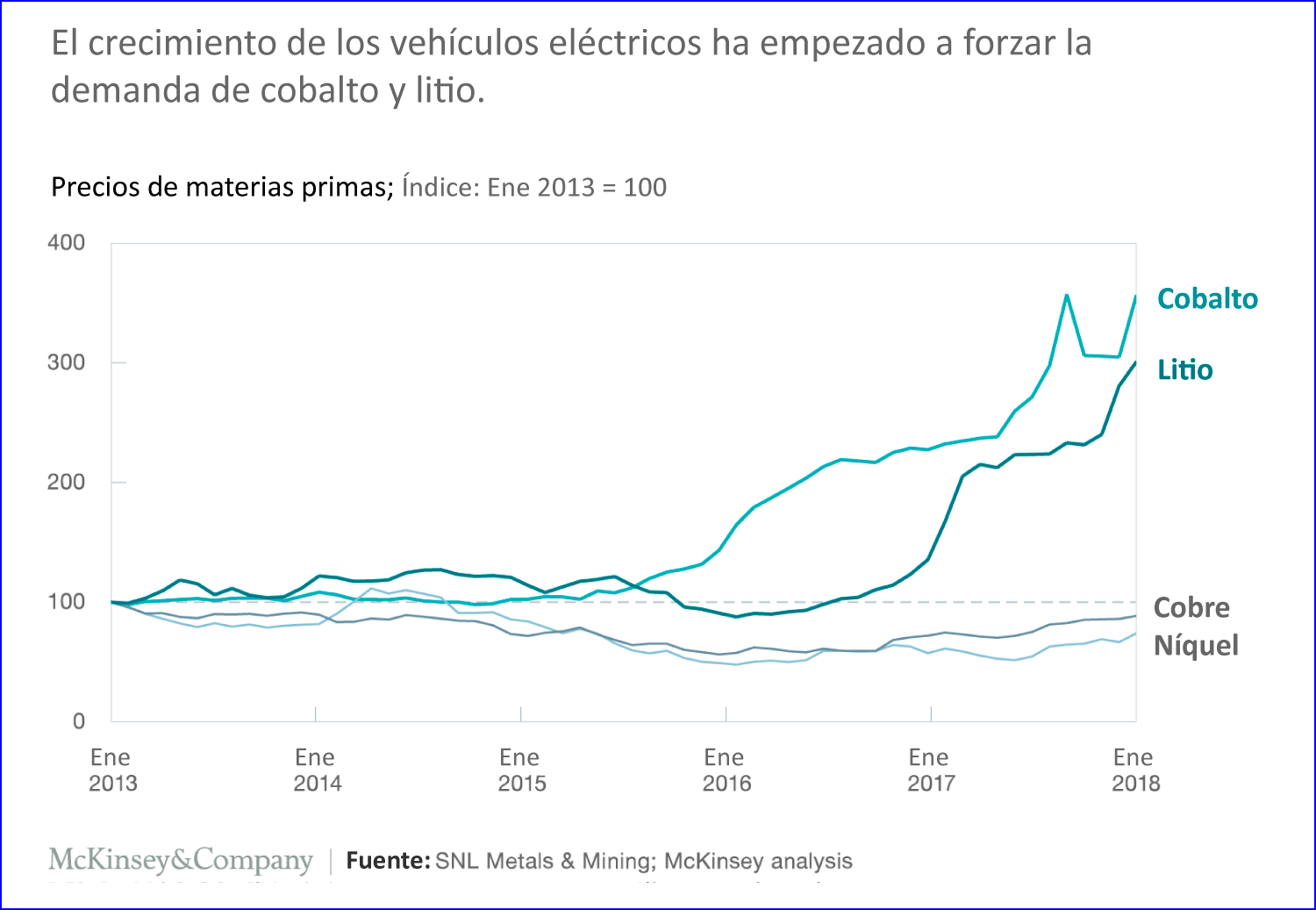

Una reciente caída en los precios mundiales del litio, causada por el crecimiento de la oferta que supera la demanda, ha agudizado el incentivo para ascender en la cadena de valor. En junio, el sucesor de Bachelet, Sebastián Piñera, dijo que se está preparando un nuevo plan nacional de litio. Hasta ahora, estas ambiciones no se han cumplido, lo que demuestra lo difícil que es para los países pequeños ascender en las cadenas de suministro mundiales.

Los planes de ambos presidentes implican renegociar acuerdos con mineros para obligarlos a ayudar a la industria de la batería. En 2017, la agencia de desarrollo económico de Chile, Corfo, renegoció su contrato con Albemarle, una firma estadounidense que es el mayor productor de litio del mundo. El nuevo acuerdo le permitió ampliar la producción en su operación de salmuera en el salar de Salar de Atacama, en el norte de Chile. A cambio, la empresa acordó vender hasta un 25% de su producción a precios bajos a los fabricantes de baterías de automóviles que operan en Chile.

Sin embargo, en julio, Corfo confirmó que tres inversores corporativos, incluido Samsung, un gigante de Corea del Sur, no seguirían adelante con los planes de producir materiales de cátodos de batería en el país. Chile lo está intentando de nuevo. Bajo un nuevo contrato, SQM (Sociedad Química de Chile), una empresa chilena, ofrece una cuarta parte de su producción con descuento a los compradores que invierten en tecnología para más tipos de baterías, no solo las que se usan en los automóviles. No está claro que a este plan le vaya mejor.

Chile está demasiado lejos de los fabricantes que tienen más hambre de baterías, muchos de los cuales están en China. Los fabricantes de automóviles necesitan especialmente productores cercanos para cooperar en la mejora de la capacidad de la batería. Y el litio es solo uno de los materiales necesarios. Los fabricantes chilenos de baterías tendrían que importar otros componentes como el níquel y el cobalto.

No ayuda que casi nadie en América Latina todavía esté produciendo, o incluso comprando, autos eléctricos. Podría ser más prudente concentrarse en producir piezas de batería más simples y ricas en litio para los sistemas de almacenamiento de energía que podrían aprovechar el gran potencial de energía solar del desierto de Atacama, sugiere José Lazuen de Roskill, una consultora.

Las regulaciones son otro problema. Chile clasifica el litio como “estratégico”, porque puede usarse en fusión nuclear. La comisión de energía nuclear limita la cantidad de metal que se puede extraer. Es una preocupación para los fabricantes de baterías que quieran expandirse. En la última década, la participación de Chile en la producción mundial de litio se redujo del 40% al 20%. Aunque Chile tiene docenas de salinas, solo unas pocas han sido estudiadas por su potencial portador de litio. El litio a base de salmuera, del tipo extraído en Chile, es más difícil de convertir en los productos químicos utilizados para las baterías de automóviles que la producción de Australia, extraída de la roca. La minería también corre el riesgo de destruir los ecosistemas de salinas.

Aun cuando Chile se esfuerza por crear una industria de baterías de litio, los científicos están tratando de inventar mejores baterías que utilicen otros materiales. Ascender de la minería es más difícil de lo que parece. Lampadia