El sector privado tiene que ser mucho más proactivo

| 2 de Julio de 2020

Entrevista de Lampadia Liliana Rojas-Suárez Directora de la Iniciativa Latinoamericana: Center for Global Development

Para Liliana Rojas-Suárez, la única forma de reactivar la economía es mejorar la confianza en que la situación se va a manejar de la mejor manera posible. La crisis es fiscal. El gobierno tiene que compensar a la gente con bonos, transferencias directas, no con moratorias o controles de tasas de interés, medidas que distorsionen el sector privado y financiero y que pueden afectar el acceso a financiamiento externo, que es vital. Debería planificarse un segundo bono, pues para los pequeños los mecanismos de garantías a los bancos no funcionan.

Pero se necesita que el sector privado sea mucho más proactivo, que comparta la carga. Debe plantearse qué hacer para ayudar al país a salir del problema, por su propio bien. Podría proponer un plan de recuperación, un listado de proyectos de inversión. El Perú no tiene cultura de reuniones público-privadas, pero esa no debería ser una restricción para el sector privado, no necesita la convocatoria.

“No veo sentido de unidad, como ayudo. Sólo veo críticas”.

Añade que el proceso electoral será positivo si los partidos confluyen hacia lo que la gente demanda: inversiones en salud, resolver la informalidad. La gente se formaliza cuando siente el beneficio de la formalidad. Con los bonos la gente ha visto los beneficios de formalización digital. Hay que construir sobre esos beneficios.

Aumentemos la productividad para ser más ricos

| 2 de Julio de 2020

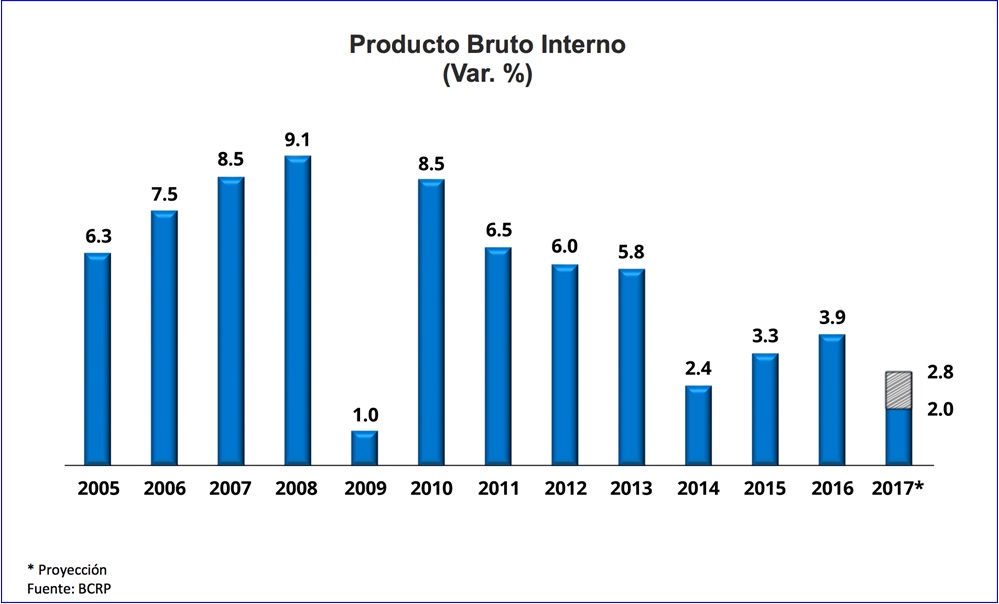

La economía sigue debajo de su ritmo de crecimiento natural. Poco a poco hemos transitado a un plateau de estancamiento relativo. Luego de cinco años de una creciente caída de la inversión privada y pública, en vez de corregir el clima de inversión y apostar a ganador activando los proyectos paralizados, tanto en minería como en infraestructuras, el nuevo gobierno parece contentarse con plantear un crecimiento de 4 a 5% hacia al 2021.

El 2016 cerró mal, con un tercer año de caída de la inversión privada (-5.5%) y de la pública de 0.1% (la inversión privada tuvo una caída acumulada de 11.8% en tres años y la pública de 9.3%), el crecimiento no llegó al 4% y la demanda interna se desbarrancó a menos de 1%. Según el Reporte de Inflación del BCRP, la inversión del sector privado se ha revisado a la baja para este 2017, pasando de 2.5 % a -1.8 %, principalmente por la paralización de obras de infraestructuras y por una caída de la inversión minera.

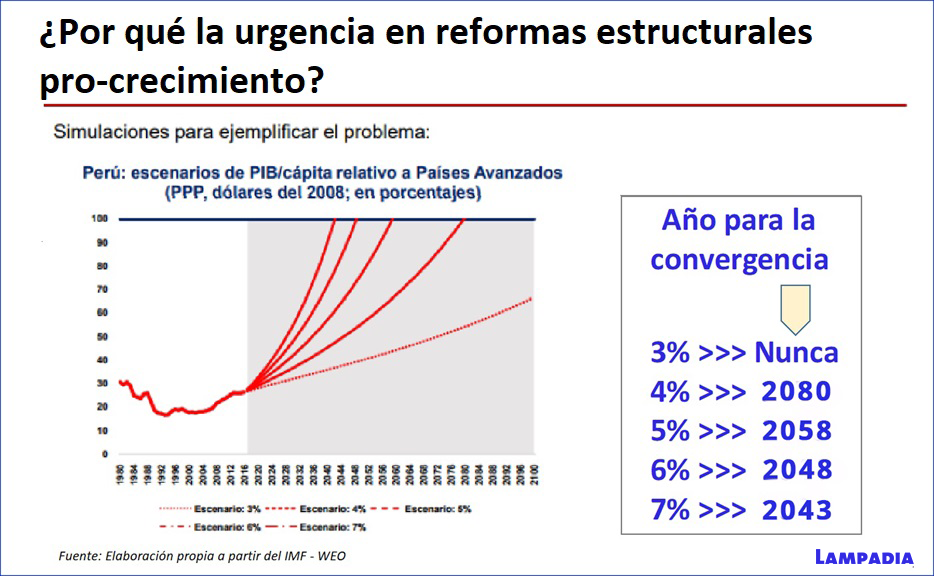

El Perú necesita un mayor crecimiento para cerrar nuestras brechas sociales y económicas, y para nivelar al paísantes de que el tren de la revolución tecnológica nos deje en una estación del pasado. Hace pocos días, en el CADE 2017, Liliana Rojas-Suárez, reputada economista peruana, presentó un análisis muy oportuno sobre el ritmo de crecimiento necesario para que el Perú pueda cerrar las brechas de ingresos con respecto a los países más avanzados. Como puede verse en el siguiente cuadro resumen de los escenarios analizados por Rojas-Suárez, al ritmo actual de crecimiento de la economía, de alrededor de 4% anual, necesitaríamos entre 78 y 25 años para nivelarnos con los más avanzados o con los que recién lo lograron, respectivamente. Si crecemos a un 7% anual, necesitaríamos entre 28 y 13 años para nivelarnos. Ver en Lampadia: ¿Cómo acortamos el tiempo para nivelarnos?

¿Qué tenemos que hacer para crecer sostenidamente?

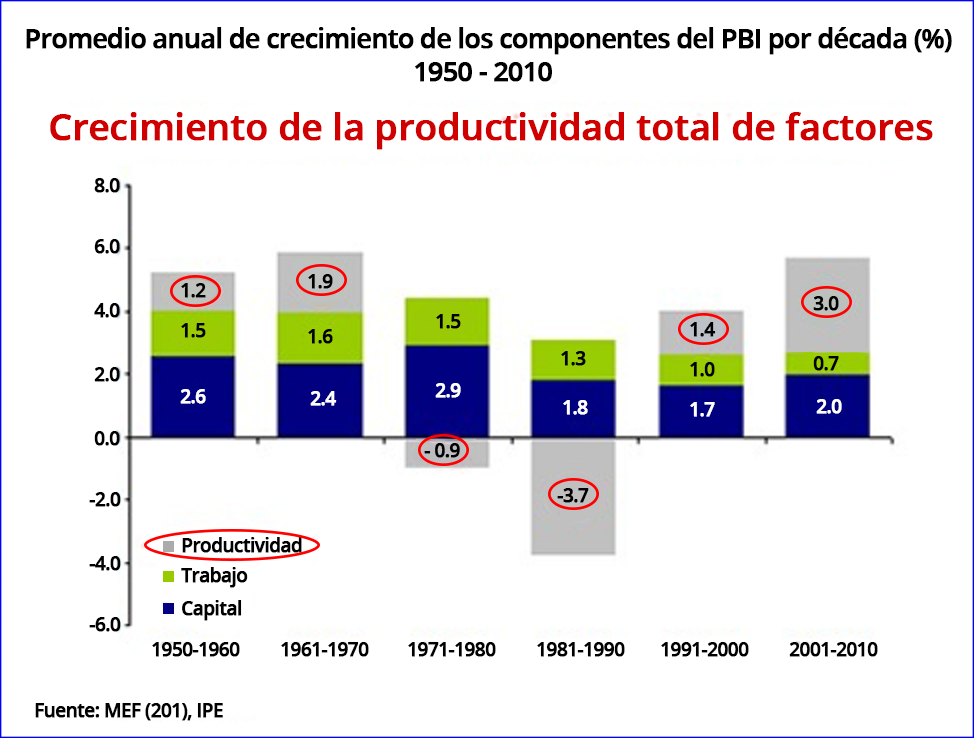

El crecimiento económico del Perú en la primera década del siglo, es innegable. Nuestro desarrollo se llevó a cabo principalmente por un aumento sostenido en la productividad total de los factores (PTF), la cual contribuyó alrededor de un tercio del crecimiento. Esto se debe principalmente a la adopción de medidas de estabilización macroeconómica (por medio de un régimen cambiario más flexible, disciplina fiscal y baja deuda pública), además de reformas estructurales como la liberalización financiera, del comercio y regulaciones del mercado. Todo esto mejoró la eficiencia en la asignación de recursos y dio lugar a un notorio crecimiento de la productividad. Lo que contradice muchas críticas infundadas sobre el desarrollo de la economía peruana durante los primeros años del nuevo siglo. Ver el siguiente cuadro:

En el CADE, Luis Carranza también afirmó la necesidad de que el gobierno tenga la capacidad técnica de diseñar reformas que aumenten la productividad, afirmando “Todas las experiencias de rápido crecimiento, ya sea en Asia o en la Europa de la posguerra, están basadas en fuertes aumentos de productividad. Eso solo es posible si implementamos reformas estructurales y políticas públicas que faciliten la inversión y promuevan la competencia. Estas medidas no son fáciles de implementar porque afectan intereses creados, de allí que el siguiente gobierno deberá tener la capacidad técnica de diseñar las reformas y la capacidad política de aplicarlas, pero además es indispensable el respaldo político para sostenerlas en el tiempo. Nuestro país no se merece otro gobierno mediocre.”

Diversos reconocidos expertos como Julio Velarde, Liliana Rojas Suarez y Elmer Cuba, entre otros, también concuerdan en la necesidad de aumentar nuestra productividad para poder retomar nuestra senda de crecimiento sostenido.

Pero… ¿qué es la productividad?

La productividad se refiere a qué tan bien las personas combinan recursos para producir bienes y servicios. En términos generales, cuanto mayor es la productividad de un país, mayores son los niveles de vida que puede pagar y más opciones tienen para mejorar el bienestar. El bienestar se puede aumentar con cosas como atención médica de calidad y educación; transporte e infraestructuras; comunidades más seguras; etc.

La productividad es una medida de la eficiencia en el uso de recursos para la producción de un bien o servicio. De esta forma se mide cada factor empleado, por ejemplo, el trabajo de la fuerza laboral o la capacidad de la maquinaria u otros bienes de capital, y los mide en unidades de tiempo. Podemos querer ver la productividad mensual o anual de una economía de esta forma.

Una economía con un aumento en productividad es capaz de producir la misma cantidad de bienes o servicios en una menor cantidad de tiempo. De esta forma se convertirá en más competitiva ya que por lo general mejoras en productividad vienen acompañadas en reducciones de costos. Si una fábrica es capaz de producir el doble de productos en la misma cantidad de tiempo, muchos de sus gastos (supervisores, electricidad, gerencia general, etc.) serán diluidos en una mayor producción. Es fácil entender que una economía con mejoras en productividad es también una economía más competitiva, con mayor crecimiento y mayor bienestar.

¿Cómo se mide?

En simple, la productividad mide la relación entre la producción de cualquier bien o servicio y el esfuerzo requerido para lograr esa producción. La forma de medición de la productividad en el Perú se realiza de por lo menos dos formas, la productividad total de factores y la productividad por trabajador.

La primera se calcula restando la producción de la mano de obra y la del capital (fábricas, maquinaria, etc.) al total producido en el país, es decir, el PBI.

Consideremos la producción total (Y) como una función de los factores capital (K) y trabajo (L), por lo que podemos escribir, en forma (cuasi) lineal:

Donde:

F (.,.) es la función de producción total.

Kappa (.,.), es la participación del capital en la producción total, expresada en tanto por uno.

Lamda(.,.), es la participación del trabajo en la producción total, expresada en tanto por uno.

El segundo método divide el total del producto bruto interno por la fuerza laboral, llegando a una medición de la productividad del trabajo. Su fórmula es:

Donde:

K y L, son las cantidades totales de capital y trabajo usadas en la economía.

Alpha, es la proporción de capital usada en el trabajo.

A, es una función del resto de factores productivos como la tecnología, la cualidad de la mano de obra, etc.

¿Cómo se mejora la productividad?

No hay una fórmula simple. Mejorar la productividad es, en última instancia, el producto de muchas decisiones sobre cómo generar valor. Existen algunas bases generales para mejorar la productividad, como desarrollar un gobierno efectivo y un entorno empresarial atractivo, que incluye un entorno normativo de bajo costo y alta calidad. Estas bases requieren atención y mejora continua. Un gran número de otros factores también importan, como:

El grado de apertura y competencia en los mercados, que es importante para incentivar la innovación, mejorar la asignación de recursos y lograr un desempeño más dinámico;

Promoción de la Inversión, que dependen de la calidad del gobierno y la gestión;

La calidad de la educación y la actitud de los estudiantes hacia el valor del aprendizaje;

La calidad de las decisiones del gobierno (en todos los niveles), al establecer políticas y dar forma a los ambientes regulatorios, y al decidir dónde se gasta el dinero público

¿Qué ha pasado últimamente con la productividad en el Perú?

Lamentablemente, como hemos señalado en Lampadia, el 2011 se produjo un punto de inflexión en el crecimiento de la inversión, la anemia infantil y el aumento de la Productividad Total de Factores. (Ver: En el 2011 se dio el Punto de Inflexión de nuestro Desarrollo).

La situación en el Perú viene desmejorando en los últimos años, y ya nos estamos acostumbrado a que los índices muestren un retroceso.

El Perú está creciendo menos. Las proyecciones siguen bajando, al igual que la inversión pública y privada. Así jamás recuperaremos el desarrollo del que tanto nos enorgullecíamos y con el que ganamos el nombre de “la estrella de Latinoamérica”.

De acuerdo a TheConferenceBoard, la Productividad Total de Factores (PTF) del Perú disminuyó en 7.8% entre 2011 y 2014, registrándose su peor caída en el último año (-4.5%), así lo reveló el Instituto de Economía y Desarrollo Empresarial (IEDEP) de la Cámara de Comercio de Lima (CCL).

¿Qué debe hacer el Perú para mejorar su productividad?

El Gobierno debe enfocar sus esfuerzos para concretar las reformas que den un mayor impulso al crecimiento de la productividad. Debiéramos crecer a tasas similares a las de los tigres asiáticos en su larga fase de despegue. En el caso del Perú, para lograr un crecimiento más pronunciado de la productividad, es preciso avanzar en las siguientes reformas:

Estado eficiente: contar con un poder judicial eficaz e independiente, derechos de propiedad bien delimitados, agilidad en los trámites burocráticos.

Infraestructuras: reducir la brecha de en infraestructuras, vía concesiones y Asociaciones Público Privadas (APP). Existe una importante oportunidad de financiamiento externo para este tipo de proyectos.

Educación: mejorar la calidad de la educación. Además, alentar la formación de carreras tecnológicas.

Tecnología: incrementar la colaboración de las empresas y las universidades. Alentar las carreras de ingeniería y ciencias. Generar incentivos para que las empresas incrementen su presupuesto en innovación.

Instituciones: mejorar las reglas de juego para facilitar una mejor convivencia de los ciudadanos, su protección contra el abuso del Estado, el clima de inversión y una mejor gobernanza.

En resumen, tenemos que elevar la productividad, la competitividad y multiplicar nuestros desarrollos productivos. Entre las propuestas de cómo lograrlo se encuentra la promoción de la competencia, la reducción de costos que genera el cumplir con regulación burocráticas anti-propósito, una mayor integración comercial con el resto del mundo, y la creación de un ambiente de inversión que permita transformar nuestras ingentes reservas de recursos en riqueza.

En Lampadiacreemos que nada se puede hacer sin explicar y convocar a todos los ciudadanos a la gesta del desarrollo. Para ayudar al entendimiento de la productividad, líneas abajo presentamos tres ejemplos de la vida productiva que conllevan impactos en la productividad:

1. Agricultura

Las tecnologías del Programa Sierra Productiva permiten a los campesinos de los minifundios alto-andinos, dar un tremendo salto productivo instalando riego por aspersión. Por ejemplo, se construyen pequeños reservorios uni-familiares de agua, tubos de PVC y botellas agujereadas. Con ello se pueden retirar los pastos naturales que crecen 5 centímetros al año con el agua de lluvia, y sembrar pastos cultivados que con el riego permanente pueden dar hasta 5 cortes de un metro por año, desatando un salto de producción, que transforma la vida de sus familias.

2. Educación

Los beneficios económicos de la educación para la sociedad en general dependen en gran medida del impacto de la educación en las habilidades y la productividad de los trabajadores. Muchos investigadores han establecido la conexión entre el conocimiento, las habilidades y los hábitos de trabajo adquiridos por los estudiantes en la escuela y el crecimiento económico. Con escuelas sólidas en cada comunidad, podemos proporcionar a todos los niños la educación necesaria para tener éxito en sus vidas y participar activamente en la vida cívica del país. En general, los países con una fuerza laboral mejor educada tienen economías más fuertes y niveles de vida más altos.

3. Tecnología

La introducción de nuevos procesos de producción puede tener efectos dramáticos en la productividad. La mayoría de los aumentos en los niveles de vida humana no provienen de trabajar más horas o de usar más capital u otros recursos, sino que una mejor productividad proviene de la aplicación de nuevas tecnologías y nuevas técnicas de producción. Por ejemplo, el uso de un buen sistema de refrigeración en un restaurante, permite disminuir los desperdicios y aumentar la productividad.

Una de las reformas que más influencia tiene en términos de productividad es la reforma laboral, que tiene efectos contrarios a los nominales, reduciendo la productividad y la generación de riqueza.

Lampadia

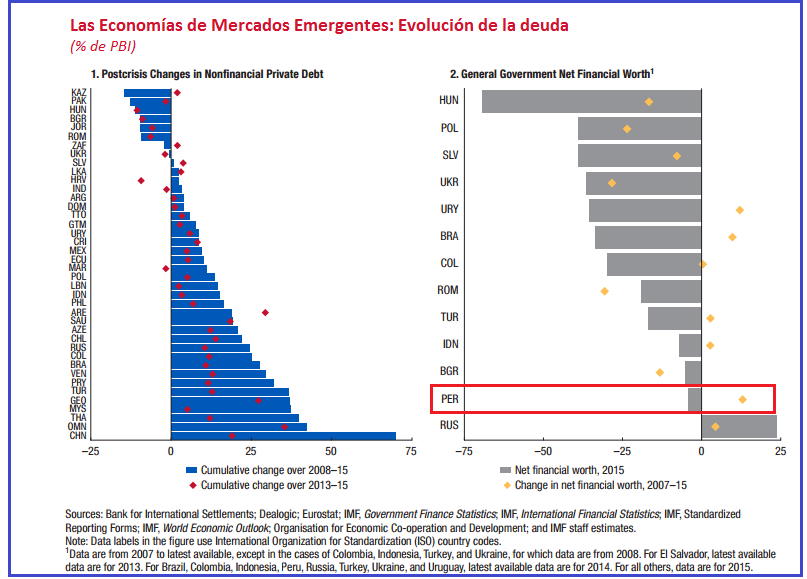

Endeudamiento global llega a máximos históricos

| 2 de Julio de 2020

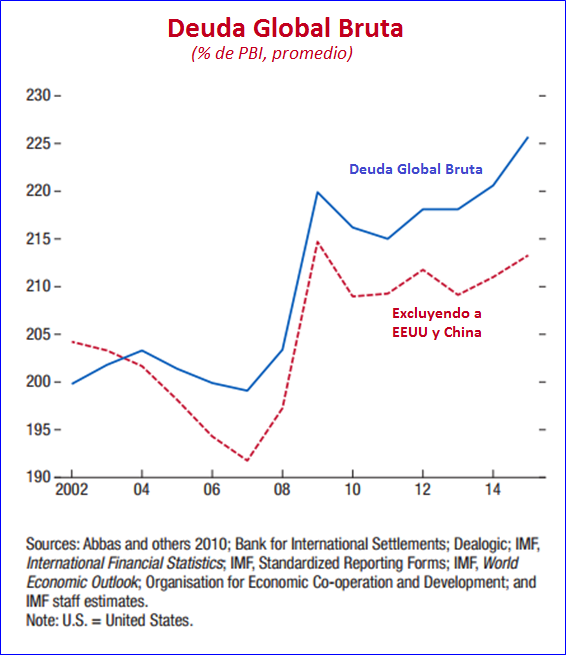

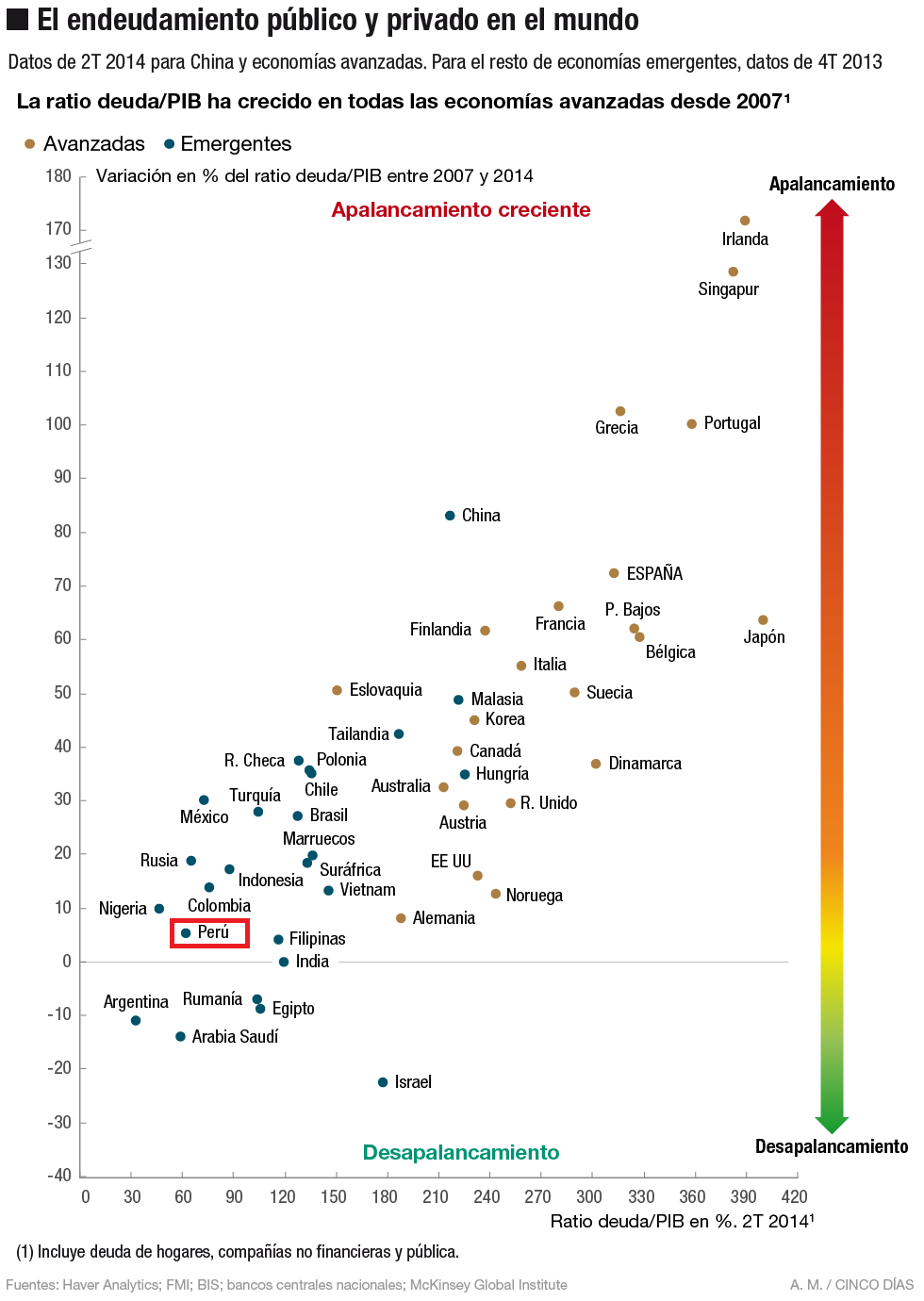

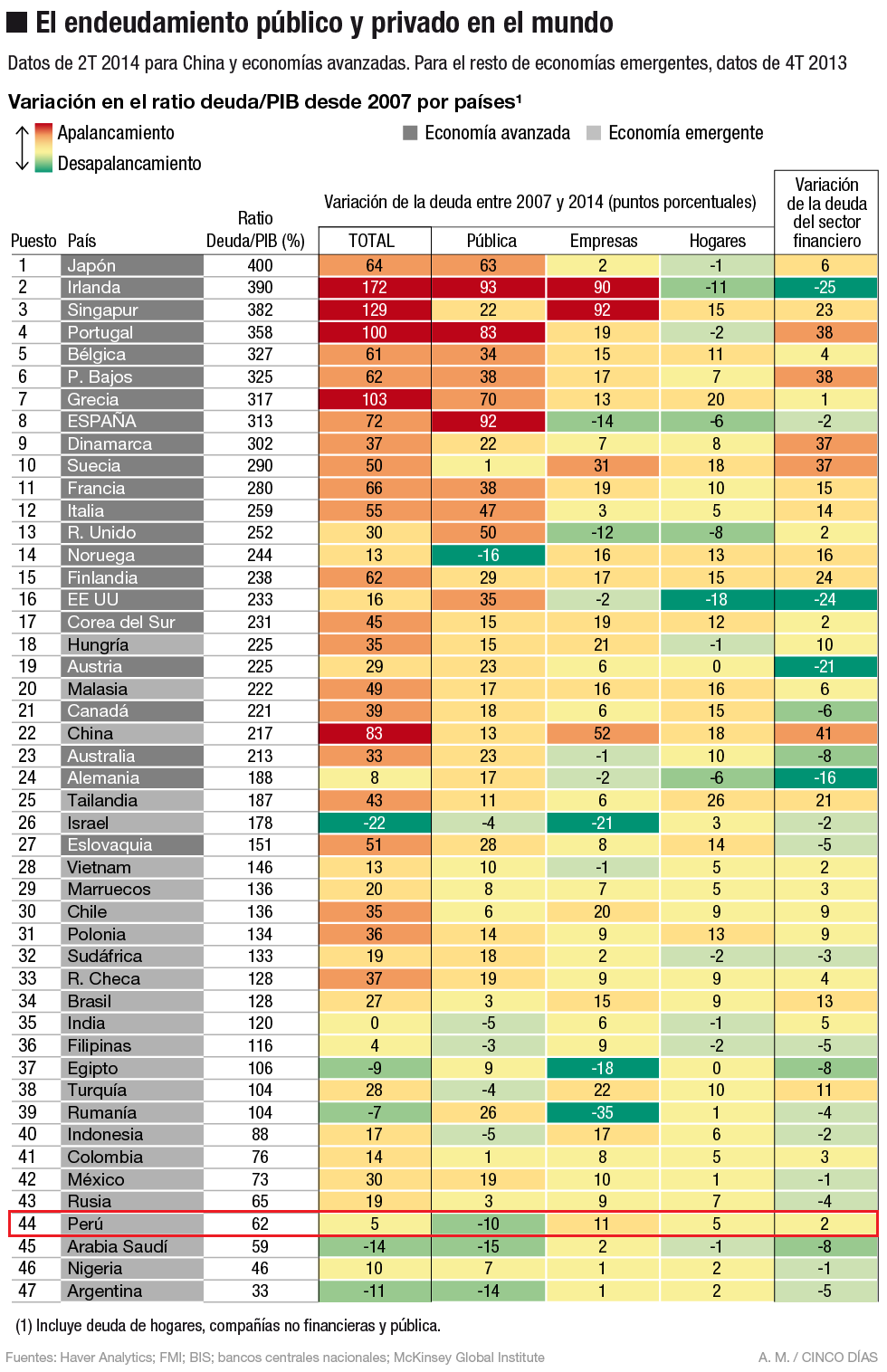

Según el Fondo Monetario Internacional (FMI), el mundo está inmerso en un monto récord de deuda que llega al 225% del PBI global, 152 millones de millones de dólares (trillones en la nomenclatura de EEUU). Dos terceras partes del total, o unos US$ 100 MM (trillones), corresponde al endeudamiento del sector privado.

Fuente: Fiscal Monitor, 2016

La deuda global, tanto pública como privada, alcanzó el 225% de la producción económica global el año pasado, comparado con el 200% en el 2002, señaló el FMI en su nuevo reporte Monitor Fiscal (ver en Lampadiaen la sección Documentos).

Aunque los perfiles de deuda varían entre países, el reporte indica que la magnitud del endeudamiento podría establecer el escenario para un desapalancamiento privado sin precedentes que podría frustrar una recuperación económica aún frágil. “El excesivo nivel de endeudamiento privado es un importante obstáculo para la recuperación global y un riesgo para la estabilidad financiera”, dijo en conferencia de prensa el director de asuntos fiscales del FMI, Vitor Gaspar. “Las recesiones de origen financiero son más largas y profundas que las recesiones normales”, agregó.

Fuente: Fiscal Monitor, 2016

El informe menciona que mientras Estados Unidos se ha desendeudado desde la crisis financiera 2008-2009, especialmente en el caso de las familias y de las empresas, el crecimiento de la deuda privada en China y Brasil es una preocupación importante, alimentada en parte por una larga época de tasas de interés bajas.

Además, el World Economic Outlook, otro informe publicado recientemente por el FMI, habla de las contradicciones económicas subyacentes que vienen alimentando toda una serie de crisis económicas. Estas incluyen la desaceleración del comercio mundial y el aumento de medidas proteccionistas, la disputa entre EEUU y la Unión Europea (UE) sobre el pago de impuestos por parte de Apple, la decisión del Departamento de Justicia de Estados Unidos de imponer una multa de US$ 14 mil millones a Deutsche Bank, la ruptura de las conversaciones patrocinadas por EEUU en torno a la Asociación Transatlántica de Comercio e Inversión (Transatlantic Trade and Investment Partnership), y las acusaciones de políticos en Berlín de que EEUU está peleando una “guerra económica”.

Fuente: Fiscal Monitor, 2016

Por su lado, la directora del FMI, Christine Lagarde, está exhortando a que los gobiernos de los países que integran el organismo y tienen “espacio fiscal”, es decir la capacidad de prestar y gastar más de manera sostenible, lo hagan para apuntalar un crecimiento persistentemente débil.

El contexto actual presenta retos importantes para las finanzas públicas de las economías de la región, especialmente las exportadoras de materias primas. Ante ello, el FMI recomienda que estas economías continúen implementando ordenadamente la consolidación de sus cuentas fiscales de manera que les permita mantener niveles bajos de deuda y preservar los márgenes de maniobra fiscal ante choques externos adversos, sin comprometer los niveles de inversión pública. Agrega que, en las economías con niveles relativamente bajos de deuda, la prioridad de política debe centrarse en reconstituir el espacio fiscal gradualmente, mientras que para los países más endeudados sugiere profundizar la consolidación fiscal.

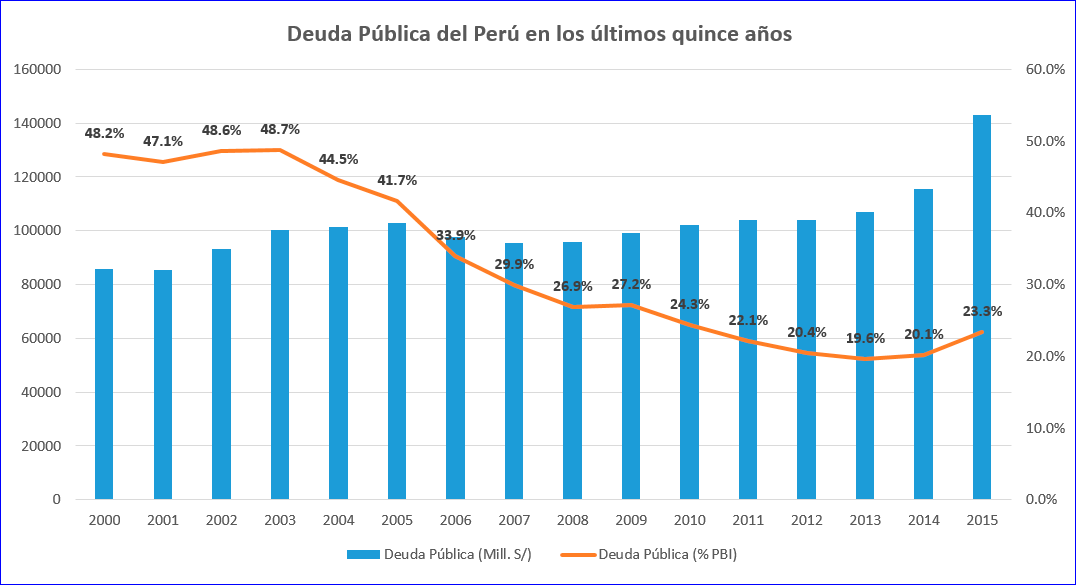

El caso del Perú

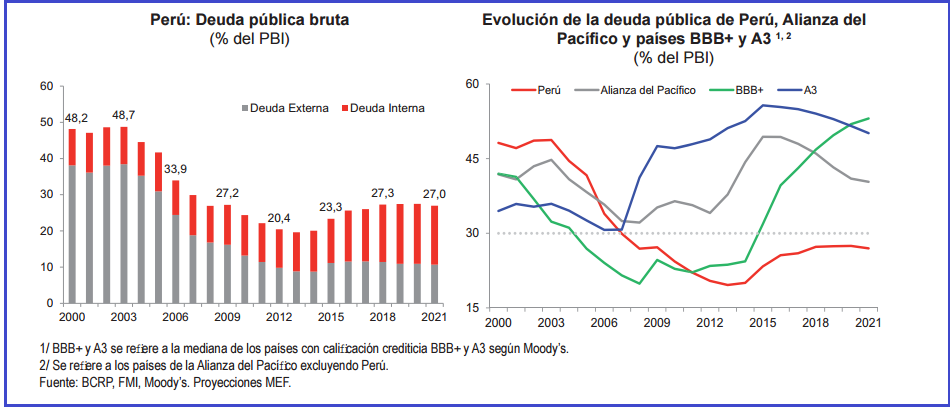

Cabe señalar que la situación fiscal de la economía peruana es similar a la de los países de la región. El Perú registrará uno de los menores niveles de deuda pública entre economías emergentes y economías con similar calificación crediticia. Nuestra deuda pública bruta se ubicará muy por debajo de la mediana de países con calificación crediticia BBB+/A3 (52.7% del PBI), y de nuestros socios de la Alianza del Pacífico (43.3% del PBI). Por su parte, la deuda neta del Perú (restando los activos financieros) será de 9.2% del PBI este año y se estima que al 2019 alcanzará el 15% del PBI, lo que refleja la solidez de las finanzas públicas.

Fuente: MMM Revisado 2017-2019

Fuente: MMM Revisado 2017-2019

En el Perú, tenemos un manejo fiscal prudente pues la deuda pública no supere el 27.0% del PBI al 2021. Para el año 2016, la proyección de la deuda pública alcanzará el 25.6% del PBI y para el periodo 2017-2019, la proyección de la deuda pública se estabilizará en alrededor de 27% del PBI, según el MMM Revisado 2017-2019.

En general, hemos tenido por muchos años un manejo bastante prudente de las cuentas fiscales. Lo que debería preocuparnos, no es tanto el nivel actual de deuda, sino la tendencia de deterioro acelerado del déficit fiscal (durante el primer trimestre se ubicó en 2.9% del PBI, mayor al 2.1 % registrado en 2015) y que a junio pasado llegó a 3.2% reflejando parte de la irresponsable fiesta con la que terminó su gobierno el nacionalismo. A diferencia de lo que esperaba el nuevo gobierno, la restricción fiscal marcará los límites de manejo del MEF, que ya a tenido que establecer normas restrictivas que permitan llegar a un cierre de año con 3% de déficit. En Lampadiahemos hecho un análisis al respecto: El déficit fiscal y la deuda pública regresan al podio.

Fuente: BCRP Elaboración: Lampadia

Más allá del desmanejo del último gobierno, nuestra reducida deuda se debe a los efectos virtuosos de la apertura económica y comercial, la disciplina fiscal, las reformas de primera de generación y el nuevo marco constitucional de 1993, que permitieron el regreso de la inversión privada a todas las áreas de la economía haciendo que nuestro PBI se multiplicara casi siete veces desde 1990, reduciendo así el peso de la deuda. Todo esto se tradujo también en la disminución del servicio de deuda, pasando de 22% al 8% del presupuesto público en los últimos diez años. (Ver: De desahuciados a vigorosos).

El sombrío panorama que presenta el FMI sobre el sobreendeudamiento global plantea un mayor riesgo de nuevas crisis y menor capacidad de enfrentarlas. En este contexto, es altamente relevante preguntarse: ¿qué tan fuerte se encuentra la economía peruana para resistir nuevos shocks internacionales? Según Liliana Rojas-Suarez, “la capacidad de una economía de resistir el impacto de un shock externo adverso (la primera dimensión de fortaleza) depende de su posición externa previa al shock… Perú se encuentra entre los países emergentes más fuertes para enfrentar shocks externos y podrá manejar nuevas turbulencias internacionales sin que se produzca una crisis económica o financiera. Sin embargo, su fortaleza ha venido disminuyendo en los últimos años debido a restricciones internas de la economía y esto debe considerarse como una señal de alerta para las autoridades peruanas.” Ver en Lampadia: La importancia y dificultades de crecer alto y sostenido.

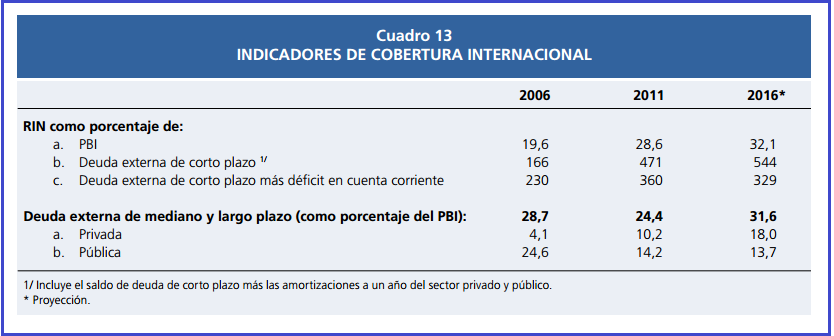

Esto se debe a que, aunque el ratio de deuda externa (pública y privada) ha aumentado, las reservas internacionales vienen funcionando como una ‘muralla’ contra shocks externos. La solidez de la balanza de pagos ante eventos negativos en la economía mundial se puede evaluar considerando la posición de las reservas internacionales en relación al saldo de los adeudados externos de corto plazo o a la suma de estos pasivos con el déficit en cuenta corriente. En estos indicadores, la economía peruana cuenta con niveles de respaldo elevados a nivel de la región que se fueron construyendo de manera preventiva en el periodo de influjos de capitales y de altos precios de commodities. Esto significa que Perú puede satisfacer sus necesidades de financiamiento de corto plazo, aún en situación de crisis, lo que le da solidez a su calificación crediticia.

Fuente: Reporte de Inflación, setiembre 2016

Fuente: Reporte de Inflación, setiembre 2016

Uno de los temas de debate es el referido a la utilización de las reservas fiscales para el impulso de la economía. El Perú tiene colchones fiscales muy importantes que llegan a unos 15 puntos porcentuales sobre el PBI. Además, nuestro nivel de deuda pública es de solo 25.6% del PBI, un nivel sustancialmente bajo en términos históricos y en relación a los indicadores internacionales. Debemos aprovechar este espacio fiscal que tenemos para apuntalar nuestro crecimiento y desarrollo para el beneficio de todos los peruanos, pero esto tiene que hacerse en un escenario de reducción del déficit fiscal y priorizando debidamente la inversión pública. Por ejemplo, es muy lamentable que hoy se tenga que concluir que estamos enganchados en la inversión en la refinería de Talara y que su costo llegará a US$ 6,000 millones (incluyendo IGV). Algo que nunca debió suceder, un proyecto que jamás debió acometerse.

Pero en este análisis no podemos dejar de mencionar que la cura a todas estas restricciones fiscales está en el crecimiento de la economía, que debiera ser la prioridad del gobierno, pues solo con un crecimiento de 7 a 8% anual podemos emprender la tarea de superar la pobreza y darle a nuestra población el estándar de vida que necesitan. Sin embargo, las señales del gobierno en el manejo de la crisis de Las Bambas, no muestran la claridad de objetivos, capacidad de comunicación y el liderazgo político que piden los tiempos y los albores de un gobierno que debería marcar un contraste notorio con la ensalada ideológica que paró la economía peruana en los últimos cinco años.Lampadia

Ver gráficos adicionales:

Fuente: McKinsey Global Institute

Fuente: McKinsey Global Institute

La importancia y dificultades de crecer alto y sostenido

| 2 de Julio de 2020

En esta ocasión Liliana Rojas-Suárez, reputada economista peruana nos trae desde Washington un análisis muy oportuno sobre el ritmo de crecimiento necesario para que el Perú pueda cerrar las brechas de ingresos con respecto a los países más avanzados (que compartimos líneas abajo). En un primer caso, con respecto al conjunto de los países más avanzados y en un segundo, con respecto a aquellos países que alcanzaron el status de avanzados recientemente.

Como puede verse en el siguiente cuadro resumen de los escenarios analizados por Rojas-Suárez, al ritmo actual de crecimiento de la economía, de alrededor de 4% anual, necesitaríamos entre 78 y 25 años para nivelarnos con los más avanzado o con los que recién lo lograron, respectivamente. Si crecemos a un 7% anual, necesitaríamos entre 28 y 13 años para nivelarnos.

Esto nos muestra que nos espera un esfuerzo descomunal para llevar a nuestra población a los estándares de calidad de vida que ofrecen los países más avanzados. Algo que no puede dejar de ser nuestra más importante aspiración.

Hoy estamos muy lejos del ritmo de crecimiento que necesitamos. Después de la parálisis del gobierno de Humala, el nuevo gobierno de PPK sola atina hasta ahora a poner como meta de crecimiento el llamado ‘crecimiento potencial’ de 5%, algo insuficiente para cubrir nuestras brechas y que no parece basarse en el aprovechamiento de nuestros potenciales productivos. (El enorme Potencial Productivo del Perú).

Convergencia hacia el ingreso de los países avanzados: ¿Qué tan largo es el camino para Perú?

Foro Económico, un Blog Latinoamericano de Economía Política Liliana Rojas-Suárez 14 octubre, 2016

Liliana Rojas-Suárez es PhD en Economía, University of Western Ontario. Investigadora principal y Directora de la Iniciativa Latinoamericana del Center for Global Development. Presidenta del Comité Latinoamericano de Asuntos Financieros. Ha publicado extensamente sobre temas macroeconómicos y financieros, incluyendo como coautora o editora de casi una docena de libros.

Una vez más, y por cinco años consecutivos, durante sus reuniones anuales, el FMI acaba de proyectar una disminución en el crecimiento de la economía mundial durante 2016 y las proyecciones para el 2017-2021 no son alentadoras. Aunque esta reducción se explica mayormente por la desaceleración de los países avanzados, las proyecciones para países emergentes y, América Latina en particular, son también hacia la baja.

Perú no es la excepción. Después de un alto crecimiento en el período 2004-2013, que promedió 6.4% (y que en algunos años sobrepasó el 8%), el promedio de crecimiento en el 2014-15 disminuyó a 2.8% y, aunque el FMI proyecta una cierta recuperación para el 2016-17 (3.7% en el 2016 y 4.1 en el 2017), las proyecciones de largo plazo muestran un crecimiento mediocre. Para el período 2017-21, el FMI espera un crecimiento de sólo 3.5% en promedio. Aunque hay que reconocer que, a pesar de la desaceleración económica peruana, el país presenta una de las tasas de crecimiento más altas de la región (el promedio de América Latina se proyecta en -0.6% en el 2016) y no presenta indicios de importantes fragilidades financieras (en fuerte contraste con Brasil y Ecuador, por ejemplo), las proyectadas tasas de crecimiento para Perú son motivo de preocupación. Una razón central respecto a esta inquietud es que, como se muestra más adelante, al ritmo de crecimiento proyectado por el FMI, no se vislumbra que en las próximas generaciones Perú pueda cerrar la brecha de ingreso per cápita con respecto a los países avanzados. Es decir, el salto al desarrollo parece ser una meta extremadamente distante.

La brecha del PIB per cápita en Perú con respecto a países desarrollados: la historia reciente

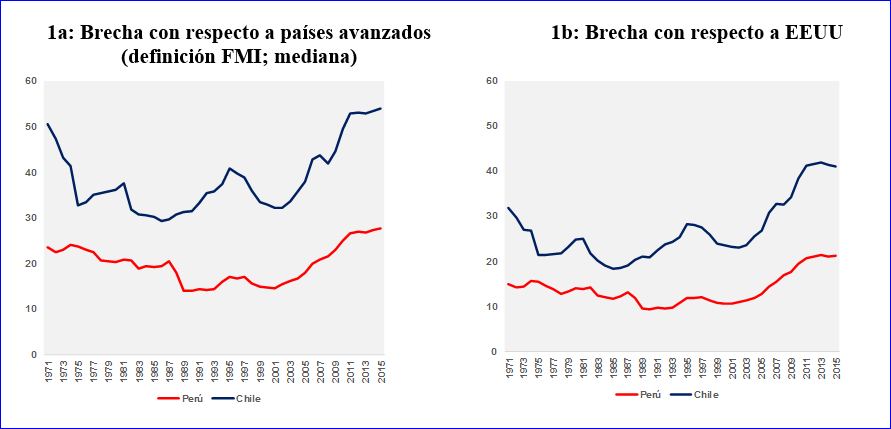

A nivel mundial, las series de datos más conocidas y utilizadas para realizar análisis comparativos entre países con respecto al ingreso real per cápita ajustado por la paridad del poder adquisitivo (PPP por sus siglas en inglés) son las del Penn World Tables, las del Maddison Project Database y las del Banco Mundial. Debido a diferencias metodológicas, existen importantes disparidades entre los datos de dichas series (ver Milanovic, 2013). Para Perú, Seminario (2015) construye series de PIB per cápita que datan desde comienzos del siglo XVIII. Teniendo como únicas consideraciones la disponibilidad de información en períodos más recientes y la uniformidad metodológica para realizar comparaciones entre países, el gráfico 1 utiliza datos del Penn World Tables (que incluye información hasta el 2014) actualizado al 2015 en base a información del Banco Mundial, para mostrar las brechas del PIB real per cápita de Perú y Chile (ajustados por PPP; en dólares del 2011) con respecto a países avanzados. El gráfico 1a muestra la brecha con respecto a la mediana del ingreso per cápita de países que el FMI define como avanzados y el gráfico 1b muestra la brecha con respecto a Estados Unidos. Ambos gráficos muestran el período 1970-2015.

Gráfico 1: Brecha del PIB real per cápita relativo a países avanzados (PPP, dólares 2011; en porcentajes)

De los gráficos se desprenden dos conclusiones: La primera es la gran diferencia que existe entre Chile y Perú con respecto a sus brechas de ingreso per cápita relativo a países avanzados. En tanto que el PIB real per cápita de Perú es menos de un tercio (27%) del PIB real per cápita de los países avanzados, el de Chile es mayor a 50%. Para el 2015, la diferencia entre las brechas de Chile y Perú era de 26 puntos porcentuales. La diferencia entre brechas es similar cuando se comparan ambos países con respecto a Estados Unidos. De hecho, elegimos a Chile como punto de comparación, pues es el país Latinoamericano cuyo ingreso per cápita se acerca más a los países avanzados.

La segunda conclusión es que luego de un largo período de relativo estancamiento con respecto a los países avanzados o de fuertes retrocesos (durante los 1980s y comienzos de los 1990s, resultado de una profunda crisis económica), en los 2000s Perú atraviesa por un período de recuperación primero y luego de moderada pero constante convergencia hacia el PIB real per cápita de Estados Unidos (y con menor intensidad con respecto al ingreso per cápita de los países avanzados). Ese proceso pierde ímpetu (con respecto a los países avanzados) o se paraliza (con respecto a Estados Unidos) a partir del 2012, año en el que la economía comienza a crecer a tasas menores al 6%. ¡En casi medio siglo, sólo 8 años (2004-2012) de convergencia moderada!

¿Cuánto le demorará a Perú cerrar la brecha del ingreso per cápita?

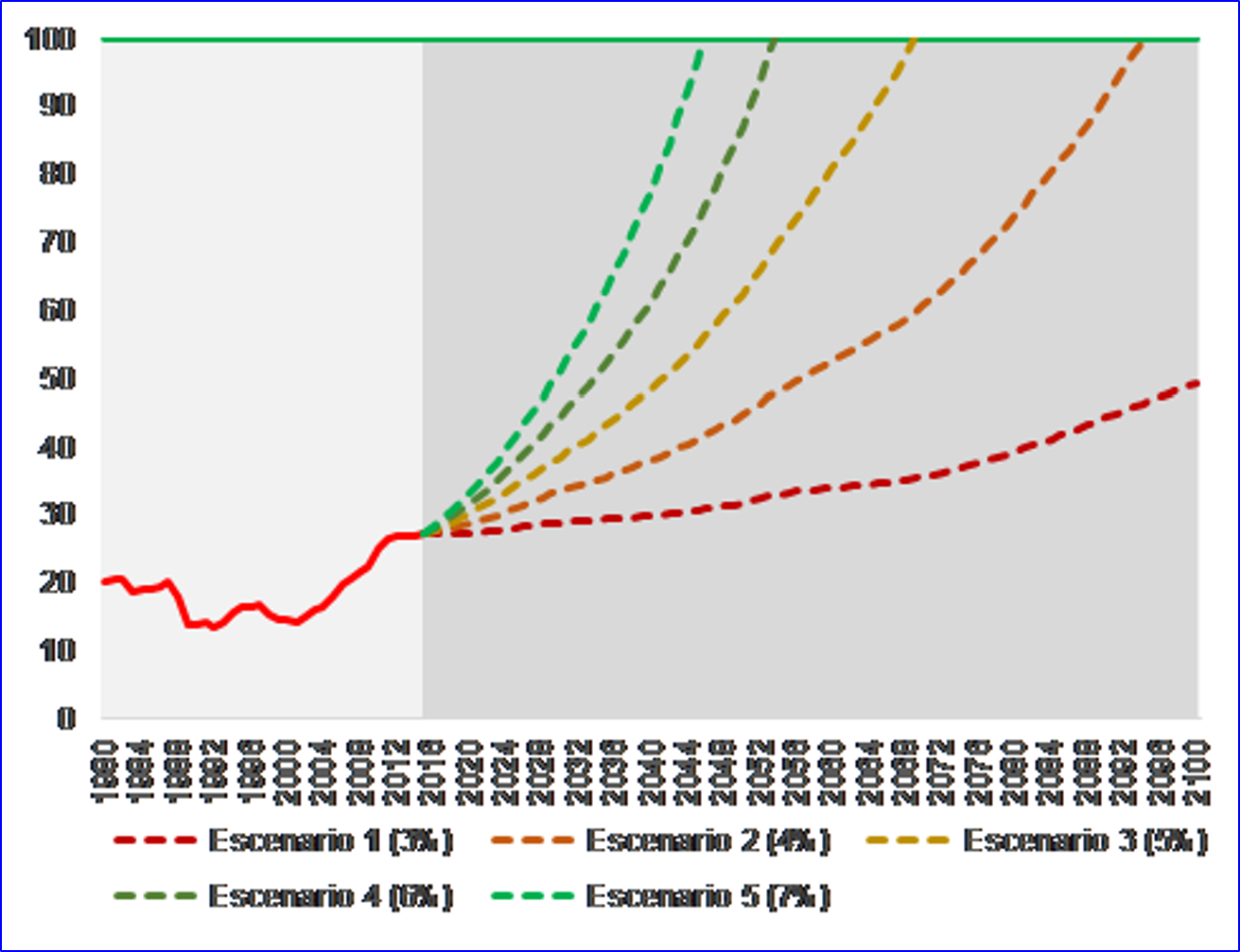

Aunque esta pregunta es imposible de contestar, se pueden construir ejercicios de simulación que permitan arrojar luz sobre el tema. La pregunta, entonces, se puede reformular de la siguiente manera: bajo ciertos supuestos con respecto al crecimiento económico en los países avanzados y la evolución poblacional de estos países y Perú ¿cuánto tiempo le tomaría a Perú alcanzar el PIB per cápita de los países avanzados bajo escenarios alternativos de crecimiento?

Tomando como punto de partida los datos observables de PIB real per capital real en el 2015 (ajustados por PPP, en dólares del 2011), se proyecta el valor del PIB real per cápita para los países avanzados en cada año desde el 2016 hasta el 2100 en base a los siguientes supuestos: (a) el PIB real ajustado por PPP de los países avanzados crece a una tasa constante de 2% anual; y (b) el crecimiento poblacional se toma de las proyecciones del World Population Prospects del Population Division de las Naciones Unidas. Estas proyecciones llegan al año 2100[1]. Con estos supuestos, se puede estimar el valor del PIB real per cápita ajustado por PPP para los países avanzados en cada año desde el 2016 hasta el 2100.

Para cada año se calcula la mediana del PIB real per cápita ajustado por PPP de los países avanzados. Dichos valores se re-escalan de forma que en cada año tomen el valor de 100% (reflejando que el ejercicio trata de simular cuanto tiempo le demoraría al Perú alcanzar—al 100%–el nivel de ingreso de los países avanzados). En base a estos cálculos, el gráfico 2 presenta 5 escenarios posibles de crecimiento anual para el Perú, que van del 3% al 7%.

Gráfico 2 Simulaciones de Convergencia: Brecha de PIB real per cápita de Perú con respecto a países avanzados bajo supuestos de crecimiento alternativos (PPP, dólares del 2011; en porcentajes)

Las conclusiones que se derivan del gráfico son impactantes: Bajo un escenario en el que Perú mantiene una tasa de crecimiento de 3%, ¡el país simplemente no cierra la brecha de ingreso real per cápita con respecto a los países avanzados en los siguientes 100 años! Creciendo al 4% lo logra en 78 años. Un crecimiento anual del 7% permitiría que Perú alcanzara la meta en unos 28 años. Interesantemente, un ejercicio similar para Chile indica que creciendo al 4%, a este país le demoraría 36 años cerrar la brecha y lo lograría en menos de 15 años si pudiera crecer al 7%. La ventaja que actualmente le lleva Chile a Perú en cuanto a nivel de ingreso per cápita explica estos resultados.

No está demás insistir en las limitaciones del ejercicio y en su alta dependencia a los supuestos incorporados; por lo que los resultados son, por supuesto, solo de naturaleza indicativa y así deben tomarse. Sin embargo, aparte de las limitaciones metodológicas, una crítica válida puede ser que estamos poniendo la valla muy alta. Muchos de los países clasificados como avanzados, tienen un ingreso per cápita menor al valor de la mediana de dicho grupo de países.

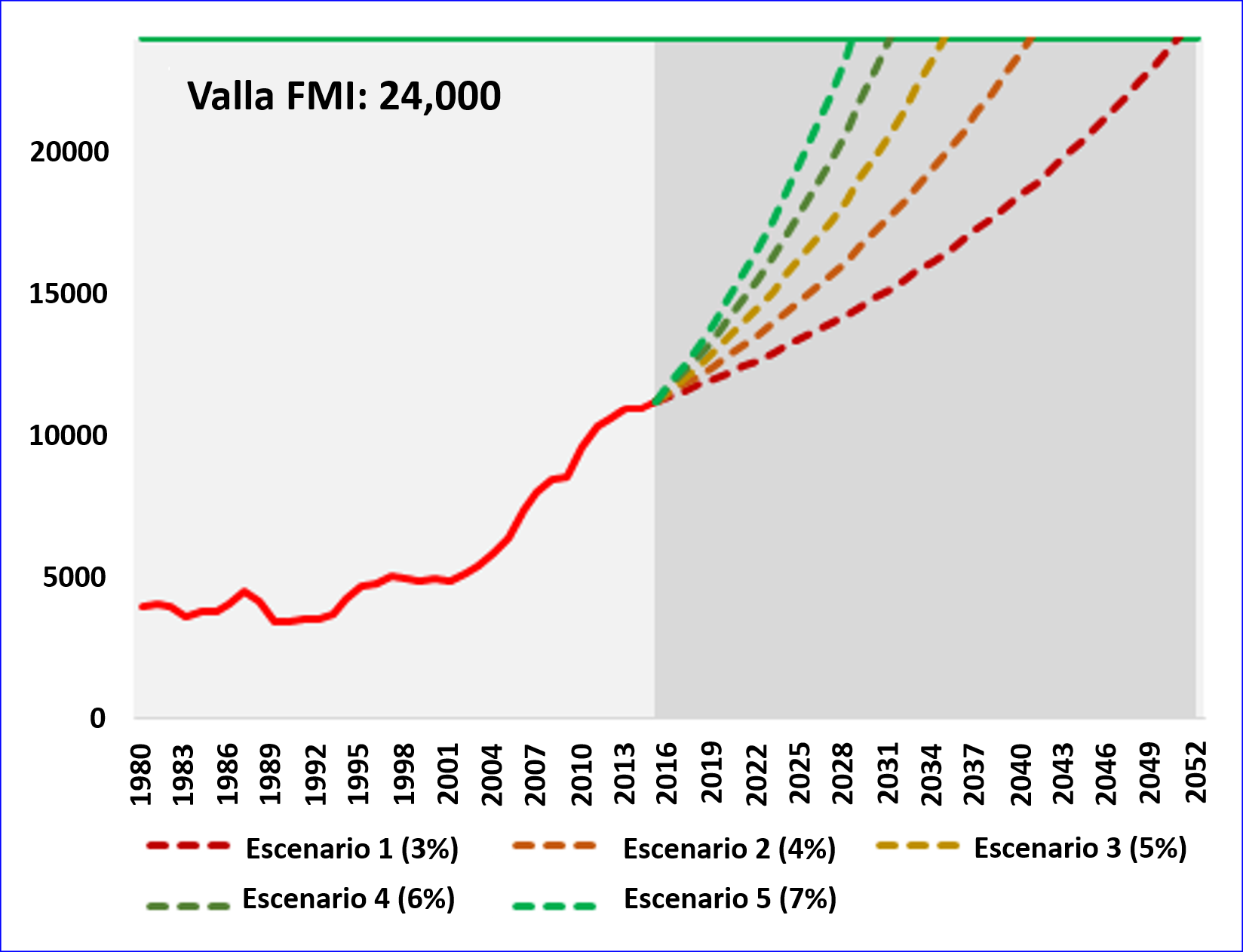

Por ello, consideremos un ejercicio alternativo, planteado por Foxley y Sossdorf (2011). En este caso, la pregunta es: Bajo escenarios alternativos de crecimiento, ¿cuánto tiempo le tomaría a Perú alcanzar el PIB per cápita de los países recientemente reclasificados como avanzados por el FMI? Para reclasificar a los países depaíses de ingreso medio a países avanzados, en los últimos años, el FMI viene utilizando un PBI per cápita (ajustado por PPP) entre US$ 24,000 y US$ 28,000.[2] De hecho, Lituania, el último país que el FMI reclasificó a la categoría de avanzados en el 2015, reportaba en ese entonces un PIB per cápita ajustado de US$ 24,900. Es importante notar, sin embargo, que Lituania es miembro de la Unión Europea, lo que le brinda ventajas de las que no gozan la mayoría de países emergentes. Otros países que han sido reclasificados de países de ingreso medio a países avanzados, tales como Corea del Sur e Israel, tienen un PIB per cápita (ajustado por PPP) un poco mayor a US$ 30,000.

El gráfico 3 presenta simulaciones similares a las del gráfico 2, con la diferencia que no se muestran las brechas de ingreso, sino los valores simulados del PIB per cápita de Perú (PPP, en dólares del 2011) ante escenarios alternativos de crecimiento, con los mismos supuestos poblacionales usados en el gráfico 2. La pregunta específica en este caso es ¿cuánto tiempo le llevará a Perú alcanzar un PIB per cápita (ajustado por PPP) de US$ 24,000; valor mínimo utilizado por el FMI para clasificar a un país como avanzado?

Gráfico 3: Simulaciones del PIB per cápita de Perú (PPP dólares 2011)

Con esta nueva metodología, los resultados, aunque aún preocupantes, son menos dramáticos: a Perú le tomaría 35 años para alcanzar la categoría de país avanzado si creciera al 3%, 25 años si creciera al 4% y 13 años si lo hiciera al 7%.

La lección más importante de estos ejercicios es que, a pesar de sus limitaciones metodológicas, parece altamente probable que Perú requerirá de tasas de crecimiento por encima del 4%, como mínimo si es que aspira regresar al sendero de convergencia que le permita la transición de país de ingreso medio a país avanzado. El país necesita mostrar que puede ir más allá de las tasas de crecimiento de 3.5% proyectadas por el FMI para el período 2017-21.

El desafío es grande dado el contexto internacional en el que se desenvuelve la economía peruana. El factor externo más importante que explica la desaceleración reciente de Perú ha sido el fuerte deterioro de los términos de intercambio, producto de la disminución de la demanda global por las materias primas que exporta el país, especialmente el cobre, oro y otros metales. No se espera una recuperación importante en los precios de las materias primas metalúrgicas en el futuro cercano, principalmente porque las proyecciones de crecimiento de China, el consumidor de metales más importante del mundo, son hacia la baja. Y aún es incierto los efectos que tendrán las futuras subidas de la tasa de interés de la Reserva Federal de Estados Unidos sobre los costos de financiamiento para los países emergentes. Es así, que la ruta hacia el crecimiento alto de Perú se encuentra en la implementación de reformas estructurales que incentiven la inversión, no solo en cantidad sino en la calidad de asignación de recursos; aquellas reformas que no se percibieron como necesarias durante el período de bonanza económica, en el cual los motores de crecimiento provenientes del exterior marchaban a todo vapor. Y la lista de reformas es larga y su priorización compleja; este es un tema para un blog futuro.

Referencias

Foxley, Alejandro y Fernando Sossdorf, 2011, “Making the Transition: from Middle-Income to Advanced Economies”, The Carnegie Papers, Carnegie Endowment for International Peace, Septiembre

Milanovic, Branko, 2013, “The End of a Long Era”, blog: Lets’s Talk Development, The World Bank, July

Seminario, Bruno, 2015, “El Desarrollo de la Economía Peruana en la Era Moderna: Precios, Población, Demanda y Producción desde 1700”, Universidad del Pacífico, septiembre

[1] El ejercicio se basa en el escenario base de las Naciones Unidas. Esta organización presenta proyecciones alternativas en función de cómo varían ciertas variables (tasas de fertilidad diferenciadas, por ejemplo).

[2] Además del ingreso per cápita, el FMI utiliza otras consideraciones adicionales para clasificar a países como avanzados. En particular: (a) el grado de diversificación de exportaciones y (b) el grado de integración del país a los mercados financieros internacionales.

Lampadia

¿Qué explica la brecha de Inclusión Financiera en América Latina y Perú?

| 2 de Julio de 2020

Nuestra afamada economista, Liliana Rojas-Suárez, del Center for Global Development, en Washington, estuvo en Lima hace un par de semanas para exponer sobre los avances de la inclusión financiera en el Perú, en un seminario organizado por la Universidad del Pacífico. Como sabemos, el crédito es una palanca esencial para el desarrollo de los ciudadanos y las empresas, especialmente las más pequeñas.

El Perú ha sido víctima de una de las mayores y más largas hiperinflaciones de la historia mundial y, además, hemos tenido 30 años (60 – 90) en que se apagaron las luces de la economía. Ambos procesos nos hicieron un daño estructural del que aún no nos recuperamos del todo, nos llevaron a niveles de pobreza largamente por debajo de nuestro potencial de ingresos y propiciaron la emergencia de una informalidad difícil de contrarrestar, entre muchos otros efectos. Pero estos dos aspectos, más las regulaciones no incluyentes, determinaron que solo una pequeña fracción de nuestros ciudadanos tenga acceso al crédito formal.

El siguiente artículo de Rojas-Suárez, nos explica la situación de la inclusión financiera en el Perú:

Liliana Rojas-Suárez

FORO ECONÓMICO – UN BLOG LATINOAMERICANO DE ECONOMÍA POLÍTICA

8 de julio, 2016

Desde el 2010, el Grupo de los 20 (G-20) ha reconocido a la inclusión financiera como uno de los pilares centrales para el desarrollo económico. A su vez, los esfuerzos e iniciativas para promover la inclusión financiera vienen aumentando significativamente en los últimos años a nivel global, incluyendo América Latina y Perú.

En líneas generales, los esfuerzos de las autoridades y el sector privado parecen estar brindando varios resultados positivos. Por ejemplo, el Banco Mundial, a través de su base de datos Global Findex, muestra un incremento a nivel global entre el 2011 y el 2014 de 10.1% en el porcentaje de adultos que tienen cuentas en alguna institución financiera formal[1]. América Latina, en general; y Perú en particular, no son excepciones. Sin embargo, a pesar de estas mejoras, el rezago de la región con respecto a otros países con grado similar de desarrollo (medido por el ingreso real per cápita) es bastante amplio y no ha mostrado cambios significativos en años recientes. De hecho, como se muestra en el Cuadro 1, en tanto que la mediana del indicador de inclusión financiera muestra un incremento importante tanto para la región como para otros países con similar grado de desarrollo (sus pares), la brecha en la tenencia de cuentas bancarias de países latinoamericanos con respecto a sus pares no ha cambiado de manera significativa (pasó de 20.2 a 19.5 puntos porcentuales).[2]

Cuadro 1. Brecha de Inclusión Financiera en América Latina

A nivel de país, Perú muestra una de las mayores brechas de inclusión financiera en la región (29.9 puntos porcentuales). [3] En el Gráfico 1, sólo México y Uruguay presentan brechas de inclusión financiera mayores a las de Perú (en el caso de Uruguay, la amplitud de la brecha se explica en gran parte porque sus pares son economías con un grado relativamente alto de desarrollo económico e inclusión financiera[4]).

Gráfico 1. Brechas de Inclusión Financiera entre países latinoamericanos y sus pares respectivos (puntos porcentuales)

Fuente: elaboración propia a partir de la base de datos de Findex (2014)

¿Qué explica la amplitud y persistencia de la brecha de inclusión financiera en América Latina, particularmente en Perú? Para contestar esta pregunta, me baso en el marco analítico y metodológico desarrollado en Rojas-Suarez y Amado (2014) y su respectiva revisión y actualización en Rojas-Suarez (2016). En dicho análisis, se enfatiza el rol de las características sociales y económicas en las que operan los mercados de servicios financieros. En particular, se destacan cuatro categorías de obstáculos que frenan la inclusión financiera: inestabilidad macroeconómica, desigualdades socioeconómicas, deficiencias institucionales e ineficiencias del sector financiero.[5]

Como resultado de la investigación empírica en estos trabajos, se identificaron las variables (a nivel de país) que afectan significativamente a la inclusión financiera en América Latina en forma adversa:

(a) La volatilidad de la tasa de interés real (variable macroeconómica), a través de su efecto sobre la demanda por servicios financieros en el sector formal: altos niveles de volatilidad han estado asociados históricamente con crisis financieras y grandes pérdidas de los depositantes en los sistemas bancarios.

(b) Desigualdad del ingreso (variable de desigualdad socioeconómica), que resulta en fuertes resistencia de grupos de poder establecidos para implementar reformas que promuevan la inclusión financiera (Claessens y Perotti, 2005).[6]

(c) Debilidad del Estado de Derecho (variable institucional)[7], debido a que en sociedades con calidad institucional baja, los contratos entre acreedores y deudores tienden a no cumplirse; lo que a su vez genera desincentivos para que los depositantes confíen sus ahorros a los bancos y otras instituciones financieras y para que las entidades financieras otorguen créditos a deudores pequeños y relativamente más riesgosos.

(d) Ratio de costos administrativos a activos totales del sector bancario (variable de ineficiencia del sector financiero), en la medida en que ratios altos se asocien con costos elevados para la provisión de servicios financieros.

(e) Concentración bancaria, que puede resultar en un comportamiento oligopólico en detrimento de la inclusión financiera, pues genera incentivos a los proveedores a enfocarse en los clientes menos riesgosos que pueden pagar altos costos de servicios financieros. Sin embargo, la evidencia muestra que los efectos de la concentración bancaria sobre la inclusión dependen de la calidad de las instituciones.

(f) Interacción entre la concentración bancaria y la calidad institucional: la combinación de una concentración bancaria elevada en un contexto de calidad institucional débil tiende a ser adversa para la inclusión financiera, pues genera discriminación en contra de clientes de ingresos bajos y a bloquear políticas que permitan la incorporación de nuevos proveedores de servicios financieros.

Los resultados de la investigación econométrica presentada en Rojas-Suarez (2016) permiten analizar la importancia relativa de los obstáculos que acabamos de discutir en la explicación de la brecha de inclusión financiera entre América Latina y sus pares. Utilizando los coeficientes estimados y los valores promedios de las variables consideradas para América Latina y sus pares, el valor estimado para de la brecha de inclusión financiera de América Latina es de 16.8 puntos porcentuales en términos absolutos (incluyendo determinantes idiosincráticos y no idiosincráticos[8]); en tanto que el valor observado de dicha brecha es de 13.7 puntos porcentuales.[9] El Gráfico 2 presenta la contribución implícita de los determinantes (no idiosincráticos) de la inclusión financiera para explicar la brecha.

Gráfico 2. Descomposición de la brecha de Inclusión Financiera entre América Latna y sus pares (puntos porcentuales)

Fuente: elaboración propia

El resultado central es que las debilidades institucionales y la desigualdad del ingreso son los factores más importantes para explicar la brecha de inclusión financiera de la región en relación a sus pares. La contribución de la inestabilidad macroeconómica (medida por la volatilidad de la tasa de interés real), aunque relevante, es relativamente menos importante y la contribución del ratio de costos administrativos bancarios es mínima. (Nótese una vez más que, aunque las variables consideradas son importantes para explicar la inclusión financiera, solo algunas cobran relevancia para explicar la brecha).

Como se mencionó anteriormente, la calidad institucional cumple un rol dual. Las debilidades institucionales tienen un efecto adverso directo sobre la brecha de inclusión financiera, pero también tienen un efecto indirecto mediante su interacción con la concentración bancaria. En primer lugar, de acuerdo a nuestros cálculos, los efectos directos de los problemas institucionales contribuyen a explicar más de 7 puntos porcentuales de la brecha. En segundo lugar, a pesar de que la concentración bancaria contribuyó a reducir la brecha en 2.48 puntos porcentuales (indicando que los sistemas bancarios son más concentrados en los países pares que en América Latina), sus efectos indirectos a través de la interacción con la variable de debilidad institucional explican 5.8 puntos porcentuales de la brecha. O sea, por sí mismas, la diferencia de concentración bancaria entre la región y sus pares no ha afectado positivamente la brecha de inclusión, pero sí cuando esta diferencia se ajusta por el impacto de la calidad institucional.

¿Qué factores explican la brecha de inclusión financiera en el Perú?

Los resultados econométricos presentados en Rojas-Suarez (2016) pueden también utilizarse para analizar los factores que explican la brecha de inclusión financiera en el Perú con respecto a otros países con niveles similares de desarrollo económico (sus pares). La misma metodología utilizada en el Gráfico 2 para la región en su conjunto se emplea para construir el Gráfico 3, a nivel de país. En el gráfico se presenta a Perú y, como puntos de comparación, a México y Chile. Incluimos a México por tener una brecha de inclusión financiera mayor que la de Perú y a Chile porque su brecha es solo un tercio que la de Perú (Gráfico 1).

Gráfico 3. Descomposición de la brecha de Inclusión Financiera en México, Perú y Chile (puntos porcentuales)

Fuente: elaboración propia

El gráfico muestra similitudes y diferencias muy importantes entre los tres países. Las similitudes son que ni la volatilidad de la tasa de interés real ni el ratio de costos administrativos bancarios juegan un papel relevante en explicar las brechas de inclusión financiera.[10] Este es también el caso cuando se considera la región en su conjunto (gráfico 2).

Las diferencias son más notables que las similitudes. En los países de baja calidad institucional (Perú y México)[11], los efectos directos e indirectos de la debilidad institucional son los factores dominantes para explicar la brecha de inclusión financiera. En contraste, en Chile, su alta calidad institucional contribuye a reducir la brecha de inclusión financiera.

La alta concentración bancaria en Perú es también un factor importante en la explicación de la brecha. Esta alta concentración en un entorno débil institucionalmente desalienta la inclusión financiera y por tanto incrementa la brecha con respecto a sus pares.

Aunque la desigualdad del ingreso contribuye a explicar las brechas de inclusión financiera en los tres países, este factor destaca significativamente en Chile como el componente más importante.

La lección que se deriva para Perú es clara y simple: los esfuerzos para mejorar la inclusión financiera se verán seriamente limitados en ausencia de reformas significativas para mejorar la calidad de las instituciones (el respeto al Estado de Derecho, la independencia y eficacia del sector judicial y la efectividad del gobierno en la implementación de sus políticas). En ausencia de estas reformas, es difícil esperar que el Perú pueda acortar la brecha que lo separa de sus pares, los cuales han logrado incorporar porcentajes mucho más altos de la población al sistema financiero formal.

Referencias

Claessens, Stijn and Enrico Perotti, 2005, “The Links between Finance and Inequality: Channels and Evidence”, University of Amsterdam, March

Rojas-Suarez, Liliana (2016), “Financial Inclusion in Latin America: Facts, Obstacles and Central Banks Policy Issues”, Inter-American Development Bank, Department of Research and Chief Economist, Discussion Paper No. IDB-DP-464

Rojas-Suarez, Liliana and María Alejandra Amado (2014), “Understanding Latin America’s Financial Inclusion Gap”, Center for Global Development, Working Paper 367, May

[1] Indicador de inclusión financiera considerado en este texto.

[2] Una brecha positiva indica que la inclusión financiera es mayor en los pares de América Latina que en (la mediana de) los países latinoamericanos.

[3] Los resultados son similares si se utilizan indicadores alternativos de inclusión financiera, tales como acceso al crédito o utilización del sistema financiero formal para realizar transacciones o ahorrar.

[4] Lo opuesto ocurre en los casos de Bolivia y Ecuador, dos países de bajo nivel de desarrollo a nivel mundial.

[5] En Rojas-Suarez y Amado (2014) también se investiga el rol de características individuales. Un resultado importante es que el efecto de tener educación secundaria sobre la probabilidad de estar incluido financieramente es mayor en América Latina respecto a sus pares.

[6] Sin embargo, otros autores argumentan que las mejoras en la inclusión financiera pueden contribuir a reducir la desigualdad. Aunque esto sugiere la posibilidad de doble causalidad entre la desigualdad del ingreso y la inclusión financiera, los estudios empíricos considerados en este texto indican que la primera causa a la segunda.

[7] Otras variables de calidad institucional tienen un efecto similar sobre la inclusión financiera.

[8] El componente idiosincrático de la brecha corresponde al valor del coeficiente de una variable dummy para países latinoamericanos incluida en la regresión.

[9] Nótese que para este ejercicio, nos estamos refiriendo a la brecha promedio de América Latina con respecto a sus pares (13.7 puntos porcentuales). Como se mencionó anteriormente, la mediana de la brecha es 19.5 (Cuadro 1).

[10] La contribución del ratio de costos administrativos es tan pequeña que no se visualiza en el gráfico.

[11] En el indicador de “Estado de derecho”, un indicador de calidad institucional del Banco Mundial, Perú y México ocupan los lugares 140 y 130 respectivamente en una muestra de 204 países, en tanto que Chile ocupa el puesto 26.

Lampadia

Capacidad para enfrentar shocks externos

| 2 de Julio de 2020

Liliana Rojas-Suárez, PhD, brillante economista peruana, Investigadora principal y Directora de la Iniciativa Latinoamericana del Center for Global Development, comparte con nuestros lectores su reciente artículo sobre la fortaleza del Perú para enfrentar riesgos externos. Su análisis está basado la metodología que desarrolló desde el 2012 y permite apreciar tanto la evolución en el tiempo como benchmarks.

En Lampadia estamos muy gustosos de poder difundir los trabajos de Liliana Rojas-Suárez que estamos seguros empoderarán a nuetsros lectores.

¿Está listo Perú para enfrentar nuevos shocks de la economía global?

Liliana Rojas-Suárez

Foro Económico – Un Blog Latinoamericano de Economía y Política

22 de abril, 2016

La semana pasada las discusiones durante las reuniones del FMI en Washington DC presentaron un panorama sombrío para América Latina. No solo la región ha sido afectada severamente por la fuerte disminución en los precios de las materias primas que exporta, sino que además pareciese que nuevos shocks adversos provenientes del exterior podrían continuar en un futuro cercano; agravando más las ya reducidas tasas de crecimiento de la región. Entre los riesgos que la región enfrenta, destacan dos: (i) una mayor desaceleración de China por encima de lo esperado, lo cual podría reducir aún más los precios de las materias primas y (ii) nuevas turbulencias en los mercados financieros de capitales que se reflejarían en un incremento en la aversión al riesgo de los inversionistas internacionales y, por lo tanto, en mayores salidas de capitales a las ya observadas en los años 2014-15 y subidas en el costo del financiamiento externo para empresas y gobiernos de América Latina. Estos factores tendrían un mayor efecto contractivo sobre la región y Perú no estaría inmune.

En este contexto, es altamente relevante preguntarse ¿qué tan fuerte se encuentra la economía peruana para resistir nuevos shocks internacionales? Y ¿cómo se compara su fortaleza en relación a otros países emergentes?

¿Cómo se puede comparar la fortaleza relativa de los países frente a shocks internacionales?

Para contestar esta pregunta, utilizo la metodología que desarrollé inicialmente (con Carlos Montoro) en el 2012 y luego revisé en el 2015 para construir un indicador de fortaleza macroeconómicaque permitió clasificar a un grupo de países emergentes de acuerdo a su capacidad de enfrentar la crisis financiera global del 2008. En este indicador, los países más sólidos son aquellos cuyo desempeño macroeconómico, y por tanto sus perspectivas de crecimiento económico, se ve menos afectado por los shocks externos.

La premisa básica del indicador es que las condiciones económicas previas a la realización de un shock externo negativo son determinantes para explicar el desempeño macro-financiero de un país después del shock. Es así que para el análisis en el período de la crisis financiera global, se calculó el indicador para el 2007, el año previoa la crisis.

El indicador está formado por siete variables, las cuales representan dos dimensiones de fortaleza económica para enfrentar shocks externos. La primera dimensión se refiere a la capacidad de un país de resistir el impacto de un shock y la segunda a la capacidad de las autoridades monetarias y fiscales de responder rápidamente ante los efectos del shock.

La capacidad de una economía de resistir el impacto de un shock externo adverso (la primera dimensión de fortaleza) depende de su posición externa previa al shock. Esta capacidad de resistencia es menor cuanto mayor sea su necesidad de financiamiento externo (medida por la cuenta corriente como porcentaje del PIB), mayor su nivel de endeudamiento externo (medido por ratio de deuda externa sobre PIB) y mayor su ratio de endeudamiento externo de corto plazo en relación a las reservas internacionales. Por ejemplo, un aumento significativo en la aversión al riesgo de inversionistas internacionales afectaría más a aquellos países con altas necesidades de financiamiento externo, incluyendo la refinanciación de deuda con vencimiento a corto plazo.

Por otro lado, la capacidad de las autoridades fiscales y monetarias de responder rápidamente ante los efectos del shock (la segunda dimensión de fortaleza) depende del espacio con el que cuenten para implementar políticas contra-cíclicas. El espacio fiscal se determina por el balance fiscal como porcentaje del PIB y por el ratio de deuda pública en relación al PIB. Este último ratio es particularmente importante, pues las autoridades se encontrarían con fuertes limitantes para implementar una expansión fiscal si esta expansión agrava un problema de deuda ya existente.

A su vez, la capacidad de implementar políticas monetarias contra-cíclicas está influenciada por la inflación y la fortaleza del sistema financiero. Cuanto más distante se encuentre la inflación observada con respecto a su meta y cuanto más frágil se encuentre el sistema financiero, mayores serían las limitaciones que enfrente un banco central. [1] Por ejemplo, ante un shock externo con efectos recesivos un banco central tendría dificultades para disminuir la tasa de interés de política económica si la economía presenta altos niveles de inflación o si el sistema bancario se encuentra en un boom crediticio, pues tasas de interés menores acentuarían las presiones inflacionarias y la expansión insostenible del crédito bancario.

La solidez macro-financiera de Perú: ¿Cómo ha evolucionado? ¿Cómo se compara con otros países emergentes?

El indicador de fortaleza macroeconómica descrito anteriormente puede ser útil para entender cómo se encuentra Perú en el contexto internacional. En particular, para compararlo con otros países emergentes, sujetos también a shocks adversos provenientes del exterior.

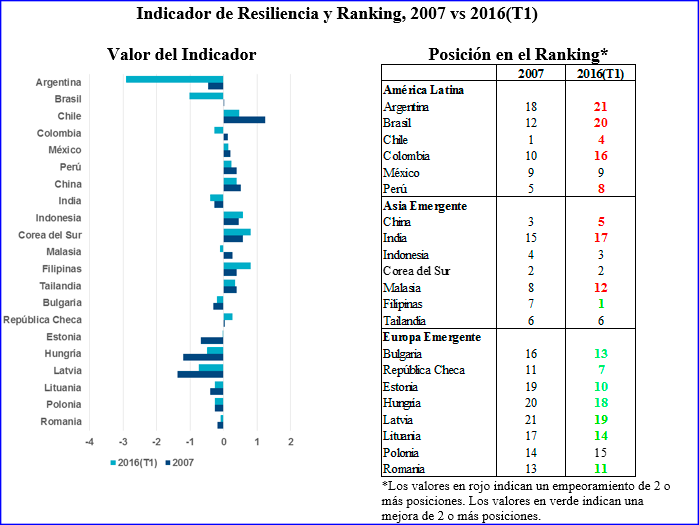

Consideremos 21 países emergentes en tres regiones del mundo en desarrollo: América Latina, Asia y Europa Emergente. Siguiendo la metodología de Rojas-Suarez (2015), para cada año para el cual se desee realizar comparaciones entre países, cada variable se estandariza sustrayendo el promedio entre países y dividiendo entre la desviación estándar. Esto con el fin de poder realizar comparaciones entre países. El indicador de fortaleza macroeconómica se define como el promedio simple de las siete variables consideradas. [2] Los valores del indicador pueden utilizarse para ordenar a los países de acuerdo a su grado de fortaleza: el país con el valor del indicador más alto (posición 1) es el más sólido, en términos relativos, entre los países emergentes para enfrentar un shock adverso internacional; asimismo, el país con el valor del indicador más bajo (posición 21) es el más débil, en términos relativos.

Comparemos dos momentos en el tiempo: (a) el 2007, año previo a la crisis financiera internacional; y (b) ahora (inicios del 2016), cuando los organismos internacionales otorgan una probabilidad importante a que nuevos shocks adversos se materialicen. [3] Los valores del indicador para los 21 países de la muestra en ambos períodos y sus respectivos rankings se presentan a continuación:

*Los valores en rojo indican un empeoramiento de 2 o más posiciones.

Los valores en verde indican una mejora de 2 o más posiciones.

Muy destacable del gráfico y cuadro es el empeoramiento relativo de América Latina como región (la disminución en los valores del indicador) entre el 2007 y comienzos del 2016. En el 2007 los últimos lugares del ranking los ocupaban los países de Europa del Este, los países más fuertes eran los asiáticos (con excepción de India) y América Latina se encontraba en posiciones cercanas a Asia (con excepción de Argentina). Aún más, Chile ocupaba el primer lugar en fortaleza y Perú el quinto lugar. Tal como lo predijo el indicador, luego de la crisis financiera internacional del 2008, los países más afectados (tanto en términos de estabilidad como de crecimiento económico) fueron los países de Europa del Este. Durante el 2010, América Latina y Asia reportaron un crecimiento promedio de 6 y 9.5 por ciento respectivamente, en tanto que Europa del Este creció solo 2 por ciento.

La situación actual es muy distinta. Mientras que los países de Europa del Este han incrementado su fortaleza relativa para enfrentar shocks externos (los valores del indicador han incrementado y la posición relativa ha mejorado), los países de América Latina han empeorado. Es muy notorio que para el 2016, las dos peores posiciones relativas en el ranking corresponden a Argentina y Brasil.

Sin embargo, América Latina es muy diversa. Aunque Perú y Chile también se encuentran relativamente más frágiles en relación al 2007, aún ocupan posiciones relativamente altas en el ranking. En particular, Perú ha pasado de la posición 5 a la 8: se encuentra menos resiliente que en el período anterior a la crisis internacional, pero bastante más sólido que la mayoría de países emergentes de la muestra.

La relativa fortaleza de Perú se refleja en el precio de los bonos gubernamentales en los mercados internacionales. Después de Chile, los bonos peruanos se negocian a los yields más bajos de América Latina. Una prueba de la calidad del indicador de fortaleza presentado es que el ranking de los países latinoamericanos corresponde con el ranking de los yields de la deuda gubernamental externa. Es así que Brasil presenta los yields más altos, seguido por Colombia y luego México. [4]

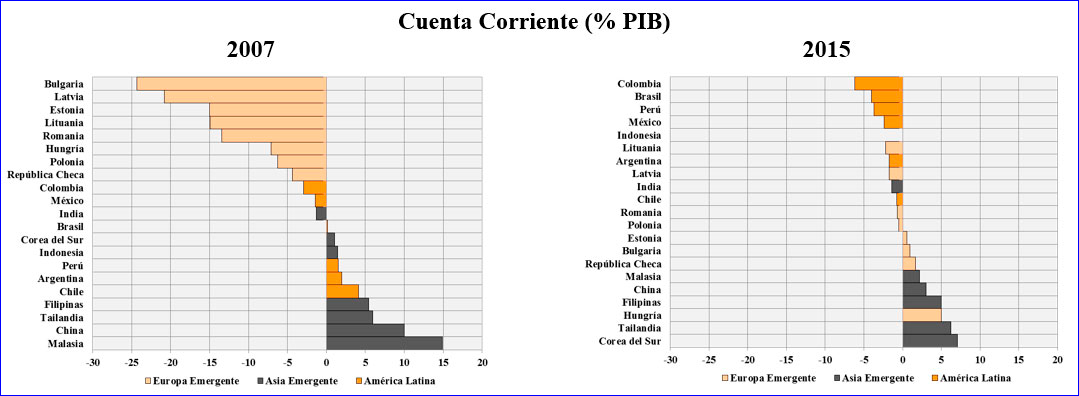

¿Qué explica la menor posición de Perú en el ranking? El análisis de las variables que forman el indicador puede ayudar a responder esta pregunta. El deterioro relativo de la fortaleza de Perú no se debe a cambios importantes en variables monetarias, de deuda o de indicadores de fragilidad bancaria. De hecho, dichas variables no han cambiado mucho y en algunos casos (tal como el ratio de deuda externa de corto plazo como porcentaje de reservas internacionales) hasta han mejorado. El cambio más importante radica en la cuenta corriente. En tanto que Perú se encontraba en una posición superavitaria en el 2007, para fines del 2015 Perú reportó un importante déficit en la cuenta corriente, solo superado por Colombia y Brasil. [5]

Aunque no es sorprendente que el impacto de la fuerte caída del precio de los minerales de exportación de Perú se haya traducido en un deterioro de la cuenta corriente, es también cierto que este déficit refleja la brecha interna de ahorro-inversión y por lo tanto las necesidades de financiamiento externo. Esto se ve más claro comparando Perú y Chile: los dos países fueron fuertemente afectados por la caída del precio del cobre, principal producto de exportación de ambos. Como resultado del impacto del shock, en el 2012 el déficit de cuenta corriente en Chile (3.5 por ciento del PBI) fue bastante mayor que el correspondiente déficit en Perú (2.7 por ciento). Sin embargo, en tanto que el déficit en Chile ha ido disminuyendo, alcanzando un ratio de 1.9 por ciento en el 2015, este ha ido aumentando en Perú, llegando a 4.4 por ciento en el 2015. En otras palabras, frente al shock externo común, Chile ha sido capaz de corregir el déficit de cuenta corriente y con ello sus necesidades de financiamiento externo. Ello aumenta la resiliencia de este país con respecto a nuevos shocks internacionales.

En Perú destacan dos restricciones importantes para disminuir las necesidades de financiamiento externo. La primera es la baja tasa de ahorro privado que pone el peso del ajuste en el ahorro público; esto limita la capacidad de implementar políticas fiscales contra-cíclicas. La segunda es el aún muy alto nivel de dolarización del sistema financiero que restringe la capacidad del Banco Central de permitir la libre flotación de la moneda. De hecho, en tanto que desde el 2013 el sol se ha depreciado en 25 por ciento, el peso chileno se ha depreciado en casi 40 por ciento.

Llego entonces a una doble conclusión: Perú se encuentra entre los países emergentes más fuertes para enfrentar shocks externos y podrá manejar nuevas turbulencias internacionales sin que se produzca una crisis económica o financiera. Sin embargo, su fortaleza ha venido disminuyendo en los últimos años debido a restricciones internas de la economía y esto debe considerarse como una señal de alerta para las autoridades peruanas.

Referencias:

Montoro, Carlos y Liliana Rojas-Suarez, 2012, “Credit in times of Stress: Lessons from Latin America” BIS Quarterly Review, September

Rojas-Suarez, Liliana, 2015, “Emerging Market Macroeconomic Resilience to External Shocks: Today versus Pre-Global Crisis”, Center for Global Development, February

[1] Para las definiciones exactas de las variables, revisar Rojas-Suarez (2015).

[2] Antes de promediar las variables, se multiplicó por -1 aquellas variables cuyo aumento de valor indica un incremento en la vulnerabilidad macroeconómica (deuda externa/PIB, deuda externa de corto plazo/Reservas Internacionales y desvíos de la inflación con respecto a su meta).

[3] Los datos para el 2016 representan información del primer trimestre (T1) de ese año cuando están disponibles, o los datos disponibles más recientes. En algunos casos ello implica que los datos corresponden al tercer trimestre.

[4] El yield de los bonos argentinos de 10 años emitidos esta semana fue de 7.5 por ciento, menor que el yield de los bonos brasileños negociados en el mercado secundario. Dado lo reciente de la emisión Argentina, aún no existe una serie de tiempo para examinar el comportamiento de estos bonos en el mercado secundario.

[5] Los datos más actuales de la cuenta corriente solo llegan a finales del 2015.

“Un riesgo para el Perú en el 2015 es que empezarán las promesas populistas”

| 2 de Julio de 2020

Entrevista a Liliana Rojas-Suárez. Economista principal del Center for Global Development.

Por Luis Hidalgo Suárez

(Gestión, 15 de Diciembre del 2014)

Liliana Rojas-Suárez, economista principal del Center for Global Development estima que el Perú debería tener un plan de inversiones y ejecución del gasto público que quede listo y aprobado para que el próximo gobierno lo pueda usar y hacer más efectivo el gasto. También advierte sobre el déficit en la cuenta corriente externa.

¿Qué riesgos ve para la economía peruana para el 2015?

Hay dos riesgos importantes. Uno tiene que ver con el contagio de lo que ocurra en países emergentes (Brics) cuyas economías se han deteriorado, especialmente China. El principal riesgo es una retracción del mercado hacia activos (bonos) emitidos por estos países, entre ellos Perú.

El otro riesgo que veo es interno, relacionado a que el 2015 ya es un año preelectoral en el Perú, en el cual puede haber presiones por el lado de las promesas electorales, que pueden empezar a tener un carácter populista en un contexto en el que se está enfrentando problemas y se busca reactivar la economía.

Entonces, usted prevé que el factor político va a estar influyendo más de lo normal en las decisiones económicas de Perú el próximo año…

Sí, el tema político va a estar muy presente en un ambiente internacional no favorable.

¿Qué hacer, qué haría si fuera ministra de Economía para enfrentar esa situación?

El tema es que sólo le queda año y medio (a este gobierno). Pero lo primero sería tomar algunas políticas que no se han hecho y que son efectivas en el corto plazo.

Por ejemplo, el precio de la gasolina debería bajar de acuerdo a la disminución del precio internacional del petróleo; acá ha bajado muy poco, eso se debe corregir porque es una medida pro crecimiento de efecto rápido tanto por el lado de la demanda (precios) como de la oferta (costos).

¿Qué otra medida adoptaría?

Si realmente interesa que el país siga para adelante, se tendría que ver la implementación del gasto (público) a nivel regional.

Ningún gobierno que herede al actual puede darse el lujo de comenzar a ver qué hacer. El gobierno actual tiene casi la obligación de sentar las bases para que, si se necesitan mayores cambios en la política fiscal, estos sean efectivos y puedan implementarse. El problema es que los gobiernos regionales y locales no tienen capacidad de gerencia, de gestión.

¿Y qué debería hacer el gobierno central concretamente en este tema?

Pongamos (como ejemplo) al sector privado: cuando éste va a hacer una inversión nueva, tiene su plan de inversión ya aprobado.

Entonces, ese plan de inversión y ejecución (en el caso del sector público) ya debería contar con la ley aprobada por el Congreso, y además debería ser un plan comprehensivo e integral, que tenga en cuenta los problemas de cada región.

Esta especie de manual se necesita tener ahora.

Con los problemas políticos que enfrenta el gobierno actualmente y cuando la campaña electoral ya está a la puerta. ¿Cree que quiera y pueda llevar adelante ese plan?

Tiempo para hacerlo y recursos, tiene; en cuando la decisión política, para ello mi respuesta es menos clara.

Pero el tema es que los incentivos están un poco alineados para que sí lo haga.

¿Cuáles son esos incentivos?

Uno es que, cualquiera que herede el gobierno tendría una mejor forma de asignación de recursos públicos, entonces la elaboración de ese plan no va a ser atacado por otros partidos.

Dos, que (el Gobierno actual) podría dejar una mejor imagen y volver con posibilidades para las elecciones generales del 2021 y, tres que al resto de partidos también le conviene que se ejecute ese plan.

“Problema del déficit en cuenta corriente no es temporal”

Para Liliana Rojas-Suárez, será difícil cerrar el déficit de la cuenta corriente de la balanza de pagos (que llegó a 6% del PBI en el segundo trimestre y terminará el año alrededor de 5%) porque no se trata de un problema temporal atribuido solo a la caída de los precios de los minerales (commodities en general).

Se trata de que también han caído los volúmenes exportados (o no se han exportado en la magnitud esperada, como en el caso del cobre) debido a problemas internos del país (conflictos sociales, regulación ambiental, huelgas, e incluso inseguridad).

Además, remarca la economista, dada la tendencia al incremento del valor del dólar en todo el mundo, en un contexto de caída del precio del petróleo, ello afectará los precios de los minerales (y demás commodities), haciendo incluso que ya no sean rentables, por lo que los inversionistas podrían decidir aplazarlos.

“Entonces, yo no veo tan de corto plazo este problema de la cuenta corriente, porque además de estos problemas internos que demoran los proyectos de minería, al bajar el precio del petróleo posiblemente algunos proyectos ya no sean tan rentables como antes, por lo que la demora (atraso) puede volverse voluntaria”, precisó.

“Alza del costo del financiamiento puede atrasar decisiones de inversión”

| 2 de Julio de 2020

Entrevista a Liliana Rojas-Suárez, economista, investigadora principal del Center for Global Development

Por: Luis Hidalgo Suárez

(Gestión, 21 de Agosto del 2014)

En entrevista con gestión, la economista advirtió que en un contexto en el que está disminuyendo la rentabilidad de proyectos de inversión, se podría romper el puente de inversión que garantice el crecimiento económico del país.

Llegan datos mixtos respecto a la economía mundial. ¿Cómo está la economía de Estados Unidos?

Está bastante bien y mejorando. El ‘bache’ del primer trimestre asustó a muchos, pero el segundo mejoró y las perspectivas para el tercero y cuarto son buenas. De Europa no hay mucho que decir, no se perciben cambios importantes en las políticas y está creciendo muy débil. En parte, ello se debe a que en Europa no existen mecanismos de reestructuración de deudas.

¿En ese contexto, cómo se comportarán los precios de las materias primas?

Los precios de las materias primas definitivamente no se van a recuperar a niveles altos. Si bien el crecimiento de EE.UU. podría hacer prever lo contrario, el crecimiento de China se está desacelerando y va a desacelerar más. Este año prevé 7.5% y creo que la va cumplir, pero a costa de demasiada expansión fiscal en inversiones que no necesariamente son productivas.

Entonces, por el lado de los precios y demanda de materias primas prevé un panorama negativo para economías como el Perú…

Así es, pero hay más, está el tema del tapering (retiro del estímulo monetario) y el alza de la tasa de interés por parte de la Reserva Federal de los EE.UU.

La FED anunció que en octubre próximo terminaría el tapering y subiría la tasa de interés a mediados del 2015…

Lo que pasa es que, en mi opinión, la FED está hoy entrampada en sus propios anuncios. Dijo que aumentaría su tasa de interés cuando bajara la tasa de desempleo en EE.UU. a 6.5% y cuando la inflación pasara la valla del 2%. El desempleo está en 6.1% y las proyecciones de inflación señalan que estará entre 1.8% y 2.2%, pero la FED dice que el desempleo de largo plazo es 6% y no 6.5%, y los analistas dicen que ya es tiempo de subir la tasa de interés.

¿Lo hará la FED, o esperará hasta mediados del 2015?

Ante el dilema de asegurarse de que la economía de EE.UU. esté totalmente recuperada y el riesgo de formar burbujas en los mercados de activos, la FED ha escogido lo primero, sabiendo que está tomando un riesgo.

¿Cuál es ese riesgo?

Los mercados de acciones en EE.UU., están ahora disparados. Pero lo que preocupa más es que el rendimiento de los bonos ‘basura’ (junk bonds) está muy alto. Entonces, la FED enfrenta un entrampamiento porque, si se recuerda, en mayo del 2013, cuando solo anunció que iba a comenzar el tapering, los mercados financiero a nivel mundial se volvieron locos y no quiere que vuelva a pasar eso si ahora anuncia una subida de tasas de interés; sin embargo, eso es lo que aconsejan los indicadores. Creo que la FED esperará.

¿Qué efectos puede tener eso para nuestro país?

Actualmente muchas corporaciones de Latinoamérica y de Perú están encontrando muy fácil colocar bonos en el exterior de capitales, es decir, ya no se están endeudando tanto en el sistema bancario (porque además las regulaciones bancarias se han endurecido). Mi preocupación es que si el aumento de la tasa de interés de la FED se demora y el endeudamiento de las empresas de la región a través de bonos continúa, cuando suba la tasa de interés de la FED, el costo de este financiamiento les pegará (subirá) y, además, esos bonos ya no serán atractivos (baja su rendimiento) en el mercado internacional.

¿Puede explicar eso?

A los proyectos de inversión nuevos que se están anunciando para el Perú, la subida de la tasa de interés de la FED los puede agarrar en el momento en el que estructuran su financiamiento, en cuyo caso el costo financiero podría subir.

El crecimiento de la economía peruana ha venido desacelerándose, pero las proyecciones oficiales indican que en el segundo semestre dará la vuelta y creceremos este año 4.0% a 4.5%. ¿Cómo ve el panorama?

Yo diría que máximo crecerá 4% este año. Definitivamente en esto hay factores externos, lo cual se demuestra en el hecho de que casi todas las economías de la región están desacelerando, pero también hay factores internos como el tema de la corrupción en gobiernos nacionales y sus efectos en la inversión pública. El tema es que muchos proyectos de inversión nuevos van a comenzar y si no hubiera ninguna restricción, con el ingreso de estos, la economía peruana podría seguir creciendo impulsada, pero eso no es tan sencillo.

¿Por qué?

Porque no solo es el hecho de que esos proyectos se decidan hacer (estén adjudicados) sino que está el tema del costo del financiamiento, que ya comenté, y el de las expectativas de rentabilidad de los mismos en un nuevo escenario mundial en el que China ya no crecerá tanto como antes. Entonces, probablemente el crecimiento del Perú se va a recuperar en el segundo semestre, pero yo no estaría tan optimista hacia más adelante por los problemas señalados, a los que se suman los de siempre: no se ha hecho mucho para ganar productividad, instituciones, infraestructura, capital humano, innovación, etc.

¿Cómo califica las medidas reactivadoras que ha dado el Gobierno para impulsar la demanda?

Yo diría que hasta cierto punto ha sido tímido y tardío, lo cual se ha juntado con el tema de corrupción en las regiones que ha atemorizado las decisiones de inversión pública. Pero, lo que va a jalar la economía peruana son los proyectos que ya están para iniciarse o han iniciado recién (Toromocho, Las Bambas, entre otros). Mi preocupación mayor es sobre el indicador de confianza.

No debe ría por que la encuesta del BCR dice que las expectativas de los empresarios se han recuperado…

Sí, pero viene afectado tanto por los factores externos: los inversionistas nacionales pueden preferir esperar a ver qué pasa con las tasas de interés de la FED, y ver cómo se acoda el mundo; como también por factores internos: estamos cerca de la etapa electoral presidencial. Por lo que puede ocurrir que se esté juntado lo que ocurre en el panorama internacional (subida de costos y disminución de rentabilidad) justamente con los factores internos. Y eso puede atrasar las decisiones de inversión de inversionistas nacionales.

¿Qué tanto debe preocupar la desaceleración del crecimiento de la economía?

Me preocupa el quantum, que la tasa de crecimiento caiga mucho no es buena señal. Pero más me preocupa si el ‘puente’ para asegurar el crecimiento futuro, que significan los nuevos proyectos de inversión grandes, se va a lograr o no.

Porque en el medio está toda esta subida de tasas de interés que viene de afuera (con el aumento de la tasa de la FED) y puede romper ese puente de crecimiento entre, además de los problemas que viene por el período electoral y porque no se ha avanzado mucho en el tema institucional y demás reformas (laboral, judicial, infraestructura) de segunda generación.

¿Qué se debería hacer?

Hay que tener un plan B, por ejemplo, líneas de crédito contingentes en el mercado. Pero además están las líneas de crédito de los organismos multilaterales; el Perú tendría que estar concretando ahora esas líneas de crédito (a tasas muy bajas por el grado de inversión que tiene) para que se activen en el momento que se requieran. Hay que prepararse.

¿Comparte la opinión de que el ‘milagro peruano’ se acabó?

En conferencias que he dado, siempre he dicho que no pongan al Perú como estrella, porque las estrellas se caen, y eso es parte de lo que viene pasándole a Brasil, a Chile. En el Perú se dieron muchas buenas cosas en materia económica, pero no un milagro, lo mejor fue el manejo macroeconómico que logró estabilizar la economía, y hay que mantener, pero hay reformas que se han quedado por hacer, por ejemplo, la del Poder Judicial, capital humano, reforma laboral, entre otros.

Moody´s elevó la calificación de riesgo crediticio del Perú argumentando la solidez fiscal. ¿Cuál es su opinión?