El Financial Times (FT) acaba de publicar un análisis integral sobre los problemas que inhiben la cobertura de las brechas de infraestructuras en todo el planeta, tanto en los países más desarrollados como en los emergentes. El déficit de infraestructuras es un problema global y las soluciones para enfrentarlos, como las que tenemos que superar los peruanos, deben hacer sentido para los actores globales como instituciones multilaterales, inversionistas y evaluadores de riesgos, tanto como para los actores locales, empezando por los ciudadanos, reguladores y políticos.

El informe del FT que presentamos líneas abajo, traducido y glosado por Lampadia, muestra los niveles de brechas no satisfechas en todo el mundo y hace una buena descripción de los principales problemas que hay que superar. De hecho establece que los gobiernos no tienen la capacidad financiera para superarlas y que es indispensable recurrir al sector privado. El mecanismo más adecuado resulta ser, como en el Perú, las APP (Asociaciones Público Privadas), pero este camino no está exento de dificultades.

De hecho subsisten limitaciones fiscales, dadas las necesidades de cofinanciamiento por el Estado, así como las dificultades de acceso a un financiamiento que tiene que comprometerse antes de que se genere ningún retorno, la fijación de los ingresos de los inversionistas, la fijación y aceptación de los pagos por servicios y/o peajes por parte de la población, la falta de estabilidad de reglas de juego (fundamental para inversiones de tan largo plazo) y la veleidad e irresponsabilidad de políticos populistas que pueden desequilibrar cualquier cometido de largo alcance.

Por estas dificultades es que en Lampadia, después de analizar un informe al respecto de The Economist: “The trillion dollar gap” (La brecha del trillón de dólares), de marzo del 2014, publicado en nuestro portal en abril 2014, propusimos una forma de enfrentar una buena parte de estos problemas, especialmente los de financiamiento, involucrando a las instituciones multilaterales para superar las limitaciones fiscales, reducir los riesgos políticos y de imagen con la población. Ver: Sobre como financiar e invertir US$ 80,000 millones.

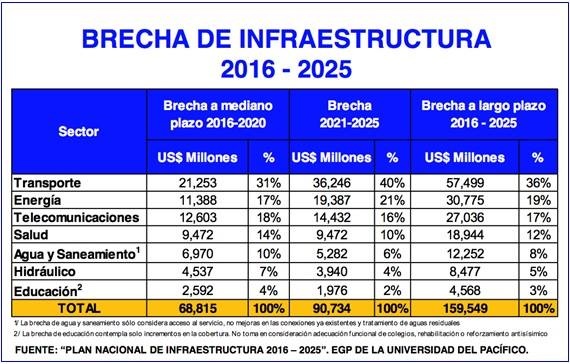

En esta ocasión, después de haber reseñado hace pocos días, el importante Primer Congreso Internacional de Infraestructuras y Desarrollo, que recalculó nuestra brecha en US$ 160,000, es muy importante evaluar las experiencias internacionales y la identificación de las trabas más usuales (Ver en Lampadia: A ponernos al día en infraestructuras), presentamos el análisis del FT y nos comprometemos a convocar a un debate sobre las dificultades indicadas y sus eventuales soluciones, en el futuro inmediato para compartir sus conclusiones con nuestros lectores. Ver a continuación el análisis del FT:

Infraestructura: Cubriendo la brecha

Por John Authers, publicado en Financial Times el 9 de noviembre 2015.

Traducido y glosado por Lampadia

¿Por qué existe todavía un déficit anual de US$ 1 millón de millones de inversión en proyectos del sector público?

Los políticos y los inversionistas están de acuerdo: existe una “brecha de infraestructuras”, es global y es cerca de US$ 1 millón de millones por año. Desde los EEUU y Europa hasta el mundo emergente, hay una acumulación de proyectos atrasados que se necesitan para impulsar el crecimiento, mientras que los inversionistas institucionales están desesperados por encontrar inversiones (como por ejemplo en infraestructuras) que les ofrezca un retorno que no esté relacionado con la volatilidad del mercado y los mercados de bonos.

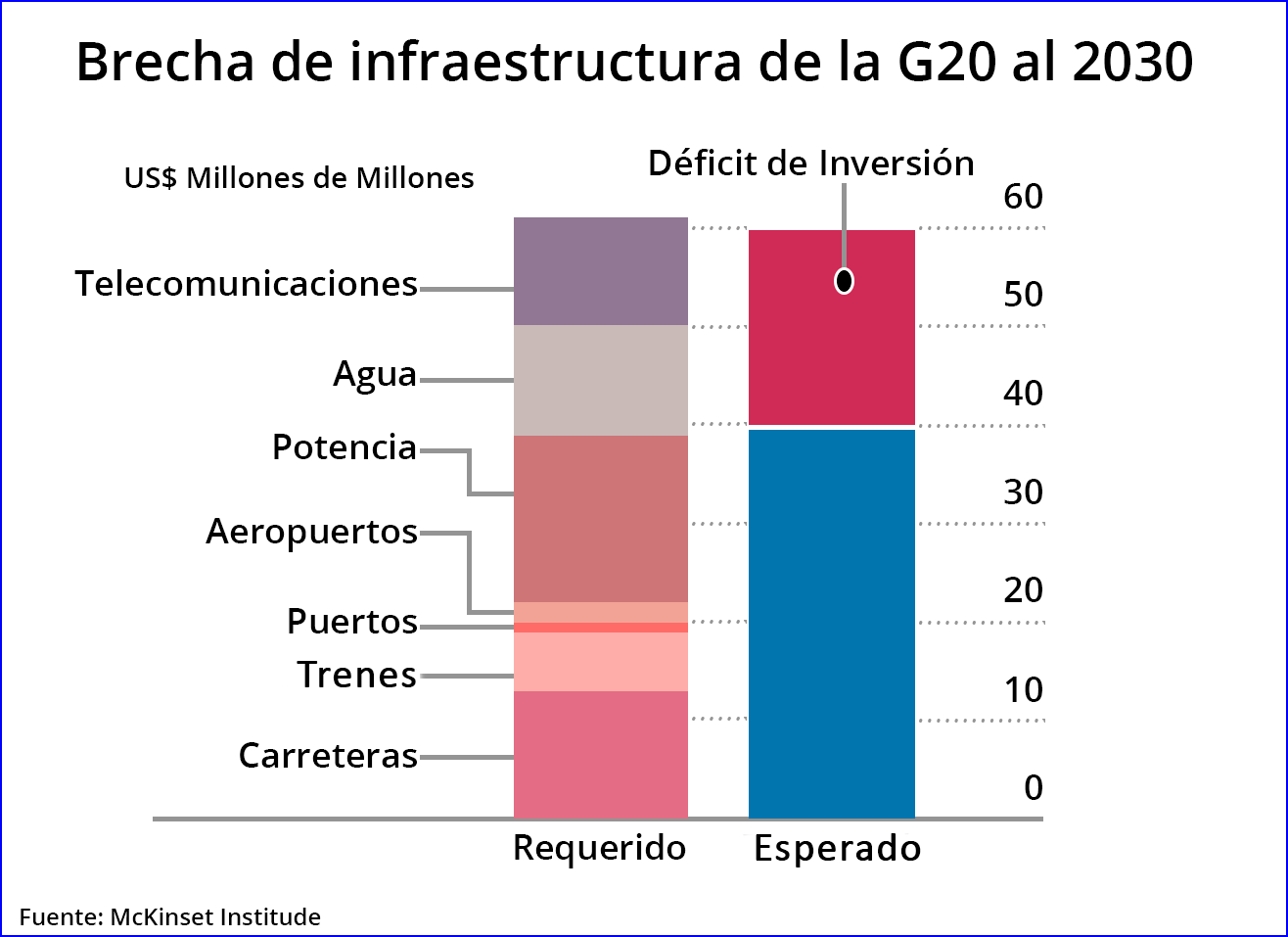

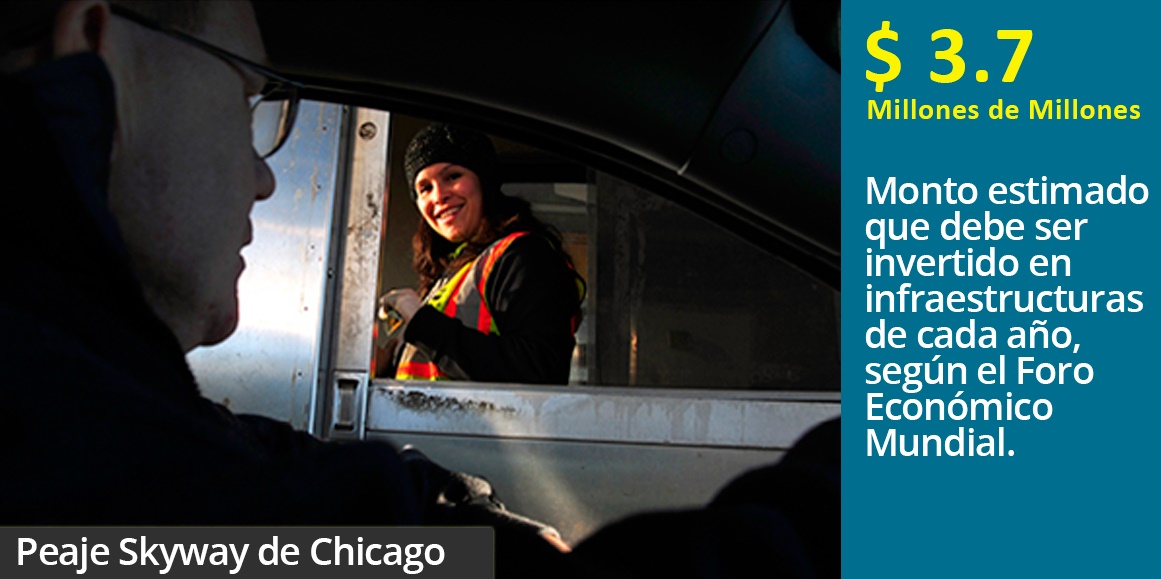

Sin embargo, el déficit se mantiene. El Foro Económico Mundial estima una necesidad global de US$ 3.7 millones de millones en inversión en infraestructuras cada año, mientras que sólo se invierte US$ 2.7 mil millones, en su mayoría por los gobiernos. Según el Banco Mundial, la inversión en 2015 se mantendrá igual o disminuirá en comparación con 2014. La consultora McKinsey estima que en los próximos 15 años, la necesidad de los países del G-20 para proyectos de infraestructuras (de alrededor de US$ 60 millones de millones), no será cubierta en aproximadamente US$ 20 millones de millones.

“Los desafíos son tanto del lado de los proyectos como de la oferta de capital”, dijo Bertrand Badré, director gerente del Banco Mundial, en su reunión anual en Lima el mes pasado. “Simplemente no hay suficientes proyectos viables.”

Para cualquiera que haya sufrido con cortes de energía, haya comprado botellas de agua de los vendedores ambulantes o haya luchado el estancamiento en las ciudades de mercados emergentes, la idea de que hay muy pocos proyectos es increíble. En los EEUU, la Sociedad Americana de Ingenieros Civiles estima que el envejecimiento y la infraestructura inadecuada (desde los problemas de energía hasta atascos en el tráfico) le costaría a cada familia americana US$ 28,000 en ingresos para el año 2020 si las tendencias de inversión permanecen iguales.

La infraestructura de Estados Unidos se remonta a los grandes programas de construcción de la década de 1930 y 1950 y muchos de ellos se encuentran en un estado vergonzosamente pobre. El año pasado, el vicepresidente estadounidense Joe Biden se quejó de que “si se le vendara los ojos a alguien caminando a través del aeropuerto de La Guardia en Nueva York, diría: ‘’Tengo que estar en algún país del tercer mundo. No estoy bromeando”. Las autoridades locales están tratando de recaudar dinero para una gran remodelación, incluyendo la demolición del edificio de la terminal central, a través de una asociación público-privada.

En el mundo emergente, el gasto en infraestructuras se ha convertido en una cuestión geopolítica, llevando a China a poner en marcha el Banco de Inversión en Infraestructura de Asia para competir en el financiamiento de proyectos. Para muchos países, los proyectos en materia de transporte, energía, agua, saneamiento y conectividad a Internet son vitales para el desarrollo. Incluso en Europa, donde la infraestructura pública tiende a estar en mejores condiciones, la inversión privada ha caído en los últimos 10 años, según Standard & Poors. La necesidad más obvia, sin embargo, no siempre se traduce en proyectos en los que el sector privado puede o va a invertir.

Incentivo a la inversión

“No hay absolutamente ninguna correlación entre la magnitud de las necesidades de infraestructuras y las oportunidades para el sector privado”, dice Jim Barry, director de infraestructuras de BlackRock, el administrador de activos más grande del mundo, que comenzó a invertir en infraestructuras en 2012 y ahora tiene US$ 8 mil millones en el sector.

Los críticos dicen que los gobiernos a menudo vienen con una lista de proyectos, pero no hacen un buen trabajo para convencer a los inversionistas adversos al riesgo que el proyecto es necesario, o que será suficientemente rentable. Por lo tanto, el dinero permanece embotellado en las instituciones, los proyectos siguen sin construir y la brecha de infraestructuras se ensancha.

“Es realmente un obstáculo de las políticas públicas. Tienen que ser pagados y los gobiernos tienen que encontrar una fuente de ingresos”, dice Cherian George de FitchRatings. “Si hubiera un marco financiero y fiscal sostenible, los fondos y la deuda estarían allí en un día.” [Ver nuestro análisis original sobre el tema en el que proponíamos una solución fiscal que permitiera facilitar el flujo de los proyectos: Sobre cómo financiar e invertir US$ 80,000 millones].

“Los Fondos de Pensiones y de capital privado están diciendo ‘tenemos el dinero – dennos los proyectos”, dice Rohan Malik, director de Ernst & Young de mercados emergentes. “La pregunta es, ¿cómo podemos ayudar a que los gobiernos alisten los proyectos?”

Para los gobiernos, tratar con el sector privado presenta un dilema político fundamental – cobrarle al público por bienes que consideraban anteriormente como gratis es impopular.

La Costa de Marfil tomó la valiente decisión de elevar su gasto en infraestructuras de aproximadamente 2 a 6 % del PBI el año pasado. Esto vuelve más difícil pagar los programas redistributivos, pero en un país con una cobertura eléctrica de tan solo 43 % y donde sólo el 8 % de las carreteras están pavimentadas, el gobierno decidió que era esencial. Durante los próximos cuatro años, tiene el objetivo de poner en práctica 94 proyectos valorizados en US$ 25 mil millones, aunque sólo 14 de ellos son elegibles para APPs.

“Incluir al sector privado es importante, pero tenemos que ser capaces de cubrir el costo de estos proyectos con una buena estructura de precios”, dijo Nialé Kaba, la ministra de Economía y Finanzas de la Costa de Marfil. “En mi país, la infraestructura pública era gratuita. Hay muchos grupos de presión”.

Esto significa, dice, que el sector privado tiene que ser razonable en sus expectativas de ingresos y que los políticos tienen que vender sus proyectos a los votantes. “Si este diálogo no es lo suficientemente franco, el gobierno no va a ser capaz de establecer los precios adecuados. También tenemos que sensibilizar a la población local y decirle a la gente que estas APPs son necesarias”.

Ese peligro es más grave para los inversionistas en la era de las redes sociales como Twitter. “La presión transmitida a través de los medios sociales es la principal fuente de los gobiernos. . . [de] lo que la gente llama “riesgo político”, dijo Thierry Deau, de Meridiam Group, que maneja tres grandes fondos de infraestructuras para las instituciones. “La sociedad civil es activa y es importante que los gobiernos y el sector privado participen.”

Hay muchos obstáculos potenciales. La manipulación de los precios de un proyecto puede dar lugar a un desastre financiero. Las autopistas construidas en México entre los años 1980 y 1990 con financiación privada terminaron quebrando ya que el público se resistió a los altos peajes y utilizó carreteras alternativas gratuitas que eran más lentas.

El sector público en general también tiene que recaudar algo de dinero antes de pedirle apoyo al sector privado, pero las necesidades de infraestructuras están aumentando al igual que el gasto público está frenado por la austeridad y los problemas de crédito. S&P, en un informe el mes pasado, encontró que entre 2003 y 2012, 16 países de la eurozona cortaron inversiones en transporte en medio de aumentos de la deuda del gobierno general y créditos del sector privado al gobierno como proporción del PBI. ‘Asequibilidad’ y ‘austeridad’ fueron las razones más citadas por el déficit de financiamiento.

Luego está el problema político. Es probable que la vida útil de una pieza de infraestructura sea mucho más larga que la de un gobierno democrático. Así que para los funcionarios del Banco Mundial, puede ser más fácil vender la idea de proyectos de infraestructura cuando los inversores pueden estar seguros de que no va a haber un cambio de gobierno pronto.

Vientos en contra

Incluso sin obstáculos, existe el riesgo de que los políticos intenten reescribir los términos de un acuerdo. En Europa, España redujo de forma retroactiva los subsidios para los productores de energía solar, causando la ira de los fondos de pensiones, Francia trató de reducir los peajes de la Autoroute y Noruega cambió la normativa para el ingreso de oleoductos poco después de la recaudación de fondos de los inversionistas.

Pero los gobiernos tienen razón en temer los compromisos a largo plazo que exigen los inversionistas que vienen con grandes pagos a empresas privadas por muchos años después de que las instalaciones se hayan construido. La iniciativa de financiación privada del Reino Unido logro con éxito el financiamiento, pero afrontó un largo periodo de impopularidad política.

La demanda para invertir en las infraestructuras de instituciones es clara. Una encuesta realizada el mes pasado a grandes fondos de pensiones por la consultora Create en Londres encontró que el 38 % tenía la intención de aumentar su inversión en infraestructuras durante los siguientes tres años – volviéndolo más popular que el capital privado, fondos de cobertura o la mayoría de fondos. Las compañías de seguros por sí solas han dirigido una asignación de US$ 80 mil millones al año en infraestructuras.

Amin Rajan, quien elaboró el informe Create, dice que uno de los principales obstáculos para convertir la demanda en realidad es la tendencia de los gobiernos “de cambiar objetivos todo el tiempo”. Los fondos de pensiones no están preparados para asumir los complejos riesgos políticos involucrados, dice.

El riesgo no es tanto la agitación política sino la posibilidad de que los gobiernos tengan dudas sobre los contratos a largo plazo y traten de transferir los riesgos adicionales a los inversionistas que están interesados principalmente en proyectos de infraestructuras de bajo riesgo.

“Las personas interesadas en las infraestructuras tienden a compararlo con la renta fija [tener un bajo riesgo y retorno], no con el capital privado”, dijo Gavin Wilson, jefe de la sección de gestión de activos de la Corporación Financiera Internacional. “Las personas no se impresionan por los altos retornos porque lo que realmente quieren es menor riesgo.”

Ese es un problema grave, especialmente en los mercados emergentes, donde un nuevo puerto o autopista es una oportunidad para conseguir un alto rendimiento, pero no es una inversión de bajo riesgo como un bono. Al mismo tiempo, las infraestructuras, con un ingreso que tiende a subir en línea con la actividad económica, es vista como una cobertura contra la inflación, lo que hace más difícil atraer a los inversionistas en situaciones que, como la de ahora, se avecina que los precios podrían permanecer bajos durante algún tiempo.

Otro problema es que los proyectos de infraestructuras necesitan prácticamente todos sus fondos por adelantado, mucho antes de cualquier pago de compensación, que puede tomar décadas. “Es una diferencia fundamental con otros negocios y servicios y completamente diferente a la salud o la educación. Todo el dinero tiene que llegar antes de que haya nada concreto”, dijo Wilson.

“Es menos sobre si hay financiamiento y más sobre la calidad de los proyectos”, dijo Dimitris Tsitsiragos, vice-presidente del IFC (el brazo financiero del Banco Mundial). “Hacer que el proyecto sea viable desde el inicio es fundamental, ya que es la condición que lo hará sostenible.”

Los bancos multilaterales de desarrollo desempeñan un papel clave en esta área. En lugar de ayudar con la estructuración de productos financieros, pueden asesorar sobre la creación de un “pipeline” de proyectos prioritarios, y asegurarse de que sea lo suficientemente fuerte como para ganar respaldo.

“Hay contratos [a menudo] muy complejos y se necesita una mayor estandarización”, dice Barry de BlackRock. “Eso no existe en los EE.UU. Hay cierto progreso, pero se necesita algún elemento de intervención federal para crear los elementos de estandarización y un marco legal”.

Ampliando

La estandarización es aún más importante en los mercados emergentes. Esto ha desatado una campaña para crear grandes fondos con suficientes proyectos para reducir el riesgo mediante la diversificación. Tanto el IFC como Meridiam están construyendo fondos que, eventualmente, podrían contener un máximo de 20 proyectos. Ellos ayudarán a diseñar los proyectos antes de buscar otros socios de inversión.

Una solución más radical está siendo fomentada por los fondos de pensiones canadienses, quienes están tratando de eliminar por completo al intermediario. Caisse de dépôt et placement du Québec, que administra más de US$ 250 mil millones en activos de fondos de pensiones, lanzó este año una filial para gestionar toda la preparación del proyecto en sí.

“El gobierno define la iniciativa de la política pública, como por ejemplo para algún tipo de infraestructura de transporte público”, dice Michael Sabia, presidente ejecutivo de CDPQ. “Luego escogemos uno y planificamos el proyecto y hacemos la ejecución. Financiamos el proyecto con los socios, somos propietarios y operamos la puesta en marcha”.

El objetivo, compartido por muchos, es que las infraestructuras evolucionen hacia una clase de activos reconocidos. “Si se reconoce como una inversión ajustada a un riesgo estable entonces el dinero fluirá en el tiempo”, dijo Badré, del Banco Mundial. “La falta de infraestructuras es aún más costosa. Solo hay que preguntarle a una familia sin agua potable o sin electricidad para iluminar su hogar.” L

Escuela pública en Belo Horizonte. Foto: Banco Mundial

Escuela pública en Belo Horizonte. Foto: Banco Mundial