A ponernos al día en infraestructuras

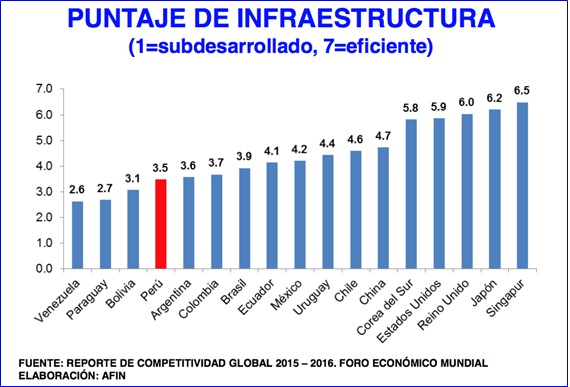

Una de las grandes falencias del Perú es su pobre nivel de infraestructuras. Estas son de dos tipos: económicas y sociales. Las económicas permiten un mejor nivel de competitividad de las actividades productivas del país. Las sociales permiten el acceso de los pobres a un mejor nivel de vida y a la economía de mercado. Ver la posición relativa de las infraestructuras peruanas con respecto al resto del mundo, en los siguientes dos gráficos.

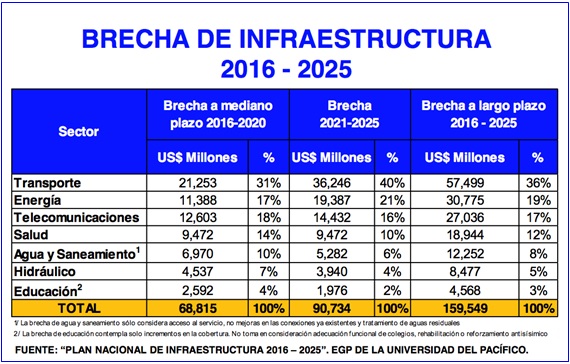

El gremio empresarial vinculado a las empresas privadas de servicios públicos (AFIN), donde se agrupan una buena parte de las operadores de las infraestructuras, acaba de recalcular la brecha de infraestructuras del país, presentada en un estudio de la Universidad del Pacífico. El nuevo cálculo, ha diferencia de los anteriores incluye las infraestructuras sociales en salud y educación. La nueva brecha se ha calculado en US$ 160,000 millones hasta el 2025, con US$ 69,000 millones al 2020. Ver sus componentes:

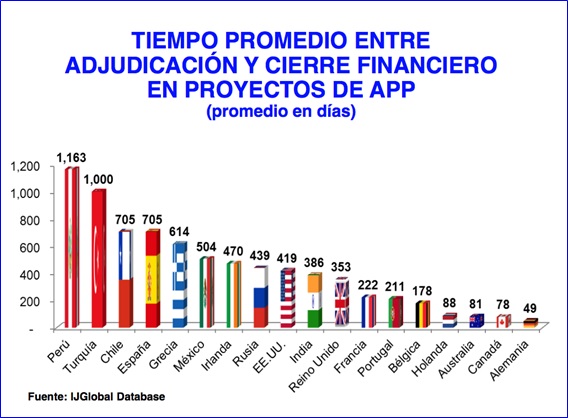

Además de la brecha de infraestructuras, tenemos grandes dificultades en el desarrollo de los proyectos de inversión. Primero en cuanto a la demora entre las adjudicaciones y los cierres financieros de los contratos de APPs, como puede verse en el siguiente cuadro comparativo con otros países. Además, una vez finalizados los convenios, se dan mil dificultades para el inicio de las obras, tanto por trámites con otras agencias del Estado, como los municipios y por inmensas dilaciones en los procesos de expropiación que son parte de los proyectos.

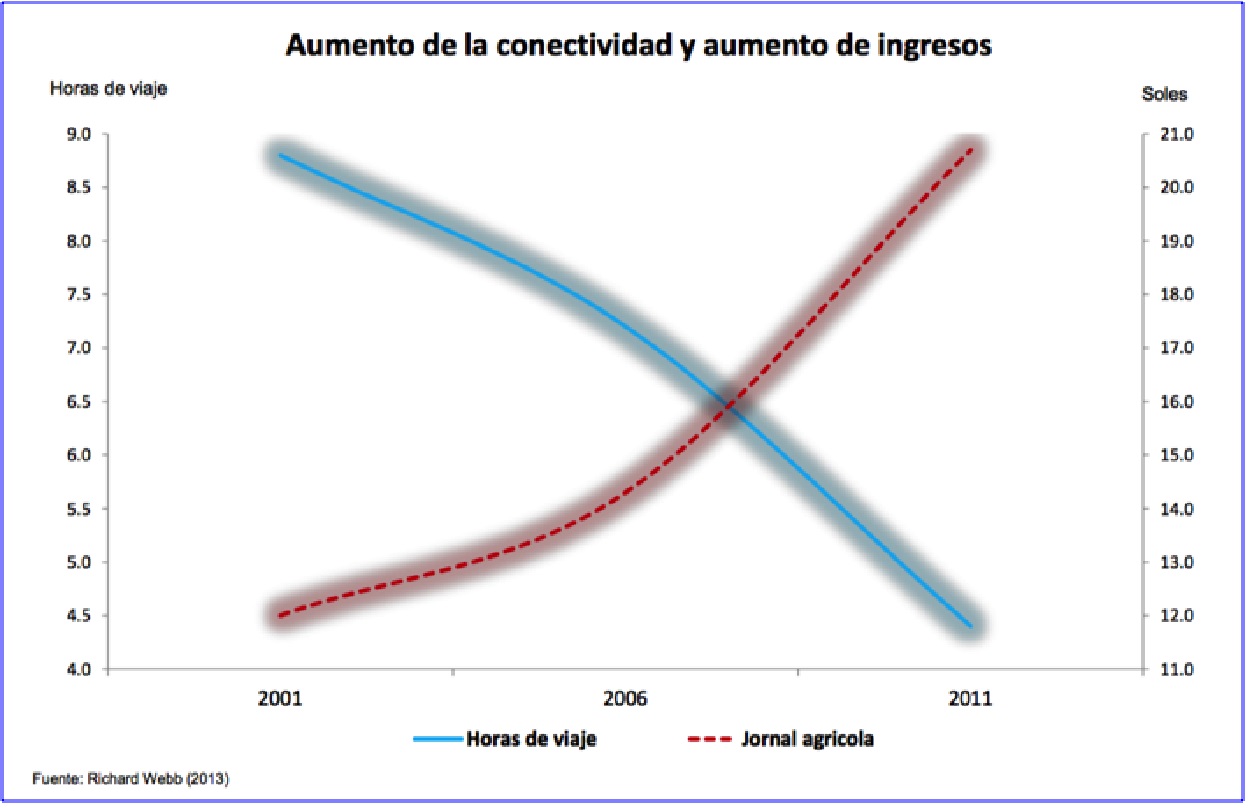

En cuanto al impacto de las infraestructuras entre los más pobres, el siguiente gráfico, del libro de Richard Webb, ‘Conexión y Despegue Rural’, muestra como el aumento de la conectividad rural, incide en la mejora de los jornales. Ver gráfico:

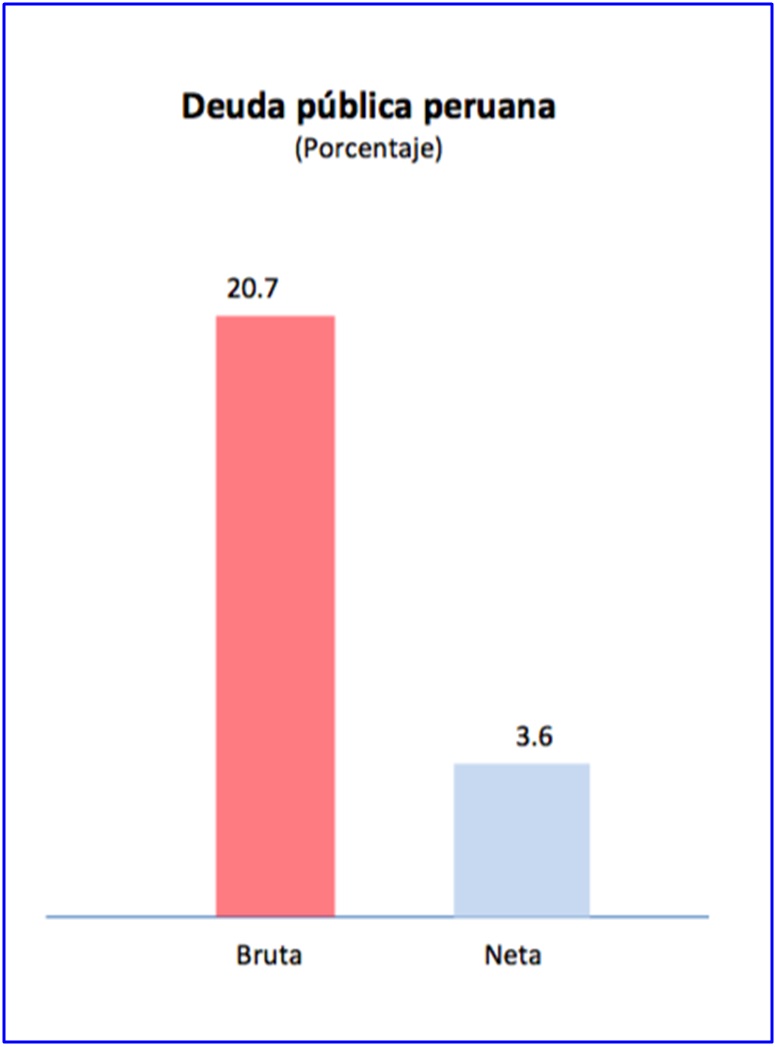

En cuanto al financiamiento de las infraestructuras en el Perú, hay que plantear las relaciones entre necesidades (brechas), ahorro y deuda pública. El Perú tiene reservas fiscales del orden de 15% del PBI y un nivel de deuda pública casi inexistente, 3.6% de deuda neta. En verdad es absurdo demorar el desarrollo de las infraestructuras que tienen un impacto económico y social tan importante, contando con amplias capacidades de financiamiento. Esta situación es solo producto de la falta de visión, capacidad de gestión e imaginación de las autoridades económicas del país.

Tradicionalmente, el financiamiento de las infraestructuras ha quedado en el ámbito del sector público, pero ante la envergadura del reto y el desarrollo de esquemas contractuales eficientes entre el sector público y privado, han tomado mucha relevancia las APPs, los cofinanciamientos y las iniciativas privadas, lamentablemente más en la teoría que en la práctica. Una de las mayores ventajas de los contratos de concesión de infraestructuras es que incluyen las provisiones necesarias para el mantenimiento de las instalaciones correspondientes, con lo cual queda asegurada la calidad de los servicios en el tiempo y evitándose los desastres históricos en los que se rehacía las mismas obras varias veces por el típico abandono en su mantenimiento.

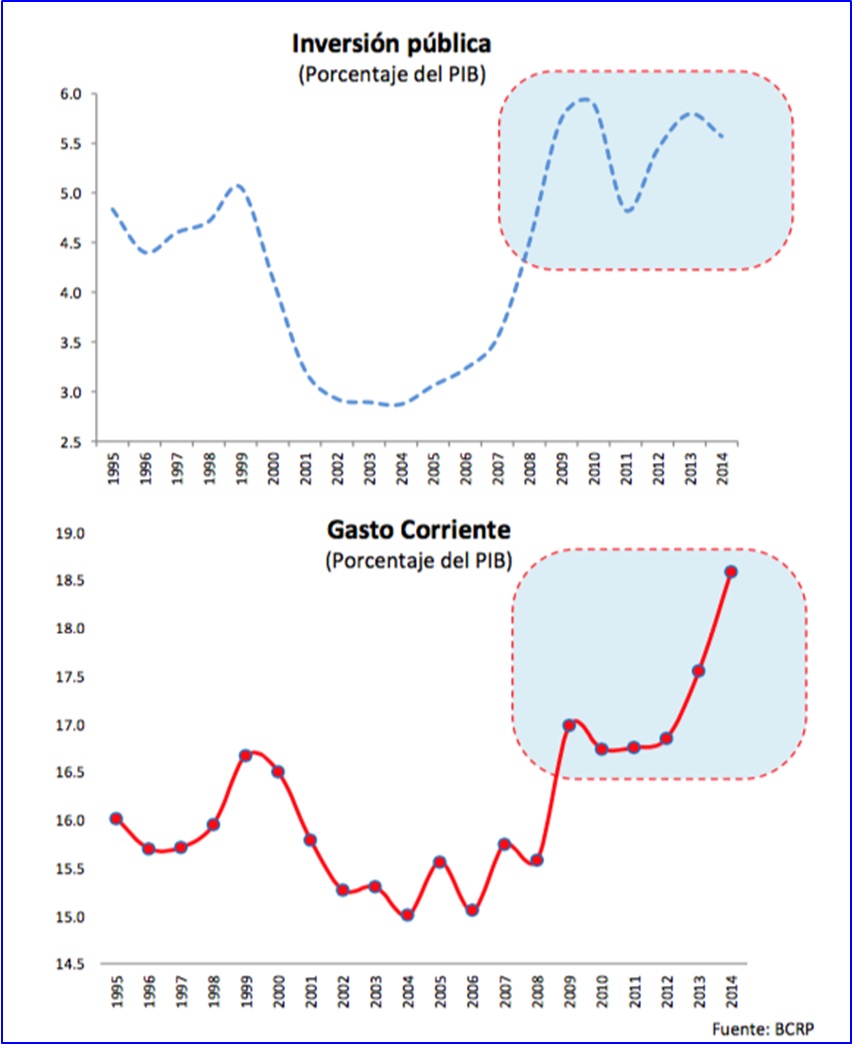

En su reciente presentación en el Congreso de Infraestructuras, el ex Ministro de Economía y Finanzas, Luis Carranza, ha criticado que se haya cambiado la regla de déficit fiscal que limitaba el crecimiento del gasto corriente y dejaba espacio para la inversión en infraestructuras. Desde su cambio, por parte del actual gobierno, se ha disparado el gasto corriente y no se ha sabido promover la inversión pública. Ver el siguiente gráfico:

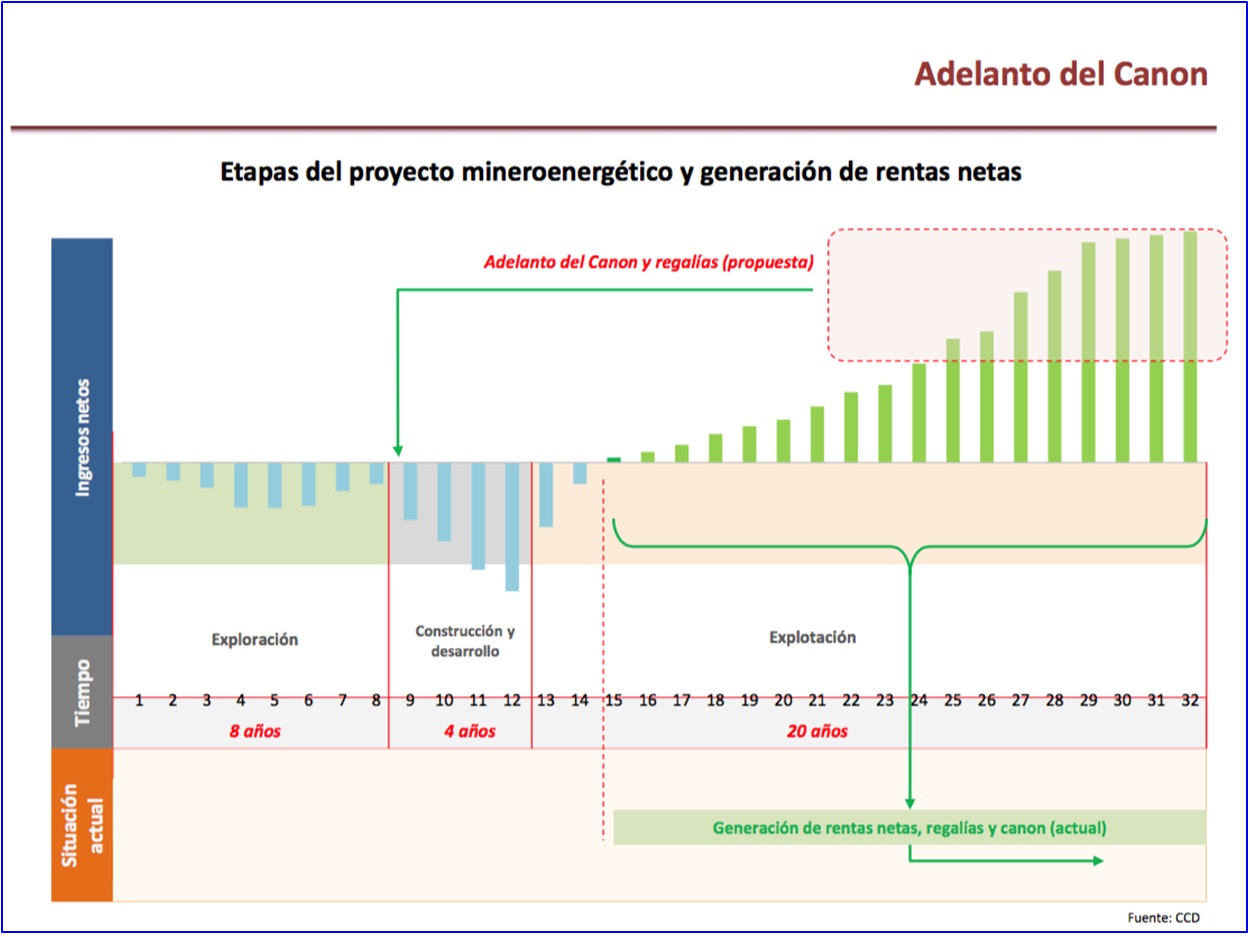

Carranza planteó además, la posibilidad desarrollar estructuras financieras que permitan adelantar los futuros recursos del canon y regalías de determinados proyectos, lo que permitiría acelerar los beneficios de los proyectos fortaleciendo el apoyo social. Ver la presentación de Carranza en el siguiente enlace: Política de Financiamiento de Inversiones en Infraestructura de Uso Público.

En Lampadia hemos insistido varias veces en la necesidad de ser ambiciosos e imaginativos para cerrar las brechas de infraestructuras en el menor plazo posible. Ver: Sobre cómo financiar e invertir US$ 80,000 millones y Estrategia para el financiamiento de las Infraestructuras. En esencia, nuestra propuesta de Lampadia pretende inyectar unas chispas que enciendan el debate sobre cómo financiar nuestros requerimientos de infraestructuras aprovechando las condiciones estructurales, favorables de nuestra economía.

Lamentablemente, el gobierno de la inclusión ha dificultado las inversiones en infraestructuras, a veces por desconfianza en el sector privado (al que algunos consideran una suerte de fuerza de invasión extranjera) y otras por los absurdos procesos burocráticos que han crecido como frondosas hiedras. Probablemente, solo queda esperar que el próximo gobierno tenga la responsabilidad necesaria para priorizar adecuadamente y sin complejos, mejores acciones de gobierno. Lampadia