Pensé que nunca más tendría que volver a escribir sobre la necesidad de cuidar las exportaciones y su complemento, las importaciones.

Resulta que ahora, el desubicado candidato de Perú Libre, Pedro Castillo, aparte de querer renacionalizar gran parte de la economía, controlar precios y destruir varias importantes instituciones públicas, también quiere desbaratar el comercio exterior volviendo a la nefasta política de sustitución de importaciones, “protegiendo al productor nacional”.

Pretende además malograr nuestros tratados de libre comercio, cortando el más importante camino para crear riqueza. Un camino que nos costó mucho aprender y desarrollar. En los últimos 30 años hemos consolidado nuestra capacidad de generar exportaciones de excelentes productos, variados y competitivos, y muy rentables para el país, con las que hemos creado millones de empleos de calidad y amplios recursos para el Estado, que lastimosamente, no supo aprovechar.

En la integración del Perú al exterior está el espacio de prosperidad para todos los peruanos. Nuestro potencial de exportar sigue siendo inmenso.

Podemos duplicar las exportaciones mineras

Nos hemos vuelto expertos en llevar alimentos frescos a los lugares más apartados del mundo y mercados más exigentes, creando empleo de calidad en el sector rural. Las agroexportaciones pueden seguir creciendo si el Estado no lo sabotea

Igualmente en pesca, incluyendo el gran potencial en acuicultura, con nuestro riquísimo mar, nuestras cochas serranas y nuestros ríos selváticos.

En productos derivados de la madera estamos en pañales. Nuestro potencial es de cinco veces el chileno, que exporta más de 8,000 millones de dólares anuales.

La lista no acaba con estos ejemplos, nuestro potencial es extraordinario.

Cortarle a los peruanos este camino para la generación de riqueza es un crimen de lesa patria.

El Perú equivocó su camino de desarrollo durante décadas. El gran cambio que permitió corregir esto se dio desde mediados de los años 90. No podemos volver a cometer errores tan graves.

En los estertores de las décadas perdidas, el año 91, escribí uno de mis primeros artículos, que ahora quiero volver a compartir con ustedes.

De Galaxias, marcianos y economistas

Pablo Bustamante Pardo Director de Lampadia Escrito originalmente en Expreso En 1991

Durante un último viaje astral conocí a un marciano que resultó haber sido un gran economista intergaláctico.

Curiosamente, su especialidad era la paleontología económica. Extrañado de esta rama de la Economía, le pedí me explicara los secretos de su oficio.

– ¿De dónde vienes?, me preguntó.

– Del Perú.

– ¿Y cuántos años tienes?

– Cuarenta y uno.

– ¡Entonces -dijo-, debes tener una buena idea de lo que ha pasado en tu país en los últimos 30 años!

– ¡Pues, sí!, respondí.

– Dame, entonces, un concepto económico que creas represente un residuo de lo acontecido durante ese tiempo.

Bueno. Pero, qué difícil, decía y pensaba yo…

– ¡Ya, profesor: estancamiento de las exportaciones!

– Muy bien, vamos, ayúdame a recorrer tu pasado…Mira, si las exportaciones estuvieron estancadas, también lo habrán estado las importaciones. Por lo tanto, el sector externo no pudo crecer. Ustedes habrán orientado su economía hacia adentro.

– Mmm.

– Esta orientación, por mucho tiempo, lleva también a la economía en conjunto al estancamiento, al no ser muy grande tu propio mercado. En este ambiente, el Estado no genera suficientes recursos y opta por cubrir sus gastos, ya sea creando inflación o interviniendo en la economía, regulando precios, criticando al inversionista por no hacer crecer la economía y, por último, reemplazándolo.

– Así es, así es.

– Finalmente, esto produce un Estado muy grande en una economía muy chica.

– …Claro

– Y esto trae corrupción y mercantilismo. Sin embargo, esto no puede haber sucedido sólo en tu país por tanto tiempo; tiene que haber sido algo regional. Todos los países de tu región habrán tratado de hacer lo mismo.

– Si, pues.

– Bueno. ¿Qué tipo de políticos habrán tenido ustedes? Políticos poderosos que reparten privilegios entre pocos y sólo esperanza y resentimiento entre muchos… Sus políticos, este tiempo, tienen que haber sido populistas; sí… tienen que haber sido populistas. En fin, un ambiente triste, de rapiña, de pelea por las pocas migajas de la torta de una economía pequeña…

– ¡No siga, por favor! Me hace revivir tiempos que, espero, no vuelvan.

– Entonces, vé; vé pronto a tu país y diles que no descuiden las exportaciones.

Lampadia

EEUU vs. China: ¿Una nueva Guerra Fría?

| 10 de Mayo de 2021

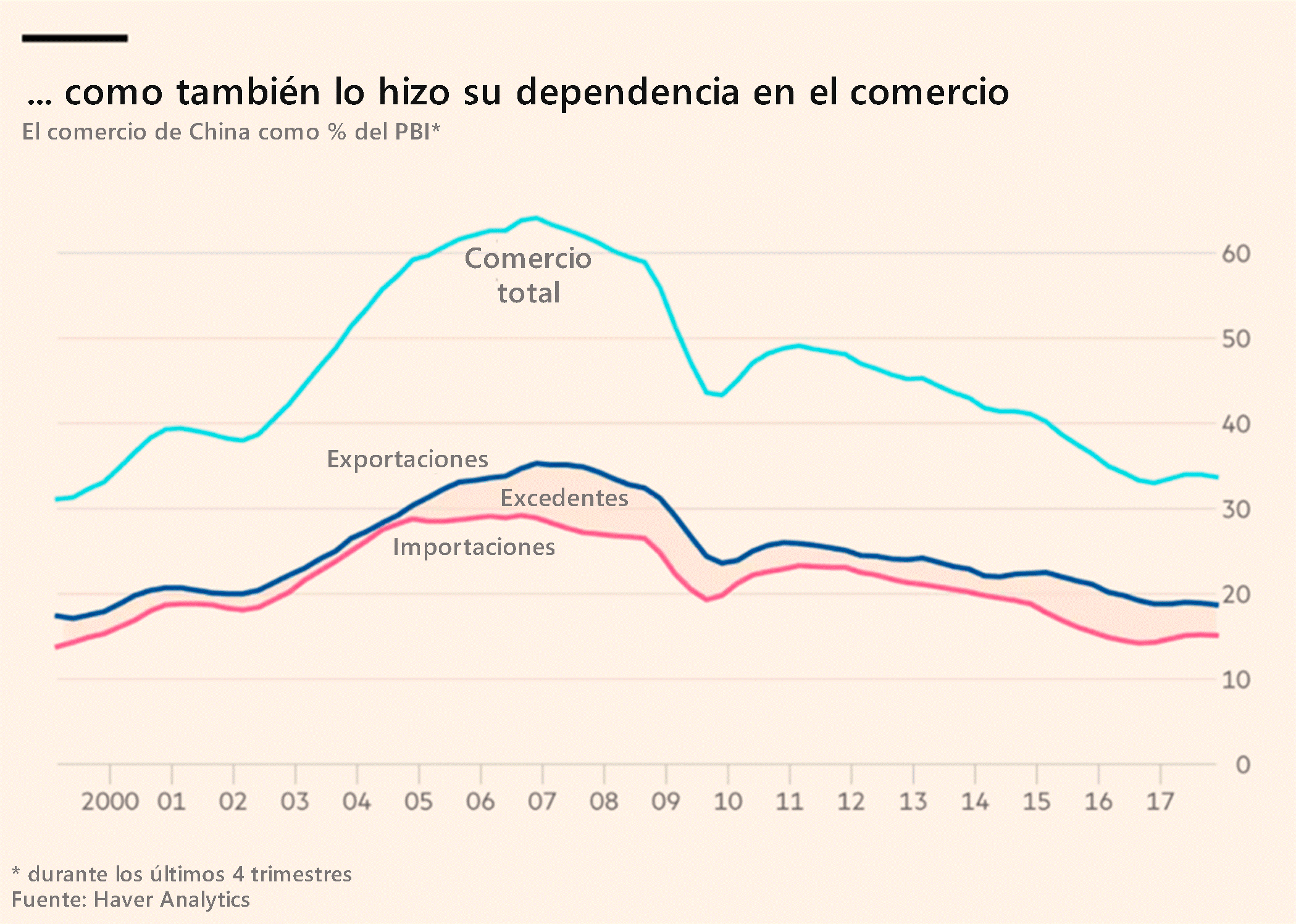

El mundo transita hacia una era de enfrentamientos por la egomonía global entre las grandes potencias, la declinante, EEUU, y la emergente, China. Este se inicia mediante una guerra comercial, pero con el transfondo de un enfrentamiento tecnológico y finalmente por el liderazgo global.

El avance económico de China en las últimas décadas, producto de las reformas de mercado impulsadas por Deng Xiao Ping a finales de la década de los 70 (ver Lampadia: Las tres grandes revoluciones de la modernidad en el Asia), es un hecho indiscutible que despertó suspicacias entre los hacedores de política de EEUU, con mayor énfasis entre aquellos que conforman la actual administración de Trump. Ellos alegan que los productores chinos – entre otras cosas – violentan los derechos de propiedad intelectual para favorecerse económicamente a costas de otras industrias extranjeras, incluida la americana. El reciente bloqueo comercial hecho por EEUU hacia Huawei y a otras 68 empresas chinas, por ejemplo, fue una medida acometida por el gobierno de Trump que refleja muy bien esta inquietud.

Así, lo que inició con una preocupación en Occidente, con el pasar de los años desembocó en una guerra comercial que a la fecha probablemente se encuentra en su fase más álgida, ante la reciente imposición de una tasa única de 25% de aranceles en productos chinos importados a EEUU, valorizados en US$ 200,000 millones y en productos estadounidenses importados a China por un monto de US$ 60,000 millones (verLampadia: Se agrava la guerra comercial EEUU-China). Lo realmente grave de estos recientes sucesos es que provocaron un cambio en la conducta de China frente al conflicto comercial, pasando de una actitud calmada y con predisposición a la negociación de un acuerdo comercial que beneficie a ambos países, hacia una actitud nacionalista recalcitrante, que ve a este altercado como una competencia del más fuerte.

Al respecto, The Economist recientemente indicó que este fenómeno se ha venido reflejando claramente en la prensa china en los últimos días. Señala, “Un aluvión repentino de comentarios sobre la guerra comercial en los medios estatales ha golpeado una nota de nacionalismo desafiante. “Si quieres hablar, nuestra puerta está abierta”, dijo un presentador del programa de noticias más visto de China el 13 de mayo, en un clip que se volvió viral. “Si quieres pelear, pelearemos hasta el final”.”

Ello por supuesto agota aún más las posibilidades de un buen cauce futuro de las negociaciones.

Dadas las desafortunadas circunstancias que ahora engloban el mencionado conflicto comercial, ¿Cuál sería el camino para abordar la creciente rivalidad entre ambas potencias económicas?

En un artículo publicado por The Economist (ver artículo líneas abajo) denominado “Un nuevo tipo de guerra fría”, se avistan algunas respuestas a esta pregunta desde un enfoque a favor de la globalización, como es costumbre en la popular revista británica.

A partir del análisis hecho por The Economist en temas que van más allá del comercio y las inversiones como la defensa nacional, la inmigración y el cambio climático, se puede concluir que a EEUU y China les conviene fortalecer sus alianzas y vivir bajo las mismas normas internacionales si quieren generar crecimiento de largo plazo, inclusive si no están de acuerdo en algunos lineamientos de política. Esto es sumamente crítico por ejemplo en lo concerniente a la innovación en EEUU, al ser esta altamente dependiente de una red de producción global, en la que China tiene una participación importante.

Ambos presidentes aún están a tiempo de retroceder en sus demagogias políticas si realmente les interesa un desarrollo sostenible para sus países. Esperemos que tomen consciencia en el breve plazo, antes de que dichas demagogias se tornen en pérdida de bienestar para sus ciudadanos.Lampadia

China vs EEUU Un nuevo tipo de guerra fría

Cómo manejar la creciente rivalidad entre EEUU y China

The Economist 16 de mayo, 2019 Traducido y glosado porLampadia

Pelear por el comercio no es la mitad de eso. Los EEUU y China están disputando todos los dominios, desde semiconductores a submarinos y desde películas de éxito a exploración lunar. Los dos superpoderes solían buscar un mundo donde todos ganaban. Hoy en día, ganar parece implicar la derrota de la otra parte, un colapso que subordina permanentemente a China al orden estadounidense; o un EEUU humilde que se retira del Pacífico occidental. Es un nuevo tipo de guerra fría que no puede dejar ganadores.

Las relaciones de las superpotencias se han agriado.

EEUU se queja de que China está haciendo trampa para llegar a la cima robando tecnología, y que al ingresar al Mar del Sur de China y acosar a las democracias como Canadá y Suecia, se está convirtiendo en una amenaza para la paz mundial.

China está atrapada entre el sueño de recuperar el lugar que le corresponde en Asia y el temor de que un EEUU cansado y celoso bloquee su ascenso porque no puede aceptar su propio declive.

El potencial de catástrofe se avecina. Bajo el Kaiser, Alemania arrastró al mundo a la guerra; EEUU y la Unión Soviética coquetearon con el Armagedón nuclear. Incluso si China y EEUU no llegan a estar en conflicto, el mundo sufrirá el costo, ya que el crecimiento se desacelera y los problemas quedan por superarse por falta de cooperación.

Ambas partes necesitan sentirse más seguras, pero también aprender a vivir juntas en un mundo de baja confianza. Nadie debe pensar que lograrlo será fácil o rápido.

La tentación es excluir a China, ya que EEUU excluyó exitosamente a la Unión Soviética, no solo a Huawei – que suministra equipos de telecomunicaciones de 5G y que esta semana fue bloqueada por un par de órdenes – sino a casi toda la tecnología china. Sin embargo, con China, eso pone en riesgo a los responsables políticos que intentan evitar la ruina. Se puede hacer que las cadenas mundiales de suministro pasen por alto a China, pero solo a un costo enorme.

En términos nominales, el comercio soviético-estadounidense a fines de la década de 1980 fue de US$ 2,000 millones al año; el comercio entre EEUU y China ahora es de US$ 2,000 millones por día.

En tecnologías cruciales como la fabricación de chips y 5G, es difícil decir dónde termina el comercio y dónde comienza la seguridad nacional.

Las economías de los aliados de EEUU en Asia y Europa dependen del comercio con China. Solo una amenaza inequívoca podría persuadirlos a cortar sus vínculos con ella.

Sería igualmente imprudente que EEUU se relaje. Ninguna ley de la física dice que la computación cuántica, la inteligencia artificial y otras tecnologías deben ser descifradas por científicos que tienen la libertad de votar. Incluso si las dictaduras tienden a ser más frágiles que las democracias, el presidente Xi Jinping ha reafirmado el control del partido y ha comenzado a proyectar el poder chino en todo el mundo. En parte debido a esto, una de las pocas creencias que unen a republicanos y demócratas es que EEUU debe actuar contra China. ¿Pero cómo?

Para empezar, EEUU debe dejar de socavar sus propias fortalezas y desarrollarlas en su lugar. Dado que los migrantes son vitales para la innovación, los obstáculos de la administración de Trump a la inmigración legal son contraproducentes. Lo mismo ocurre con su frecuente denigración de cualquier ciencia que no se adapte a su agenda y sus intentos de recortar la financiación de la ciencia (revocada por el Congreso, afortunadamente).

Otra de esas fortalezas radica en las alianzas de EEUU y las instituciones y normas que estableció después de la Segunda Guerra Mundial. La administración de Trump ha descartado las normas en lugar de apoyar a las instituciones y ha atacado a la Unión Europea y Japón por el comercio en lugar de trabajar con ellas para presionar a China para que cambie. El poder duro estadounidense en Asia tranquiliza a sus aliados, pero el presidente Donald Trump tiende a ignorar cómo el poder blando también fortalece las alianzas. En lugar de poner en duda el estado de derecho en el país y negociar la extradición de un ejecutivo de Huawei de Canadá, debería señalar el estado de vigilancia que China ha erigido contra la minoría uigur en la provincia occidental de Xinjiang.

Además de centrarse en sus fortalezas, EEUU necesita reforzar sus defensas. Esto implica un poder duro conforme China se arma, incluso en dominios novedosos como el espacio y el ciberespacio. Pero también significa lograr un equilibrio entre la protección de la propiedad intelectual y el mantenimiento del flujo de ideas, personas, capital y bienes. Cuando las universidades y los geeks de Silicon Valley se burlan de las restricciones de seguridad nacional, están siendo ingenuos o deshonestos. Perocuando los halcones de la defensa exageran con celo el rechazo de los ciudadanos chinos y la inversión, se olvidan de que la innovación estadounidense depende de una red global.

EEUU y sus aliados tienen amplios poderes para evaluar quién está comprando qué. Sin embargo, Occidente sabe muy poco acerca de los inversionistas chinos y los socios de empresas conjuntas y sus vínculos con el estado. Un pensamiento más profundo acerca de qué industrias cuentan como sensibles debería suprimir el impulso de prohibir todo.

Tratar con China también significa encontrar maneras de crear confianza. Las acciones que Estados Unidos pretende que sean defensivas pueden parecer a los ojos chinos una agresión diseñada para contenerla. Si China siente que debe contraatacar, una colisión naval en el Mar de China Meridional podría intensificarse. O la guerra podría seguir a una invasión de Taiwán por parte de una China enojada e hipernacionalista.

Por lo tanto, una defensa más fuerte necesita una agenda que fomente el hábito de trabajar juntos, ya que EEUU y la Unión Soviética hablaron sobre la reducción de armas mientras amenazaban la destrucción mutua asegurada. China y EEUU no tienen que estar de acuerdo para que concluyan que les interesa vivir dentro de las normas. No hay escasez de proyectos en los que trabajar juntos, incluidas las normas de Corea del Norte para el espacio y la guerra cibernética y si Trump le hará frente, el cambio climático.

Semejante agenda exige habilidad y visión de estado. Justo ahora estas características son escasas. Trump se burla del bien global y su base está cansada de que EEUU actúe como el policía del mundo. Mientras tanto, China tiene un presidente que quiere aprovechar el sueño de la grandeza nacional como una forma de justificar el control total del Partido Comunista. Se sienta en el vértice de un sistema que vio el compromiso del ex presidente de EEUU, Barack Obama, como algo para explotar. Los futuros líderes pueden estar más abiertos a la colaboración ilustrada, pero no hay garantía.

Tres décadas después de la caída de la Unión Soviética, el momento unipolar ha terminado. En China, EEUU se enfrenta a un vasto rival que aspira con confianza a ser el número uno. Los lazos comerciales y las ganancias, que solían cimentar la relación, se han convertido en una cuestión más por la que luchar. China y EEUU necesitan desesperadamente crear reglas para ayudar a gestionar la era de la competencia de superpotencias en rápida evolución. Justo ahora, ambos ven las reglas como cosas para romper.Lampadia

Trump desata dañina ‘Guerra Comercial’

| 10 de Mayo de 2021

Tal como amenazó en su campaña electoral, Donald Trump inició la imposición de acciones comerciales y regulatorias que, lamentablemente, está iniciando una ‘guerra comercial’. La disculpa es China, el éxito de China y sus impactos, reales y aparentes, en la economía de EEUU.

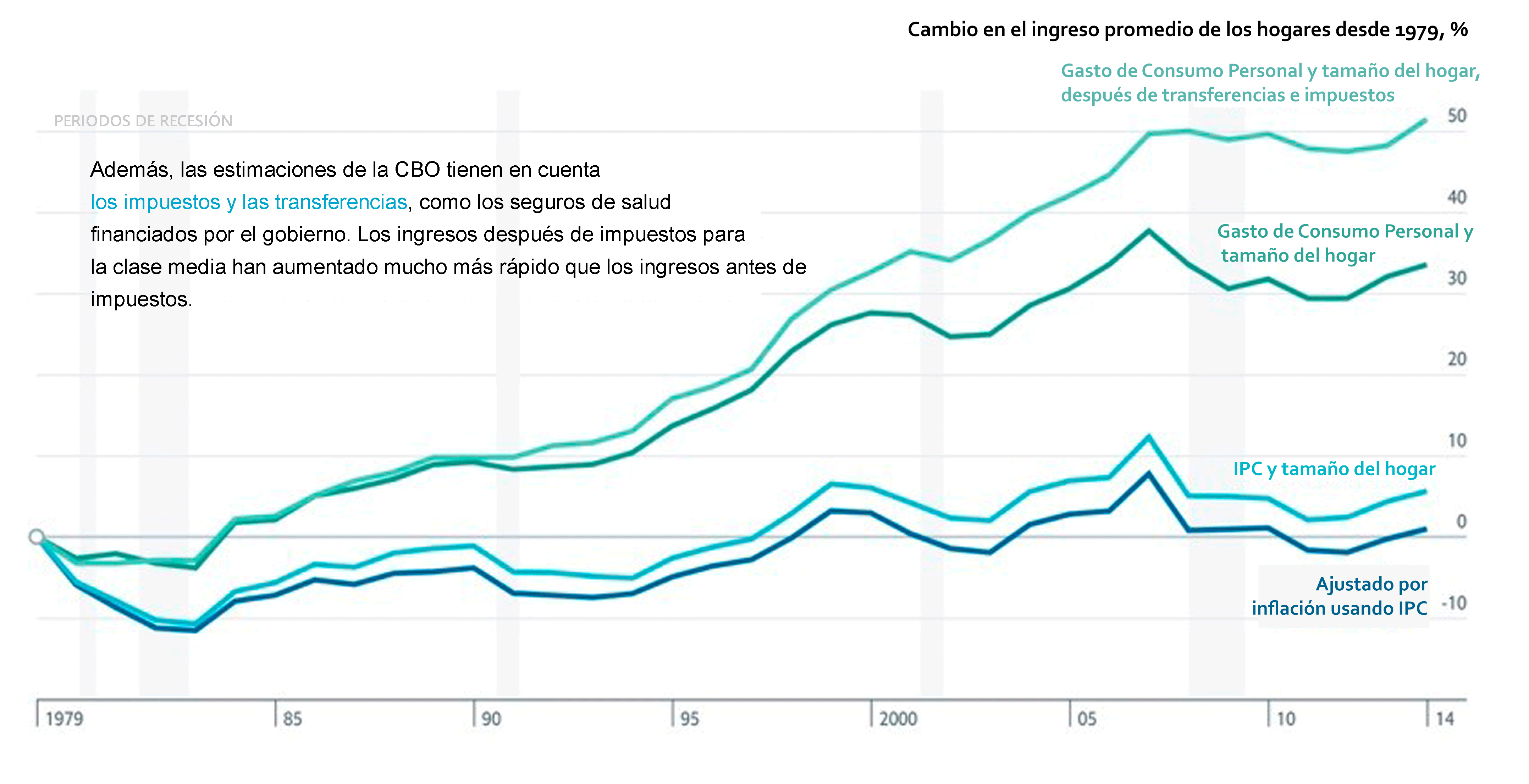

Como se ve en el siguiente gráfico publicado por The Economist esta semana, análisis recientes confirman, como indicamos en Lampadia: Nuevas investigaciones sobre la desigualdad en EEUU, que la aseveración sobre el estancamiento de ingresos de la clase media de EEUU, es equivocada, o llanamente falsa. Según esta información, el ingreso medio real, habría subido en un 50% desde 1979, lo que le quita todo sustento al populismo desatado en EEUU y llevado al gobierno por Trump. (En los próximos días presentaremos esta información en detalle).

Según The Economist, 28 de marzo, 2018: Even if America wins concessions, worry. Donald Trump’s trade policy is economically muddled and politically toxic. (Incluso si EEUU gana concesiones, preocúpese. La política commercial de Trump es económicamente enlodada y políticamente tóxica):

“Los errores sobre la economía de Trump, explican porqué sus políticas son tan irresponsables. En lugar de juntarse con otros países [supuestamente] afectados para ejercer presiones legales a China, Trump a amenazado a sus aliados. En lugar de trabajar con las reglas establecidas en el sistema de comercio, que EEUU ayudó a crear, y que a pesar de sus imperfecciones, le ha servido bien, pasa por encima de ellas a voluntad. Es particularmente imprudente al afirmar que las tarifas al acero y aluminio se justifican por temas de seguridad nacional (una carta de excepción bajo las reglas de la OMC, que debe usarse con moderación). Si EEUU mete su nariz en la OMC, ¿por qué no lo harían otros?

El resultado de una guerra comercial entre EEUU y China sería el de un espacio global que deteriora sustancialmente las posibilidades de crecimiento de los países emergentes. Por ejemplo, según Bloomberg, las primeras escaramuzas han determinado una disminución de la cotización del cobre, del orden de 10%, cayendo por debajo de los US$ 3 por libra. En el caso del Perú, esto significa una disminución de ingresos por exportaciones mayor a un millón de dólares.

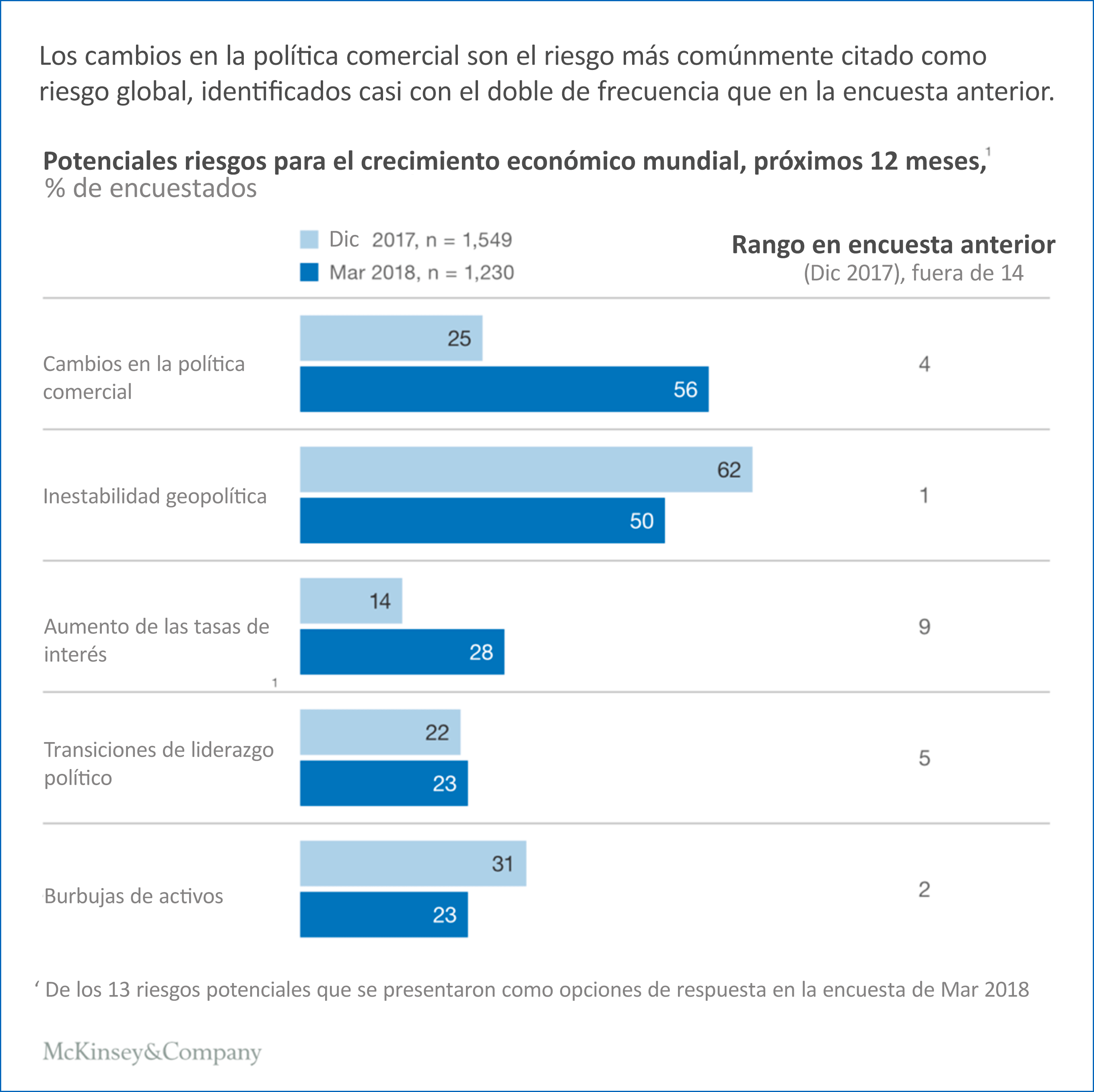

Por su lado, una reciente encuesta de McKinsey muestra que “los cambios en la política comercial son las causas más citadas como riesgo del crecimiento global, el doble de veces que en la encuesta anterior”:

El último evento de proteccionismo de Trump es en relación a las importaciones de acero. Efectivamente, las exportaciones de los excedentes de acero de China, han afectado severamente el mercado global. Esto tiene impactos en industrias pesadas en muchas partes del mundo, incluyendo al Perú, y lamentablemente hasta ahora no se ha podido llegar a acuerdos sólidos con la China. Ver en Lampadia: El acero chino inundará los mercados mundiales y Se vuelve a debilitar la industria del acero.

Pero las medidas que está tomando EEUU, van más allá del caso del acero, y más allá de China. Por lo tanto, puede traer el inicio de la temida guerra comercial, que consolidaría la ola anti-globalización y comercio internacional que amenaza al mundo en los últimos tiempos.

De El Comercio

El Lampadiahemos advertido sobre el riesgo que conlleva la gesta anti globalización y anti libre comercio. Hace tiempo sugerimos que el Perú tomara las banderas del libre comercio en los foros internacionales. Pero nuestros incapaces gobernantes, y nuestra distraída clase dirigente, no pestañaron.

Una guerra comercial tendría un impacto muy negativo en nuestra economía, ya que debilitaría sustancialmente el eco-sistema de libre comercio, indispensable para traer más riqueza del exterior a nuestro país y reducir la pobreza.

Pues en los próximos días tendremos otra oportunidad para plantear la defensa de nuestros legítimos intereses, y de dar el ejemplo de disciplina estratégica en la región. Aprovechemos el espacio de la Cumbre de las Américas en Lima, en la primera quincena de abril próximo en Lima, para hacer un planteamiento sólido en pro del libre comercio:

Expliquémosle al presidente Trump y a los demás líderes del continente, cómo, en un mundo globalizado, una medida específica, dirigida a conseguir un resultado particular, puede desencadenar una serie de reacciones y reverberaciones que pueden hacer daño a todos, incluso al propio EEUU, que, con sus aranceles al acero y aluminio, puede terminar perdiendo inversiones, empleos y crecimiento.

El siguiente artículo de Martin Wolf, del Financial Times, conocedor de la intransigencia de Trump, plantea una defensa del sistema de libre comercio, desde la perspectiva de lo que puede hacer China para evitar una ‘guerra comercial’. Lampadia

Cómo puede China evitar una guerra comercial con Estados Unidos

Beijing debe reconocer el cambio de percepciones de los estadounidenses y hacer algunas concesiones

Martin Wolf Financial Times 27 de marzo, 2018 Traducido y glosado por Lampadia

¿Cómo debería responder China a la política comercial agresiva de Donald Trump? La respuesta es: estratégicamente. Necesita manejar una oleada creciente de hostilidad de EEUU.

De los acontecimientos ocurridos en Washington la semana pasada, el nombramiento de John Bolton como principal asesor del presidente de EEUU en seguridad nacional puede ser más trascendental que el anuncio de una acción comercial “sección 301” contra China. Sin embargo, el plan de imponer aranceles del 25 % a los 60 mil millones de dólares (aún no especificados) de las exportaciones chinas a los Estados Unidos muestra la agresión de la agenda comercial de Trump. Las tarifas propuestas son solo una de varias acciones dirigidas a las políticas relacionadas con la tecnología de China. Estos incluyen un caso contra China en la Organización Mundial del Comercio y un plan para imponer nuevas restricciones a sus inversiones en compañías de tecnología de EEUU.

Los objetivos de estas acciones estadounidenses no están claros. ¿Se trata simplemente de detener una supuesta mala conducta, como las transferencias forzosas (o el robo total) de propiedad intelectual? O, como sugiere el etiquetado de China como “competidor estratégico”, es para detener por completo el progreso tecnológico de China, un objetivo que es inalcanzable y ciertamente no negociable.

Trump también enfatizó la necesidad de que China reduzca su superávit comercial bilateral de Estados Unidos en US$ 100 mil millones. De hecho, su retórica implica que el comercio debe equilibrarse con cada socio. Este objetivo es, una vez más, inalcanzable ni negociable.

La visión optimista es que estos son movimientos de apertura en una negociación que terminará en un acuerdo. Una perspectiva más pesimista es que esta es una etapa en un proceso interminable de negociaciones tensas entre las dos superpotencias en el futuro. Una visión aún más pesimista es que las discusiones comerciales se romperán en un ciclo de represalias, quizás como parte de hostilidades más amplias.

Lo que suceda también dependerá de China. Debe reconocer el cambio en las percepciones de EEUU, de las cuales la elección de Trump es un síntoma. Además, en el comercio, los demócratas son mucho más proteccionistas que los republicanos.

¿Cuáles son las fuerzas que impulsan este cambio? El ascenso de China ha hecho que Estados Unidos tema la pérdida de su primacía. La autocracia comunista china está ideológicamente en desacuerdo con la democracia estadounidense. Lo que los economistas llaman “el choque de China” ha sido real e importante, aunque el comercio con China no ha sido la razón principal de los cambios adversos experimentados por los trabajadores industriales estadounidenses. Estados Unidos tampoco ha proporcionado la red de seguridad o el apoyo activo que necesitan los trabajadores y las comunidades afectadas.

Además, el acuerdo alcanzado cuando China se unió a la OMC en 2001 ya no es aceptable. Como dice Trump, Estados Unidos quiere una “reciprocidad” estricta. Finalmente, muchos empresarios argumentan que China está “haciendo trampa” en pos de sus objetivos industriales.

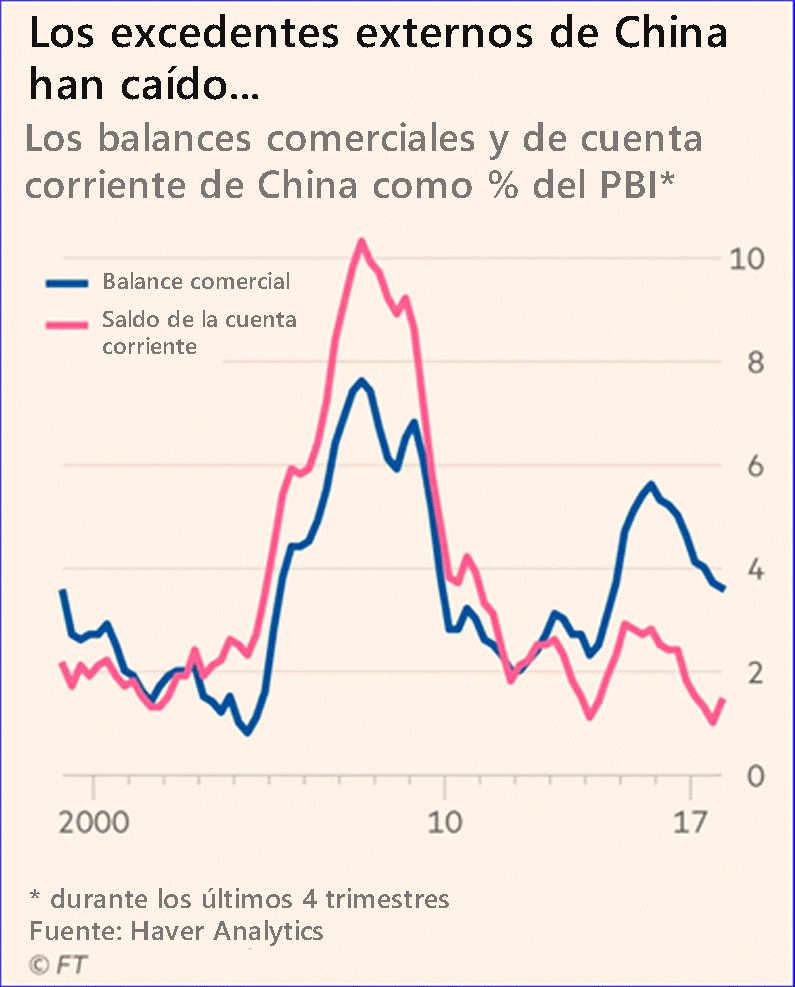

La experiencia muestra que las quejas nunca terminarán. Hace aproximadamente una década, las quejas se referían a los superávits en cuenta corriente de China, el tipo de cambio infravalorado y las enormes acumulaciones de reservas. Todo esto se ha transformado ahora: el superávit de la cuenta corriente ha caído a solo el 1.4 % del producto bruto interno. Ahora las quejas se han desplazado hacia desequilibrios bilaterales, transferencias forzosas de tecnología, exceso de capacidad y la inversión extranjera directa de China. China es exitosa, grande y diferente. Las quejas cambian, pero no el hecho que hay quejas.´

¿Cómo podría manejar China estas fricciones, exacerbadas por el personaje de Trump, pero arraigadas en profundas ansiedades?

En primer lugar, tomar represalias con contra medidas específicas, precisas y limitadas. Como todos los bullies, Trump respeta la fuerza. De hecho, él respeta a Xi Jinping.

En segundo lugar, desarmar las quejas legítimas o aquellas cuya reparación beneficia a China. La liberalización de la economía china es en interés propio de China, como demuestran los asombrosos resultados de 40 años de “reforma y apertura”. China puede y debe acelerar su propia liberalización interna y externa. Entre las quejas ampliamente compartidas de las empresas extranjeras, se encuentra la presión excesiva para transferir conocimientos técnicos como parte de las actividades comerciales en China. Tales “requisitos de desempeño” son contrarios a las normas de la OMC. China necesita actuar decisivamente en esto.

Tercero, haciendo algunas concesiones. China podría importar gas natural licuado de Estados Unidos. Esto reduciría el superávit bilateral, mientras que meramente reasignaría el suministro de gas en todo el mundo. Pero hacer lo mismo con los commodities en los que China es el mercado dominante del mundo sería mucho más problemático, ya que perjudicaría a otros proveedores. Es probable que Trump quiera que China discrimine contra los alimentos australianos o los aviones europeos. Ahí está el fin del sistema de comercio global liberal.

En cuarto lugar, multilateralizar estas discusiones. La cuestión de los excedentes en productos estándar como el acero no puede tratarse a un nivel puramente unilateral o bilateral. Como potencia global en ascenso, China podría desempeñar un papel central en la liberalización del comercio, fortaleciendo así el sistema y aumentando la participación mundial en la salud de la economía china. Operar a ese nivel global trae otro beneficio potencial: es difícil para las grandes potencias negociar bilateralmente, ya que tienden a ver las concesiones mutuas como humillantes.

Sin embargo, en el contexto global, una concesión puede verse como un beneficio para todos. Finalmente, al operar bajo la rúbrica de la OMC, China coloca a los europeos en una posición difícil. Los europeos comparten las ansiedades de Estados Unidos sobre las políticas de propiedad intelectual de China, pero también creen en las reglas. Si China tomara el camino correcto, los europeos podrían sentirse obligados a apoyarlo.

Estamos en una nueva era de competencia estratégica. La pregunta es si esto será manejado o conducirá a un colapso en las relaciones. La política comercial de Trump es una parte altamente desestabilizadora de esta historia. China debería tener una visión más amplia, por su propio bien y el del mundo.Lampadia

Trump lanza ataque comercial

| 10 de Mayo de 2021

La semana pasada, el presidente Trump dijo que impondría un arancel de 25% sobre las importaciones de acero y un 10% sobre el aluminio, provocando una gran ola de ventas de acciones que reflejó una mayor preocupación: una posible “guerra comercial”. Si los países golpeados por los aranceles imponen represalias, se provocaría un ir y venir de crecientes imposiciones que dañarían el crecimiento global y el comercio internacional, el espacio indispensable para el avance de las economías emergentes.

El lunes, sin embargo, en relación a Canadá y México, el presidente Trump vinculó su amenaza a la renegociación forzada del Tratado de Libre Comercio de América del Norte (TCLAN), explicando que los eximiría de los aranceles sobre el acero y el aluminio, si aceptan las demandas de la Casa Blanca en la renegociación del TLCAN. Un estilo de negociación que está destruyendo todos los códigos del comercio internacional.

¿Por qué Trump amenaza con imponer aranceles?

Durante años, China ha sido acusada de vender acero y aluminio en EEUU a precios que están por debajo del costo de producción, en parte porque China tiene un gran excedente de capacidad productiva. Trump dice que la práctica le ha costado a la industria siderúrgica estadounidense cientos de miles de empleos. Trump ganó las elecciones prometiendo a los votantes de ‘blue collar’ en los estados productores de acero que se pondría duro con las importaciones. Ahora, está cumpliendo su promesa.

¿Qué es una guerra comercial?

Una guerra comercial ocurre cuando otros países afectados por los aranceles imponen sus propios aranceles en represalia, lo que podría desencadenar una batalla de aranceles en aumento, reversar el libre comercio y obstaculizar el crecimiento económico. La Unión Europea, Canadá y China ya han amenazado con aranceles en respuesta a las acciones de EEUU. Eso perjudicaría a los fabricantes de una amplia variedad de exportaciones de EEUU, incluyendo carne de res, maíz, automóviles y motocicletas. Trump, a su vez, dijo que luego impondría los automóviles europeos con aranceles.

¿Cómo afectan las tarifas a las negociaciones del TLCAN?

Trump parece estar utilizando las tarifas como método de negociación con Canadá y México en las conversaciones del TLCAN. En un tuit, Trump dijo: ” Los aranceles sobre acero y aluminio solo se levantarán si se llega a un nuevo acuerdo”.

Su tweet sugiere que la administración puede estar abierta a modificar las aranceles para eximir a ciertos países. Pero, también pone a los gobiernos de Canadá y México en una posición incómoda. Antes de la amenaza de los aranceles, los tres países podían al menos fingir que estaban tratando de negociar algún tipo de compromiso de beneficio mutuo. Ahora parecerá que están cediendo a las tácticas intimidatorias de Washington.

Tal vez esa es la intención de Trump; quizás está buscando otra excusa para finalmente acabar con el TCLAN. O tal vez está pensando todo lo contrario; es posible que esté preocupado por las duras críticas que ha recibido a nivel global con respecto a sus medidas. Con Trump nada se sabe.

¿Qué implica esto para América Latina y para el Perú?

En general, la decisión de Trump podría impactar todo América Latina, especialmente en Brasil y México, que representan respectivamente el 13% y el 9% del mercado estadounidense. En una región como América Latina, con varias elecciones presidenciales previstas en los próximos meses, el fantasma de una guerra comercial global puede dar impulso a quienes no entienden los beneficios del libre comercio y rechazan la apertura de mercados.

Brasil, segundo mayor exportador de acero a EEUU después de Canadá, reaccionó rápidamente al anuncio sobre aranceles a ese metal y al aluminio. “El gobierno de Brasil recibe con enorme preocupación la información”, indicó un comunicado del ministerio brasileño de Industria y Comercio Exterior el jueves.

El texto advirtió que Brasil espera “trabajar constructivamente” con EEUU para evitar la aplicación de los gravámenes, pero “no descarta eventuales acciones complementarias, en el ámbito multilateral y bilateral, para preservar sus intereses”.

México espera ser excluido de las medidas arancelarias de EEUU, porque de lo contrario el país debería responder con acciones recíprocas. Otros países y bloques como la Unión Europea también han advertido que tomarán medidas de represalia contra EEUU. si se aplican los aranceles anunciados por Trump, alimentando los temores a una guerra comercial que ya causan pérdidas en bolsas de valores.

En el caso del Perú, una guerra comercial tendría un impacto muy negativo en nuestra economía, ya que debilitaría sustancialmente el eco-sistema de libre comercio, indispensable para traer más riqueza del exterior a nuestro país y reducir la pobreza. Además, generaría una caída en el precio de los metales que afectaría las proyecciones de la economía.

Un impacto negativo adicional, se daría por el por el desvío de comercio de las exportaciones de acero de México, que ya es superavitario, y podría invadir nuestro mercado interno, haciendo un daño estructural a nuestra industria siderúrgica. Esto, como consecuencia de medidas que, como la de EEUU, esperamos se puedan corregirse pronto. Evidentemente, el Perú debe ver, en el corto plazo, cómo protegerse de daños de esta naturaleza.

En cuanto al impacto de una guerra comercial y la reversión del libre comercio, el gobierno tendría que convocar a los peruanos más conocedores de estos temas, para repensar nuestras estrategias comerciales, procurando no abundar en la destrucción del eco-sistema comercial global. Lampadia

El mundo nos ofrece otra oportunidad para crecer

| 10 de Mayo de 2021

El Perú fue uno de los países que mejor aprovechó el llamado ‘súper-ciclo de los commodities’, para alentar la inversión privada y el crecimiento económico. Esto se dio gracias a las reformas económicas de los años 90, particularmente, a la Constitución de 1993, que permitió el retorno de la inversión privada, después del apagón productivo de treinta años, iniciado por la dictadura militar estatista.

El aumento de la inversión privada, que junto con la inversión pública (20%), llegó a superar el 28% anual de inversión sobre el PBI (unos US$ 55,000 millones), generó un incuestionable ciclo virtuoso. Este incluyó una importantísima reducción de la pobreza, disminución de la desigualdad, crecimiento del empleo e ingresos en las regiones, mejora de los indicadores sociales, como mortalidad infantil, mejora de los ingresos rurales, mejora del riesgo país, aumento de la productividad, etc., etc. Ver en Lampadia: Cifras de la Prosperidad. El reconocimiento de los avances económicos y sociales, no implica desconocer el déficit de avance institucional, que lamentablemente, no adquirió el mismo ritmo.

Desde los años 90 hasta el 2011, en que se produce un grave punto de inflexión, con la elección del gobierno del nacionalismo, el clima de inversión fue positivo y los proyectos de sucedían unos tras otros. No solo se desarrollaron grandes proyectos mineros, también se desarrollaron proyectos energéticos y de infraestructuras en puertos, aeropuertos, carreteras y comunicaciones. Se desarrolló la agricultura exportadora, llevando riqueza y formalidad al campo. Se recuperó el turismo. Las ciudades fueron transformadas con el desarrollo de múltiples centros comerciales e incontables proyectos inmobiliarios. Muy rápidamente, el Perú pasó de ser un ‘Estado Fallido’ (1990), a una suerte de ‘Estrella Internacional’.

El punto de inflexión del 2011 coincidió con la caída de los precios de los commodities, aunque no debió explicar la menor inversión, que respondió mayormente a ataques políticos, denominados comúnmente, como conflictos sociales.

Hoy, esta condición de menores precios de commodities, se está superando largamente. Ver en el siguiente gráfico, una estructura mágica, que muestra el incremento de los precios de nuestras exportaciones, de cobre, zinc y oro, al tiempo, que los precios de nuestras importaciones, se reducen o estabilizan.

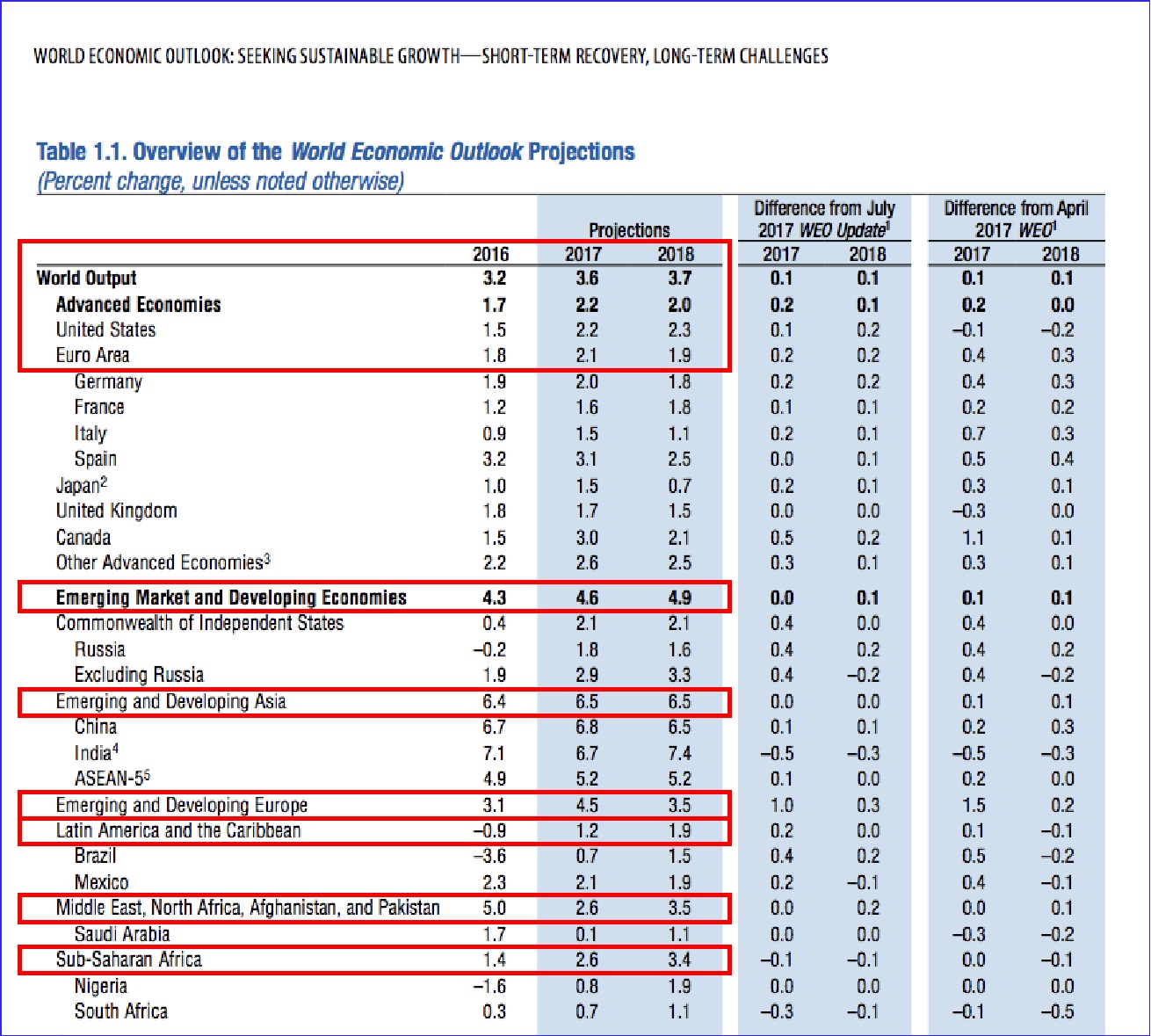

Además, de la mejora de nuestros términos de intercambio, la economía mundial se ha recuperado sustancialmente. Para este año, se espera que el mundo crezca en promedio, un 3.6%, y el conjunto de países emergentes, en 4.6%.

En consecuencia, las condiciones globales son muy buenas para que un país pueda multiplicar sus inversiones, crecer y reducir la pobreza.

Entonces, la pregunta de rigor es:

¿Está el Perú preparado para aprovechar las condiciones globales propicias para la inversión y el crecimiento?

Lamentablemente, parece que no:

El gobierno no ha logrado que la población tome conciencia sobre la necesidad de fomentar las inversiones productivas y en infraestructuras

No se desarrollado la estrategia adecuada para contrarrestar las actividades de los grupos anti inversión en general, y anti minería en particular

La tramitología sigue trabando las inversiones, sometiéndolas a períodos de gestación que las incapacitan

Se ha permitido la promulgación de una suerte de espada de Damocles contra la inversión minera, con la norma ‘Arana’ sobre las cabeceras de cuenca

El clima político de confrontación entre los partidos PPK y FP, regala la iniciativa a grupos anti inversión

El gobierno parece no q1uerer enfrentar decisiones difíciles, y está navegando a un permisivismo que impide se consolide un adecuado clima pro-inversión

Para ilustrar la oportunidad de dar otro gran salto hacia la prosperidad, publicamos a continuación, el despacho de The Economist, sobre los mercados emergentes.

Fuera de las trampas

Los mercados emergentes están funcionando

Después de pocos años, los mercados emergentes se han vuelto más maduros y resilientes, dice Simon Cox. Pero junto con el drama, también se fue parte de su dinamismo.

The Economist 5 de oct de 2017 Traducido y glosado por Lampadia

EN 1875, el Imperio Otomano dejó de pagar la mitad de su deuda externa, víctima de la “primera gran crisis de la deuda del mundo en desarrollo”, según una de las crónicas. Sus acreedores, liderados por el Imperial Ottoman Bank, obligaron al gran visir del imperio a aceptar una solución humillante. En lugar de esperar a ser reembolsados de los ingresos fiscales, ganaron el derecho de recaudar media docena de impuestos, incluidos los derechos de timbre (un impuesto esencialmente documental que se aplica sobre los documentos públicos y privados) y los impuestos sobre el alcohol. Después de 15 años de coleccionar impuestos, el Imperial Ottoman Bank se sintió lo suficientemente cómodo como para construir impresionantes nuevas oficinas centrales en Estambul, de estilo neo-orientalista por un lado y neoclásico por otro.

Desde mucho antes de que se inventara el término, los mercados emergentes, han proporcionado una rica fuente, tanto de riesgos como de ganancias. La crisis financiera en 1875 fue seguida por muchas otras, incluidasvarias en Turquía. Y al igual que el Imperial Ottoman Bank, los inversores con estómagos fuertes a menudo se han beneficiado más de los mercados emergentes en su peor momento. Los fondos de cobertura que compraron deuda argentina deteriorada por aproximadamente 20 centavos de dólar después de su incumplimiento en 2001 obtuvieron un buen arreglo de su nuevo gobierno el año pasado, tal vez diez veces más que lo que pagaron, según algunas estimaciones.

La historia más reciente de los mercados emergentes también ha sido puesta a prueba duramente. A los pocos días de la victoria electoral de Donald Trump, sus promesas populistas elevaron los rendimientos de los bonos estadounidenses y enviaron el precio de los activos de los mercados emergentes a la inversa. Los socios comerciales hicieron una mueca de dolor en sus tweets que amenazaban a las compañías estadounidenses que planeaban cambiar su producción al exterior. Este “berrinche de Trump” parecía ser el último de una sombría serie de contratiempos para los mercados emergentes. Siguió la precaria devaluación del yuan en 2015 en China, el colapso de los precios del petróleo y del mineral de hierro en 2014 y la “berrinche” de 2013, cuando se hablaba de una ralentización de las compras de activos por parte de la Reserva Federal de Estados Unidos. El berrinche de Trump se dio además de los riesgos políticos que surgieron en los mercados emergentes, incluida la invasión rusa de Ucrania, la guerra contra las drogas en Filipinas, un golpe de estado exitoso en Tailandia en 2014 y el fracaso de uno en Turquía en 2016, la eliminación de un presidente impopular en Brasil por un delito fiscal menory la supervivencia de gobernantes asediados en Sudáfrica y Malasia.

Aunque parezca extraño, la presidencia de Trump, un opositor declarado del globalismo, ha coincidido con una recuperación de la globalización. En el primer semestre de este año, el volumen de las exportaciones de los mercados emergentes aumentó un 4.6% sobre el año anterior, el crecimiento más rápido desde 2011. La creciente demanda de chips y sensores de semiconductores elevó las exportaciones de productos electrónicos de Corea del Sur y Malasia; la recuperación del precio del petróleo reforzó a Rusia; y un cambio favorable en el clima benefició a la cosecha de soja y maíz de Brasil.

Las exportaciones más altas han ayudado a elevar el PBI. En el primer semestre de 2017, las cuatro mayores economías emergentes (Brasil, Rusia, India y China, conocidas como BRIC) crecieron simultáneamente por primera vez en tres años. El crecimiento de los mercados emergentes aún no puede igualar el de los años milagrosos de 2003-2006, pero es igualmente amplio. Hasta el momento, 21 de los 24 países del índice de mercados emergentes MSCI, han informado cifras deaumentos del PBI para el segundo trimestre de este año, con respecto al trimestre anterior. Desde 2009, el crecimiento ha sido positivo en todos los miembros que publican números trimestrales.

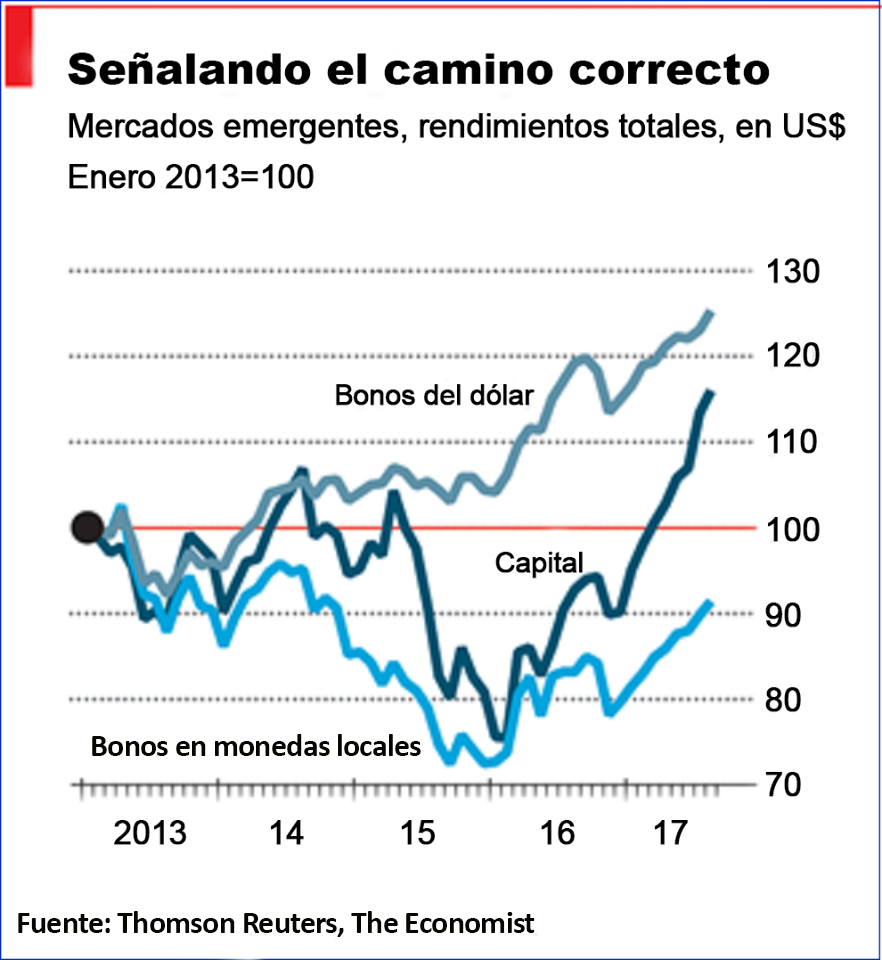

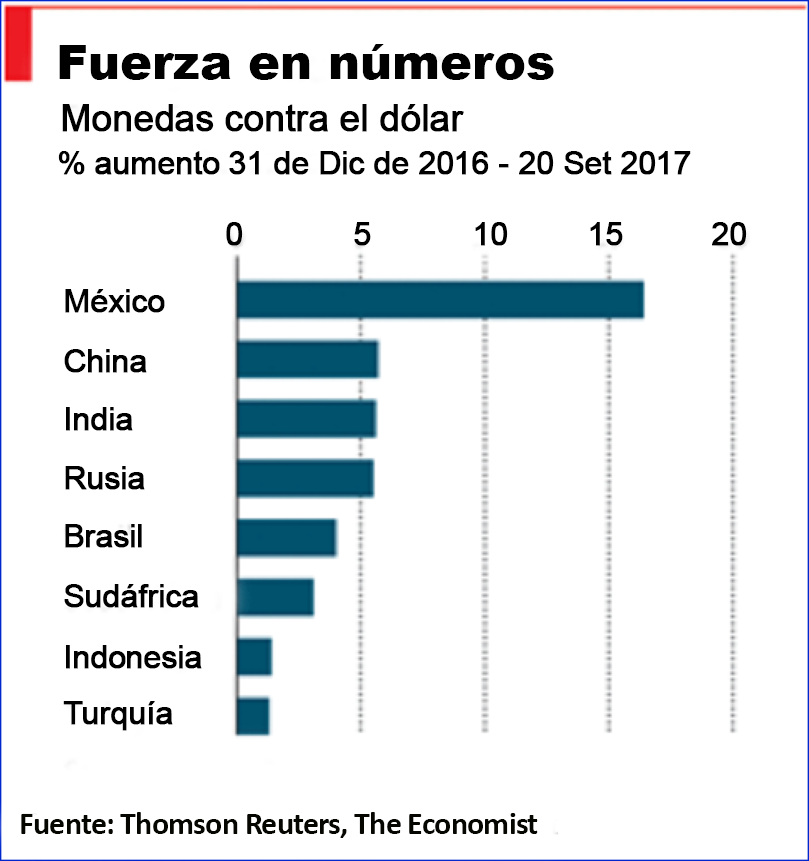

Esta mejora en el crecimiento de los mercados emergentes ha sido acompañada por un renovado entusiasmo por sus monedas, bonos y acciones (ver cuadro). En agosto, estos países registraron su noveno mes consecutivo de entradas de capital de inversores de cartera, la racha más larga desde 2014, según el Instituto de Finanzas Internacionales. Un índice de tipos de cambio de mercados emergentes compilado por MSCI ha aumentado un 14% desde su punto máximo en enero de 2016. Ha disfrutado de sus mejores 18 meses desde 2011. Incluso las monedas menos favorecidas como el rublo ruso, el peso mexicano y el yuan chino desafiaron a sus escépticos, fortaleciéndose contra el dólar este año (ver el siguiente cuadro).

El precio de los bonos en dólares de “moneda dura” de los mercados emergentes aumentó en más del 6% en el primer semestre del año, según J.P. Morgan. Y los bonos denominados en sus propias monedas más duras, mejoraron aún más, aumentando en dos dígitos. Pero nada ha sido tan llamativo como sus bolsas de valores. El índice MSCI EM subió por encima de 1,000 en mayo desde menos de 700 en enero de 2016, una ganancia anualizada de alrededor del 33%.

La fuerza del rally pone nerviosas a muchas viejas manos. La historia de los mercados emergentes está llena de inversionistas imprudentes y de prestatarios improvisados. La desilusión de aquellos que se retiran con su dinero, coincide a menudo con la miopía de quienes lo despilfarran. En 1895, por ejemplo, un auge del mercado de valores provocó que un gran banco internacional casi triplique sus préstamos en dos años. El propio gerente del banco vendió acciones mineras sudafricanas como Transvaal Consolidated Land and Exploration Company. Cuando las acciones cayeron, el banco sufrió una corrida, recurriendo al gobierno y sus propietarios de Londres para un rescate. Esta imprudente institución financiera no era otra que el Imperial Ottoman Bank que se había enriquecido con la colección fiscal de unos años antes.

Los pesimistas pueden encontrar una serie de razones para preocuparse, algunas tradicionales, otras más novedosas. Las crisis clásicas de mercados emergentes a menudo comienzan en Washington, DC, cuando la FED eleva las tasas de interés o endurece la política monetaria de otras maneras. Los nervios aumentan si un repunte en la inflación estadounidense empuja a la FED a aumentar las tasas más rápido de lo que el mercado espera. Y para una nueva variación de este viejo tema, los inversionistas pueden preocuparse por la reciente decisión de la FED de comenzar a recortar los activos que compró después de la crisis financiera mundial.

El ciclo de commodities es otra fuente de inestabilidad probada en el tiempo. La reducción a la mitad de los precios del petróleo en el segundo semestre de 2014 causó un gran dolor a Rusia y a otros exportadores de crudo. Por el contrario, el costo del petróleo en los años anteriores a 2014 se sumó a los déficits comerciales crónicos y la subid de la inflación de países como India y Pakistán. La crisis de la deuda latinoamericana en 1982 fue causada por una combinación de un shock de commodities y un shock de la Fed. Los petrodólares ganados por los exportadores del Golfo durante los picos de los precios del petróleo de la década de 1970 fueron depositados en los bancos estadounidenses, que les prestó de manera incauta a los gobiernos latinoamericanos. Estos préstamos se volvieron imposibles de pagar cuando la FED subió las tasas de interés de manera pronunciada en 1979-81.

Los que no tienen

Los países que no están bendecidos con commodities tienen preocupaciones propias. El único recurso natural en muchos mercados emergentes es la mano de obra, pero el modelo de crecimiento basado en la manufactura intensiva en mano de obra ahora enfrenta dos amenazas. Una es la automatización. La creciente versatilidad y facilidad de uso de la tecnología robótica pueden estar erosionando las ventajas de la mano de obra barata, lo que resulta en lo que los economistas llaman “desindustrialización prematura”. Las áreas pobres post-industriales son comunes en economías ricas como EEUU. El temor es que las industrias emergentes se vuelvan obsoletas antes de que su gente se haga rica.

Otra amenaza es el proteccionismo. Las economías emergentes siempre han confiado en el acceso a los mercados más grandes del mundo para sus exportaciones. Pero la administración Trump está dispuesta a reducir los desequilibrios comerciales de Estados Unidos, y se ha vuelto más activa en la imposición de derechos antidumping y otros aranceles a los bienes que considera demasiado baratos. Hasta el momento, ha abierto investigaciones sobre 65 casos potenciales de productos objeto de dumping o subvencionados (desde productos básicos chinos hasta ácido cítrico colombiano), en comparación con 44 en el mismo período de 2016.

Como algunos países se preocupan por exportar al mercado estadounidense, otros se preocupan por importar su política. Tanto en Brasil como en México, los candidatos a las próximas elecciones presidenciales incluyen a vociferantes populistas que sacan fuerzas de la lucha con Trump o reflejan sus provocaciones. Los mercados emergentes tradicionalmente han tenido una fuerte ventaja comparativa en el populismo. Pero ese es otro desequilibrio que Trump parece dispuesto a corregir.

Del examen de cada uno de estos peligros, se puede argumentar que,en los últimos años, las economías emergentes se han vuelto más resilientes, aunque menos vigorosas, perdiendo algo de drama y algo de dinamismo. Eso debería permitir que continúe su recuperación, a pesar de las amenazas que enfrentan.

Muchos inversionistas de los mercados emergentes están “esperando una buena crisis de las antiguas”, dijo Mark Dow, un administrador de dinero y ex economista del FMI, en una entrevista de podcast a fines del año pasado. Según su experiencia, “siempre termina con una explosión… ha sucedido tantas veces que muchas de las viejas manos están condicionadas a creer que tiene que ser así otra vez”.

No es así, pero quedan muchos escépticos. En particular, el hecho de que los mercados emergentes no hayan abordado eficazmente choques anteriores (como el aumento de los precios del petróleo en la década de 1970, una política más restrictiva de la FED en 1979-81 y la gigantesca manufactura china de la década del 2000) han contribuido a que los países de medianos ingresos tengan más probabilidades de convertirse en “atrapados” a medida que se desarrollan, abandonados en algún lugar entre la pobreza y la prosperidad.

Si se descubriera que la “trampa de ingresos medios” es real, se plantearía un problema más grave que nunca. Los países en ese nivel intermedio de desarrollo representan una parte cada vez mayor del PBI mundial y de sus habitantes. La economía global no podría prosperar si una parte tan enorme de su población y su producción se enredaran así.Afortunadamente, como argumenta este artículo, la trampa es un mito. Lampadia

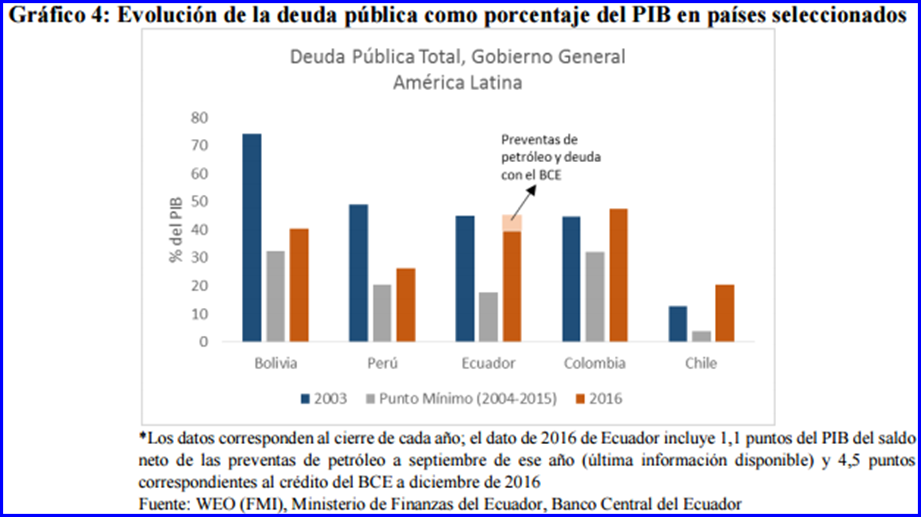

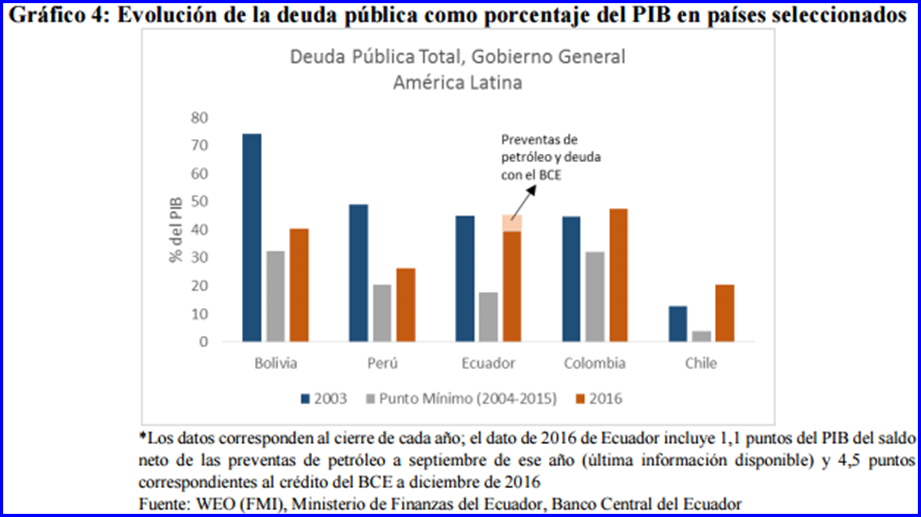

Ecuador al borde del abismo

| 10 de Mayo de 2021

Jaime de Althaus Para Lampadia

El correista Lenin Moreno ganó las elecciones en Ecuador pese a la recesión económica que agobia a los ecuatorianos desde agosto del 2015 y a las acusaciones de corrupción gubernamental, quizá por el temor que la propaganda oficialista logró infundir a un supuesto ajuste “neoliberal” que el candidato banquero Guillermo Lasso ejecutaría, poniendo en peligro las redes de distribución clientelista que el gobierno de Correa había organizado eficientemente, y también por una obra en infraestructura y mejora en algunos servicios estatales que fue lo mejor que el boom de los precios del petróleo dejó a Ecuador.

Porque el problema es que, fuera de los avances en infraestructura y servicios sociales, la política económica de la “Revolución Ciudadana” desperdició el explosivo boom del petróleo y terminó engendrando unos desequilibrios que pueden desembocar en una crisis mayor y verdaderamente implosiva si no se realizan un ajuste -que sin duda será doloroso- y un cambio de modelo que permita reactivar la inversión privada.

Quito, capital de Ecuador. Foto: El Ciudadano – EL TELÉGRAFO

La economía ecuatoriana empezó a desacelerarse dos años después que la peruana, porque el precio del petróleo comenzó a declinar dos años después que los minerales, pero ya el 2015 se estancó (0.2% de crecimiento) y hasta el tercer trimestre del 2016 se había contraído en -2.6%. Y el problema es que Correa basó el crecimiento de la economía, que siempre fue inferior al crecimiento de la peruana, en un incremento enorme del gasto público, dejando al país con un déficit fiscal muy abultado y casi sin capacidad de endeudamiento, y con un dólar apreciado que tampoco ayuda a las exportaciones. La economía ecuatoriana está atrapada.

Ecuador tiene al dólar como moneda. Durante toda la etapa del boom de commodities, el dólar en Ecuador ganó competitividad frente al Sol peruano o al Peso colombiano y chileno en la misma medida en que estas monedas se apreciaron frente al dólar. Pero Ecuador no aprovechó esa circunstancia para penetrar mercados externos. En lugar de abrir francamente su economía y firmar tratados de libre comercio con otros países, optó por cerrarse relativamente para llevar adelante una suerte de industrialización por sustitución de importaciones y diversificación productiva que llamó el “cambio de la matriz productiva”. En lugar de instaurar un esquema económico que aprovechara el tipo de cambio favorable para fomentar la inversión orientada al mercado externo, bajando aranceles y formando TLCs, no se les ocurrió mejor idea que buscar el desarrollo de industrias para el mercado interno. Por supuesto, eso no funcionó. Y a la hora que cayó el precio del petróleo, no hubo exportaciones no tradicionales que tomaran la posta ni que ayudaran a mantener un mínimo nivel de actividad económica.

Pues, además, en lugar liberalizar la economía para fomentar la inversión privada, la Revolución Ciudadana centró el estímulo a la demanda interna no en la inversión privada sino en el incremento exorbitante del gasto público, que pasó de un 26% del PBI en el 2006 a un 44% del PBI en los años 2013-2014. Lo positivo fue que buena parte de ese incremento fue inversión pública, que pasó del 4.2% del PBI en 2006 a 14.7% en 2014[1], pero no hubo un incremento correspondiente de la inversión privada. Esta más bien redujo su participación en el PBI, bajando del 16% al 12.4% en esos mismos años.[2] Mientras que en Chile, Colombia y Perú, la inversión pública no pasa del 20% de la inversión total, en Ecuador se acerca al 50% (ver el siguiente gráfico elaborado por de la Torre e Hidalgo). Este simple dato revela la profunda diferencia en modelos económicos.[3]

Ese gasto público tan alto se financió con el incremento de los ingresos petroleros del sector público y de los impuestos. Los primeros llegaron a representar el 10.8% del PBI el 2014 (para descender a un 6.3% el 2015), mientras en 2012, 2013 y 2014 la recaudación tributaria llegó a alcanzar el 14% del PIB, frente a 10% en los primeros años del boom. La diferencia se financiaba de diversas formas pero sobre todo mediante endeudamiento externo, que pasó de un 15% a un 40% del PBI entre 2010 y 2016, sin contar las ventas anticipadas de petróleo a la China por montos superiores a los 10 mil millones de dólares en los últimos años y el crédito del Banco Central Ecuatoriano al gobierno, cuyo monto acumulado alcanzó los 5,300 millones de dólares en marzo del 2017.[4] La consultora Quantum calcula que a febrero de 2017, el total de la deuda bordeaba el 47.7% del PBI.

Fuente: De la Torre e Hidalgo Pallares

La caída del precio del petróleo obligó a reducir el gasto público a un 38.3% del PBI, lo que solo se pudo hacer bajando el gasto en inversión y mantenimiento. Pero el déficit se mantuvo en más del 5% del PBI hasta el 2015, y el del gobierno central, que representa las 2/3 partes del gasto público, subió a 7.8% del PBI el 2016,[5] pese a la reducción del gasto, con el problema de que resulta cada vez más difícil conseguir un financiamiento externo que, además, debe ser repagado a plazos relativamente cortos y tasas muy altas,[6] complicando aún más el tema fiscal. Augusto de la Torre y José Hidalgo[7] calculan que Ecuador va a tener que reducir su gasto estatal 9 puntos porcentuales adicionales, hasta llegar a alrededor del 30% del PBI, si se quiere un Estado financiable en el mediano plazo.

Las perspectivas para el Ecuador, entonces, son muy complicadas. Si ya la economía está con crecimiento negativo, no cabe duda que un ajuste de la magnitud que se necesita ahondará aún más la retracción económica. La manera de contrarrestar esa depresión sería reactivar la inversión privada, pero eso requiere ya no solo un ajuste fiscal, sino un cambio de modelo económico. Uno abierto y libre que permita sustituir la menor inversión pública por un incremento en la inversión privada, orientada a las exportaciones principalmente. Pero la apreciación del dólar limita el potencial reactivador del cambio de modelo, porque le resta competitividad a la economía ecuatoriana tanto por pérdida en los términos de intercambio cuanto por el encarecimiento relativo de los salarios medidos en dólares. Mientras en Chile, Perú y Colombia la caída en el precio de los commodities vino acompañada de una devaluación de sus monedas en relación al dólar, ayudando a las exportaciones, en Ecuador, cuya moneda es el dólar, la caída de precios y la apreciación de su moneda se juntan en un efecto letal.

Por supuesto, la carrera electoral en Ecuador no ha ayudado a esclarecer estos temas y no es muy probable que el vencedor, Lenin Moreno, heredero de la “Revolución Ciudadana”, sea plenamente consciente de los peligros que acechan y menos de la necesidad de realizar el ajuste y el cambio de modelo necesarios. El problema es que cuando ya no sea posible conseguir más financiamiento externo, no haya forma de pagar a los proveedores de Estado y a una parte de los empleados públicos, y se exija entonces al Banco Central más préstamos que sólo podría atender usando para ese fin los depósitos bancarios, como ya viene ocurriendo en alguna medida, pueda todo esto terminar provocando un colapso catastrófico. Ojalá no ocurra. Lampadia

[1] Ver Banco Central de Ecuador [2] Ver excelente análisis “La Trampa que Asfixia la Economía Ecuatoriana”, de Augusto de la Torre y José Hidalgo Pallares, CORDES, marzo del 2017 [3] Op. Cit. [4] Grupo Spurrier, Análisis Semanal, marzo 21, 2017 [5] “La Trampa que Asfixia la Economía Ecuatoriana”, de Augusto de la Torre y José Hidalgo Pallares, CORDES, marzo del 2017 [6] De la Torre e Hidalgo Pallares refieren que “En 2015 se concretaron dos nuevas emisiones, por $750 millones cada una y a 5 años plazo; la primera paga un interés de 10,5% y la segunda uno de 8,5%. En 2016 se colocaron tres emisiones: dos por $1.000 millones cada una, a 6 años plazo, con una tasa de interés de 10,75%; y una por $750 millones a 10 años plazo y una tasa de interés de 9,65%. Finalmente, en enero de 2017 se reabrió la última emisión y se colocaron $1.000 millones adicionales, también con vencimiento en 2026 pero con un interés de 9,125%. En contraste, durante el mismo período, 2014 a 2016, varios países de la región emitieron bonos soberanos en los mercados internacionales en condiciones notablemente más favorables y algunos, como Perú, incluso en moneda propia. Por poner algunos ejemplos de otras emisiones: Colombia en 2014, $2.100 millones al 4% anual y a 10 años plazo; Perú en 2015, $1.250 millones al 4,15% anual a 12 años plazo; Chile en 2016, 1.200 millones de euros, a 10 años plazo y con un cupón de 1,75%” [7] Op.Cit.. pp. 10-11

El teorema que revolucionó la visión de los aranceles y salarios

| 10 de Mayo de 2021

En este análisis presentamos la tercera publicación de The Economist sobre las más importantes teorías económicas explicadas de una manera menos ‘matematizada’ y con énfasis en cómo estas teorías se aplican en la actualidad.

Este artículo se refiere al teorema de Stolper-Samuelson y su vinculación con el libre comercio. El libre comercio es un principio destinado a promover el comercio internacional mediante la eliminación de barreras arancelarias y no arancelarias y normas nacionales que pueden restringir la importación de bienes y servicios.

La base de este sistema radica en las teorías económicas clásicas de la división del trabajo entre las diferentes naciones y las ventajas comparativas (un país debe especializarse en las actividades donde más ventaja tiene). Su propósito es, en principio, aumentar la riqueza de cada nación las naciones que intercambian bienes y servicios.

Aquí es donde entra el teorema de Stolper-Samuelson y cómo revolucionó la visión económica del libre comercio. El teorema muestra como las importaciones de productos de países que tienen mano de obra más barata, afectan de forma negativa los salarios de los obreros de los países más ricos, que pagan mejores salarios. Sus conclusiones pueden resumirse en el siguiente enunciado: “El comercio internacional provoca que la remuneración real de los factores de producción en los que el bien en el que un país tiene ventaja comparativa es intensivo se vea inequívocamente favorecida en perjuicio de la remuneración real de los restantes factores”.

Para entender mejor este análisis, los economistas Wolfgang Stolper y Paul Samuelson utilizaron la narrativa del país que producía relojes y trigo. La relojería (que es intensiva en mano de obra) se beneficia de un arancel de 10%. Cuando se retira este arancel, los precios de los relojes caen en una proporción similar. La industria, que ya no puede sostenerse, comienza a despedir a los trabajadores y a desocupar la tierra.

¿Qué sucede entonces? Dado que los precios del trigo no han caído, pero sí los salarios y los alquileres, entonces los productores de trigo serán excepcionalmente rentables y podrán expandirse. Pero, como requieren más tierra que mano de obra, su expansión pondrá más presión al alza a las rentas que a los salarios. Al mismo tiempo, la contracción de la industria relojera pone más presión a la baja de los salarios que a los alquileres. Esto causará que los salarios caigan más de un 10%, mientras que los alquileres se elevarán un poco.

La conclusión, en palabras de The Economist es que “los trabajadores estén inequívocamente en peores condiciones. Su versatilidad no los salvará. Tampoco importa qué combinación de relojes y trigo compren.”

Si bien este argumento ha sido utilizado para defender medidas proteccionistas, Samuelson siempre defendió el libre comercio, pero sí subrayaba la necesidad de que la sociedad ayude y compense a aquellos afectados más negativamente por el libre comercio. En un mundo con dos bienes y dos factores de producción, donde la especialización sigue siendo incompleta (existe una mano de obra calificada y una no calificada), el más afectado es el factor “escaso”. No en términos relativos, pero en términos absolutos. Pero el teorema es también bastante limitado en su aplicabilidad. Sólo se aplica a un caso con dos bienes y dos factores, por lo que su verdadera relevancia en el mundo siempre está en cuestión.

Sin embargo, si se puede observar cierta relevancia en el patrón de salarios actuales gracias a la globalización. En los países ricos, los trabajadores cualificados son abundantes para los estándares internacionales y los trabajadores no calificados son escasos. A medida que la globalización ha avanzado, los trabajadores con educación universitaria han disfrutado de aumentos salariales más rápido que sus compatriotas menos educados, muchos de los cuales han sufrido ingresos reales estancados. La globalización ha hecho daño al ‘factor’ escasez (obra no calificada) en los países ricos y ha ayudado al factor abundancia.

En términos generales, sin embargo, podemos concluir que el libre comercio, la más clara expresión de la globalización económica de las últimas décadas, produjo los grandes avances de la humanidad en términos de reducción de la pobreza y de la desigualdad global, la mortalidad infantil, el aumento de la esperanza de vida, la emergencia de una clase media global y el crecimiento de la población mundial al doble de lo que fue hace pocas décadas, con mejor calidad de vida, salud e ingresos.

Afortunadamente, el Perú supo aprovechar la ventana de oportunidad para celebrar acuerdos comerciales bilaterales: Los famosos TLCs, que hoy cubren más del 90% de nuestro comercio internacional. Estos acuerdos constituyen una sólida protección de nuestras relaciones comerciales que serán la visa para continuar exportando nuestros productos a todos los mercados globales. Otro aspecto que nos protege, es que hemos diversificado nuestro comercio exterior en proporciones parecidas con los tres grandes bloques económicos: EEUU, Europa y el Asia.

Muelle Sur del puerto del Callao. Fuente: desarrolloperuano.blogspot.com

La prédica anti comercio se está multiplicando aceleradamente en los países más ricos, que acusan sus problemas de desigualdad a la deslocalización de empleo, la tercerización de mano de obra a economías de menores salarios. Sin embargo, como es imposible aislar los impactos de un solo factor en economías complejas, muy bien se podría postular que el estancamiento de los ingresos de la mano de obra menos calificada en los países ricos, se debe más bien al impacto del avance tecnológico, a la cuarta revolución industrial, que sin campanas que la anuncien, ya estaría produciendo los efectos que todo el mundo espera para más adelante. Nótese que este impacto alternativo, que se trae abajo la prédica de la desigualdad, es creado por los mismos países más ricos. O tal vez, la explicación esté en la combinación de estos dos factores y seguramente otros más.

Por eso, las modas, o los ‘fads’, como dicen en EEUU, pueden ser muy peligrosas.

Ahora debemos prepararnos para defender el libre comercio en todos los foros internacionales y cuidar nuestros acuerdos de libre comercio. Lampadia

Tarifas y salarios

Un incómodo ápice de la verdad

El tercer artículo en nuestra serie (The Economist) se centra en el teorema de Stolper-Samuelson

Pubicado en The Economist

6 de Agosto de 2016

Traducido y glosado por Lampadia

En agosto de 1960, Wolfgang Stolper, un economista estadounidense que trabajaba para el ministerio de desarrollo de Nigeria, se embarcó en un viaje a la región más pobre en el norte del país, una tierra de “suciedad y dignidad”, siempre gobernada por emires conservadores y “funcionarios británicos de segunda categoría que no gustaban de las empresas”.

En este sombrío panorama comercial floreció una extraña flor: Kaduna Textile Mills, construida por una firma de Lancashire [Reino Unido] unos años antes, y que empleaba a 1,400 personas a quienes se les pagaban tan solo £ 4.80 (US$ 6.36) al día en precios actuales. Y sin embargo, requería de un arancel de 90% para competir.

La mano de obra calificada era escasa: el molino solo había encontrado a seis norteños con la capacidad necesaria para formar como capataces (tres fracasaron, dos resultaron ser “más o menos”, uno fue “excelente”). Algunos empleados caminaban diez millas para llegar al trabajo, otros llevaban las esperanzas de sus familiares en sus espaldas. Muchos renunciaron, incrementando el costo de encontrar y capacitar a los reemplazos. A menudo, muchos de los que se quedaron estaban demasiado cansados, no contaban con la experiencia necesaria o no estaban capacitados para realizar el correcto mantenimiento de las máquinas. “La mano de obra africana es la peor pagada y la más cara del mundo”, se quejó Stolper.

Stolper llegó a la conclusión de que Nigeria todavía no estaba lista para la industria a gran escala. “Cualquier industria requerirá impuestos muy altos, lo cual va a empobrecer al país y no vale la pena,” pensaba. Este no fue un punto de vista popular entre sus compañeros. Pero las ideas de Stolper tenían una importancia inusual. Era muy sociable y carismático, capaz de beber como un pez. A él le gustaba “ensuciarse las manos” en el trabajo empírico. Y su análisis triunfal, lo que le ganó el respeto de sus amigos y la atención de sus superiores, fue el “teorema de Stolper-Samuelson” que lleva su nombre.

El teorema fue establecido 20 años antes, en un artículo seminal co-escrito por Paul Samuelson, uno de los pensadores más célebres de la disciplina. Este dio un nuevo enfoque a un viejo tema: la relación entre las tarifas y los salarios. Su fama e influencia fue generalizada y persistente, precedió a Stolper en Nigeria y se proyectó más allá de su muerte, en 2002, a la edad de 89 años. Incluso hoy en día, el teorema está dando forma a los debates sobre los acuerdos comerciales como la Asociación Trans-Pacífico (TPP) entre Estados Unidos y otros 11 países en la cuenca del Pacífico.

El estudio era “extraordinario”, según Alan Deardorff de la Universidad de Michigan, en parte porque resultó de algo aparentemente obvio para los ‘no-economistas’: el libre comercio con los países de bajos ingresos podría perjudicar a los trabajadores en un país con salarios altos. Tradicionalmente, los economistas no habrían tomado mucha atención a esta queja de sentido común. Ellos afirmaban que el trabajo mal pagado no es necesariamente barato, ya que los bajos salarios a menudo reflejan una baja productividad, como mostró el ejemplo de Kaduna Textile Mills. El teorema de Stolper-Samuelson, sin embargo, encontró “un ápice de posible verdad” (como Samuelson lo expresó más adelante) en el viejo argumento de que los trabajadores de los países ricos necesitan protección contra la “pobre mano de obra” barata de otros países.

Para entender por qué el teorema fue tan importante, es necesario comprender la gran cantidad de sabiduría que perturbó. Los economistas siempre habían sabido que las tarifas (o aranceles) ayudaban a las industrias protegidas por ellas. Pero también afirmaban tajantemente que el libre comercio beneficiaba a todos los países en su conjunto. En 1817, David Ricardo mostró que un país podía beneficiarse del comercio incluso si hiciera todo mejor que sus vecinos. Un país que es mejor en todo todavía puede ser “más mejor”, por así decirlo, en algo. Debe concentrarse en eso, demostró Ricardo, importando lo que sus vecinos hacen “menos peor”.

Si la mala gramática utilizada no es suficiente para explicar el punto, tal vez una antigua analogía lo hará. Supongamos que el mejor abogado de la ciudad también es el mejor mecanógrafo. Le toma sólo diez minutos escribir un documento que a su secretaria le toma veinte. En ese sentido, escribir le cuesta menos. Pero en el tiempo que pasó escribiendo pudo haber estado trabajando en abogacía. Y él puede hacer mucho más trabajo legal que su secretaria, incluso si ella se tomara el doble de tiempo. En ese sentido, transcribir un documento le cuesta mucho más. Por lo tanto, el abogado (que puede escribir rápido) debería especializarse en el trabajo legal e ‘importar’ la mecanografía.

En el modelo de Ricardo, la misma industria puede requerir más mano de obra en un país que en otro. Tales diferencias en los requerimientos de mano de obra son una de las motivaciones para el comercio. Otra es la diferencia en la oferta de trabajo. En algunos países, como Estados Unidos, la mano de obra es escasa en relación a la cantidad de tierra, el capital o la educación del país. En otros ocurre lo contrario. Los países difieren en su mezcla de trabajo, tierra, capital, habilidad y otros “factores de producción”. En los años 1920 y 1930, Eli Heckscher y su alumno, Bertil Ohlin, fueron pioneros en un modelo de comercio impulsado por estas diferencias.

En su modelo, el comercio permitió a países como Estados Unidos ahorrar en mano de obra al concentrarse en actividades intensivas en capital. Las industrias que requieren grandes cantidades de mano de obra podrían dejarse en manos de extranjeros. De esta manera, el comercio alivió la escasez de trabajo.

Eso fue bueno para el país; pero, ¿Fue bueno para los trabajadores? La escasez es una fuente de valor. Si el comercio disminuye el valor de la escases de los trabajadores, también erosionaría su poder de negociación. Era muy posible que el libre comercio reduciría la proporción del ingreso nacional de los trabajadores. Sin embargo, dado que el comercio también amplía esos ingresos, los economistas afirmaban que esto dejaría a los trabajadores en una mejor situación. Por otra parte, incluso si la competencia extranjera deprimiese los salarios “nominales”, también reduciría el precio de los bienes importables. En función de sus patrones de consumo, el poder adquisitivo de los trabajadores podría entonces aumentar, incluso si sus salarios cayeran.

Hipótesis de trabajo

Había otros motivos que causaban optimismo. La mano de obra, a diferencia del petróleo, tierras de cultivo y muchos otros recursos productivos, es necesaria en todas las industrias. Por lo tanto, sin importar cómo evolucione la mezcla industrial de un país, la mano de obra siempre estará en demanda. Con el tiempo, la mano de obra también es muy versátil y adaptable. Si el comercio le permite a una industria ampliarse y obliga a otra a contraerse, los nuevos trabajadores simplemente migrarán hacia las tierras industriales iluminadas por el sol y le darán la espalda a los sectores en el lado más oscurecido por el sector. “A la larga, la clase obrera en su conjunto no tiene nada que temer del comercio internacional”, concluyó Gottfried Haberler, un economista austríaco, en 1936.

Stolper no estaba tan seguro. En su opinión, el modelo de Ohlin no estuvo de acuerdo con Haberler a pesar de que el propio Ohlin no estaba tan decidido. Stolper compartió sus dudas con Samuelson, su joven colega de Harvard. “Analízalo, Wolfie,” instó Samuelson.

Inicialmente, la pareja trabajó con un ejemplo sencillo: una economía pequeña y bendecida con abundante capital (o tierra), pero con una mano de obra escasa, produciendo relojes y trigo. Los economistas posteriores han clarificado la intuición base del modelo. En una narración inicial, la relojería (que es intensiva en mano de obra) se beneficia de un arancel de 10%. Cuando se deroga la tarifa (o arancel), los precios de los relojes caen en una proporción similar. La industria, que ya no puede sostenerse, comienza a despedir a los trabajadores y desocupar la tierra. Cuando el polvo se asiente, ¿qué ocurre con los salarios y las rentas de la tierra? Un lego podría suponer que ambos caen en un 10%, devolviéndoles ganancias a los relojeros. Un lego inteligente podría adivinar que la renta de los alquileres caerá menos que los salarios, debido a que la contracción de la relojería liberará más trabajo que tierra.

Ambas son un error, porque ambas ignoran lo que está pasando en el resto de la economía. En particular, el hecho que los precios del trigo no han caído. Por lo tanto, si los salarios y los alquileres disminuyen, los productores de trigo serán excepcionalmente rentables y podrán expandirse. Dado que requieren más tierra que mano de obra, su expansión pone más presión al alza sobre las rentas que sobre los salarios. Al mismo tiempo, la contracción de la industria relojera pone más presión a la baja de los salarios que a los alquileres. En el tira y afloja entre los dos sectores, los salarios caen desproporcionadamente (en más de un 10%) mientras que los alquileres, paradójicamente, se elevan un poco.

Esta combinación de tierra un poco más cara y trabajo mucho más barato restaura el modus vivendi entre las dos industrias, deteniendo la contracción de los relojeros y la expansión de los agricultores. Debido a que los agricultores necesitan más tierra que mano de obra, los alquileres ligeramente más altos los disuaden con igual fuerza que los menores salarios los atraen. La combinación también restaura las ganancias de los relojeros, porque la mano de obra mucho más barata los ayuda más que el daño que les hace un alquiler un poco más alto de la tierra.

El resultado es que los salarios han disminuido más que los precios de los relojes, y los alquileres en realidad han aumentado. De ello se desprende que los trabajadores están inequívocamente en peores condiciones. Su versatilidad no los salvará. Tampoco importa qué combinación de relojes y trigo compren.

Posteriormente, Stolper, Samuelson y sus sucesores extendieron el teorema a casos más complicados. Una variación popular es la de dividir el trabajo en dos: calificado y no calificado. Ese tipo de distinción ayuda a identificar lo que más tarde atestiguó Stolper en Nigeria, en donde los trabajadores educados eran infinitamente raros. Con un arancel de 90%, Kaduna Textile Mills podría permitirse el lujo de entrenar a los capataces locales y contratar a los técnicos. Sin él, Nigeria probablemente habría importado textiles de Lancashire. El libre comercio, por lo tanto, habría herido el factor “escasez”.

En los países ricos, los trabajadores cualificados son abundantes para los estándares internacionales y los trabajadores no calificados son escasos. A medida que la globalización ha avanzado, los trabajadores con educación universitaria han disfrutado de aumentos salariales más rápido que sus compatriotas menos educados, muchos de los cuales han sufrido ingresos reales estancados. En vista de ello, este patrón de salario es consistente con el teorema de Stolper-Samuelson. La globalización ha hecho daño al ‘factor’ escasez (obra no calificada) y ha ayudado al factor abundancia.

Pero si se analiza más de cerca, el rompecabezas continúa. El teorema es incapaz de explicar por qué los trabajadores cualificados han prosperado, incluso en los países en desarrollo, donde no son abundantes. Su suposición de que todos los países hacen todo: relojes y trigo, también puede exagerar los peligros del comercio. En realidad, los países van a importar algunas cosas que ya no producen y otras que nunca lo hicieron. Las importaciones no pueden herir a una industria local que nunca existió (ni mantener o lastimar una industria que ya está muerta).

Algunas otras premisas del teorema también son cuestionables. El supuesto de que los trabajadores se moverán de una industria a otra puede cegar la verdadera fuente de sus dificultades. Las importaciones chinas no han exprimido a los trabajadores americanos de la fabricación en las industrias que necesitan menos mano de obra; los han expulsado de la fuerza de trabajo en conjunto, de acuerdo con David Autor del Instituto de Tecnología de Massachusetts (MIT) y sus co-autores. Señalan que el “shock de China” se concentró en unas pocas localidades de fabricación de las cuales los trabajadores han luchado por escapar. Gracias a la globalización, ahora las mercancías se mueven fácilmente a través de las fronteras. Pero los trabajadores se mueven preocupados incluso dentro de las fronteras.

Los hombres de los granos

La aceptación del teorema de Stolper-Samuelson no fue instantánea o universal. El documento original fue rechazado por la American Economic Review, cuyos editores lo describieron como “un estudio muy estrecho de la teoría formal”. Incluso el propio libro de Samuelson maneja la proposición con cautela. Tras la confirmación de que el libre comercio podría dejar a los trabajadores estadounidenses en una peor situación, añadió una advertencia: “A pesar de admitir esto como una ligera posibilidad teórica, la mayoría de los economistas todavía están inclinados a pensar que su grano de verdad se ve compensado por otras consideraciones, más realistas,” escribió.

¿Qué pensaba Stolper? Un veterano de la práctica económica, así como de los principios, no era un esclavo del formalismo o ciego a las “consideraciones realistas”. De hecho, en Nigeria, Stolper descubrió que podía “suspender la teoría” más fácilmente que algunos de sus colegas con mentalidad política (tal vez porque la teoría les fue revelada, pero escrita por él).

Sin embargo, él estaba seguro de que su estudio valía la pena el esfuerzo. Dijo que daría su ojo izquierdo para poder producir otro igual. En el 50 aniversario de su ensayo, de hecho había perdido el uso de ese ojo, señaló con tristeza. La otra parte del trato, sin embargo, quedó sin cumplirse: nunca logró escribir otro ensayo tan bueno. No mucha gente lo ha hecho.

Lampadia

Los peronistas pretenden sabotear el gobierno de Macri

| 10 de Mayo de 2021

Después de una histórica elección, el recién elegido presidente de Argentina, Mauricio Macri, heredará una economía en ruinas, una débil moneda y un arbitraje internacional por deudas en miles de millones de dólares. Aunque el camino por delante será difícil, muchos observadores esperan que las políticas de centro-derecha con una inclinación pro-empresarial de Macri distancien al país de las de su predecesora, Cristina Fernández de Kirchner.

Después de 12 años de gobiernos peronistas bajo Fernández y su difunto esposo, Néstor Kirchner, la primera orden del día será un acuerdo sobre la deuda potencial, el legado de la crisis económica del 2001 que provocó un default (no pago) de US$ 100 mil millones de dólares de deuda soberana, el más grande de la historia. Una prolongada batalla legal y la falta de liderazgo de Fernández obligaron al país a caer de nuevo en default el año pasado.