Las implicancias geopolíticas y económicas del enfrentamiento por los chips

De todas las industrias en las que la guerra comercial entre Estados Unidos y China ha tenido lugar, no hay aquella que involucre tantos productores de bienes intermedios en el mundo como la industria de los semiconductores, en particular, el mercado de chips.

Si bien el liderazgo en la producción de este mercado la tiene Estados Unidos, China ha venido realizando enormes esfuerzos para desarrollar su industria y dejar de depender de la masiva importación de estos productos, cuyo monto es inclusive mayor a las importaciones de petróleo.

Entre las iniciativas desarrolladas destacan la puesta en marcha de un fondo de inversión destinado a la investigación y desarrollo en la industria de los semiconductores en el 2014, por un monto de $ 150 mil millones. Asimismo, el impulso de “Made in China”, un programa de desarrollo productivo nacional diseñado en el 2015 para impulsar las industrias de alta tecnología.

Tales han sido los esfuerzos del gigante asiático para potenciar este mercado que Estados Unidos ha tratado de limitar su avance con acciones que incluyen la prohibición de la venta de chips de gama alta fabricados por Intel a fabricantes chinos de supercomputadores, durante el Gobierno de Obama; y la prohibición de la venta de procesadores hacia ZTE, una empresa china productora de smartphones y equipos de telecomunicaciones, durante el Gobierno de Trump, que, de no ser porque se levantó dicha restricción a tiempo, dicha empresa se iba a la bancarrota.

Sin embargo y más allá del conflicto comercial que acontece en estos dos países, ¿Por qué es importante la discusión en torno a este mercado y por qué este conflicto comercial podría poner en riesgo la globalización, uno de los pilares del modelo de desarrollo mundial actual?

Básicamente por dos razones.

En primer lugar, como indica un reciente artículo de The Economist, “los chips de las computadoras son los cimientos de la economía digital y la seguridad nacional. Los coches se han convertido en ordenadores sobre ruedas. Los bancos son computadoras que mueven dinero. Los ejércitos luchan con el silicio y el acero”.

Es decir, es una industria que está presente en una gran cantidad de bienes y servicios que utilizamos y que, conforme se desarrolle más el llamado “Internet de las cosas”, la tendencia es que su presencia siga aumentando. En ese sentido, es fundamental la discusión en torno a las implicancias que esta guerra comercial tiene a nivel de precios ya que son insumos que, con el tiempo, estarán más presentes en nuestras vidas.

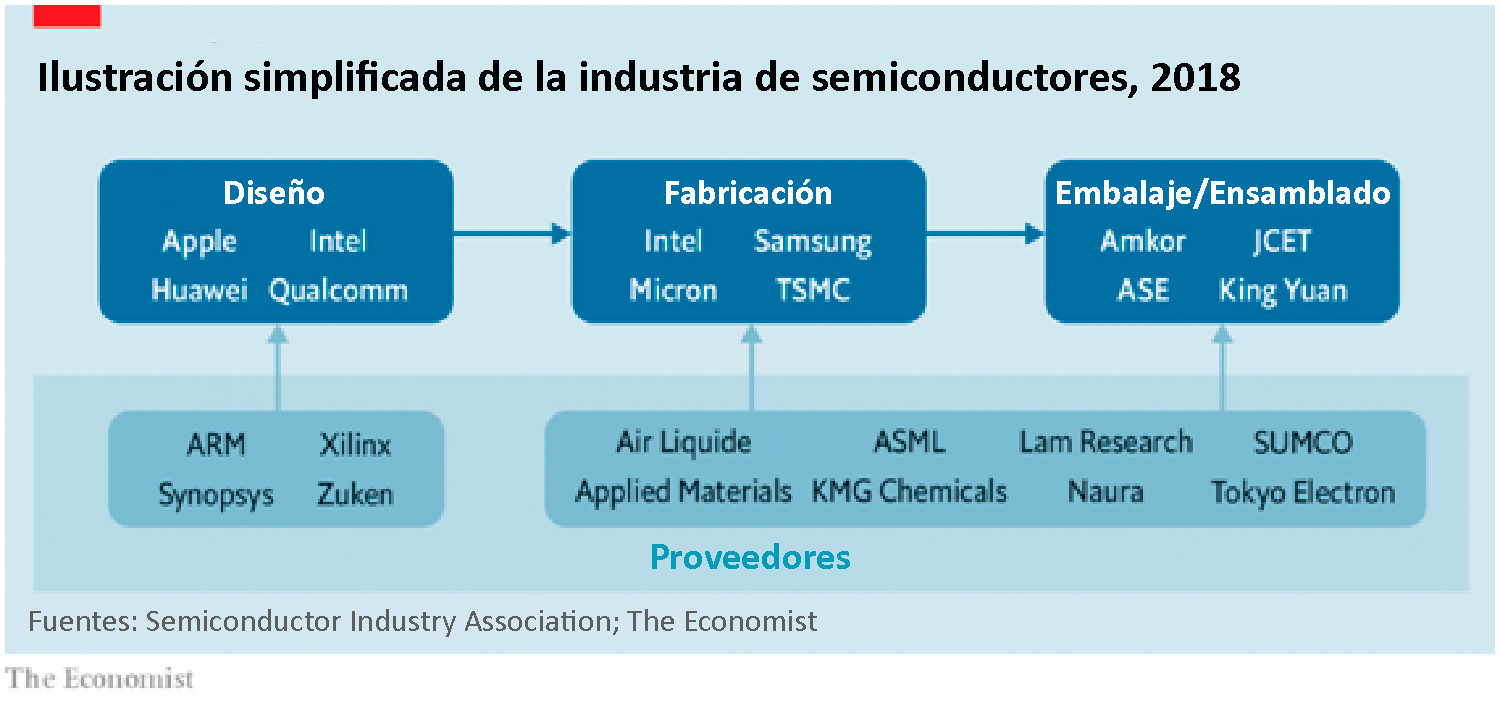

En segundo lugar, pero no menos importante, es la enorme complejidad de la cadena de valor de esta industria la cual involucra un proceso de diseño, fabricación, ensamblaje y embalaje. Como también se señala en The Economist, “La industria [de chips] es un himno a la globalización. Una firma estadounidense tiene 16,000 proveedores, más de la mitad de ellos en el extranjero”.

En ese sentido, cualquier política pública que involucre la cadena de valor de los chips, tendrá fuertes implicancias en muchas partes del mundo, desde las montañas de Apalaches, en donde se recoge el silicio, materia prima para la producción del material de dicho producto, hasta en Taiwan o Corea del Sur, donde se encuentran las fábricas finales de los chips.

Viéndolo por ambos lados, una guerra comercial que implica dividir la industria en Estados Unidos y China perjudicaría a los productores y consumidores de ambos países.

En línea con ello, coincidimos con la posición de The Economist en que Estados Unidos debe enfocarse en tres líneas de política:

- Trabajar con sus aliados en Europa y Asia para prevenir prácticas chinas injustas como la transferencia de tecnología forzada y el robo de la propiedad intelectual.

- Fomentar la innovación doméstica, tal como está haciendo China con las dos iniciativas que se especificaron líneas arriba – Fondo de inversión y el Programa “Made in China”.

- Desarrollar procedimientos que permitan garantizar la seguridad de los productos de fabricación china, acordes con estándares de manejos de datos. Lampadia

Superpotencias y tecnología

Guerras de los chips: China, América y la supremacía del silicio

Estados Unidos no puede darse el lujo de ignorar las ambiciones sobre semiconductores de China. Tampoco puede simplemente domesticarlos.

The Economist

1 de diciembre, 2018

Traducido por Lampadia

Las disputas comerciales que el presidente Donald Trump saborea tienen una sensación pasada de moda. Las tarifas son las armas principales. Los mercados de la vieja economía, desde los automóviles hasta el acero, son los principales campos de batalla. Los agricultores y las fábricas preocupan al presidente. Y su química personal con otros hombres poderosos puede hacer o deshacer tratos. De ahí el enfoque de la reunión entre Trump y Xi Jinping en la cumbre del G20 de esta semana, que tuvo lugar en Buenos Aires después de que The Economist fuera a prensa.

Sin embargo, el conflicto comercial que más importa entre Estados Unidos y China es una lucha del siglo XXI por la tecnología. Cubre todo, desde inteligencia artificial (ai) hasta equipos de red. El campo de batalla fundamental está en los semiconductores. La industria de chips es donde el liderazgo industrial de Estados Unidos y las ambiciones de superpotencia de China chocan más directamente. Y lo que sea que digan Trump y Xi en el G20, este conflicto durará más que los dos.

Esto se debe a que los chips de computadora son los cimientos de la economía digital y la seguridad nacional. Los coches se han convertido en ordenadores sobre ruedas. Los bancos son computadoras que mueven dinero. Los ejércitos luchan con el silicio y el acero. Las empresas estadounidenses y sus aliados, como Corea del Sur y Taiwán, dominan las áreas más avanzadas de la industria. China, por el contrario, sigue dependiendo del mundo exterior para el suministro de chips de alta gama. Gasta más en importaciones de semiconductores que en petróleo. La lista de las 15 principales empresas de semiconductores por ventas no contiene un solo nombre chino.

Mucho antes de que Trump llegara a la escena, China dejó en claro su intención de ponerse al día. En 2014, el gobierno de Beijing anunció un fondo de inversión de 1 billón de yuanes ($ 150 mil millones) para mejorar su industria nacional. Los semiconductores ocupan un lugar destacado en “Made in China 2025”, un plan nacional de desarrollo emitido en 2015.

Las ambiciones de China de crear una industria de vanguardia preocuparon al predecesor de Trump. Barack Obama impidió que Intel vendiera algunos de sus mejores chips a China en 2015 y obstaculizó la adquisición de un fabricante de chips alemán por parte de una firma china en 2016. Un informe de la Casa Blanca antes de dejar el cargo recomendó tomar medidas contra los subsidios chinos y la transferencia forzosa de tecnología. Otros países también están alarmados. Taiwán y Corea del Sur tienen políticas para detener las compras de firmas nacionales de chips por parte de las chinas y para impedir los flujos de propiedad intelectual.

Aunque la batalla de fichas pudo haber sido anterior a Trump, su presidencia la ha intensificado. Ha hecho a Qualcomm un campeón nacional en el rubro, bloqueando una oferta de una firma de Singapur por temor a la competencia china. A principios de este año, una prohibición de exportación de vender chips y software estadounidenses a ZTE, una empresa china de telecomunicaciones que violaba las sanciones, la llevó al borde de la quiebra en pocos días. Asustado por el daño que se avecina, y (dice) dominado por las apelaciones de Xi, Trump retrocedió rápidamente.

Dos cosas han cambiado. Primero, Estados Unidos se ha dado cuenta de que su ventaja tecnológica le otorga poder sobre China. Ha impuesto controles de exportación que afectan a Fujian Jinhua, otra firma china acusada de robar secretos, y la Casa Blanca está considerando prohibiciones más amplias sobre las tecnologías emergentes. En segundo lugar, los incentivos de China para convertirse en autosuficientes en semiconductores se han disparado. Después de ZTE, Xi habló sobre las tecnologías centrales. Sus gigantes tecnológicos están a bordo: Alibaba, Baidu y Huawei están apostando dinero para hacer chips. Y China ha demostrado que puede obstaculizar a las empresas estadounidenses. A principios de este año, Qualcomm abandonó una oferta por NXP, una firma holandesa, luego de que los reguladores chinos lo impidieran.

Ninguno de los intereses de los países está a punto de cambiar. Estados Unidos tiene preocupaciones legítimas sobre las implicaciones de seguridad nacional de depender de los chips chinos y ser vulnerable a la piratería china. Las pretensiones de China de ser una superpotencia se verán vacías mientras Estados Unidos pueda estrangular a sus empresas a voluntad. China está destinada a intentar ponerse al día; América está decidida a mantenerse por delante.

La pregunta difícil es sobre hasta donde debería ir Estados Unidos. Los proteccionistas en la Casa Blanca sin duda querrían trasladar la cadena de suministro de semiconductores a Estados Unidos. Buena suerte con eso. La industria es un himno a la globalización. Una firma estadounidense tiene 16,000 proveedores, más de la mitad de ellos en el extranjero. China es un mercado enorme para muchas empresas. Qualcomm hace dos tercios de sus ventas allí. Tratar de dividir la industria en dos perjudicaría a los productores y consumidores de Estados Unidos. Y sería un acto antagónico, que no haría distinción entre competencia desleal y genuina.

A largo plazo, también puede ser inútil. Hoy en día, Estados Unidos tiene la ventaja sobre China en el diseño y fabricación de chips de alta gama. Sin duda puede ralentizar a su rival. Pero el progreso de China será difícil de detener. Así como el crecimiento de Silicon Valley se respaldó en el apoyo del gobierno estadounidense, China combinó los recursos estatales y corporativos para lograr sus objetivos. Cuenta con programas de incentivos para atraer talento de ingeniería de otros lugares, especialmente Taiwán. Las empresas como Huawei tienen una capacidad probada para innovar; el bloqueo del flujo de chips Intel en 2015 solo impulsó a China a desarrollar su industria de supercomputación doméstica.

Por otra parte, el intento de China de convertirse en una potencia de semiconductores global está cronológicamente programado. Durante décadas, la industria de chips se ha visto impulsada por la Ley de Moore, según la cual las capacidades de un chip de un tamaño determinado se duplican cada dos años. Pero la ley de Moore está llegando a sus límites físicos. A medida que todos saltan a las nuevas tecnologías, desde la computación cuántica hasta los chips de IA especializados, China tiene una rara oportunidad de ponerse al día.

El enfoque correcto para Estados Unidos, por lo tanto, tiene tres líneas.

- El primero es trabajar con sus aliados en Europa y Asia para seguir rechazando las prácticas chinas injustas (como la transferencia de tecnología forzada y el robo de propiedad intelectual) en la Organización Mundial de Comercio, y para proteger las inversiones chinas internas cuando la seguridad lo justifique.

- El segundo es fomentar la innovación doméstica. Más fondos del gobierno ya están en la investigación de chips; se necesita una mayor apertura al talento.

- El tercero es prepararse para un mundo en el que los chips chinos sean más poderosos y dominantes.

Eso significa, entre otras cosas, desarrollar procedimientos de prueba adecuados para garantizar la seguridad de los productos de fabricación china; ajustándose a los estándares de manejo de datos para que la información no sea rociada tan descuidadamente. Medidas como éstas no aparecerán en los titulares del G20. Pero harán más para dar forma al mundo en los próximos años. Lampadia