Aprendamos de la gran crisis del 2008-2009

En este análisis presentamos la cuarta publicación de The Economist sobre las más importantes teorías económicas explicadas de una manera menos ‘matematizada’ y con énfasis en cómo estas teorías se aplican en la actualidad. Este artículo se refiere al gran debate sobre la adecuación de políticas públicas expansivas o contractivas para guiar las fluctuaciones del ciclo económico, especialmente en situación de crisis, como se hizo en el 2008/09.

Por un lado tenemos la austeridad. Los beneficios, en el campo de la gestión del presupuesto público, es que elimina gastos superfluos, mejora la eficiencia recaudatoria, devuelve la confianza a los mercados financieros internacionales, reduce el coste de la deuda y posibilita alcanzar un equilibrio entre ingresos y gastos que culmina con un relanzamiento de la economía del país después de un periodo (en teoría relativamente corto) de ajuste, en que se ha reducido el crecimiento y el empleo.

Sin embargo, como afirma The Economist, los efectos contractivos pueden provocar un debilitamiento en la capacidad productiva del país y una reducción significativa de la recaudación impositiva por efecto de la caída de rentas y del estímulo al fraude fiscal. Bajo estas condiciones pueden realimentarse los temores de impago de la deuda soberana en los mercados financieros internacionales, elevación del costo de una deuda pública creciente y entrar así en un círculo vicioso de austeridad y reducción del crecimiento y del empleo.

Por otro lado tenemos el estímulo fiscal, una de las propuestas innovadoras de John Maynard Keynes, quien afirmaba que cuando la economía está trabajando por debajo del pleno empleo, es la demanda más que la oferta quien determina la inversión y la renta. En estas situaciones, el dinero adicional gastado por el gobierno añadiría directamente producción, trabajo y rentas a través de los contratistas de obras, funcionarios o receptores de las políticas de bienestar social. Además, el nuevo gasto tendría efectos en cadena que podrían multiplicarse en el tiempo.

El debate económico en términos de la necesidad del estímulo fiscal o austeridad fiscal llegó a los gobiernos durante la última crisis económica internacional, donde Europa y Estados Unidos actuaron de manera completamente opuesta. Durante esta crisis ha quedado claro que los planes de estímulo propuestos por EEUU han triunfado en detrimento de las políticas de austeridad de Angela Merkel.

El estímulo económico de Barack Obama ha contribuido a terminar con la caída en picado de la economía; ha creado o conservado millones de puestos de trabajo; ha dejado un importante legado de inversión pública y privada. Y es que EEUU supo minimizar los efectos de la crisis mediante un plan agresivo de inyección de efectivo en la economía. Desde el año 2009 cuando se produjo un frenazo en la producción estadounidense, EEUU ha crecido a una media de más del 2.5% del PBI rebajando la tasa de desempleo hasta el 5.3%.

Por otro lado, en Europa se llevó a cabo la política contraria, la de los recortes y austeridad, que lo único que ha hecho es enfriar la economía.

Como afirmó José Luis Sardón, cuando era decano de la UPC, “el Perú debe recoger las lecciones aprendidas por las economías más desarrolladas, cuidando de no utilizar estímulos económicos similares, frente al eventual enfriamiento de la economía. Desde que la clave del éxito de una economía es la asignación de los recursos productivos a sus usos más valiosos, la única manera sana de estimular la economía es devolviendo la decisión sobre la asignación de los recursos productivos a quienes los generan con su creatividad y laboriosidad.”

Es importante que analicemos cuidadosamente las consecuencias de lo que sucedió en la crisis para que estemos preparados para los nuevos “períodos de vacas flacas” y que estos no afecten negativamente las perspectivas de desarrollo del Perú. Lampadia

Estímulo versus austeridad

Dudas soberanas

El cuarto en nuestra serie de artículos sobre la crisis financiera ve en el aumento de la deuda pública y el debate sobre la rapidez con que los gobiernos deben hacer recortes.

The Economist

18 de Agosto de 2016

Traducido y glosado por Lampadia

Los economistas son argumentativos. Sin embargo, antes de la crisis, la mayoría estaba de acuerdo en que el estímulo fiscal era una reliquia obsoleta. La política monetaria parecía totalmente capaz de domar el ciclo económico. Los esfuerzos del gobierno para aumentar el gasto o reducir los impuestos para luchar contra el desempleo solamente ensuciarían las cosas. Sin embargo, cuando la crisis golpeó en 2008, se evaporó el consenso.

La aterradora velocidad del colapso económico obligó a los gobiernos a tomar acción, a pesar de las dudas doctrinales de los economistas. En 2009, muchos países implementaron grandes medidas de recortes de impuestos y mayor gasto con la esperanza de activar el crecimiento. Este estímulo fue de 2% del PBI en promedio entre los miembros del club del G-20. Entre las primeras medidas de Barack Obama como presidente estaba firmar la Ley de Recuperación y Reinversión, un plan de estímulo valorizado en US$ 831 mil millones, o casi el 6% del PBI de ese año, de la cual la mayor parte se gastaría durante los próximos tres años.

Los partidarios del estímulo seguían las ideas de John Maynard Keynes, economista británico. Sus acólitos razonaron que la depresión se produce cuando hay demasiado ahorro. Cuando demasiadas personas quieren ahorrar y muy pocos quieren invertir, entonces los recursos (incluidos los trabajadores) se estancan. Las empresas y las familias pueden ahorrar demasiado debido a la incertidumbre financiera o porque están trabajando para “reducir el apalancamiento”.

En tiempos normales, los bancos centrales tratan de estimular el crecimiento mediante el ajuste de las tasas de interés para desalentar el ahorro y fomentar el endeudamiento. Sin embargo, a principios de 2009, los bancos centrales habían reducido sus principales tipos de interés casi a cero, sin conseguir el resultado deseado. El sobreendeudamiento, conjeturaron algunos, podría haber impedido que las personas pidan todos los préstamos que quisieran, sea cual sea el tipo de interés. Los keynesianos afirman que los gobiernos necesitan compensar por la falta de préstamos de las empresas y familias, pidiendo prestado y gastando más (o gravando menos) para fomentar el consumo del exceso de ahorro.

Cuando la economía está débil, los estímulos fiscales pueden ser especialmente potentes gracias a un efecto “multiplicador”. Un dólar gastado en la construcción de un ferrocarril, por ejemplo, podría ir a los salarios de un trabajador de construcción. A continuación, el trabajador puede utilizar el ingreso extra en comestibles, enriqueciendo al dueño de la tienda, que a su vez va de compras y así sucesivamente. Cada dólar de estímulo podría ser el resultado de dos dólares de output con un multiplicador de dos. (Los multiplicadores también se aplican a los recortes gubernamentales, amplificando la reducción del PBI.) Eso permite a los gobiernos entregar una explosión económica considerable con un costo fiscal moderado.

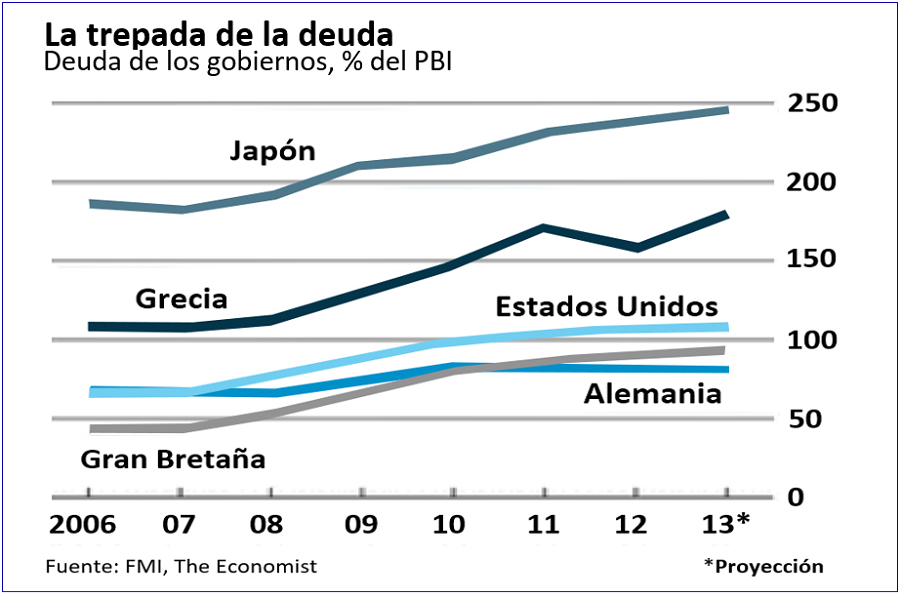

Sin embargo, el estímulo fiscal es más necesario cuando los gobiernos ya tienen costos adicionales que solventar. De 2007 a 2010, los países ricos vieron la proporción de su deuda soberana bruta con respecto al PBI subir de 74% a 101% en promedio. La deuda pública británica subió de tan sólo el 44% del PBI a 79%, mientras que el alza de Estados Unidos fue de 66% del PBI a 98%. Grecia se elevó en 40 puntos porcentuales, hasta el 148% del PBI (véase el gráfico 1). El déficit de Grecia era tan alto que cuando el gobierno lo anunció, la admisión desencadenó una crisis de confianza en las finanzas públicas en el sur de Europa, y por lo tanto en la viabilidad del propio euro.

El estímulo no fue la razón principal de la acumulación de la deuda: el mayor lastre para las finanzas públicas provino de los ingresos fiscales más bajos, gracias a las ganancias débiles y el alto desempleo. Los rescates financieros añadieron a la cifra fiscal, al igual que los “estabilizadores automáticos”, medidas como las prestaciones por desempleo que elevan el gasto de forma automática y apoyan la demanda cuando se produce una recesión. El Fondo Monetario Internacional (FMI) estima que casi el 60% del aumento de la deuda pública desde 2008 se debe al colapso de los ingresos, más del doble que el costo del estímulo y los rescates combinados.

Dado que el crecimiento volvió en 2010, algunos líderes argumentaron que era el momento de recortar el gasto público. Otros temían que la recuperación era demasiado frágil para permitir cualquier indicio de austeridad. No había duda de que “la consolidación fiscal” podría ser eventualmente necesaria, pero había mucha controversia acerca de cuándo se debía comenzar.

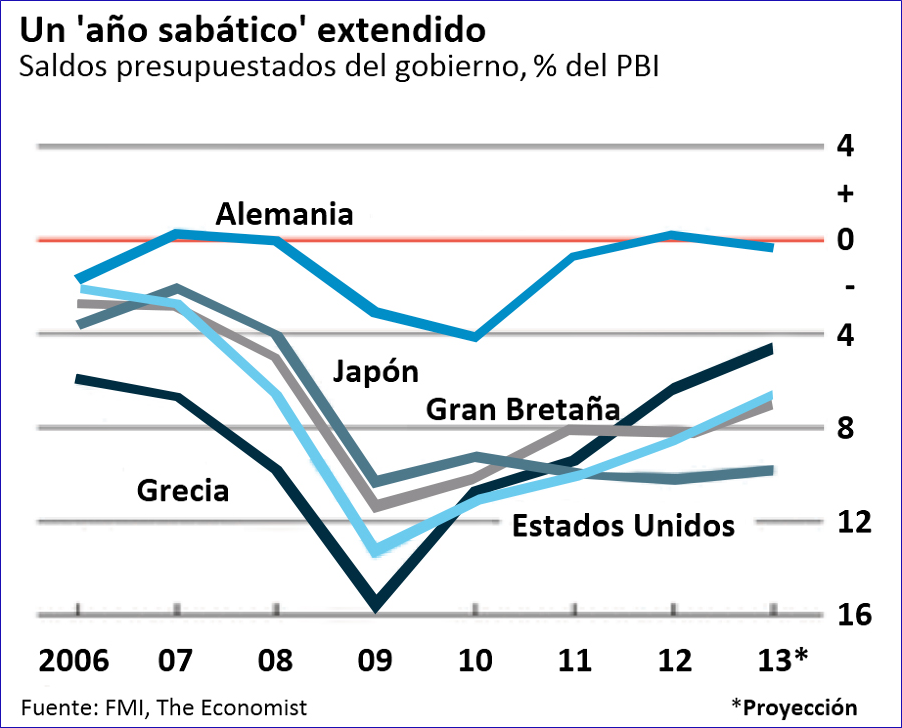

Gran Bretaña se movió rápidamente hacia la ‘sobriedad’, poniendo fin a su estímulo en 2010 y planificando futuros recortes. De 2010 a 2011, el gobierno redujo su déficit “estructural” del presupuesto (es decir, ajustado para tener en cuenta los costos cíclicos tales como estabilizadores automáticos) en dos puntos porcentuales, con caídas adicionales de un punto porcentual en 2012 y 2013. Varios países del sur de Europa tuvieron que hacer recortes aún más profundos ante la propagación de la crisis. Pero Estados Unidos mantuvo el gasto, agregando nuevas rebajas de impuestos al estímulo anterior. Como resultado, el déficit estructural disminuyó más lentamente.

El debate sobre estas políticas giraba en torno a dos cruciales incertidumbres. Una de ellas era el tamaño del multiplicador. Los escépticos estimaban que sería bajo, y que ni el estímulo ni la austeridad tendrían mucho efecto en la producción o el empleo. El estímulo simplemente absorbería recursos que de otro modo habrían sido utilizados por empresas privadas, argumentaron. Por otra parte, las empresas y los hogares probablemente guardan su parte de las ganancias, en lugar de impulsar la economía con el gasto, ya que se asume que la generosidad del gobierno era sólo temporal y que las contribución pronto iban a subir.

Los de una inclinación keynesiana le restan importancia a estas preocupaciones. Con un alto desempleo y una baja demanda privada de préstamos, había poco riesgo de que el gobierno “desplace” la actividad privada. De hecho, en una “recesión de balance”, con las familias endeudadas, forzadas pagar los préstamos rápidamente por la caída de precios de los activos, impulsando los ingresos de un estímulo fiscal que aceleraría el ajuste financiero, y generaría así una recuperación más rápida.

La otra pregunta era la cantidad de deuda que los gobiernos ricos podrían asumir sin dañar la economía. Por lo general, a medida las deudas públicas crecen, los prestamistas exigirán a los derrochadores gobiernos tasas de interés cada vez más altas. Eso conduce a tasas más altas para todos los demás, que reduce el crecimiento económico. Pero los partidarios del estímulo argumentan que una economía en crisis, con bajísimas tasas de interés, no tiene ninguna razón para temer de los ‘vigilantes’ del mercado de bonos.

La evidencia académica, inevitablemente, también ha sido disputada. Carmen Reinhart y Kenneth Rogoff, de la Universidad de Harvard, publicaron un artículo muy citado afirmando que las tasas de crecimiento económico bajan bruscamente cuando la deuda pública supera el 90% del PBI. Los estudios complementarios también presentaron una relación negativa entre el crecimiento y la deuda, aunque no siempre en el mismo umbral. La investigación realizada por Alberto Alesina, de Harvard, y Silvia Ardagna de Goldman Sachs, mostró que la rectitud fiscal, sobre todo en forma de recortes de gastos en lugar de aumentos de impuestos, en realidad podría impulsar el crecimiento.

Los keynesianos cuestionaron las conclusiones de Reinhart y Rogoff, señalando que el crecimiento lento podría ser una causa de la elevada deuda en lugar de un síntoma de la misma. También pensaban que la “austeridad expansiva” de Alesina era una quimera. En el pasado, se observó que se había producido sólo bajo condiciones muy diferentes. Si el endeudamiento público hubiera estado tomando el escaso crédito, empujando hacia arriba las tasas de interés para las empresas privadas, entonces los menores déficit podrían reducir las tasas y desencadenar un auge de la inversión. Pero la mayoría de tipos de interés del mundo rico ya eran bajos; el problema era el ahorro excesivo.

Lo que es más, los keynesianos sustentan que los multiplicadores son mucho más altos durante las crisis más fuertes que en otras épocas. La investigación realizada por Lawrence Christiano, Eichenbaum Martin y Sergio Rebelo de la Universidad Northwestern sugiere que cuando las tasas de interés están cerca de cero, el multiplicador podría ser mayor que dos, ya que las personas tienen un incentivo mayor de lo habitual a gastar que a ahorrar. Una crisis financiera también eleva los multiplicadores, encontró otro estudio. El trabajo de Larry Summers, el arquitecto del estímulo de Obama, y Brad DeLong de la Universidad de Berkeley en California, argumenta que dado el costo del desempleo prolongado, el estímulo podría pagarse por sí mismo durante una larga recesión.

El tiempo ya está dejando veredictos. A principios del año pasado, un estudio de McKinsey señaló que el des-apalancamiento financiero en EEUU funcionó más rápidamente que en el Reino Unido y Europa. También el año pasado, el FMI publicó un análisis de sus previsiones económicas, y encontró que la austeridad engarza crecimiento mucho más de lo que se había esperado. Mientras mayores fueron los recortes previstos, más cayó la previsión de crecimiento, concluyó el FMI. El multiplicador sobre los recortes de gastos fue tal vez el doble de lo que los investigadores habían previsto en un principio. La austeridad española redujo el déficit estructural del gobierno en más de dos puntos porcentuales entre 2011 y 2012. Pero los recortes ayudaron a impulsar la economía en recesión. En realidad, el endeudamiento neto del gobierno aumentó.

En abril de este año, una investigación de la Universidad de Massachusetts socavó la conclusión de Reinhart-Rogoff que afirmaba que el crecimiento se desacelera bruscamente cuando la deuda supera el 90% del PBI. Resulta que un error en el análisis y datos cuestionables habían sustentado el resultado. No hay consenso entre los economistas en cuanto a qué nivel de la deuda daña el crecimiento, o si incluso si es posible establecer una regla de ese tipo.

Eso no quiere decir que el aumento del endeudamiento público no es nada de qué preocuparse, sin embargo. Una nueva investigación sugiere que los gobiernos menos endeudados son mucho más propensos a recurrir a los estímulos para fomentar el crecimiento económico, presumiblemente debido a que sienten que pueden permitirse el lujo de hacerlo. Puede tomar un buen tiempo en llegar (la deuda pública de Japón asciende actualmente a 245% del PBI), pero en algún momento demasiada tinta roja dará lugar a una crisis de la deuda. Las preocupaciones sobre la solvencia de un país conducirán a los acreedores a exigir mayores tasas de interés, que a su vez agravarán sus problemas fiscales.

Saber justo cuando cambiará el mercado de bonos depende de una serie de factores. Economías vistas como refugios, como Estados Unidos y Suiza, tienen más libertad: la agitación económica tiende a reducir sus costos de endeudamiento en lugar de aumentarlos. Ayuda si la mayoría de los acreedores son locales, como en Japón, ya que los pagos ayudan a impulsar la economía doméstica.

El pánico es más probable cuando la deuda se da en una moneda que el gobierno no controla, ya que el banco central no puede actuar como prestamista de última instancia. La incertidumbre sobre si el Banco Central Europeo va a desempeñar este rol ha avivado la crisis de la zona euro, por ejemplo. Si se lleva al extremo, la compra de deuda pública puede alimentar temores sobre la inflación, que a su vez puede dar lugar a mayores costos por intereses, mientras que los acreedores exigen una prima de riesgo de inflación. Sin embargo, durante la crisis, las economías eran tan débiles que las compras de los bancos centrales de bonos del gobierno, demostraron ser más tranquilizadores que preocupantes para los inversores, en parte debido a la reducción del riesgo de pánico y de default.

La hora de la verdad, sin embargo, puede estar más cerca de lo que parece. Bancos en quiebra pueden transformar rápidamente las cargas de deuda de moderada a galopante. Antes de la crisis, los activos de los bancos comerciales de Irlanda aumentaron a más del 600% del PBI. Las deudas de Irlanda explotaron de 25% del PBI en 2007 a 117% en 2012, sobre todo gracias a la suposición del gobierno sobre las deudas de los bancos después de la crisis.

Cada corte tiene su día

La austeridad, en conclusión, todavía tiene su lugar. Pero ¿qué tipo? Mientras que algunos economistas recomiendan recortes de gastos, otras investigaciones indican que los impuestos más altos también pueden funcionar. Ambos enfoques tienen sus costos. Gravar pagos puede distorsionar los mercados de trabajo; los impuestos al consumo pueden conducir a la inflación, provocando una política monetaria contractiva. Sin embargo, la reducción del gasto es más impopular y puede exacerbar la desigualdad.

La experiencia de los últimos años ha respondido la pregunta del cuándo. El momento de tomar el camino de la austeridad es, idealmente, cuando la economía puede soportarlo. No todos los gobiernos pueden darse ese lujo, por supuesto: el de Grecia, por ejemplo, no podría retrasar los feroces recortes puesto que ya no podría pedir prestamos suficientes para financiar sus déficits. Los que tienen más espacio para respirar deberían tratar de estabilizar sus deudas en el largo plazo, indica el FMI, mediante el establecimiento de planes para reducir sus déficits. Mientras más creíble sean sus planes, tendrán mayor margen de maniobra para apartarse de ellas si las condiciones lo justifican. Como insistía Keynes, el tiempo para la austeridad es el boom no la crisis.

Lampadia