Punto de inflexión en el desarrollo de energías renovables

Datos demasiado grandes para el formato del archivo

Datos demasiado grandes para el formato del archivo

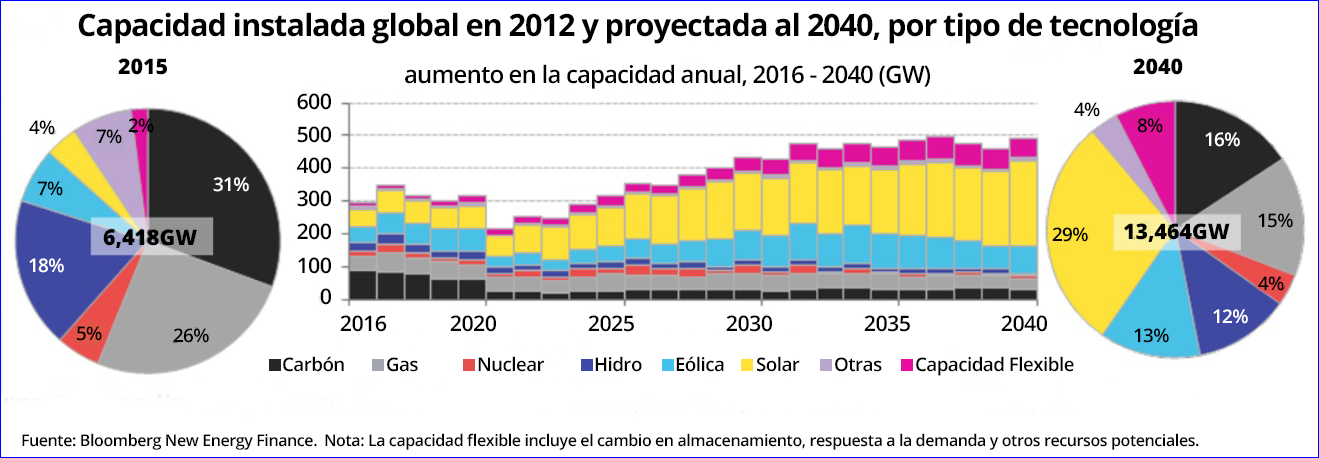

El último informe de Bloomberg New Energy Finance (BNEF), New Energy Outlook 2016; plantea una visión de largo plazo sobre la evolución de los mercados de energía en el mundo. De acuerdo con esta nueva edición del informe de Bloomberg, la inversión en la generación de energía mundial alcanzará los US$11.4 billones anuales durante los próximos 25 años; de esa cantidad US$2.1 billones (trillones en notación de EEUU) se destinarán a los combustibles fósiles y US$7.8 billones (trillones en notación de EEUU) se invertirán en energías renovables.

Esto significa que para el 2040, el 60% de la capacidad mundial de energía provendrá de fuentes de energía no contaminantes; siendo las tecnologías eólicas y solares las que se convertirán en las formas más baratas de producir electricidad en muchos países durante la década de 2020 y en la mayor parte del mundo en la década de 2030. Los costos de la energía eólica terrestre caerán según los pronósticos en un 41% y los costos de energía solar fotovoltaica disminuirán en un 60% para el 2040.

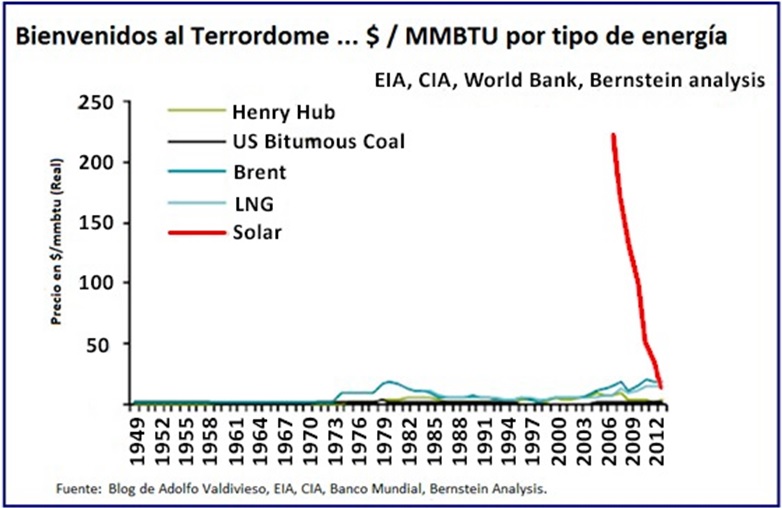

Esta previsión de disminución de los costos en las tecnologías renovables se da en un contexto caracterizado, por un lado, la debilidad de los precios del carbón en la actualidad y que se mantendría a la baja; y los costos del gas con expectativas de algún crecimiento a futuro. Como hemos afirmado múltiples veces en Lampadia, es justamente la aceleración del desarrollo tecnológico lo que ha abierto la puerta al crecimiento económico en todo el mundo y permitirá que todos aprovechemos la sostenibilidad energética a la que se llegará, utilizando distintas fuentes de energía. Se estima que en un plazo relativamente corto (20 años para algunos) sustituiremos el uso de hidrocarburos por energía solar. (Ver en Lampadia: La ansiada energía renovable del futuro está en la puerta) y apreciar la velocidad de la reducción del costo de la energía solar en el siguiente gráfico:

La mayor parte de las inversiones previstas se direccionarán hacia Asia y el Pacífico; que sumarán tanta capacidad en los próximos 25 años como el resto del mundo combinado; siendo China el país que atraerá más de la mitad de las inversiones en dichas regiones.

La India deberá enfrentar un rápido aumento de la demanda de electricidad debido a la expansión económica y demográfica y la creciente electrificación. El carbón seguirá siendo el combustible dominante hasta el 2040, pero también la energía solar comenzará a desempeñar un papel más importante, pudiendo llegar a representar el 29% de la nueva capacidad instalada de energía.

Para Estados Unidos las previsiones de Bloomberg indican una fuerte inversión en energías renovables en los próximos 25 años, que le permitirán llegar al 50% de la capacidad instalada al 2040. Un fuerte salto si consideramos que, en la actualidad, las energías renovables representan menos de una quinta parte.

Para Europa, las previsiones marcan una significativa descarbonización; alcanzando las energías renovables el 70% de la generación en el 2040.

Otro aspecto con un pronóstico muy alentador es el del almacenamiento de energía, con una capacidad de almacenamiento, carga y descarga, de 759 GWh y con expectativas de inversión de más de 250,000 millones de dólares al 2040. En los próximos 12 años, BNEF estima un despliegue de 25 GW de dispositivos de almacenamiento, los cuales suponen aproximadamente la misma potencia que el conjunto de sistemas fotovoltaicos que hay instalados en las azoteas del mundo en la actualidad.

El Perú, al ser un país con un gran potencial de desarrollo, tiene y seguirá teniendo cada vez una mayor demanda de electricidad. Solo en el 2013, la demanda eléctrica en Perú se incrementó un 5.4% (casi al mismo nivel que el producto bruto interno, que creció un 5.8%). Sin embargo, la energía solar representa el 2.7% de la energía del Perú y se espera aumentar ese porcentaje a 5%. En el 2014, la energía hidroeléctrica representó aproximadamente la mitad de la matriz energética del Perú, con una capacidad instalada de 3.5 gigavatios. La otra mitad provino del petróleo y de las plantas termoeléctricas de gas natural, con 3.9 gigavatios.

Debemos aumentar estas cifras y adelantarnos a los otros países de Latinoamérica. La tecnología está para resolver los problemas y necesidades de la humanidad. No podemos quedarnos atrás. Para ello es indispensable retomar la senda del crecimiento alto y sostenido. Lampadia

UNA NUEVA MIRADA AL SECTOR DE ENERGÍA 2016

Publicado por Bloomberg

Junio 2016

Traducido y glosado por Lampadia

RESUMEN EJECUTIVO

Un precio más barato del carbón y del gas no descarrilarán la transformación y la descarbonización de los sistemas de energía del mundo. Para el año 2040, las fuentes de energía no contaminantes representarán el 60% de la capacidad instalada. La energía eólica y solar representarán el 64% de los 8.6TW de nueva capacidad de generación de energía que se añadirán en todo el mundo en los próximos 25 años, y casi el 60% de los US$ 11.4 billones invertidos.

• El debilitamiento de los precios del carbón y del gas han reducido el costo de la electricidad proveniente de nuevas centrales eléctricas de combustibles fósiles. La recuperación de los precios del petróleo y el aumento de los costos de producción de LGN en EEUU tendrán una presión al alza sobre los precios del gas.

• Al mismo tiempo, la energía eólica y solar son cada vez más baratas. Si bien actualmente ya son competitivas en un número de países, se espera que el costo de la energía eólica terrestre caiga un 41% en 2040, impulsado principalmente por la reducción de los costos de producción. En el caso de la energía solar ocurrirá lo mismo, empujando una reducción de precios de 60%.

• La precipitosa disminución de costos de la energía solar la convertirán en la tecnología de menor costo en la mayoría de los países para el año 2030. Por su lado, la energía solar a pequeña escala representará poco más de un tercio de esta nueva capacidad.

• Los países que no pertenecen a la OCDE verán los mayores beneficios de la nueva capacidad, especialmente China e India.

• Al 2027, la energía eólica y solar serán más baratas que la producida por los generadores de carbón y gas. Este es un punto de inflexión que se traduce en un rápido desarrollo de las energías renovables.

• En los próximos 25 años, los vehículos eléctricos representarán el 25% de la flota mundial de automóviles en 2040, ejerciendo una presión a la baja en los costos de las baterías a través del desarrollo de tecnología, economías de escala y experiencia en la fabricación.

• La generación fotovoltaica a pequeña escala alcanzará la paridad en todas las principales economías desarrolladas en 2020, lo que llevará a que más del 10% de la capacidad de generación fotovoltaica global sea a pequeña escala.

• El costo de energía a gas ha caído junto con los precios del petróleo y el exceso de oferta en el mercado de LGN, lo que lo ha reducido el precio de las energías renovables.

• Al aumentarse la capacidad eólica y solar en todo el mundo, el uso de estas tecnologías se elevará nueve veces en 2040, llegando a una participación de 30% del total mundial, comparado con el 5% en 2015. Para 2040, Alemania, México, el Reino Unido y Australia tendrán una participación promedio de energía eólica y solar de más de 50%.

• El rol del gas como “combustible de transición” parece exagerado fuera de EEUU, ya que representa sólo el 16% de la generación mundial al 2040. Por su lado, la demanda aumentará cerca de 10% al 2026. Sin embargo, desde 2027, la generación de gas iniciará un lento declive en Europa y, a continuación, en EEUU y China.

• Europa verá una descarbonización significativa para el año 2040, con un aumento en el uso de las energías renovables de 70% al 2040. La energía solar representará casi la mitad de toda la nueva capacidad.

• La región de Asia y el Pacífico experimentará un crecimiento colosal en nueva capacidad de generación de energía en los próximos 25 años, con una capacidad instalada triplicada y una generación de electricidad duplicada. Las energías renovables representarán casi dos tercios de la energía generada. Sin embargo, el carbón seguirá siendo la mayor fuente de electricidad para la región en 2040.

• Los diferentes países de América seguirán diferentes caminos para lograr un cambio en la matriz energética. El gas natural tendrá un rol clave en la generación de electricidad en América del Norte durante la próxima década, representando el 15% de toda la nueva generación de energía. Al mismo tiempo, las energías renovables siguen creciendo. América Latina verá una gran inversión en energía renovable.

• En el Oriente Medio y África, las energías renovables aumentarán en 55% su capacidad de generación de energía al 2040. La energía solar y eólica representarán alrededor de 60% del total. La energía solar se está convirtiendo en una alternativa competitiva en comparación a la energía de gas y se convertirá en la opción menos costosa universal para el año 2030.

• Las emisiones del sector eléctrico mundial llegarán a su punto más alto en 2027 y después empezarán un lento declive con el mayor uso de las energías renovables.

Lampadia

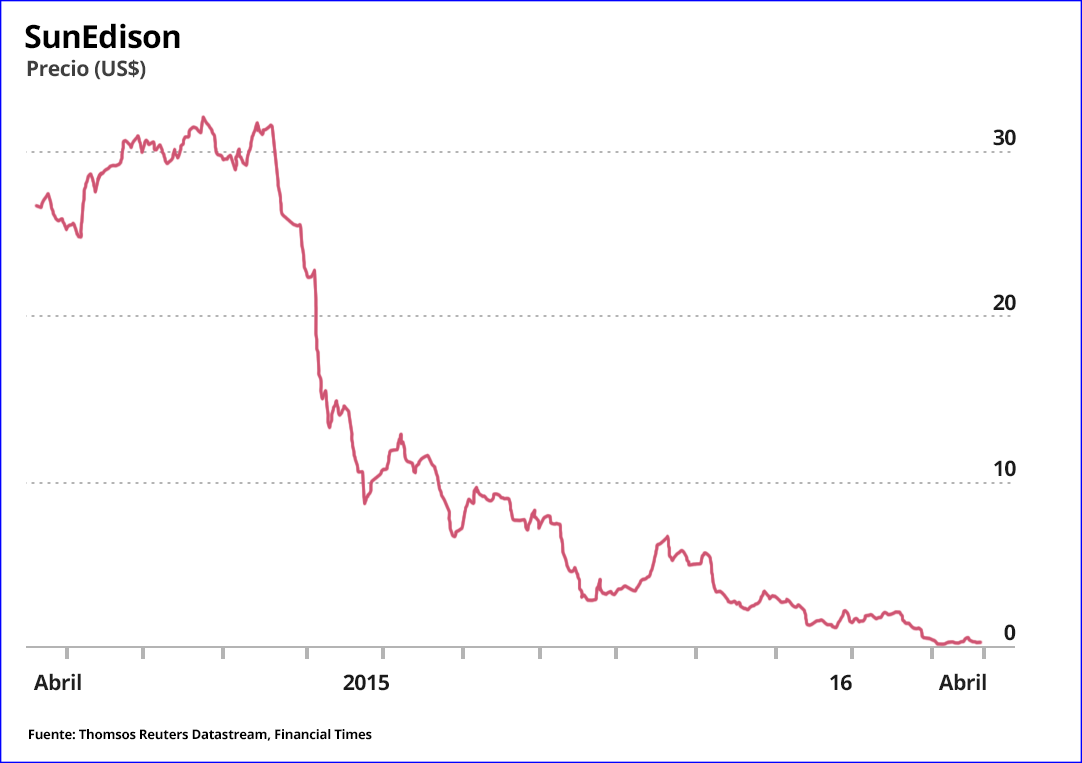

Quiebra otro gigante corporativo, esta vez en la industria de las energías renovables. SunEdison era hasta hace unos días el mayor desarrollador mundial de proyectos de energía renovable, solar y eólica. Pues se acaba de venir abajo con deudas de por lo menos US$ 16,000 millones. Lo llamativo del caso es que esta industria no tiene los riesgos de las empresas de energía tradicionales que deben invertir mucho dinero en exploraciones y desarrollos inciertos.

El caso de SunEdison se debe a los juegos financieros de sus ejecutivos, compartidos por los súper optimistas inversionistas, que cerraron los ojos a arreglos financieros excesivamente creativos. No es el primer caso de este tipo, ni será el último. Pero es una primera quiebra en un sector muy importante para el desarrollo de energías limpias, un gran anhelo global de la humanidad.

A estas alturas no se conocen las posibles consecuencias de este evento en la industria, de hecho le sumará mayores costos por una reclasificación de su riesgo, pero esperamos que el sistema pueda absorber la pérdida no financiera que se pueda generar. La financiera será, por supuesto, descontada en los libros de sus avezados inversores.

Siendo esta una industria emergente, viene a la memoria la quiebra de WorldCom a principios de siglo. Una compañía líder del desarrollo de comunicaciones que terminó dejando una infraestructura global de fibra de vidrio que, luego de la quiebra fue aprovechada por toda la humanidad a costos marginales. Esto, como lo hizo notar Thomas Friedman en su libro del 2005, “The World is Flat” (El mundo es plano), originó lo que él llamó ‘Globalización 3.0’, propiciada por el aprovechamiento casi gratuito de la inmensa red de comunicaciones de banda ancha. En este caso se pudo decir ‘no hay mal que por bien no venga´. Esperemos que la quiebra de SunEdison nos deje algo bueno, o que por lo menos no dañe esta importante industria.

SunEdison: Muerte de una estrella solar

El mayor desarrollador mundial de proyectos de energía renovable

Por Stephen Foley y Ed ladrones

Publicado en Financial Times

21 de de abril de 2016

Traducido y glosado por Lampadia

La estructura compleja en la que muchos estaban dispuestos a invertir ha terminado en una quiebra enredada.

El triunfal mensaje de correo electrónico hizo ‘ping’ en la bandeja de entrada del jefe ejecutivo de SunEdison, Ahmad Chatila, con sólo unos minutos de sobra. “Hemos sido aprobados por el Independent Cmte”, decía el correo, la confirmación de que su endeudada compañía de energía solar sería capaz de engañar a la muerte – al menos ese día.

El correo electrónico trajo la noticia de la aprobación de una transferencia de dinero en efectivo de Terraform Global, una compañía controlada por SunEdison, monto suficiente como para pagar el margen de un préstamo de US$ 100 millones con fecha límite a las 3 pm de esa tarde. La drástica acción que tomó SunEdison ese día de noviembre le permitió posponer su default durante varios meses, pero la compañía ya estaba encaminada hacia la quiebra más grande en la industria de la energía renovable.

Su destino se tornó un poco más claro el jueves, cuando el mayor desarrollador mundial de proyectos de energía renovable se declaró en quiebra con deudas de US$ 16.1 mil millones y unos activos valorizados en US$ 20.7 mil millones. El colapso está lleno de los habituales cuentos de precaución, de arrogancia corporativa y de deudas excesivas, pero también ofrece uno nuevo en su industria: los peligros de la ingeniería financiera llevada a los extremos.

Chatila, un proveedor de obleas de silicio para chips y paneles solares, tomo a su cargo MEMC en 2009 y se dedicó a la transformación de la empresa. A través de una serie de acuerdos, se construyó una actividad de promoción de la energía solar y, en 2013, cambió el nombre del grupo a SunEdison, después de una de las adquisiciones. Desde una valorización baja en el año 2012, las acciones subieron 20 veces alcanzando un máximo de US$ 32.13 en julio del año pasado. Desde entonces, han caído en un 99 %.

Los últimos 12 meses han sido duros para muchas empresas de energía solar de Estados Unidos, incluyendo SunPower y SolarCity de Elon Musk, pero SunEdison es el único que ha caído de una manera tan espectacular. La causa principal de esto es su compleja estructura financiera.

La energía solar es fundamentalmente un negocio de bajo riesgo. Los desarrolladores, a diferencia de sus homólogos de petróleo y gas, no tienen que explorar para encontrar recursos y no tienen que manejar grandes oscilaciones en los costos del producto. Los proyectos son, por lo general, inscritos en contratos a 20 años con precios fijos o un aumento de manera previsible y el mercado mundial está creciendo rápidamente a medida que la caída de los costos de la energía solar la vuelven más competitiva frente a los combustibles fósiles. La desventaja es que los rendimientos son generalmente bajos.

Chatila, sin embargo, pensaba en grande. En febrero del año pasado, en una presentación a analistas, sugirió que SunEdison se estaba inclinando en dirección a la compañía de energía más valiosa del mundo, ExxonMobil. “Su capitalización de mercado es de alrededor de 400 mil millones de dólares,” dijo. “A eso es a lo que nos dirigimos.”

La capitalización bursátil de SunEdison en ese momento era alrededor de US$ 6 mil millones. Un bombardeo de ofertas, impulsado por el aumento de las deudas, pretendía ayudar a la compañía a lograr sus ambiciones. En cambio, lo hizo colapsar a la tierra.

“Es una historia de hiper-crecimiento impulsado por el apalancamiento”, dice Julien Dumoulin-Smith, analista de UBS. “Se comprometió a tomar un negocio de tipo infraestructura y acelerarlo a las tasas de crecimiento que hemos visto en el sector de la tecnología.”

Ingeniería financiera

SunEdison no tenía ninguna ventaja tecnológica clara. En cambio, ofrecía lo que Brian Wuebbels, el entonces director financiero, describió en 2014 como “la innovación de capital”.

Fue una de las primeras empresas en poner en marcha una nueva estructura para los activos de energías renovables, conocidos como “yieldco”. Estas compañías, puestas en el mercado de valores con algunos directores independientes en sus directorios, están diseñadas para atraer el dinero de ‘inversores hambrientos por dividendos’ y liberar el balance de la empresa matriz para iniciar nuevos proyectos.

El modelo es similar a sociedades limitadas (MLPs en inglés), empresas que han sido populares en los EE.UU. como vehículos para activos de petróleo y gasoductos.

El primer yieldco de SunEdison, llamado Terraform Power, se creó en 2014, prometiendo una rentabilidad por dividendo inicial de 2.7 % y un crecimiento promedio anual de efectivo disponible para la distribución del 15 %. Tomó algunos de los activos de SunEdison en el spin-off, y se le prometió más ventas “desplegables” de proyectos de su matriz una vez que estuviera en funcionamiento. Un segundo yieldco, Terraform Global, se puso en marcha en 2015 para hacerse cargo de las operaciones internacionales de SunEdison.

Ninguno está en la protección de quiebra de SunEdison.

La complejidad del modelo de negocio de SunEdison, con tres empresas vinculadas además de numerosos otros activos relacionados, incluyendo proyectos especiales de financiación mediante “depósitos”, hace que sea difícil para los inversores entender lo que estaba pasando o dónde estaban los riesgos a medida que aumentaban los préstamos del Grupo. Se utilizó el lema “la simplificación solar”, pero su estructura corporativa era exactamente lo contrario.

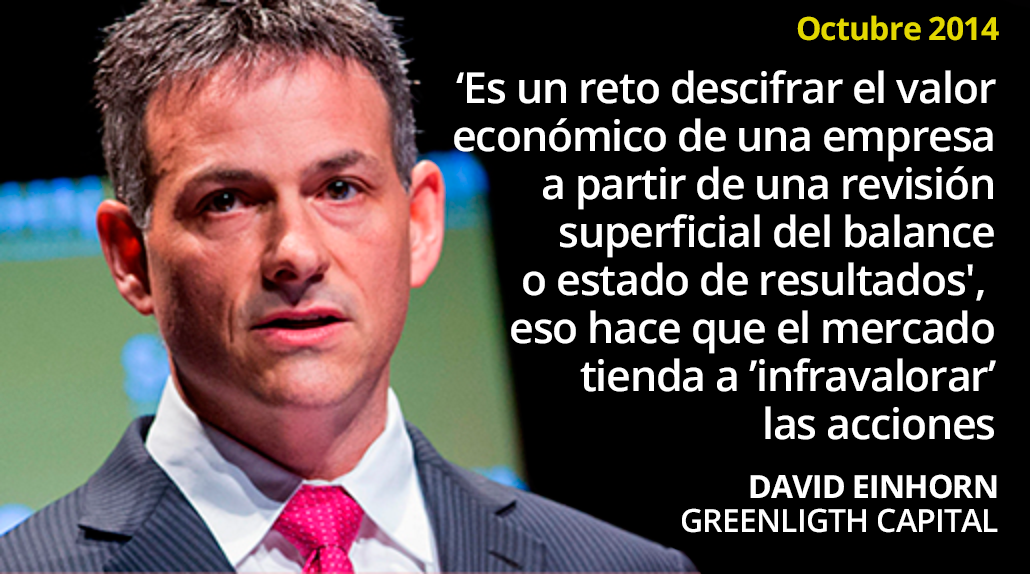

Durante el tiempo en que los inversores creían en la historia que estaba vendiendo SunEdison, no parecía importarles. Jim Cramer, periodista de televisión, lo describió con aprobación como “la Valeant Pharmaceuticals de la energía solar”, pocos meses antes de que esa misma compañía farmacéutica revelara adquisiciones ocultas y errores contables que acabó con miles de millones de dólares de los accionistas.

Al igual que Valeant, SunEdison era amado por los gerentes de fondos de cobertura, que se deleitaban con la idea de que habían visto una oportunidad lucrativa escondida entre la maleza de sus presentaciones financieras. David Einhorn, el fundador de Greenlight capital, que ha invertido US$ 243 millones en la empresa, alabó sus perspectivas en la conferencia de la inversión ‘Robin Hood’ en 2014. Le dijo a la audiencia en Nueva York que los “complicados” estados financieros de SunEdison “hacen que sea difícil descifrar el valor económico de la empresa a partir de una revisión superficial de la hoja de balance o cuenta de resultados “, pero que eso hacía que el mercado tienda a “infravalorar” las acciones. Su vivaz presentación fue titulada “Aquí viene el Sun-E”.

Siguiendo su ejemplo, docenas de fondos administrados por luminarias de la industria como Steven Cohen, Lee Cooperman, George Soros y Izzy Englander han aparecido en el registro de accionistas en los últimos dos años.

La consecuencia de su creciente popularidad y del apoyo a TerraForm Power, fue que era capaz de recaudar dinero a niveles cada vez más baratos mediante la emisión de bonos de renta variable y convertible. Que, a su vez, le permitió tomar más deuda y comprar más activos, tentando a que otros oferentes paguen más para adquirirlos. Entre 2011 y enero de este año, SunEdison y sus afiliados consiguieron US$ 7.1 mil millones de la venta de acciones y deuda convertible, US$ 2.9 mil millones de la venta de bonos y US$ 10.7 mil millones de préstamos bancarios, según Dealogic.

“Se levantó una gran cantidad de deuda, que funcionó mientras que los mercados de acciones estaban a bordo,” dice Shayle Kann, analista de GTM Research. “Pero cuando el sentimiento del inversor cambió, todo comenzó a derrumbarse.”

Este cambio llegó bruscamente, en julio, cuando SunEdison y Terraform Power anunciaron conjuntamente un acuerdo para comprar Vivint Solar por US$ 2.2 mil millones. Fue una adquisición muy apalancada y de alto precio que llevó al grupo al mercado residencial, algo que los inversores vieron como más arriesgado que sus contratos anteriores con los minoristas y otros propietarios. El acuerdo se produjo tan sólo dos semanas después de que se anunciaran otros US$ 2 mil millones en adquisición, esta vez de una cartera de activos eólicos de Invenergy, una empresa privada de EE.UU. de energía renovable. Dado que sucedió en un momento en que las preocupaciones acerca de la MLP aumentaban en la industria del petróleo y el gas, fue visto por muchos inversores como la gota final que derramó el vaso.

Batallas de quiebra

SunEdison solía mostrar a los inversionistas lo que llamó el “círculo virtuoso de la creación de valor”. Acciones con alta valoración les permitían pagar dividendos e invertir en el crecimiento, que a su vez mantiene las cuotas altas. Cuando se quebró la confianza del inversor, cambió de un círculo virtuoso a uno vicioso con una velocidad sorprendente. Un precio más bajo de la acción hizo que sea más caro financiar el crecimiento, que a su vez condujo a las acciones a la baja.

Los fondos de cobertura que se amontonaron como seguidores de SunEdison ahora se encuentran divididos en facciones en un largo y complicado proceso de quiebra, en el que se examinarán detalladamente los acontecimientos del pasado mes de noviembre.

Una demanda presentada por Terraform Global en contra de su ‘padre’ SunEdison describe la transferencia de dinero en efectivo como un acto de despojo. Wuebbels había descendido sobre Terraform Global en la mañana del 20 de noviembre para ejercer el derecho de SunEdison de expulsar a la gestión existente y sustituirla con miembros de una comisión independiente que se supone protegería los intereses de los accionistas de Terraform.

La nueva junta se reunió para confirmar los despidos a las 2:00 pm; el reconstituido comité independiente, que incluía al veterano director de SunEdison Peter Blackmore, fue convocado inmediatamente después, a las 2:15pm. Momentos después, se aprobó un anticipo de US$ 150 millones en contra de algunas plantas solares sin terminar en la India que Terraform planeaba comprar a SunEdison en una fecha futura. Wuebbels transfirió el dinero desde la cuenta bancaria de Terraform Mundial a SunEdison para pagar el préstamo “meros minutos antes de la fecha límite de pago a las 3:00pm”, según la demanda.

Línea de tiempo

Marzo 2009 – Ahmad Chatila se convierte en presidente ejecutivo de MEMC

Octubre 2009 – MEMC adquiere SunEdison para diversificar la manufactura

Diciembre 2011 – MEMC despide al 20 % de la fuerza de trabajo después del bajó en manufactura

Mayo 2013 – MEMC cambia de nombre a SunEdison

Julio 2014 – Se forma Terraform Power

Octubre 2014 – Greenlight Capital, de David Einhorn, inclina las acciones de SunEdison

Julio 2015 – Se forma Terraform Global

20 de julio de 2015 – SunEdison se compromete a comprar Vivint Solar a US$ 2.2 mil millones

Noviembre 2015- Destitución de directores de la compañía Terraform

Enero 2016 – US$ 1,000 millones en financiación de la deuda

Marzo 2016 – Comienzan las conversaciones sobre la financiación de la quiebra

21 de abril de 2016 – SunEdison se declara en quiebra

La demanda refleja los intereses divergentes de Sun Edison y sus yieldcos. Los inversores en bonos de las empresas de Terraform incluyen a Pimco y otras instituciones tales como Fidelity, T Rowe Price y BlackRock, según documentos públicos. Varios acreedores están considerando litigios, según personas con conocimiento de las conversaciones. Una cuestión clave es si los TerraForms finalmente serán absorbidos por la quiebra.

Terraform Power dijo este mes que una declaración de quiebra por SunEdison podría provocar defaults técnicos en gran parte de la deuda que financia sus propios proyectos de energía, pero pediría a los acreedores una exención. Potencialmente, más amenazantes son los acreedores de SunEdison, quienes están preocupados que no haya carne en el cuerpo de la misma SunEdison, y podrían buscar “consolidación patrimonial”, agrupando todos los activos y pasivos de las sociedades afiliadas juntas.

La respuesta de si un juez ordenaría una consolidación se basa en cuestiones tales como cuan separada están la gestión y las finanzas de las empresas asociadas. Dada la estrecha relación entre SunEdison y sus yieldcos, la consolidación es una amenaza real.

“Los acreedores van a luchar por todo lo que puedan conseguir,” dice Keith Owens de Venable, un bufete de abogados. “Se espera que la junta de acreedores miré debajo de cada piedra y, si encuentran algo, lo van a usar.”

Tristeza de enero

La parte más extraordinaria de la historia puede no ser lo cerca que SunEdison estuvo a la quiebra en noviembre, sino el hecho de que se evitó el colapso por tanto más tiempo. En enero, Einhorn y otros inversores entregaron aún más dinero. Deutsche Bank ayudó a organizar una segunda línea de crédito de US$ 725 millones, de los cuales la porción de Greenlight fue de US$ 42 millones. SunEdison también emitió acciones y nuevos instrumentos de deuda para ayudar a refinanciar siete tipos de la deuda que había emitido anteriormente. A Greenlight todavía se le deben US$ 22 millones más según los términos de ese acuerdo.

Algunos de estos inversores de enero han puesto en duda las afirmaciones de SunEdison sobre su posición de efectivo en el transcurso del año pasado, en la que se basa la nueva inversión, de acuerdo con los banqueros familiarizados con las conversaciones privadas.

Las acusaciones de que SunEdison engañó a los accionistas y acreedores acerca de la situación de caja de la compañía así como de sus aflicciones, son objeto tanto de las demandas colectivas y una investigación de la Comisión de Bolsa y Valores.

La compañía dijo la semana pasada que su propia investigación había determinado la existencia de controles internos débiles, incluyendo informes “demasiado optimistas” de la gestión, pero solo habían habido irregularidades cometidas por un solo empleado, que ya había sido despedido.

Después de dos años de ser el mayor defensor público de SunEdison en el mundo de los fondos de cobertura, esta semana Einhorn vendió un poco más de la mitad de su 7 por ciento de participación accionaria en la compañía. De hecho, las pequeñas participaciones que compró Greenlight de las empresas Terraform (era dueño de 3.6 por ciento de la energía de Terraform al comienzo del año) podría llegar a ser más valioso que el estado de Einhorn como acreedor de la empresa matriz.

La misma complejidad que engañó incluso a los inversores más astutos harán que sea mucho más difícil que el resto del grupo de SunEdison sea limpiado.

SunEdison no se ve como la némesis del sector de la energía solar. Los analistas creen que la capacidad y la inversión seguirán aumentando en los próximos años.

Pero será una lección sobre los peligros de un tipo particular de la ingeniería financiera.

“No hay nadie que se atreviera a probar un modelo tan ambicioso”, dice Dumoulin-Smith. “Fue audaz. . . y ellos siguieron adelante con él. Pero al final, no fue suficiente”.

Lampadia

La electricidad marca la diferencia entre la Edad Media y la modernidad. Lamentablemente, todavía muchos peruanos no tienen acceso a ella. Esto, por supuesto, es más grave aún en otros lugares como el África. El Perú es un país privilegiado en su capacidad de producir energía. Líneas abajo destacamos un reciente desarrollo de muy buen costo y comentamos algunas deficiencias del sector público en el manejo de un tema tan importante.

El objetivo nacional es aumentar la tasa de electrificación a 95%, lo cual se ha abordado en el “Programa Nacional de Electrificación Fotovoltaica Domiciliaria”, en el cual se planea instalar un total de 500,000 sistemas fotovoltaicos en todo el país. Para lograr esto, el año pasado se anunció la licitación para la instalación de 150,000 sistemas fotovoltaicos en zonas remotas.

En febrero de este año, se adjudicó a Enel Green Power (EGP) el derecho a firmar contratos de suministro de energía por 20 años a un precio de US$ 48 por MWh. En este caso son tres proyectos por un total de 326 MW: 126 MW de energía eólica, 180 MW de energía solar fotovoltaica y 20 MW hidroeléctrica. Estos proyectos son los primeros en ser adjudicados y desarrollados por EGP en el país.

“Esta licitación marca la entrada de Enel Green Power en Perú, lo que confirma el éxito de nuestra estrategia de crecimiento en América Latina”, dijo el CEO de EGP Francesco Venturini. “Enel Green Power 2015 fue finalista del Premio Zayed Future Energy y es uno de los mayores promotores de energías renovables y operadores en el mundo. Opera proyectos de energía renovable en más de 16 países”.

Los precios de energía solar en el mundo han caíado en 80% desde el 2010, por la reducción y mayor eficiencia del costo de los paneles, afirma la Agencia Internacional de Energía Renovable. La aceleración del desarrollo tecnológico ha abierto la puerta al crecimiento económico en todo el mundo y permitirá que todos aprovechemos la sostenibilidad energética a la que se llegará, utilizando distintas fuentes de energía. Se estima que en un plazo relativamente corto (20 años para algunos) sustituiremos el uso de hidrocarburos por energía solar. (Ver en Lampadia: La ansiada energía renovable del futuro está en la puerta) y apreciar la velocidad de la reducción del costo de la energía solar en el siguiente gráfico:

Se estima que EGP invertirá aproximadamente 400 millones de dólares en la construcción de instalaciones renovables, que se espera entren en funcionamiento en 2018.

El proyecto de energía solar fotovoltaica de 180 MW (Rubí) se construirá en Moquegua, una zona que goza de altos niveles de radiación solar. Una vez en funcionamiento, la instalación generará aproximadamente 440 GWh al año, evitando al mismo tiempo la emisión de alrededor de 270,000 toneladas de CO2 equivalente a la atmósfera.

El proyecto hidroeléctrico Ayanunga, cuya capacidad es de aproximadamente 20 MW, se construirá en el distrito de Monzón, Huánuco. Una vez en funcionamiento, la planta generará anualmente alrededor de 140 GWh, evitando al mismo tiempo la emisión de alrededor 109,000 toneladas de CO2 equivalente a la atmósfera.

Por otro lado, el proyecto eólico en Nazca se construirá en Marcona, Ica, una zona que goza de alto nivel de los recursos eólicos. Este proyecto, generará aproximadamente 600 GWh al año, evitando al mismo tiempo la emisión de alrededor de 370,000 toneladas de CO2.

El Perú tiene un enorme potencial de energías renovables que en gran medida sigue sin ser aprovechado. Como podemos ver, poco a poco la anunciada revolución tecnológica está generando soluciones para los más pobres. Sigamos apuntando por recuperar el crecimiento económico y por un mejor clima de negocios para tener los recursos que nos permitan poner las tecnologías modernas al alcance de nuestros pobres.

El blog Cleantechnica publicó en febrero pasado el siguiente titular en una de sus notas de prensa:

El precio de la energía solar en el Perú de 4.8 ¢ / kW es tremendamente bajo, sin subsidio.

Además presentó el siguiente gráfico que muestra los costos de energía solar en el Perú en comparación de otros lugares del mundo:

El Perú tiene un potencial muy grande de producción de energía de fuentes diversas. Entre ellas tenemos la energía hidroeléctrica como la de mayor potencial, además de gas natural y las nuevas fuentes renovables basadas en la energía solar y los vientos.

El desarrollo de la industria energética tiene que hacerse con una mirada de largo plazo. Algunos países lo hacen en horizontes de 50 años. Lamentablemente, más allá de un desarrollo u otro, en el país se viene trabajando al ‘tuntún’.

Por ejemplo, últimamente el gobierno ha promovido un crecimiento de la oferta de energías caras que no guardan relación con la demanda. Este es uno de los factores del aumento de precios de la energía en el país. Además, hemos demorado por razones políticas la posible interconexión eléctrica con Chile, lo que ha llevado a nuestros vecinos a desarrollar soluciones alternativas que desmejorarán nuestra competitividad, tanto por la oferta alternativa como por el cierre de la la brecha de precios que era una de nuestras grandes ventajas.

Incorporar energías eficientes a la matriz energética es muy importante, pero más aún es un manejo más técnico y profesional con miras al largo plazo. Lampadia

La energía eólica y solar crecen a velocidad récord, sus costos siguen bajando, pero los combustibles fósiles todavía no llegan a reemplazarse. El sector de las energías renovables ha aumentado su participación en el mercado de 9.1% en 2014 a 10.3% en 2015. Pero aún con ese aumento, no es suficiente como para reducir el número de emisiones de carbono, según un nuevo informe del PNUMA y Bloomberg New Energy Finance.

Las energías renovables representaron la mitad de toda la nueva capacidad eléctrica instalada en 2015 y los países han invertido US$ 286 millones en su desarrollo, el doble de lo gastado en carbón y gas. Pero, eso no es suficiente como para reducir la dependencia en los combustibles fósiles.

Según Bloomberg, el año pasado la participación del carbón aumentó en alrededor de 43 gigavatios y el gas natural en 40 gigavatios. Esta tendencia continuará dado que estos combustibles siguen siendo las formas más accesibles y confiables de proveer energía. Se espera que las emisiones globales del sector eléctrico no lleguen a su pico antes de 2026, dice el informe.

Esta misma tendencia se analiza en el informe de McKinsey, el cual afirma que el carbón y el gas natural proporcionarán la mitad de la electricidad mundial en 2040. Este informe también ve un aumento en las energías renovables en todo el mundo, casi tres veces las cifras actuales.

En los próximos 25 años, las energías renovables representarán aproximadamente el 43% de las nuevas plantas de energía de África, 48% de Asia y el 63% de América Latina. Sin embargo, todo esto llegará a representar sólo el 17% de la oferta total de energía en 2040, mientras el carbón y el gas natural proporcionarán el 55%.

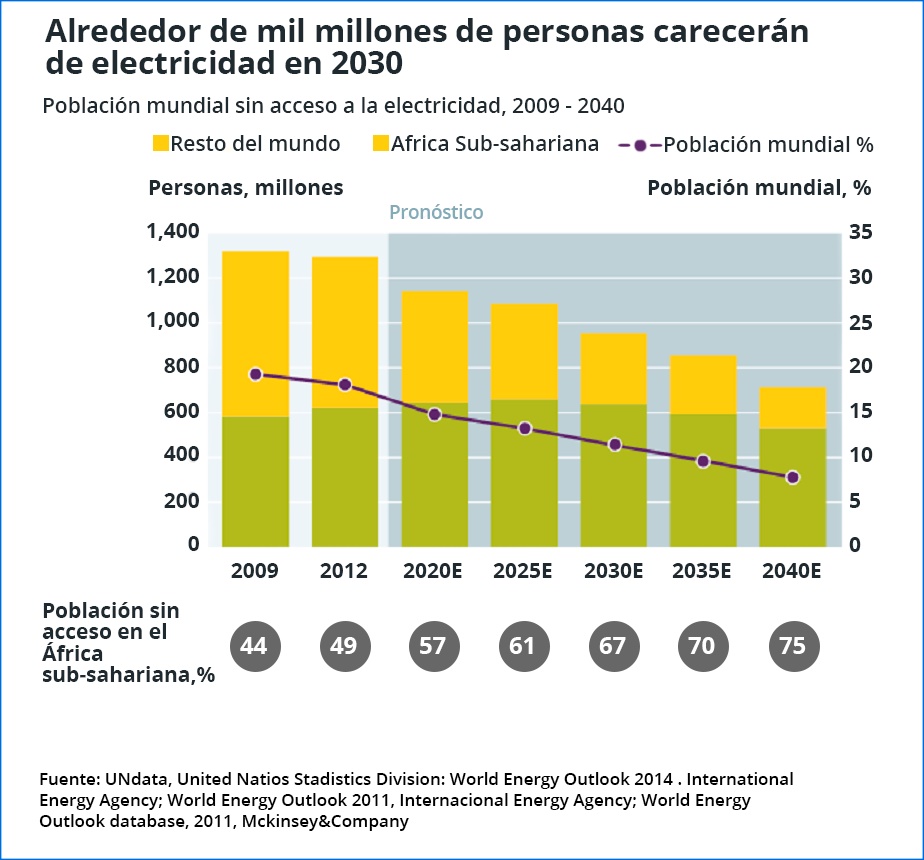

El informe de McKinsey también predice que el esquisto (shale) va a disminuir y que Arabia Saudita se reafirmará como el principal productor de petróleo del mundo en 2030. Para ese mismo año, alrededor de mil millones de personas aún carecerán de acceso a la electricidad, especialmente en las zonas más pobres de África, condenados a una suerte de Edad Media.

Conseguir más energía para más gente no es sólo una cuestión de conveniencia, es indispensable para el desarrollo económico y la salud de la humanidad, una obligación que no puede estar fuera de la ecuación del control de emisiones en el campo de la energía. Lampadia

Una revisión realista de las energías renovables

Por Scott Nyquist y James Manyika

McKinsey: ‘A reality check for renewable energy’

Marzo del 2016

Traducido y glosado por Lampadia

La energía eólica, solar y geotérmica está creciendo rápidamente. Sin embargo, la dependencia mundial en los combustibles fósiles no está cambiando en el corto plazo.

La revolución de la energía segura y limpia no es inminente. Según la información recopilada por ‘Mirando hacia adelante: Las 50 tendencias globales que importan’, un compendio anual de datos y gráficos sobre temas que van desde la economía hasta la demografía y la energía, la mayoría de las necesidades de electricidad del planeta seguirán siendo alimentadas por el carbón y el gas natural en el año 2040, a pesar de un fuerte crecimiento de las energías renovables no hídricas. El informe también espera que el fenómeno de esquisto disminuya y que Arabia Saudita se reafirme como el principal productor de petróleo del mundo en 2030.

‘Mirando hacia el futuro’ no tiene un punto de vista sobre estas tendencias; solo presenta la mejor información disponible a partir de una amplia variedad de fuentes, incluidos los gobiernos, consultorías, centros de investigación, empresas, e instituciones multilaterales. Su objetivo es poner de relieve las cuestiones que importan mediante visualizaciones atractivas que hacen más fácil para los lectores captar una gran cantidad de datos interconectadamente, y por lo tanto comprender mejor, tanto la naturaleza de los problemas que enfrenta el mundo como la manera de abordarlos.

El libro detalla un mundo de energía lleno de disrupciones y contradicciones, mezclado con continuidades y una pizca de esperanza. Por ejemplo, mientras que el mundo trata de frenar las emisiones de gases de efecto invernadero asociados, las energías renovables no hídricas podrían más que triplicar su participación en la canasta global 2040. El desarrollo de energías renovables no es sólo una tendencia de los países ricos. Entre los miembros de la Organización para la Cooperación y el Desarrollo (OCDE), que en su mayoría incluyen los países más desarrollados, las energías renovables se están expandiendo en un 4.6% al año. Entre los que están fuera de la OCDE, la cifra es de 7.4%. En los próximos 25 años, las renovables representarán aproximadamente el 43% de las nuevas plantas de energía de África, 48% de Asia, y el 63% de América Latina. Solo Asia proyecta añadir 1,587 plantas de energía renovable, casi el total del resto del mundo.

Aquí está la contradicción. Incluso después del auge de las energías renovables, su participación en la producción mundial de electricidad será sólo de 17% en 2040, el carbón (31%) y gas natural (24%) continuarán siendo una fuente fiable de energía a bajo costo (Cuadro 1).

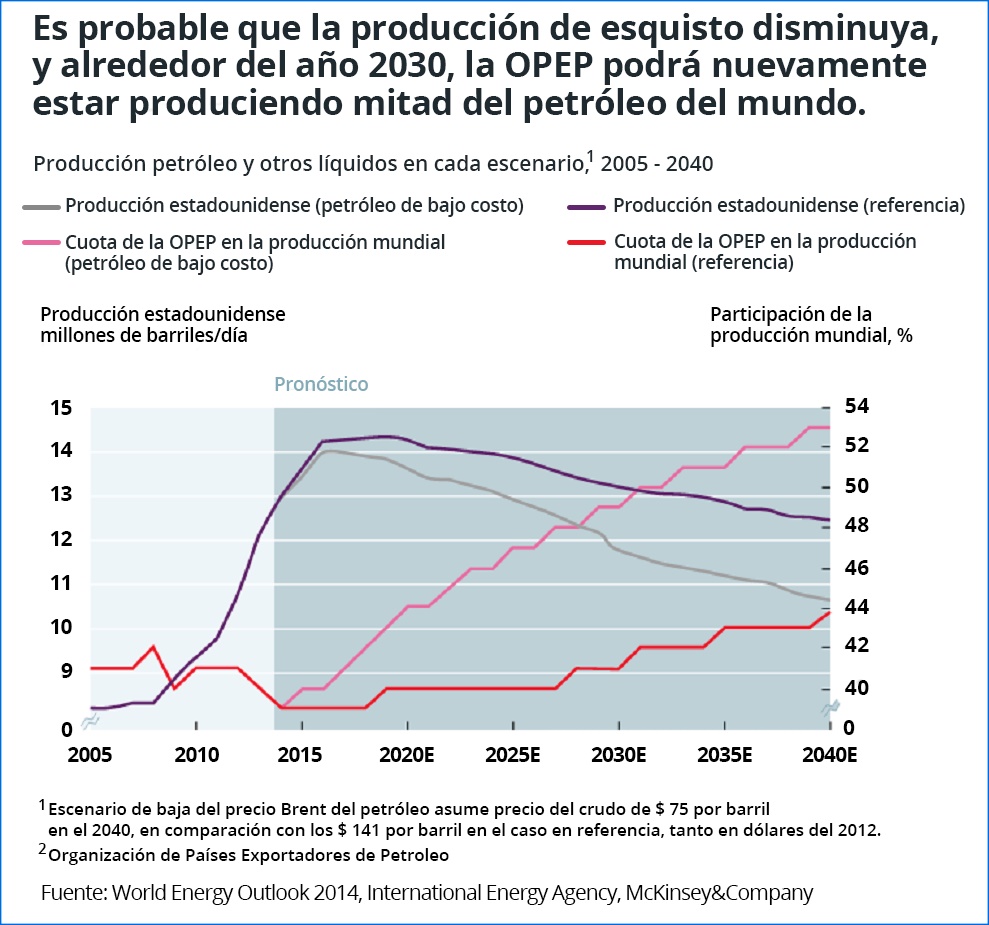

Otro combustible fósil, el petróleo, ha cambiado bastante, pero el pronóstico a largo plazo es más de lo mismo. Las estimaciones preliminares son que EEUU ha superado a Arabia Saudita como el mayor productor de petróleo del mundo, gracias a la producción de esquisto. El desarrollo de esquisto ha sido realmente perjudicial para los mercados mundiales de petróleo, pues contribuye a mantener precios bajos. Sin embargo, ‘Mirando hacia el futuro’ cree que la historia, o al menos la geología, se reafirmará. En el año 2030 o 2035, es probable que comience a declinar la producción de esquisto y la Organización de Países Exportadores de Petróleo (OPEP) podría volver a producir la mitad del petróleo del mundo (Cuadro 2).

En un mundo con tantos problemas, puede ser fácil pasar por alto el éxito. Una tendencia positiva es que más personas que nunca tienen acceso a la electricidad, aproximadamente el 82% de la población mundial. Desde 1990, la India ha mejorado el acceso en 25 puntos porcentuales y en China la electricidad es ahora casi universal. Por desgracia, África no está tan bien. Alrededor de 1.3 millones de personas carecen de electricidad, y casi todos ellos están en Asia meridional y África subsahariana. Alrededor de mil millones seguirán careciendo de acceso rápido en el año 2030 y los subsaharianos comprenderán casi tres cuartas partes de esa población (Cuadro 3). Conseguir más energía para más gente no es sólo una cuestión de conveniencia, es necesaria para el desarrollo económico y la salud. Las personas sin electricidad a menudo queman madera o estiércol para cocinar, que son fuentes de contaminación del aire que matan a más personas cada año que la malaria y la tuberculosis juntas.

Y he aquí el ejemplo final de la contradicción y continuidad. La contradicción: si reducir las emisiones de gases de efecto invernadero es una prioridad urgente, ¿por qué no es la generación de energía nuclear más popular? Por el momento, la energía nuclear es la única generación ‘cero emisiones’ para mantener las luces encendidas 24/7, pero se prevé que su participación permanezca en un 12%. En cuanto a la continuidad: la fusión nuclear sigue siendo prometedora. El potencial de la fusión siempre ha sido tentador. Podría ser 20 veces más eficiente que la fisión, y los residuos creados son en forma de helio no radiactivo. En asociación con otros seis países, Francia, que genera más del 75% de su energía en plantas nucleares, está programando abrir una planta de fusión en demostración en 2019. Sin embargo, todavía existe incertidumbre acerca de la viabilidad de la tecnología.

En el futuro previsible, los datos publicados por ‘Mirando hacia adelante: Las 50 Tendencias que importan’ apuntan a una estrategia de energía mundial, asumiendo que existe una, de “todas las opciones anteriores”. O, más precisamente, más de todo lo anterior. Más renovables y más combustibles fósiles. Mayor acceso a la energía, y más muertes relacionadas con la falta de acceso. Mucho petróleo en América y más petróleo de la OPEP. Si hay un único hilo conductor de todas estas tendencias, es que no ha llegado una revolución energética global. Lo que está fuertemente en curso, es una evolución de la energía.