El superciclo de los metales verdes

A continuación, compartimos un reciente artículo de The Economist que agrega mayores visos respecto al notable superciclo de los denominados metales “verdes” que está aconteciendo en los mercados y los retos que encarará la gran industria minera para hacer frente a la creciente demanda de parte de la industria energética renovable.

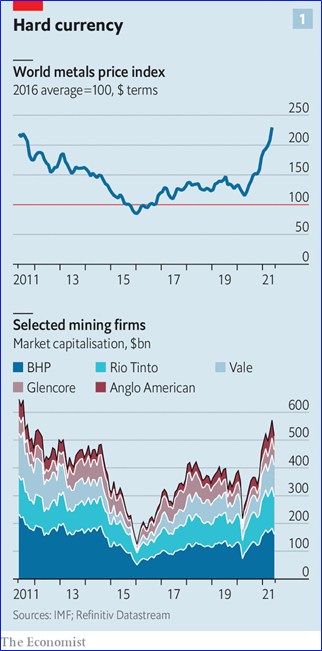

Lo central del artículo de The Economist es el énfasis que pone en que buena parte del reto de los CEO de estas grandes mineras recae no sólo en incrementar la inversión en exploración, que ha venido decayendo sostenidamente en el mundo, producto también de una inercia todavía persistente de los denominados metales “viejos” como el hierro y el petróleo en las carteras; sino también en el destrabe de megaproyectos, que inyectarían la oferta necesaria para lidiar con la exponencial demanda que sigue presionando los precios al alza, sobretodo del cobre, un insumo importante en el sector de autos eléctricos. Para ver la magnitud del boom observar el siguiente gráfico:

Aquí cabe destacar la buena oportunidad que tiene el Perú con Quellaveco, una importante mina ubicada en Moquegua que se proyecta empezar a operar en 2022 con una producción de 300 mil toneladas de cobre anuales los primeros 10 años, que es como el 10% adicional de lo que se produce actualmente. Sin embargo, cabe destacar también la oportunidad que está perdiendo con la claudicación de otros megaproyectos como Tía María y Conga por empecinamientos políticos e ideológicos de los últimos gobiernos y que han sido reforzados con absurdos anuncios por parte del candidato Pedro Castillo como decir que estos proyectos ‘no van’, y pretender incrementar la tributación al 70% de las utilidades, y revisar los convenios de estabilidad tributaria en este sector.

Si queremos recuperar y mejorar nuestros niveles de vida rápidamente en la economía post-pandemia, no podemos perder este tremendo superciclo de metales. Hacerlo sería traicionar al Perú y condenar a la pobreza a las regiones donde se ubican estas minas y las comunidades circundantes. Lo que debemos hacer es mejorar la gestión pública en las regiones, dándoles así grandes beneficios, con solo manejar bien el canon en educación, salud e infraestructuras productivas. Lampadia

La disciplina de capital de las grandes mineras es una buena noticia para los inversores

No, Ala, para el planeta

The Economist

26 de junio, 2021

Traducida y comentada por Lampadia

En lo alto de las montañas del sur de Perú se encuentra Quellaveco, una vasta mina de cobre a cielo abierto. Es uno de los depósitos de metal rojo sin explotar más grandes del mundo. Anglo American, un gigante minero y su propietario mayoritario, junto con otro inversionista, ha gastado más de US$ 5,000 millones para ponerlo en funcionamiento. Se espera que entre en funcionamiento en 2022. Una vez que esté operativo, agregará más del 10% a la producción de cobre de Perú, el segundo mayor productor mundial de este material.

Los cinco grandes mineros consolidaron su poder de mercado con una serie de grandes fusiones en la década de 2000, justo a tiempo para el surgimiento de China como un consumidor voraz de metales. El resultado fue un superciclo de 15 años de precios altos. Los mineros derrocharon alrededor de $ 1 trillón persiguiendo volúmenes más altos y megaproyectos. Muchos resultaron desastrosos: tal vez una quinta parte de esa inversión se devolvió a los accionistas, según una estimación. Después de una ronda de despidos, una nueva generación de jefes mineros prometió hacerlo mejor. En los últimos años, el valor, no el volumen, se convirtió en la palabra clave de la industria. “Nunca perderemos nuestra disciplina de capital”, promete Eduardo Bartolomeo, jefe de Vale.

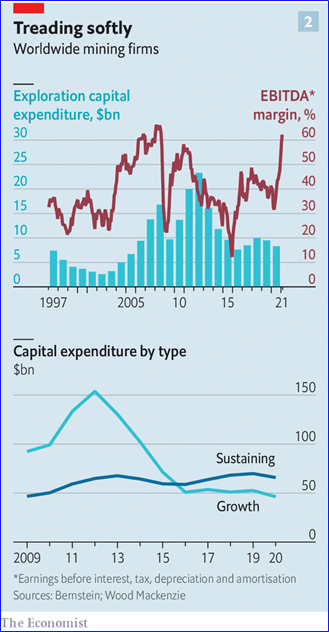

Hasta ahora, los mineros han cumplido su promesa. Aunque el gasto de capital en la industria ha crecido desde 2015, todavía está un 50% por debajo de su pico en 2012. La mayor parte ha continuado manteniendo la producción actual, sin agregar nueva capacidad. Incluso cuando el aumento de los precios de los metales ha reforzado los márgenes de beneficio, el gasto en exploración se ha mantenido bajo, señala Danielle Chigumira de Bernstein, una corredora (ver gráfico 2). Eso es una ruptura con el pasado.

La duración de la sobriedad dependerá de una nueva cosecha de CEO.

Su mayor desafío es responder a la transición energética. Las empresas han tomado algunas medidas defensivas, saliendo de las operaciones más intensivas en carbono. Rio Tinto dejó el negocio del carbón térmico en 2018. El 6 de junio, Anglo escindió su operación de carbón. BHP y Vale han prometido hacer lo mismo. Las minas de todo el mundo emiten menos dióxido de carbono, ya que los operadores invierten en energía renovable e intentan electrificar los vehículos mineros.

Sobre el papel, la transición energética podría ser una bonanza minera. Si el mundo quiere cumplir el objetivo del acuerdo climático de París de limitar el calentamiento global a 1.5 ° C por encima de los niveles preindustriales, la demanda de metales como cobalto, cobre, litio y níquel se disparará. La Agencia Internacional de Energía, un pronosticador, calcula que un automóvil eléctrico necesita seis veces el contenido mineral de uno con motor de combustión interna. El parque eólico terrestre promedio es nueve veces más intensivo en recursos que una planta de energía a gas.

Sin embargo, cambiar hacia los metales verdes está resultando más difícil que alejarse de los minerales sucios. Las carteras de las cinco grandes mineras están lastradas por materias primas del superciclo pasado. El mineral de hierro y los combustibles fósiles todavía representan más de la mitad de sus ingresos mineros y las tres cuartas partes de sus ganancias operativas brutas. Los altos precios de los metales hacen que los posibles objetivos parezcan caros.

La otra opción, desarrollar sus propios proyectos, también presenta problemas. Uno son los inversores. Desde que incendió el valor de los accionistas la última vez, los mineros han estado atados. Los jefes “saben que la manera de ser despedidos es tener uno de estos megaproyectos”, dice un gran inversor. Gran parte del efectivo que fluye gracias al aumento de los precios de las materias primas vuelve a los accionistas en dividendos y recompras récord. Un ejecutivo minero teme que los grandes rendimientos hayan cambiado la composición de sus accionistas, atrayendo a inversores ávidos de rendimiento que se oponen a los proyectos de crecimiento.

En segundo lugar, muchos metales de transición energética son simplemente un mercado demasiado pequeño para que los grandes mineros se molesten en hacerlo. Tome el litio, que se usa en baterías. En 2004, Rio Tinto descubrió un gran depósito en Jadar en Serbia. Cuando el proyecto entre en funcionamiento en unos pocos años, puede agregar un 2-3% a los ingresos de Río, reconoce Liam Fitzpatrick de Deutsche Bank. Eso no es suficiente para mover la aguja en una empresa con un valor de mercado de US$ 140,000 millones. El mercado del cobalto es aún menor.

La excepción es el cobre. Su uso omnipresente en cableado eléctrico lo convierte en uno de los mercados de metales más grandes por valor incluso en la actualidad. Si el mundo quiere cumplir sus objetivos climáticos, la demanda podría casi triplicarse. Sin embargo, encontrar un gran proyecto de cobre nuevo es difícil. Los depósitos previstos son cada vez más pequeños y las leyes del mineral empeoran. Eso hace que minarlos sea más caro. Posiblemente, a excepción de Glencore, de capa y espada, los grandes mineros se mantienen cada vez más alejados de las regiones ricas en cobre menos exploradas como la República Democrática del Congo (RDC), que tienden a ser políticamente inestables. Incluso cuando los mineros encuentran una costura, aumentar la producción es un trabajo duro, y se vuelve más a medida que aumenta la presión pública sobre los mineros para mitigar los riesgos para el medio ambiente local y los residentes. Una mina promedio tarda más de 15 años en pasar del descubrimiento a la producción.

Luego está el nacionalismo de los recursos. La pandemia del covid-19 ha vaciado las arcas del gobierno. A los mineros les preocupa que se les pida que compensen el déficit. Chile, el mayor productor de cobre del mundo, está reescribiendo su constitución. Un nuevo proyecto de ley que se abre paso en el parlamento podría imponer un impuesto del 80% a las ganancias mineras. El presidente electo de izquierda de Perú, Pedro Castillo, quiere gravar las ganancias mineras al 70%. Zambia y Panamá, otros dos países ricos en cobre, también están considerando impuestos más altos.

Una cosa que podría aflojar los bolsillos de los supermajors de la minería es la competencia.

El sostenimiento de los precios podría ser cortesía de los gobiernos de Occidente. El 8 de junio, la Casa Blanca publicó una revisión interinstitucional de las cadenas de suministro, en la que abogaba por más acciones para asegurar los minerales críticos, incluidos el litio y el níquel. La UE quiere hacer lo mismo con su estrategia industrial verde. Bartolomeo de Vale espera que los mineros forjen asociaciones más estratégicas con las autoridades nacionales en el futuro.

Sin embargo, si la oferta no aumenta, la escasez de algunos metales como el cobre puede resultar inevitable. Parte del déficit tal vez podría subsanarse sustituyendo otros metales o reciclando más los usados anteriormente. Pero no todo. Los inversores aplauden la nueva moderación de los jefes mineros. El planeta puede preferir un regreso a la exuberancia del pasado. Lampadia