La economía mundial no está preparada para la próxima recesión

A medida que los mercados financieros reaccionan a las estrictas medidas de la política monetaria estadounidense, se deja entrever que el mundo moderno no está preparado para la próxima recesión.

El año pasado el crecimiento se aceleró en todo el mundo, sin embargo, este año solo EEUU está en auge y recientemente se desplomaron los mercados de valores a nivel mundial ante la preocupación por la desaceleración de su crecimiento y los efectos que ha tenido su estricta política monetaria. La verdad es que a medida que varían las tasas de interés, a los mercados emergentes les resultará más difícil pagar las deudas en dólares, lo que podría tener consecuencias negativas en las economías avanzadas.

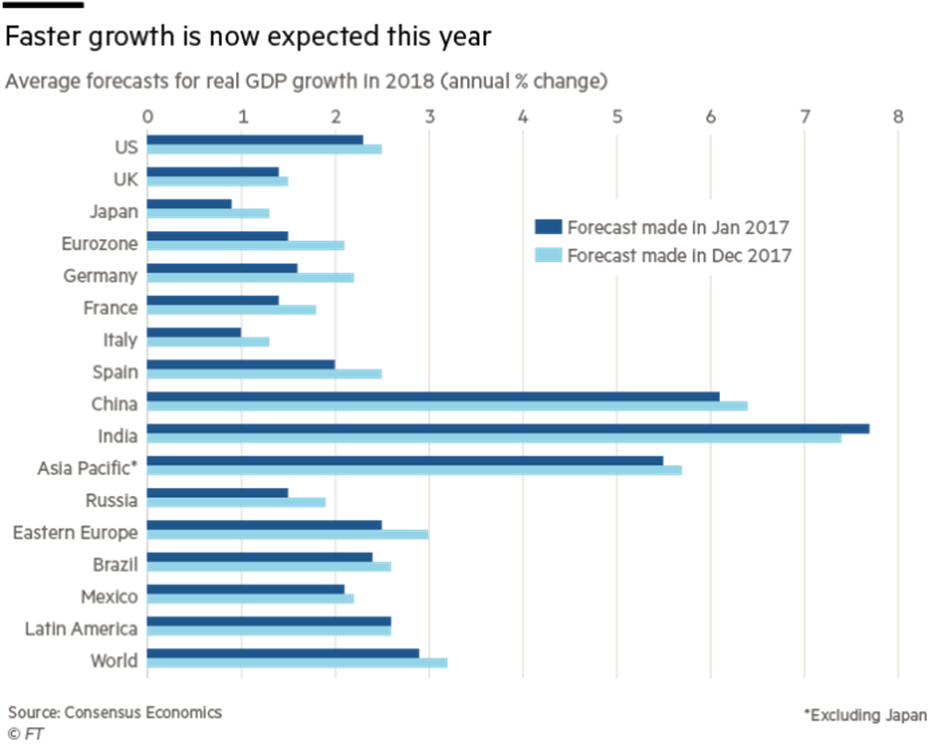

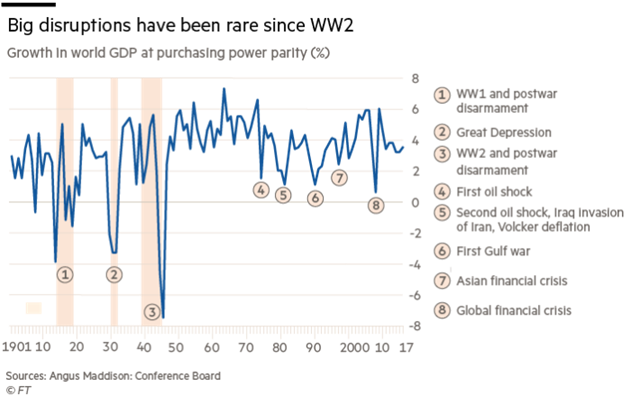

Según The Economist, el Fondo Monetario Internacional (FMI) cree que el crecimiento se desacelerará este año en todas las economías avanzadas, poniendo en problemas a los mercados emergentes, dado que estos representan el 59% de la producción mundial.

Lo positivo de esta situación es que los sistemas bancarios son más resistentes que hace una década, cuando se produjo la última crisis. Si bien es poco probable que ocurra algo tan grave como la crisis del 2008, The Economist afirma que muchas economías “no están preparadas para enfrentar incluso una recesión leve. (…) Los bancos centrales no tienen mucho espacio para recortar las tasas de interés y los políticos pueden rechazar la política monetaria no convencional, el gasto deficitario o la acción internacional coordinada. El momento de prepararse es ahora.”

Ver líneas abajo el artículo de The Economist donde evalúa la capacidad de enfrentar otra recesión:

La próxima recesión

La economía mundial

Políticas tóxicas y bancos centrales restringidos podrían hacer difícil escapar de una próxima recesión

The Economist

11 de octubre, 2018

Traducido y glosado por Lampadia

Hace apenas un año, el mundo disfrutaba de una aceleración económica sincronizada. En 2017, el crecimiento aumentó en todas las grandes economías avanzadas (excepto Gran Bretaña), y en la mayoría de las emergentes. El comercio global estaba en alza y EEUU estaba en auge; la caída de China en deflación había sido sofocada; incluso la zona euro estaba prosperando. En 2018 la historia es muy diferente. Esta semana, los mercados bursátiles se desplomaron en todo el mundo cuando los inversores se preocuparon, por segunda vez este año, por la desaceleración del crecimiento y los efectos de una política monetaria estadounidense más estricta. Esos temores están bien fundados.

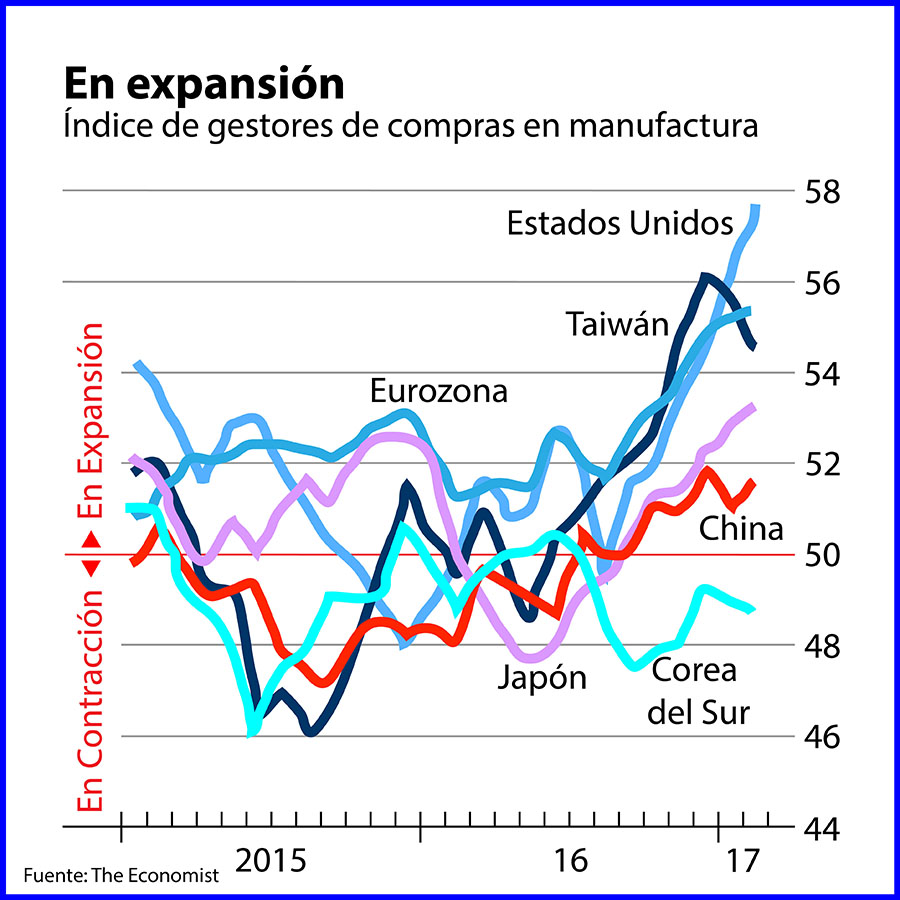

El problema de la economía mundial en 2018 ha sido un impulso desigual. En EEUU, los recortes de impuestos del presidente Donald Trump han ayudado a elevar el crecimiento trimestral anualizado por encima del 4%. El desempleo se encuentra en su nivel más bajo desde 1969. Sin embargo, el FMI cree que el crecimiento se desacelerará este año en todas las demás grandes economías avanzadas. Y los mercados emergentes están en problemas.

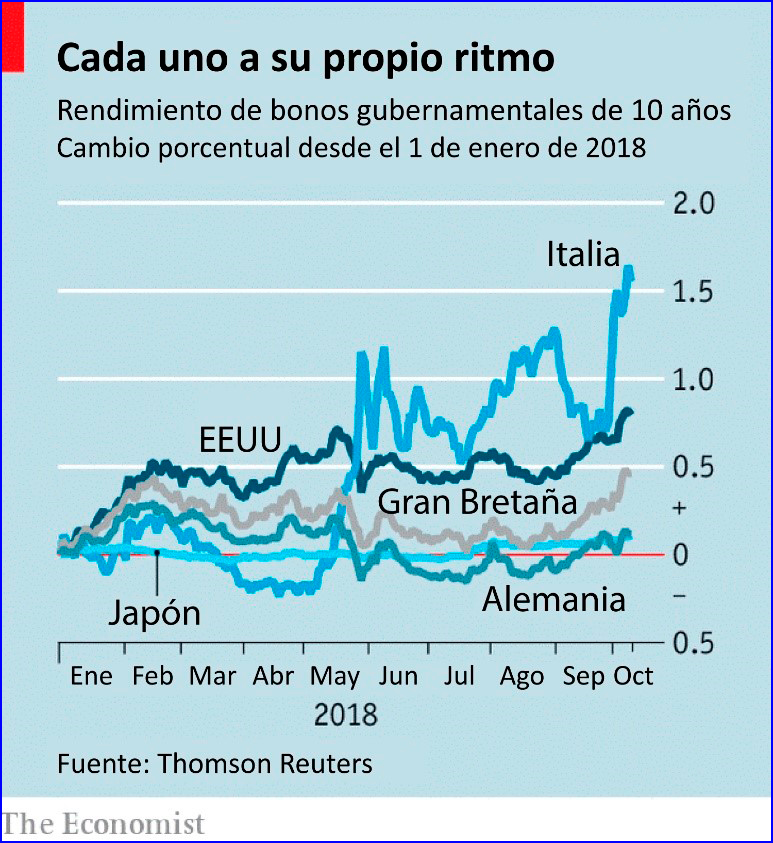

Esta divergencia entre Estados Unidos y el resto también implica políticas monetarias divergentes. La Reserva Federal ha elevado las tasas de interés ocho veces desde diciembre de 2015. El Banco Central Europeo (BCE) todavía está muy lejos de su primer aumento. En Japón las tasas son negativas. China, el principal objetivo de la guerra comercial de Trump, relajó la política monetaria esta semana en respuesta a un debilitamiento de la economía. Cuando las tasas de interés suben en Estados Unidos, pero en ninguna otra parte, el dólar se fortalece. Eso hace que sea más difícil para los mercados emergentes pagar sus deudas en dólares. Un dólar estadounidense en alza ya ha ayudado a impulsar a Argentina y Turquía a problemas; esta semana, Pakistán le solicitó al FMI un rescate.

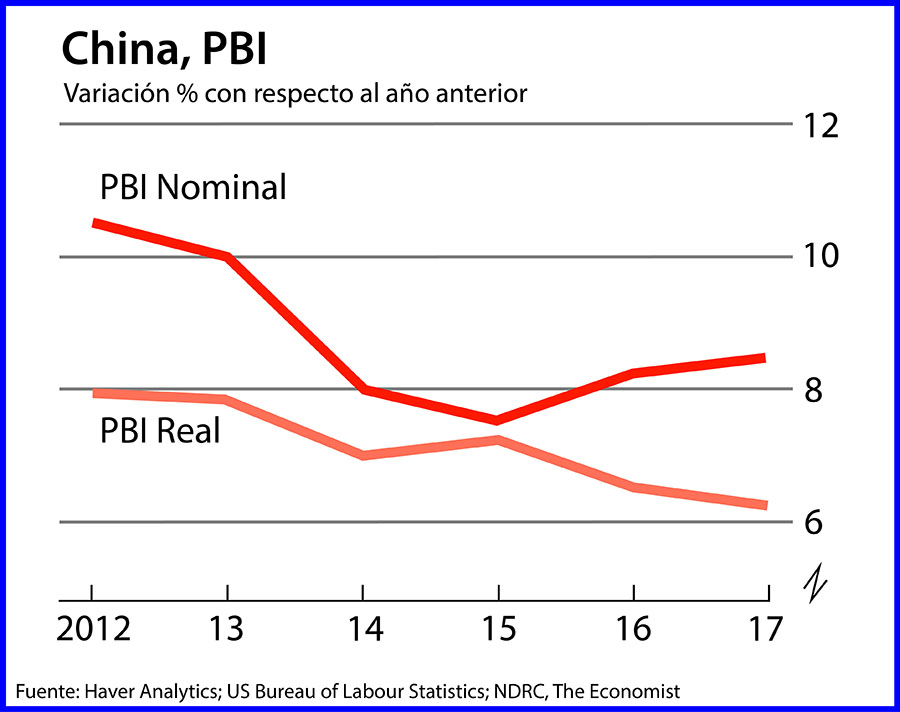

Los mercados emergentes representan el 59% de la producción mundial (medida por el poder de compra), desde un 43% más de hace dos décadas, cuando se desató la crisis financiera asiática. Sus problemas pronto podrían volver a las costas de Estados Unidos, justo cuando el auge doméstico del Tío Sam comienza a desvanecerse. El resto del mundo también podría estar en peor estado para entonces, si las dificultades presupuestarias de Italia no disminuyen o China sufre una fuerte desaceleración.

Quitando el piso

La buena noticia es que los sistemas bancarios son más resistentes que hace una década, cuando se produjo la crisis. La posibilidad de una recesión tan severa como la que golpeó entonces es baja. Los mercados emergentes están causando pérdidas a los inversionistas, pero en general, sus economías reales parecen estar aguantando. La guerra comercial aún tiene que causar un daño grave, incluso en China. Si el auge de Estados Unidos da paso a una recesión superficial a medida que el estímulo fiscal disminuye y las tasas aumentan, eso no sería inusual después de una década de crecimiento.

Sin embargo, aquí es donde entran las malas noticias. El mundo rico en particular está mal preparado para enfrentar incluso una recesión leve. Esto se debe en parte a que el arsenal de políticas aún está agotado de la lucha contra la última desaceleración. En el último medio siglo, la Fed típicamente redujo las tasas de interés en aproximadamente cinco puntos porcentuales en una recesión. Hoy tiene menos de la mitad de esa capacidad antes de llegar a cero; la zona euro y Japón no tienen espacio en absoluto.

Los formuladores de políticas tienen otras opciones, por supuesto. Los bancos centrales podrían usar la política ahora familiar de flexibilización cuantitativa (QE, por sus siglas en inglés), la compra de valores con reservas de bancos centrales recién creadas. La eficacia de la QE se debate, pero si eso no funciona, podrían probar enfoques más radicales y no probados, como dar dinero directamente a las personas. Los gobiernos también pueden aumentar el gasto. Incluso los países con grandes cargas de deuda pueden beneficiarse del estímulo fiscal durante las recesiones.

La pregunta es si el uso de estas armas es políticamente aceptable. Los bancos centrales entrarán en la próxima recesión con balances que ya están hinchados por estándares históricos; la Fed vale el 20% del PIB. Los opositores de QE dicen que distorsiona los mercados e infla burbujas de activos, entre otras cosas. No importa que estos puntos de vista estén en gran parte equivocados; nuevos combates de QE atraerían un escrutinio aún más cercano que la última vez. Las restricciones son particularmente estrictas en la zona del euro, donde el BCE está limitado a comprar el 33% de la deuda pública de cualquier país.

Techo del gasto

El estímulo fiscal también atraería oposición política, independientemente de los argumentos económicos. La zona euro es de nuevo el caso más preocupante, aunque solo sea porque los alemanes y otros europeos del norte temen que se queden con deudas impagas si un país no cumple. Sus restricciones sobre los préstamos están diseñadas para restringir el despojo, pero también reducen el potencial de estímulo. América está más dispuesta a gastar, pero recientemente ha aumentado su déficit a más del 4% del PBI con una economía que ya está en alza. Si necesita ampliar aún más el déficit para contrarrestar una recesión, espere una pelea política.

La política es un obstáculo aún mayor para la acción internacional. Se necesitaba una cooperación transfronteriza sin precedentes para defenderse de la crisis en 2008. Pero el auge de los populistas complicará la tarea de trabajar juntos. Las líneas de canje de la Reserva Federal con otros bancos centrales, que les permiten pedir prestados dólares a Estados Unidos, podrían ser un punto crítico. Y la caída de las monedas puede alimentar las tensiones comerciales. Esta semana, Steve Mnuchin, el secretario del Tesoro, advirtió a China contra las “devaluaciones competitivas”. La creencia de Trump en el daño causado por los déficits comerciales se confunde cuando el crecimiento es fuerte. Pero cuando la demanda es corta, el proteccionismo es una forma más tentadora de estimular la economía.

Una acción oportuna podría evitar algunos de estos peligros. Los bancos centrales podrían tener nuevos objetivos que dificulten la oposición a la acción durante y después de una crisis. Si establecieron un compromiso con anticipación para recuperar el terreno perdido cuando baje la inflación o cuando el crecimiento sea decepcionante, las expectativas de un auge de recuperación podrían proporcionar un estímulo automático en cualquier recesión. Alternativamente, elevar la meta de inflación hoy podría con el tiempo elevar las tasas de interés, dando más espacio para los recortes de tasas. El estímulo fiscal futuro podría incorporarse ahora al aumentar la potencia de los “estabilizadores automáticos”, que se basan en el seguro de desempleo, por ejemplo, que aumenta a medida que las economías caen. La zona euro podría relajar sus reglas fiscales para permitir más estímulos.

La acción preventiva exige la iniciativa de los políticos, que está claramente ausente. La volatilidad del mercado de esta semana sugiere que el tiempo podría ser corto. El mundo debería comenzar a prepararse ahora para la próxima recesión, mientras aún pueda. Lampadia