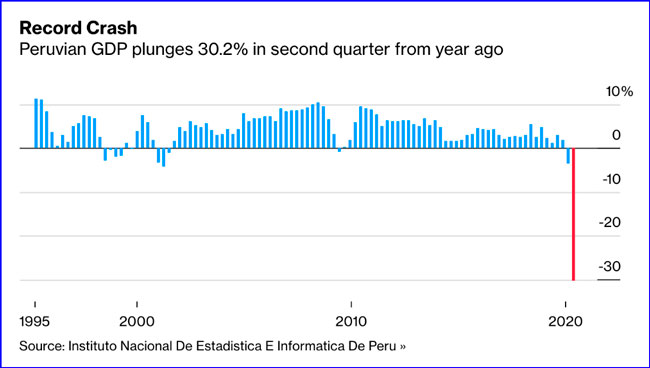

Además de ser uno de los países más afectados por la crisis sanitaria, el Perú se encuentra en las portadas del mundo como país líder de la crisis económica global; esta vez de la mano del portal financiero internacional Bloomberg (ver artículo compartido líneas abajo).

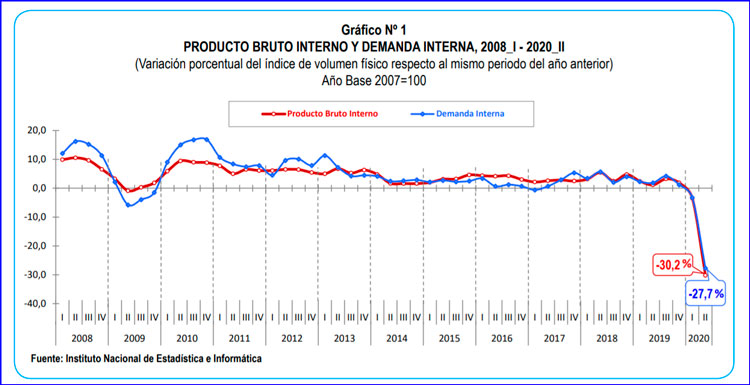

A partir del análisis de un reciente informe trimestral emitido por el INEI que da cuenta de las caídas consecutivas del PBI en los últimos dos trimestres (-3.5% en ene-marzo y -30.2% en abr-jun ) – con lo cual el país entra oficialmente en recesión – Bloomberg no solo releva a nuestro país como el peor del mundo sino que además llama la atención de cómo, a pesar de la recuperación de la demanda externa de commodities, impulsada principalmente por China, nuestro país no toca fondo.

¿Qué está alentando este comportamiento negativo en la actividad económica?

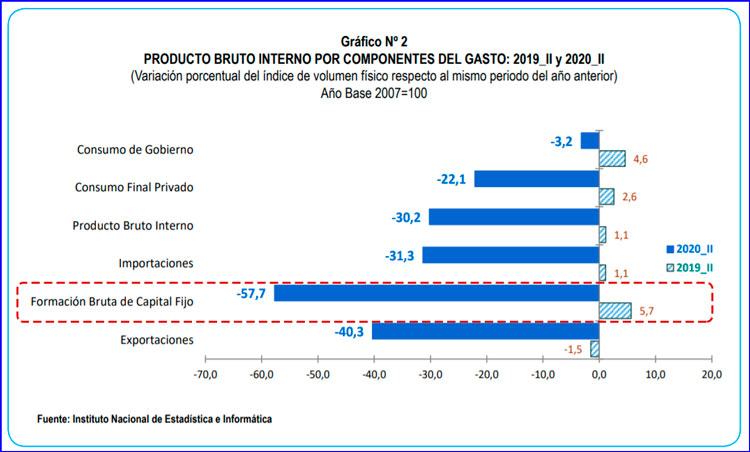

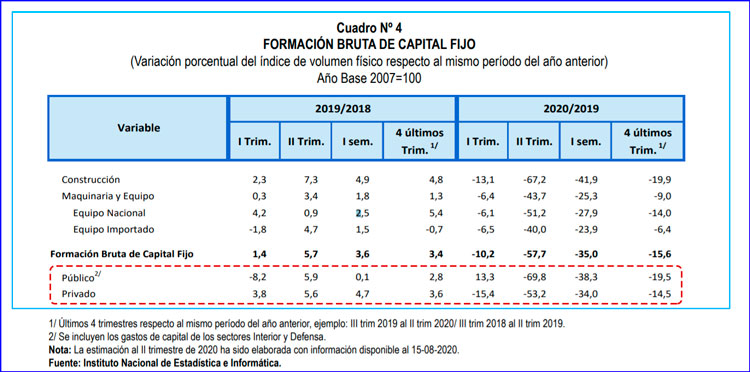

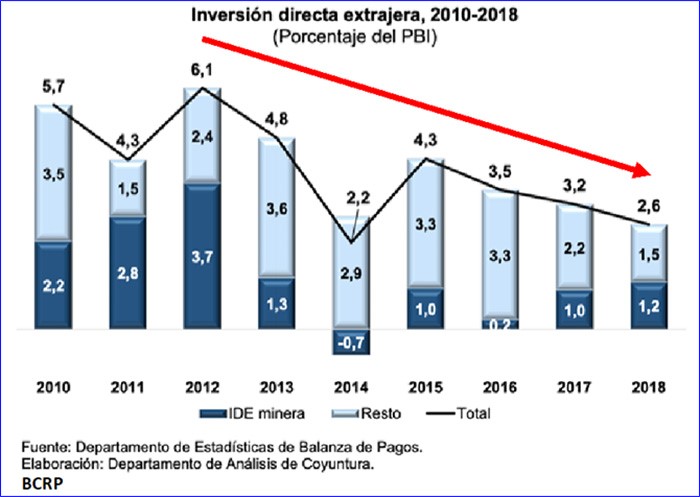

El diagnóstico es clarísimo pues, según las cifras del INEI, lo que estaría jalando la aguja casi al unísono sobre el PBI es el desplome de la demanda interna. Y si desagregamos sus componentes, aquellos que registran mayores caídas son la inversión pública y privada (-69.8% y -52.2%), medidas en conjunto a través de la formación bruta de capital (-57.7%) (ver gráficos líneas abajo).

Fuente: Informe Técnico de Comportamiento de la Economía Peruana en el Segundo Trimestre de 2020 – INEI

Fuente: Informe Técnico de Comportamiento de la Economía Peruana en el Segundo Trimestre de 2020 – INEI

Fuente: Informe Técnico de Comportamiento de la Economía Peruana en el Segundo Trimestre de 2020 – INEI

De ahí nuestro énfasis en seguir recomendando hasta el cansancio que nuestro principal foco de la reactivación debe ser el impulso de la inversión privada y pública, a través de los grandes megaproyectos de infraestructura y minería. Y ahí el sector minero se constituye como candidato primordial puesto que se trata de varios megaproyectos (Tía María y Conga principalmente) que se encuentran trabados, cuya luz verde puede darse en poco tiempo y cuyo efecto multiplicador del empleo es sumamente potente y que además se daría al interior del país.

La minería en circunstancias normales ocupa 200,000 empleos directos y 1.2 millones de indirectos, con lo cual su aporte es cerca de 1.4 millones de empleos a nivel nacional. Si se considera que en promedio una familia peruana tiene entre 3.5-4 miembros del hogar, estamos hablando de por lo menos una inyección de liquidez a 4.9 millones de peruanos a través del sustento de este sector. Un gran aporte para paliar esa caída de 6.7 millones de empleos perdidos a nivel nacional con la presente crisis (Fuente: ENAHO 2do Trim. – 2020 – INEI), más allá de los bonos y préstamos otorgados por el gobierno que como se ha visto muestran fuertes limitaciones en la implementación a corto plazo. Ello sin considerar la reciente alza de precios que estamos experimentando en el oro, cobre, zinc y plata que potenciaría al sector si se fomenta mayor inversión en este (ver Lampadia: Los poderes públicos abrazan la pobreza).

Dicho esto, es una irresponsabilidad que el presente gobierno no ponga al sector minero y a los megaproyectos de infraestructura como puntos principales en la reactivación, pues sin ellos, los esfuerzos serán limitados y no sería sorpresa que en los próximos meses, como advirtió Bloomberg recientemente, sigamos estando como el peor país en el mundo en desempeño económico en esta crisis.Lampadia

Perú lidera la crisis económica mundial con una caída trimestral del 30.2%

John Quigley Bloomberg 20 de agosto de 2020 Traducida y comentada por Lampadia

Millones sin trabajo debido a que las empresas se retiran tras un cierre estricto

El país también está sumido en los peores brotes del virus de un mundo

La economía de Perú colapsó a un ritmo récord en el segundo trimestre cuando la pandemia cerró empresas y dejó sin trabajo a casi la mitad de la población urbana del país.

El producto interno bruto se desplomó un 30.2% respecto al año anterior, la depresión más profunda de cualquier economía importante, dijo el jueves la agencia de estadísticas del país. Sigue a una caída del 3.5% en el primer trimestre, que puso oficialmente a la economía en recesión, y que el Banco Mundial espera que esté entre las más profundas de este año.

Uno de los bloqueos más estrictos de la región llevó a gran parte de la economía a un virtual estancamiento a mediados de marzo. Si bien industrias como la minería y la pesca se recuperaron rápidamente después de que el gobierno alivió las restricciones en mayo, los sectores de servicios y minoristas están rezagados y muchas de las pequeñas empresas que constituyen la columna vertebral de la economía se han ido a la quiebra.

“No es tan fácil que la actividad económica regrese cuando ha tenido una caída tan brutal”, dijo Miguel Jaramillo, investigador de GRADE, un think tank con sede en Lima, antes de la publicación del informe. “Muchas empresas se han plegado y seguirán plegándose. Es ingenuo pensar que hemos tocado fondo “.

La industria hotelera de Perú, que ha sido la más afectada por la pandemia, se contrajo casi un 90% en comparación con el mismo trimestre del año pasado, mientras que la construcción se desplomó un 67%. El comercio minorista cayó un 45% y la minería un 37%, según el informe.

La cantidad de personas en empleo activo se redujo en casi un 40% con respecto al año anterior y se redujo en casi un 50% en pueblos y ciudades, dijo la agencia la semana pasada.

“La actividad tocó fondo en abril y se recuperó lentamente en mayo y junio, pero se mantiene muy por debajo de su nivel anterior al brote y el año anterior. La recuperación de la demanda externa y los precios más altos del cobre y el oro deberían brindar cierto alivio, pero los responsables políticos deberán ser más efectivos en la implementación de medidas de estímulo “.

– Felipe Hernández, economista para América Latina de Bloomberg Economics

El gobierno aprobó 128,000 millones de soles (US$ 35,800 millones) de medidas económicas, que incluyen desgravaciones fiscales y préstamos baratos, para mitigar el impacto del confinamiento. La ministra de Finanzas, María Antonieta Alva, dijo esta semana que las medidas evitarán que la economía se desplome más de un 20% este año. El Banco Mundial pronostica una caída del 12% en el PBI de Perú.

Perú tiene uno de los recuentos de casos y muertes por virus más altos después de que el mes pasado aliviar las restricciones para quedarse en casa en gran parte del país de casi 33 millones provocó un resurgimiento de las infecciones.

Perú tiene uno de los recuentos de casos y muertes por el virus más alto después de que el mes pasado aliviara las restricciones para quedarse en casa en gran parte del país de casi 33 millones provocó un resurgimiento de las infecciones.Lampadia

— Con asistencia de Rafael Gayol

Los Estados frente al covid 19

| 24 de Agosto de 2020

Conforme los Estados en el mundo, incluyendo el del Perú, empiezan a desplegar un sinfín de iniciativas monetaria y fiscales para inyectar liquidez en los bolsillos de las personas y de las empresas para mitigar el impacto social del covid 19, sus cuotas de poder en las economías empiezan a escalar a niveles históricos inusitados, nunca antes vistos probablemente desde las guerras mundiales.

Como es de esperar, esta peligrosa transformación del mundo ha pasado desapercibida para la mayoría de los medios internacionales, dada la gravedad de la presente crisis sanitaria, puesto que se han enfocado en informar sobre la efectividad de las políticas anteriormente mencionadas, además de las de contención (ver Lampadia:El mundo está parado), en el corto mediano plazo.

Poco a nada han dedicado sus contenidos a analizar las implicancias que tendría para las sociedades tener a gobiernos cada vez más intrusivos en la vida económica y social de la gente si es que, pasada la pandemia, no se desligan de este enorme peso que aún podrían tener sobre las libertades individuales. El caso más peligroso podría ser pues de que algunos países de corte autoritario abusen de las políticas de vigilancia en las calles y el acceso a los datos personales una vez que se hayan levantado los estados de emergencia, extremando la política emprendida por China para parar en seco el contagio.

The Economist, sin embargo, es de los pocos medios que muestra sus reflexiones al respecto en un reciente artículo que compartimos líneas abajo. En él, deja entrever su preocupación sobre cómo en los próximos años podrían perder terreno las ideas de la libertad frente a las ideas del estatismo en el mundo, si es que se consolidase esta permanencia de poder de los estados.

Es importante notar cómo evolucionará este particular proceso en el Perú en los próximos meses, a propósito de las recientes medidas que ha acometido el presente gobierno para mitigar el impacto del covid 19, como son la entrega del bono de S/. 380 primero a las familias más vulnerables y a 800 mil trabajadores independientes, el fondo de apoyo empresarial por S/. 2,000 a las mypes, por destacar las más importantes. Se debe concientizar a la población que estas medidas son paliativas y temporales, en tanto la actividad económica aún muestre afecciones por los paros, producto de los estados de emergencia.

Como hemos comentado en Lampadia: Más Estado y más libertad económica, es necesario que, una vez que se supere este impasse, el Estado dé paso a políticas liberales que permitan apuntalar el crecimiento económico y fomentar la recuperación que todos los peruanos esperamos. Estas medidas deben incluir por ejemplo la flexibilidad laboral, en particular, reducir el altísimo costo de la contratación y el despido y simplificar la excesiva normativa laboral que se requiere seguir para erigirse como empresa formal en el Perú. Asimismo, podar de una vez por todas esa maraña regulatoria que imposibilita el crecimiento de las mypes y que actualmente entrampa a sectores tan estratégicos y generadores de empleo al interior del país como la minería.

A igual que The Economist, desde Lampadiasomos conscientes que en los próximos años se va a configurar un ataque persistente hacia las ideas de la libertad en el mundo, a propósito de esta crisis sanitaria, que ya vienen venidas a menos en el Perú por los constantes ataques a nuestro modelo económico y la ciega fe que la gente tiene al Estado interventor. Esta fe puede estar justificada en estos tiempos de pandemia, pero en circunstancias normales se ha probado que es desastrosa para la economía. Por ello, seguiremos defendiendo la filosofía liberal a pesar de los contextos cambiantes y retadores que condicionan la economía mundial a esta discusión permanente en el quehacer de la política pública.Lampadia

Todo está bajo control El estado en el tiempo de covid-19

Se necesita un gran gobierno para combatir la pandemia. Lo que importa es cómo se reduce de nuevo después

The Economist 26 de marzo, 2020 Traducida y comentada porLampadia

En solo unas pocas semanas, un virus de diez milésimas de milímetro de diámetro transformó las democracias occidentales. Los estados han cerrado negocios y sellado a personas adentro. Prometieron trillones de dólares para mantener la economía con soporte vital. Si Corea del Sur y Singapur son una guía, la privacidad médica y electrónica está a punto de descartarse. Es la extensión más dramática del poder estatal desde la Segunda Guerra Mundial.

Un tabú tras otro se ha roto. No solo en la amenaza de multas o prisión para la gente común que hace cosas comunes, sino también en el tamaño y el alcance del papel del gobierno en la economía. En EEUU, el Congreso está listo para aprobar un paquete que vale casi US$ 2 trillones, el 10% del PBI, el doble de lo prometido en 2007-09. Las garantías de crédito de Gran Bretaña, Francia y otros países valen el 15% del PBI. Los bancos centrales están imprimiendo dinero y usándolo para comprar activos que solían despreciar. Por un tiempo, al menos, los gobiernos buscan prohibir la bancarrota.

Para los creyentes en un gobierno limitado y mercados abiertos, el covid-19 plantea un problema. El estado debe actuar con decisión. Pero la historia sugiere que después de las crisis el estado no cede todo el terreno que ha tomado. Hoy eso tiene implicaciones no solo para la economía, sino también para la vigilancia de las personas.

No es casualidad que el estado crezca durante las crisis. Los gobiernos pueden haber tropezado en la pandemia, pero solo ellos pueden coaccionar y movilizar vastos recursos rápidamente. Hoy son necesarios para imponer cierres comerciales y aislamiento para detener el virus. Solo ellos pueden ayudar a compensar el colapso económico resultante. En EEUU y la zona del euro, el PBI podría caer un 5-10% interanual, quizás más.

Una razón por la cual el papel del estado ha cambiado tan rápidamente es que el covid-19 se propaga como un incendio forestal. En menos de cuatro meses, pasó de un mercado en Wuhan a casi todos los países del mundo. La semana pasada se registraron 253,000 casos nuevos. La gente tiene miedo del ejemplo de Italia, donde casi 74,000 casos registrados han abrumado un sistema de salud de clase mundial, lo que ha provocado más de 7,500 muertes.

Ese miedo es la otra razón para un cambio rápido. Cuando el gobierno de Gran Bretaña trató de retroceder para minimizar la interferencia del estado, fue acusado de hacer muy poco, demasiado tarde. Francia, por el contrario, aprobó una ley esta semana que le otorga al gobierno el poder no solo para controlar los movimientos de las personas, sino también para administrar los precios y requisar bienes. Durante la crisis, su presidente, Emmanuel Macron, ha visto elevarse sus índices de aprobación.

En la mayor parte del mundo, el Estado hasta ahora ha respondido al covid-19 con una mezcla de coerción y peso económico. A medida que avanza la pandemia, también es probable que explote su poder único para monitorear a las personas que usan sus datos. Hong Kong utiliza aplicaciones en teléfonos que muestran dónde se encuentra para imponer cuarentenas. China tiene un sistema de pasaportes para registrar quién es seguro para salir. Los modeladores de datos telefónicos ayudan a predecir la propagación de la enfermedad. Y si un gobierno suprime el covid-19, como lo ha hecho China, tendrá que evitar una segunda ola entre los muchos que aún son susceptibles, atacando a cada nuevo grupo. Corea del Sur dice que el rastreo automático de los contactos de infecciones recientes, utilizando tecnología móvil, obtiene resultados en diez minutos en lugar de 24 horas.

Este gran aumento en el poder del Estado ha tenido lugar casi sin tiempo para el debate. Algunos se asegurarán de que es solo temporal y que casi no dejará huella, como ocurrió con la gripe española hace un siglo. Sin embargo, la escala de la respuesta hace que covid-19 se parezca más a una guerra o la Depresión. Y aquí el registro sugiere que las crisis conducen a un estado permanentemente más grande con muchos más poderes y responsabilidades y los impuestos para pagarlos. El Estado de Bienestar, el impuesto sobre la renta, la nacionalización, todo surgió del conflicto y la crisis.

Como sugiere esa lista, algunos de los cambios de hoy serán deseables. Sería bueno si los gobiernos estuvieran mejor preparados para la próxima pandemia; así también, si invirtieron en salud pública, incluso en EEUU, donde la reforma es muy necesaria. Algunos países necesitan un subsidio digno por enfermedad.

Otros cambios pueden ser menos claros, pero serán difíciles de deshacer porque fueron respaldados por grupos poderosos incluso antes de la pandemia. Un ejemplo es la retirada del pacto de la zona euro que se supone que impondrá disciplina a los préstamos de los estados miembros. Del mismo modo, Gran Bretaña ha tomado sus ferrocarriles bajo el control del Estado, un paso que se supone que es temporal pero que nunca puede retractarse.

Más preocupante es la propagación de los malos hábitos. Los gobiernos pueden retirarse a la autarquía. Algunos temen quedarse sin los ingredientes de los medicamentos, muchos de los cuales se fabrican en China. Rusia ha impuesto una prohibición temporal a la exportación de granos. Los industriales y los políticos han perdido la confianza en las cadenas de suministro. Es solo un pequeño paso desde allí hacia el apoyo estatal a largo plazo para los campeones nacionales que los contribuyentes habrán rescatado. Las perspectivas comerciales ya son escasas; todo esto los nublaría aún más, y la recuperación. Y a largo plazo, una expansión vasta y duradera del estado junto con una deuda pública dramáticamente más alta probablemente conducirá a un tipo de capitalismo más pesado y menos dinámico.

Pero ese no es el mayor problema. Las mayores preocupaciones se encuentran en otra parte, en el abuso del cargo y las amenazas a la libertad. Algunos políticos ya están tomando el poder, como en Hungría, donde el gobierno busca un estado de emergencia indefinido. El primer ministro de Israel, Benyamin Netanyahu, parece ver la crisis como una oportunidad para evadir un juicio por corrupción.

Lo más preocupante es la difusión de la vigilancia intrusiva. La recopilación y el procesamiento de datos invasivos se extenderán porque ofrece una ventaja real en el manejo de la enfermedad. Pero también requieren que el estado tenga acceso de rutina a los registros médicos y electrónicos de los ciudadanos. La tentación será usar la vigilancia después de la pandemia, al igual que la legislación antiterrorista se extendió después del 11 de septiembre. Esto podría comenzar con el rastreo de casos de TB o traficantes de drogas. Nadie sabe dónde terminaría, especialmente si, después de haber tratado con el covid-19, la China loca por la vigilancia es vista como un modelo.

Es posible que se necesite vigilancia para hacer frente al covid-19. Las reglas con cláusulas de extinción y escrutinio incorporados pueden ayudar a detenerlo. Pero la principal defensa contra el estado excesivamente poderoso, en tecnología y economía, serán los propios ciudadanos. Deben recordar que un gobierno pandémico no es apto para la vida cotidiana.Lampadia

La FED reacciona contra la contracción del mercado

| 24 de Agosto de 2020

Ante la caída de las bolsas de valores, la FED, en una reacción muy rápida, el domingo pasado, bajó su tasa de interés en un punto, llevándola prácticamente a cero.

Pero las bolsas siguieron bajando, como puede verse en el siguiente gráfico.

Felizmente, la crisis del 2008 nos enseñó a reaccionar con rapidez, no solo hay que proteger al mundo del Coronavirus, también hay que proteger la economía.

La Reserva Federal actúa nuevamente mientras continúa la agitación del mercado

Otros bancos centrales dan seguimiento a medidas de emergencia

The Economist 16 de marzo de 2020 Traducido y glosado por Lampadia

Los bancos centrales no son conocidos por su espontaneidad. No rompen sus calendarios a la ligera. Y cuando lo hacen, generalmente no es una buena señal. El Banco de Japón y la Reserva Federal de Estados Unidos tenían programado celebrar reuniones de política a fines de esta semana. Pero ninguno de los dos sintió que podían esperar tanto.

El 15 de marzo, un domingo, la FED redujo su tasa de interés de referencia en un punto porcentual completo, reduciéndola al rango de 0-0.25%, lo más bajo posible. Fue el segundo corte de emergencia del banco central fuera de una reunión programada en menos de quince días. La FED también hizo que sea más barato y más conveniente para los bancos pedir prestado directamente de su ventana de “descuento” (una opción que los bancos han evitado tradicionalmente porque los hace parecer desesperados). Y para aliviar la escasez de dólares evidente en el mercado de intercambio de divisas, redujo el costo de las líneas de intercambio que ha extendido a los bancos centrales de la zona del euro, Japón, Gran Bretaña, Canadá y Suiza.

Si eso fuera todo lo que tenía que hacer, probablemente podría haber esperado hasta su reunión ordinaria del 17 y 18 de marzo. Pero también enfrentó un problema más urgente en dos de los mercados financieros más importantes del mundo: los de los valores respaldados por hipotecas y los bonos del Tesoro estadounidense. En tiempos de crisis, como las recesiones, las guerras o la pandemia del covid-19 de hoy, los inversores acuden a los bonos del Tesoro estadounidense como refugio seguro, elevando sus precios y sus rendimientos. Pero en ocasiones la semana pasada, el precio de los bonos del Tesoro había caído junto con los de los activos de riesgo, como las acciones (que volvieron a caer en Asia y en las primeras operaciones europeas el 16 de marzo). Y surgieron brechas inusuales entre los precios de los valores estrechamente igualados, como los bonos del Tesoro de vencimientos similares. Los rendimientos se habían vuelto “ondulados”, como lo describió Darrell Duffie de la Universidad de Stanford al Financial Times.

Limitar esos movimientos suele ser el trabajo de los fondos de cobertura y otras instituciones financieras que compran el instrumento más barato y venden a su primo más caro. Pero este tipo de arbitraje pareció colapsar la semana pasada cuando las instituciones financieras se retiraron del mercado y se aferraron al efectivo. En respuesta, la FED primero intentó facilitar que estas instituciones se financiaran a sí mismas. Luego comenzó a comprar más bonos del Tesoro, acelerando un cronograma de compras previamente planificado. El fin de semana, dijo que compraría en una escala mucho mayor, comprando al menos $ 500 mil millones en bonos del Tesoro y $ 200 mil millones en valores respaldados por hipotecas, al ritmo que sea necesario para suavizar el mercado.

A Jerome Powell, presidente de la FED, se le preguntó de inmediato si esta compra equivalía a una “flexibilización cuantitativa”, el término aplicado a las rondas anteriores de compra de activos de la FED durante la Gran Recesión. Pero, aunque las compras se ven, nadan y graznan como QE, tienen un propósito diferente: estabilización cuantitativa, no flexibilización. QE, que es una forma de aflojar la política monetaria cuando las tasas de interés ya son tan bajas como puede ser, puede ser necesario incluso cuando los mercados funcionan sin problemas. Por el contrario, a veces es necesario estabilizar los mercados, incluso cuando las tasas son superiores a cero. (De hecho, un miembro de la junta de formulación de políticas de la FED, Loretta Mester, estaba a favor de las compras de activos, pero en contra de reducir las tasas de interés en un punto porcentual completo). En pocas palabras: si estas compras fueran simplemente otra ronda de QE, la FED no lo haría. han necesitado una reunión de fin de semana no programada para anunciarlos.

¿Serán necesarias más medidas? Ciertamente, estos no lograron restaurar la calma inmediata en los mercados. Tras caídas en las bolsas de valores de Asia y Europa el 16 de marzo, el Dow Jones Industrial Average cayó un asombroso 13% y el índice S&P 500 en un 12%. Después de todo, el propio Powell había señalado que la economía probablemente se contraería en el segundo trimestre, a medida que las empresas y las personas se agachan para evitar la infección. El crecimiento podría ser tan bajo como -5%, a un ritmo anual, según Goldman Sachs. Los esfuerzos para frenar la propagación del virus también inevitablemente desaceleran la economía. En China, que ha ido más lejos que la mayoría de los países para contener la pandemia, la producción industrial se redujo en un 13,5% en enero y febrero, en comparación con el año anterior.

No obstante, Powell no cree que las tasas de interés negativas sean “apropiadas”. La FED tampoco busca permiso legal para comprar una gama más amplia de activos, más allá de los valores seguros respaldados por el gobierno que ahora puede comprar.

El Banco de Japón no puede darse el lujo de ser tan particular. Introdujo tasas de interés negativas hace más de cuatro años y ha estado comprando acciones, a través de fondos cotizados en bolsa (ETF), por más tiempo. Aunque Japón ha tenido más éxito que Europa o América en desacelerar la propagación del virus covid-19, su economía ya se estaba reduciendo antes de que surgiera la epidemia. El 16 de marzo, su banco central dijo que compraría bonos corporativos (y papeles comerciales) por valor de 2 billones de yenes ($ 19 mil millones) para septiembre y duplicaría sus compras de ETF de 6 billones a 12 billones de yenes al año. Pero como señala Marcel Thieliant de Capital Economics, una consultora, el banco central ya había comenzado a comprar ETF a un ritmo vertiginoso durante la semana anterior y eso no impidió la caída del mercado de valores de Japón.

Otros bancos centrales han seguido el ejemplo de la FED: el Banco de Corea y el Banco de la Reserva de Nueva Zelanda también redujeron las tasas el 16 de marzo. Los bancos centrales, como señaló el domingo Powell de la Reserva Federal, pueden aliviar los costos de los préstamos y mejorar la liquidez. Pero no pueden proporcionar ayuda más directa a los hogares y las pequeñas empresas que sufren durante el brote. Tanto en Estados Unidos como en Japón, los bancos centrales ahora esperan una respuesta fiscal más concertada a la crisis del covid-19. “Creemos que la respuesta fiscal es crítica”, dijo Powell, “estamos felices de ver que se están considerando medidas [fiscales] y esperamos que sean efectivas”.

Una de las reuniones más famosas en la historia de la FED se celebró en un hermoso fin de semana de octubre de 1979. Conocido como el “especial de la noche del sábado”, anunció una campaña brutalmente efectiva contra la inflación. El virus covid-19 no es un dragón que los bancos centrales puedan matar. Pero Powell esperará que su especial del domingo por la noche sea igualmente efectivo para calmar los inquietantes efectos colaterales financieros de la pandemia. Lampadia

La batalla mundial contra el coronavirus

| 24 de Agosto de 2020

El coronavirus, o covid-19 como se le conoce al brote de la enfermedad producida por el brote del mencionado virus, sigue traspasando las fronteras de los países y los gobiernos se encuentran impulsando múltiples esfuerzos de política pública para evitar su propagación en masa.

Un reciente artículo de The Economist, que compartimos líneas abajo, resume de forma muy ilustrativa estas iniciativas y propone interesantes líneas de acción que deberían acometerse en el plano económico y en la salud pública para mitigar el golpe de esta posible pandemia, que ya ha impactado en nuestro país.

Como se deja entrever del análisis del popular medio británico, existen múltiples frentes que aún no están siendo explorados por los países, siendo el otorgamiento de créditos por enfermedad y la flexibilización laboral, las más importantes. En situaciones como estas, la reducción de la burocracia gubernamental que implique lograr incrementar rápidamente la cobertura médica o el intercambio prestacional, así como que las empresas brinden facilidades para dar a sus empleados licencias por enfermedad, son fundamentales.

Además, y como comentamos en Lampadia: La búsqueda de una vacuna al coronavirus, es importante que los países compartan libremente las investigaciones que logran recabar para encontrar una cura al mencionado virus. El dar límites o imponer regulaciones para ello es un sinsentido puesto que implica no reconocer los beneficios de la globalización y lo que gracias a ella se logró en relación al combate de anteriores contagios masivos de otras enfermedades, como el caso del ébola en África Occidental.

Esperemos que el presente gobierno, que se jacta de pedir confianza hacia un sistema de salud pública que está colapsado, se dé cuenta de sus falencias propias y acometa acciones que giren en torno a las recomendaciones aquí presentadas.Lampadia

Covid-19 La medicina adecuada para la economía mundial

Hacer frente a la pandemia involucra a todo el gobierno, no solo al sistema de salud

The Economist 5 de marzo, 2020 Traducida y comentada porLampadia

No es una lucha justa, pero es una lucha que muchos países enfrentarán de todos modos. Dejándola en paz, la pandemia de covid-19 se duplica cada cinco o seis días. Cuando reciba su próximo número de The Economist, el brote podría, en teoría, haber infectado al doble de personas que hoy. Los gobiernos pueden frenar ese ritmo feroz, pero el tiempo burocrático no es lo mismo que el tiempo del virus. Y en este momento los gobiernos de todo el mundo se están quedando con los pies planos.

La enfermedad se encuentra en 85 países y territorios, frente a los 50 de la semana anterior. Se han registrado más de 95,000 casos y 3,200 muertes. Sin embargo, nuestro análisis, basado en patrones de viaje hacia y desde China, sugiere que muchos países que han detectado decenas de casos tienen cientos más circulando sin ser detectados. Irán, Corea del Sur e Italia están exportando el virus. EEUU ha registrado 159 casos en 14 estados, pero a partir del 1 de marzo había probado de manera indefensa a solo 472 personas cuando Corea del Sur estaba evaluando 10,000 al día. Ahora que EEUU está buscando, seguramente encontrará decenas de infecciones y posiblemente descubra una epidemia desbocada.

Dondequiera que el virus se apodere, contenerlo y mitigar sus efectos implicará más que médicos y paramédicos. La Organización Mundial de la Salud ha extraído lecciones de China sobre cómo deberían hacer frente los sistemas de atención de la salud. Se necesita el mismo pensamiento en todo el gobierno, especialmente sobre cómo proteger a las personas y las empresas, ya que las cadenas de suministro se fracturan y los preocupados y los enfermos se encierran.

La primera tarea es llevar mano de obra y dinero a los hospitales. China reclutó a 40,000 trabajadores de salud para la provincia de Hubei. Gran Bretaña puede sacar a los médicos de la jubilación. Esta semana, el Banco Mundial dio US$ 12,000 millones y el FMI US$ 50,000 millones disponibles para el covid-19. La Global Fund, que combate enfermedades como la malaria y la tuberculosis, dijo que los países pueden cambiar las subvenciones. En EEUU, el Congreso está asignando US$ 8,300 millones de fondos. El país tiene algunos de los hospitales más avanzados del mundo, pero su sistema de salud fragmentado tiene poca capacidad disponible. Se necesitará mucho más dinero.

Igual de importante es retrasar la propagación de la enfermedad haciendo que los pacientes se presenten a las pruebas cuando los brotes son pequeños y posibles de contener. Pueden ser disuadidos en muchos países, incluida gran parte de EEUU, donde 28 millones de personas no tienen cobertura de salud y muchos más tienen que pagar una gran cantidad de su propio tratamiento. Las personas también necesitan aislarse si tienen síntomas leves, como lo hará aproximadamente el 80% de ellos. Aquí la paga por enfermedad es importante, porque muchas personas no pueden permitirse perder el trabajo. En EEUU, una cuarta parte de los empleados no tienen acceso a licencia por enfermedad remunerada y solo los estados y ciudades dispersas ofrecen beneficios por enfermedad. A menudo, los trabajadores independientes, una quinta parte de la fuerza laboral de Italia, no califican. Un estudio encontró que, en epidemias, el pago garantizado por enfermedad reduce la propagación de la gripe en EEUU en un 40%.

El pago por enfermedad también ayuda a suavizar el golpe a la demanda que, junto con un shock de oferta y un pánico general, afecta a las economías. Estos tres factores, como muestra China, pueden tener un efecto dramático en la producción. La actividad manufacturera se hundió en febrero a su nivel más bajo desde que los gerentes fueron encuestados por primera vez en 2004. En el trimestre hasta marzo, la economía en general podría contraerse por primera vez desde la muerte de Mao Zedong. La OCDE espera que el crecimiento mundial este año sea el más lento desde 2009. El modelado realizado por académicos de la Universidad Nacional de Australia sugiere que el PBI en América y Europa sería un 2% más bajo de lo que hubiera sido en ausencia de una pandemia y quizás tanto como 8% más bajo si la tasa de muertes es muchas veces mayor de lo esperado. Los mercados financieros tienen precios de miedo. El S&P 500 ha caído un 8% desde su máximo del 19 de febrero. La emisión de deuda corporativa en Wall Street se ha detenido más o menos. El rendimiento de los bonos del Tesoro a diez años cayó por debajo del 1% por primera vez.

En los países ricos, la mayor parte del esfuerzo económico se ha dirigido a calmar los mercados financieros. El 3 de marzo, la Reserva Federal de EEUU redujo las tasas una quincena antes de su reunión de política monetaria, y en un medio punto inusualmente grande. Los bancos centrales de Australia, Canadá e Indonesia también han actuado. Se espera que el Banco de Inglaterra y el Banco Central Europeo aflojen la política también.

Sin embargo, esta desaceleración no es una recesión de los libros de texto. Las tasas más bajas aliviarán los costos de los préstamos y reforzarán el sentimiento, pero ninguna cantidad de crédito barato puede evitar que las personas caigan enfermas. La política monetaria no puede reparar las cadenas de suministro rotas o tentar a las personas ansiosas a aventurarse. Estas limitaciones obvias ayudan a explicar por qué los mercados de valores no pudieron revivir después del recorte de la Reserva Federal.

Es mejor apoyar la economía directamente, ayudando a las personas y empresas afectadas a pagar facturas y pedir dinero prestado si lo necesitan. Para las personas, la prioridad debe ser pagar la atención médica y proporcionar licencia por enfermedad pagada. La administración Trump está considerando pagar algunas facturas de hospital para las personas con el virus. El gobierno de Japón cubrirá los salarios de los padres que se quedan en casa para cuidar a sus hijos o familiares enfermos; Singapur ayudará a los conductores y jefes de taxi cuyos empleados son derrotados. Se necesitarán más ideas de este tipo.

Para las empresas, el gran desafío será la liquidez. Y aunque este shock es diferente a la crisis financiera, cuando el veneno se propagó desde adentro, ese período sí mostró cómo lidiar con una crisis de liquidez. Las empresas que pierden ingresos aún enfrentarán impuestos, salarios e intereses. Aliviar esa carga, mientras dure la epidemia, puede evitar quiebras y despidos innecesarios. La ayuda temporal sobre los impuestos y los costos salariales puede ayudar. Se puede alentar a los empleadores a elegir horarios más cortos para todo su personal en lugar de despidos para algunos de ellos. Las autoridades podrían financiar a los bancos para que otorguen préstamos a empresas que están sufriendo, como lo hicieron durante la crisis financiera y como lo está haciendo China hoy. China también está ordenando a los bancos que sean más fáciles con los prestatarios morosos. Los gobiernos occidentales no pueden hacer eso, pero a los prestamistas de todas partes les interesa mostrar tolerancia hacia los prestatarios que enfrentan un problema de liquidez, como lo hicieron los bancos con los empleados del sector público durante el cierre del gobierno de EEUU en 2018-19.

Hay una tensión. La política de salud tiene como objetivo ahorrar a los hospitales al reducir el pico de la epidemia para que sea menos intensa, aunque más duradera. La política económica, por el contrario, tiene como objetivo minimizar el tiempo que las fábricas están cerradas y el personal ausente. Eventualmente, los gobiernos tendrán que encontrar un equilibrio. Hoy, sin embargo, están tan lejos de la epidemia que la prioridad debe ser frenar su propagación.Lampadia

El papel de la política monetaria no convencional

| 24 de Agosto de 2020

Como hemos venido discutiendo desde hace algún tiempo (ver Lampadia: ¿Una nueva macroeconomía?, Recesión global en 2020), una posible recesión global a desatarse el presente año no sólo tendría efectos permanentes en el crecimiento potencial de la economía mundial sino que, dado el contexto actual de bajas tasas de interés, constituiría un verdadero desafío para una reactivación vía política monetaria expansiva en el corto plazo.

Si bien esta discusión tiene parte de razón está algo incompleta dado que no ha incorporado en su análisis la existencia y efectividad de las herramientas de política monetaria no convencional que contribuyeron formidablemente a sacar al mundo de la crisis financiera global del 2008. Aquí se encuentran el quantitative easing y el forward guidance, ambas medidas que, a través de su influencia en las tasas de interés de largo plazo ya sea vía compra de deuda pública o cambio en expectativas, pretende reactivar la demanda agregada en el corto plazo.

Para nutrir la discusión acerca de la efectividad de ambas políticas, compartimos a continuación un reciente artículo publicado por The Economist en el que se analizan estos temas a la luz de las condiciones financieras en las cuales se mece el mundo actual. Es importante notar del presente análisis que, si bien estas políticas emprendidas por la FED tuvieron muy buenos resultados en su momento, la evidencia sobre su efectividad en otros contextos no es concluyente. Ello sin tomar en cuenta además el carácter estructural de caída de tasas de interés, que parece experimentar el mundo de manera histórica en el presente siglo y buena parte del anterior. Lampadia

La política monetaria no será suficiente para combatir la próxima recesión

Ben Bernanke, ex jefe de la Fed, es complaciente

The Economist 11 de enero,2020 Traducido y glosado porLampadia

El mayor desafío que enfrentan los economistas hoy en día es cómo lidiar con las recesiones. La expansión de EEUU es la más larga registrada; una desaceleración en algún momento es inevitable. El temor es que los bancos centrales no tengan suficientes herramientas para luchar contra la próxima recesión. Durante y después de la crisis financiera, respondieron con una mezcla de recortes convencionales de las tasas de interés y, cuando llegaron a su límite, con medidas experimentales, como la compra de bonos (“quantitative easing” o QE) y haciendo promesas sobre políticas futuras (“forward guidance”). El problema es que hoy en día, en todo el mundo rico, las tasas de interés a corto plazo todavía están cerca o por debajo de cero y no se pueden reducir mucho más, privando a los bancos centrales de su palanca principal si se produce una recesión.

No temas, argumenta Ben Bernanke, quien dirigió la FED durante la crisis. En un discurso el 4 de enero, dijo que la lección de la última década es que el QE y el forward guidance pueden proporcionar un estímulo sustancial, equivalente, calcula, a las reducciones de tasas de aproximadamente tres puntos porcentuales. Eso proporciona al menos la mitad de la potencia de fuego que la FED usó típicamente para combatir las recesiones. Mientras los recortes de tasas de interés puedan proporcionar la otra mitad, es decir, si las tasas aún pueden caer de dos a tres puntos porcentuales, la política monetaria mantendrá su potencia. Como resultado, dice Bernanke, hacer una revisión más audaz del conjunto de herramientas “parece prematuro”.

Bernanke tiene razón en que la QE y el forward guidance han sido estimulantes económicos efectivos, aunque juzgar su impacto exacto es complicado. Pero él es demasiado optimista, por tres razones. Primero, entre las grandes economías, solo EEUU parece remotamente cerca de pasar su prueba de potencia de fuego. En la zona euro y Japón, la deuda segura a diez años arroja un rendimiento inferior a cero. Eso sugiere que es poco probable que las tasas a corto plazo aumenten mucho en la década de 2020. También significa que el QE y el forward guidance, que se supone que funcionan reduciendo las tasas de interés a largo plazo, podrían quedarse sin espacio, ya que no pueden caer mucho por debajo de cero. Otros banqueros centrales están haciendo sonar la alarma. Esta semana, Mark Carney, el jefe saliente del Banco de Inglaterra, advirtió que la economía global enfrenta una trampa de liquidez en la que la política monetaria pierde su mordisco.

Bernanke reconoció que Europa y Japón necesitarán un estímulo fiscal, en lugar de solo una política monetaria, para luchar contra una recesión. Pero también dio a entender que todo lo que podría necesitarse es una explosión de gastos o recortes de impuestos, después de lo cual los bancos centrales volverían a tener el control. De hecho, en Japón, décadas de déficit han llevado a la deuda pública a casi el 250% del PBI sin que las tasas de interés suban mucho. En lugar de un impulso único, el mundo rico de baja tasa necesita que la política fiscal sea más activa durante un largo período.

En segundo lugar, incluso EEUU, donde las tasas de interés son más altas, pasa el chequeo de Bernanke solo si entrecierra los ojos. La tasa de interés a corto plazo languidece en 1.5-1.75%, por debajo de su zona de seguridad discutida. Bernanke se consuela del hecho de que los modelos económicos, y los formuladores de políticas de la FED, esperan que las tasas finalmente se asienten a una tasa de interés “natural” más alta. Pero los inversores son más pesimistas. El rendimiento de los bonos a diez años de EEUU es solo del 1.8%. Incluso el rendimiento a 30 años es de solo alrededor del 2.3%.

Los modelos pueden ser correctos (aunque quienes estiman la tasa natural advierten que su trabajo es “altamente impreciso”). Pero una recesión podría golpear antes de que las tasas se hayan recuperado a su nivel natural. Solo mire a Gran Bretaña. Uno de los documentos que cita Bernanke sugiere que la tasa natural de Gran Bretaña es de 3.4%, más de cuatro veces el rendimiento de sus bonos a diez años. Es mucho más probable que el Banco de Inglaterra tenga que luchar contra una recesión en la década de 2020 que elevar las tasas de interés tan alto.

Tercero, y lo más importante, las tasas de interés han estado en declive a largo plazo. Este otoño generalmente se retrata como que comenzó en la década de 1980. Pero una nueva investigación sugiere que es un fenómeno a largo plazo, y que el período de altas tasas alrededor de esa época fue una peculiaridad histórica. Los funcionarios de la FED han pasado años bajando sus estimaciones de dónde se establecerán las tasas. Aunque no es seguro que tales estimaciones continúen cayendo, sería valiente suponer lo contrario. La creencia de que las tasas aumentarán sustancialmente ha arruinado a muchos inversores en los últimos años; en Japón, una apuesta en esa dirección es apodada “la viuda”.

Los gobiernos y los bancos centrales deben rediseñar su caja de herramientas para hacer frente a un mundo de baja tasa. Esto significa encontrar formas de cerrar la brecha cada vez menor entre la política monetaria, establecida por los tecnócratas, y la política fiscal, establecida por los políticos. Incluso podría requerir el uso cuidadoso de una nueva herramienta radical como “helicopter money”, un folleto para el público financiado por las imprentas. En el pasado, Bernanke debatió estas ideas más audaces y se ganó un apodo. ¿Dónde está el “helicóptero Ben” cuando lo necesitas? Lampadia

¿Una nueva macroeconomía?

| 24 de Agosto de 2020

La independencia del quehacer de la política monetaria constituye una de las bases de la ortodoxia económica y ha sido la principal responsable del éxito en el combate de las hiperinflaciones en nuestra región, tal como hemos escrito extensamente en anteriores oportunidades (ver Lampadia:MMT: Insisten con desastres monetarios, Se proponen nuevos disparates monetarios).

Por otra parte, la disciplina fiscal, bajo la cual se prevé asumir déficits presupuestal razonables y siempre convergiendo a sus niveles de largo plazo, ha permitido no sobre endeudar a varios países latinoamericanos, pero sobretodo les ha posibilitado enfrentar recesiones con buenas herramientas de política fiscal contra-cíclica.

La experiencia del Perú es muy ilustrativa del éxito de ambas políticas. Mientras que la independencia del BCRP permitió acabar con la hecatombe económica que sumió al país a finales de los años 80, la política fiscal contra cíclica palió los potenciales efectos negativos de la crisis financiera internacional del 2008, de la cual salimos prácticamente ilesos.

El mundo desarrollado también ha sostenido, en mayor y menor medida y bajo diferentes formas, tal instrumental de políticas durante varias décadas. Ello ha dado, si se mira en retrospectiva, cierta estabilidad a a la economía mundial durante el tiempo en el que se implementaban plenamente. Sin embargo, las condiciones comerciales y financieras en las que se mece actualmente el mundo desarrollado, entre las que se destacan bajos niveles de desempleo y bajas tasas de inflación, así como tasas de interés cercanas a 0 o inclusive negativas – que fueron heredadas de la crisis del 2008 y potenciadas por la guerra comercial de EEUU-China – están generando una síntesis peligrosa de la política monetaria y fiscal, sin que las instituciones públicas que las impulsan estén probablemente advirtiendo ello.

Esta es la principal idea que destaca un reciente artículo publicado por The Economist, que compartimos líneas abajo, en el que se analiza las implicancias que tendría este proceso para los países ricos, de cara a sus necesidades no solo para enfrentar recesiones futuras, sino también para asignar presupuestos en grandes rubros de gasto como las inversiones públicas y el gasto social.

Creemos que compartir este análisis – que puede estar pasando desapercibido entre los medios – es sumamente importante entre los funcionarios del MEF y del BCRP porque puede dar mayores visos sobre los impactos que tendrían a la luz de esta nueva macroeconomía las decisiones de la FED o el BCE, por ejemplo, sobre ciertas variables de la economía local en los análisis de coyuntura que se realizan mes a mes. Lampadia

Macroeconomía Las extrañas nuevas reglas de la economía mundial

El funcionamiento de las economías del mundo rico ha cambiado radicalmente

The Economist 10 de octubre, 2019 Traducido y glosado porLampadia

Las economías de los países ricos consisten en mil millones de consumidores y millones de empresas que toman sus propias decisiones. Pero también cuentan con poderosas instituciones públicas que intentan dirigir la economía, incluidos los bancos centrales, que establecen la política monetaria, y los gobiernos, que deciden cuánto gastar y pedir prestado. Durante los últimos 30 años o más, estas instituciones han funcionado bajo las reglas establecidas. El gobierno quiere un mercado laboral en auge que gane votos pero, si la economía se sobrecalienta, causará inflación. Y, por lo tanto, se necesitan bancos centrales independientes para quitarle la ponchera justo cuando la fiesta se calienta, para pedir prestada la broma familiar de William McChesney Martin, que una vez fue jefe de la Reserva Federal. Piense en ello como una división del trabajo: los políticos se centran en el tamaño a largo plazo del Estado y en una miríada de otras prioridades. Los tecnócratas tienen el difícil trabajo de domesticar el ciclo económico.

Este ordenado arreglo se está derrumbando. El vínculo entre un menor desempleo y una mayor inflación se ha perdido. La mayor parte del mundo rico está disfrutando de un auge del empleo, incluso cuando los bancos centrales superan los objetivos de inflación. La tasa de desempleo de EEUU, en 3.5%, es la más baja desde 1969, pero la inflación es solo de 1.4%. Las tasas de interés son tan bajas que los bancos centrales tienen poco espacio para recortar en caso de recesión. Incluso ahora, algunos todavía están tratando de apoyar la demanda con flexibilización cuantitativa (QE), es decir, comprando bonos. Este extraño estado de cosas una vez pareció temporal, pero se ha convertido en la nueva normalidad. Como resultado, las reglas de la política económica necesitan una nueva redacción y, en particular, la división del trabajo entre los bancos centrales y los gobiernos. Ese proceso ya está cargado. Todavía podría volverse peligroso.

La nueva era de la política económica tiene sus raíces en la crisis financiera de 2007-09. Los bancos centrales promulgaron medidas temporales y extraordinarias como el QE para evitar una depresión. Pero desde entonces ha quedado claro que fuerzas profundas están trabajando. La inflación ya no aumenta de manera confiable cuando el desempleo es bajo, en parte porque el público ha llegado a esperar aumentos moderados de los precios y también porque las cadenas de suministro mundiales implican que los precios no siempre reflejan las condiciones locales del mercado laboral. Al mismo tiempo, un exceso de ahorro y la renuencia de las empresas a invertir han reducido las tasas de interés. Tan insaciable es el apetito mundial por ahorrar que más de una cuarta parte de todos los bonos de grado de inversión, con un valor de US$ 15 trillones, ahora tienen rendimientos negativos, lo que significa que los prestamistas deben pagar para mantenerlos hasta su vencimiento.

Economistas y funcionarios han luchado por adaptarse. A principios de 2012, la mayoría de los funcionarios de la FED pensaron que las tasas de interés en EEUU se establecerían en más del 4%. Casi ocho años después son solo 1.75-2% y son las más altas en el G7. Hace una década, casi todos los formuladores de políticas e inversores pensaban que los bancos centrales eventualmente se relajarían al vender bonos o dejar que sus tenencias maduren. Ahora la política parece permanente. Los balances combinados de los bancos centrales de EEUU, la zona euro, Gran Bretaña y Japón representan más del 35% de su PBI total. El Banco Central Europeo (BCE), desesperado por impulsar la inflación, está reiniciando el QE. Durante un tiempo, la FED logró reducir su balance general, pero desde septiembre sus activos han comenzado a crecer nuevamente, ya que ha inyectado liquidez en los tambaleantes mercados monetarios. El 8 de octubre, Jerome Powell, presidente de la FED, confirmó que este crecimiento continuaría.

La implicancia de este nuevo mundo es obvia. A medida que los bancos centrales se queden sin formas de estimular la economía, una mayor parte del trabajo pesado recaerá en los recortes de impuestos y el gasto público. Debido a que las tasas de interés son tan bajas o negativas, la alta deuda pública es más sostenible, particularmente si los préstamos se utilizan para financiar inversiones a largo plazo que impulsan el crecimiento, como la infraestructura. Sin embargo, la política fiscal reciente ha sido confusa y algunas veces perjudicial. Alemania no ha logrado mejorar sus carreteras y puentes en descomposición. Gran Bretaña recortó los presupuestos profundamente a principios de la década de 2010 mientras su economía era débil: su falta de inversión pública es una de las razones de su crecimiento crónicamente bajo en la productividad. EEUU tiene un déficit mayor que el promedio, pero para financiar recortes de impuestos para las empresas y los ricos, en lugar de reparaciones de carreteras o redes de energía verde.

Mientras que los políticos titulares luchan por desplegar la política fiscal de manera apropiada, aquellos que aún no han ganado el cargo están considerando a los bancos centrales como una fuente conveniente de efectivo. La “teoría monetaria moderna”, una noción descabellada que está ganando popularidad en la izquierda de EEUU, dice que no hay costos para expandir el gasto gubernamental mientras la inflación es baja, siempre que el banco central esté en posición supina. (Los ataques del presidente Donald Trump contra la Reserva Federal lo hacen más vulnerable.) El opositor Partido Laborista de Gran Bretaña quiere usar el Banco de Inglaterra para dirigir el crédito a través de una junta de inversión, “uniendo” los roles de canciller, ministro de negocios y gobernador del Banco de Inglaterra.

En una imagen espejo, los bancos centrales están comenzando a invadir la política fiscal, el territorio de los gobiernos. Las tenencias masivas de bonos del Banco de Japón apuntalan una deuda pública de casi el 240% del PBI. En la zona del euro, el QE y las bajas tasas brindan alivio presupuestario a los países del sur endeudados, lo que este mes provocó un ataque punzante en el banco central por algunos destacados economistas del norte y ex funcionarios. Mario Draghi, presidente saliente del BCE, ha hecho llamamientos públicos para el estímulo fiscal en la zona euro. Algunos economistas piensan que los bancos centrales necesitan palancas fiscales que puedan utilizar ellos mismos.

Aquí yace el peligro en la fusión de la política monetaria y fiscal. Así como los políticos están tentados a entrometerse con los bancos centrales, los tecnócratas tomarán decisiones que son el dominio legítimo de los políticos. Si controlan las palancas fiscales, ¿cuánto dinero deberían dar a los pobres? ¿Qué inversiones deberían hacer? ¿Qué parte de la economía debería pertenecer al estado?

Una nueva frontera

En recesiones, los gobiernos o los bancos centrales deberán administrar un estímulo fiscal rápido, poderoso pero limitado. Una idea es reforzar los estabilizadores fiscales automáticos del gobierno, como el seguro de desempleo, que garantizan mayores déficits si la economía se estanca. Otra es proporcionar a los bancos centrales una herramienta fiscal que no intente redistribuir el dinero y, por lo tanto, no invite a un frenesí de alimentación en las imprentas, por ejemplo, transfiriendo una cantidad igual a la cuenta bancaria de cada ciudadano adulto cuando la economía se deprime. Cada camino conlleva riesgos. Pero el viejo arreglo ya no funciona. Las instituciones que dirigen la economía deben ser rehechas para el extraño nuevo mundo de hoy.Lampadia

Se agrava la guerra comercial EEUU – China

| 24 de Agosto de 2020

El pasado viernes 10 de mayo – tras las acaloradas amenazas del Presidente Trump vía Twitter (ver Lampadia: EEUU amenaza con aumentar aranceles a China) que tuvieron lugar días antes de una sesión de negociaciones comerciales que aparentemente no llegó a buen término entre las delegaciones chinas y estadounidenses – se hizo efectivo el incremento de aranceles del 10% a 25% sobre US$ 200,000 millones de dólares de importaciones china, en su mayoría, insumos industriales.

Según fuentes de The Economist, la toma de esta medida implicaría la imposición de una tasa impositiva única a cerca de la mitad de las exportaciones chinas a EEUU, guardando serias implicancias económicas y financieras no solo para ambas potencias, sino para el mundo en general.

Y como si esta medida proteccionista no fuera suficiente para calmar las demagogias políticas, según fuentes de Financial Times, el pasado 13 de mayo el gobierno chino en represalia anunció que haría efectivo un incremento de aranceles – también de 10% a 25% – sobre una lista de 2,500 productos estadounidenses, valorizados en US$ 60,000 millones, para el próximo 1 de junio.

Sin embargo, la pregunta que urge responder, ya de cara al futuro de, ¿Qué efectos de corto y mediano plazo tendrá en la economía mundial y en particular, en el mundo emergente, del cual Perú es parte? ¿Y los efectos a largo plazo?

En primer lugar, se deben distinguir los efectos de ambas medidas tanto a través del canal financiero como del canal comercial y posteriormente analizar su temporalidad. En relación al canal financiero, como ha venido informando la prensa internacional, el efecto de ambas medidas en el corto plazo se ha dado en el plano de los mercados de capitales y el de divisas. Como indicó recientemente Financial Times, las bolsas estadounidense y china han sufrido bajas con estas recientes medidas, particularmente en sectores que muestran mayor integración como es el de la tecnología. Sin embargo, el golpe financiero que nos atañe como país emergente y que cobra mayor importancia para la gente de a pie, se dio a través de un incremento del dólar frente al sol. Dada la incertidumbre respecto al camino que seguirá el mencionado conflicto comercial y un país americano cuyo crecimiento opera en el pleno empleo (ver Lampadia: Economista predice crecimiento de EEUU), es altamente probable que este incremento en el dólar frente al sol se siga prolongando en el mediano plazo. Afortunadamente, nuestras reservas internacionales, acumuladas gracias a una responsable política fiscal implementada en antaño (ver Lampadia: Los sólidos fundamentos macroeconómicos), podrán aplacar – a través de intervenciones del BCRP – grandes fluctuaciones en el tipo de cambio, de manera que no se afecte el bienestar del consumidor, concretamente aquellos que perciben ingresos en soles pero que se encuentran endeudados en dólares.

Sin embargo, es menester señalar que el impacto fuerte de ambas medidas sí se podría dar por el canal comercial, a través de una caída en nuestras exportaciones primarias, generando a su vez presiones al alza del dólar. Como se observa en el siguiente gráfico, sólo en los últimos 30 días, el precio del cobre ha experimentado una caída cercana al 10%, síntoma de una menor demanda de uno de nuestros principales productos de exportación minero hacia EEUU y China, producto a su vez del conflicto comercial entre ambos países.

Fuente: Financial Times

Este mismo hecho podría replicarse en otra gran cantidad de industrias mineras, lo cual compromete el crecimiento de un sector cuya inversión directa extranjera se encuentra en evidente desaceleración desde el 2012 producto del movimientos anti-minero y una animadversión hacia la inversión privada en esta actividad económica (ver Lampadia: El Perú se aleja de los circuitos internacionales de inversión, Aterrizaje en la mediocridad).

Ante este escenario internacional adverso, urge con mayor razón poner en marcha a la brevedad, proyectos mineros que nos permitan amortiguar el golpe acometido por este conflicto comercial, tales como Las Bambas, Tía María, Galeno, entre otros.

En relación a los efectos de largo plazo, el análisis se torna más filosófico y tiene que ver más con la misma globalización, un tema que atañe no solo a nuestro país sino al mundo entero. Un reciente artículo escrito por Gideon Rachman en Financial Times deja entrever acerca de cómo las concepciones equivocadas que tienen los presidentes Trump y Xi Jinping respecto de la globalización – confundiéndola con el “globalismo” – explican en mayor y menor medida las razones del mencionado conflicto comercial. Por un lado, Trump considera que el sistema económico mundial no juega a favor de EEUU, y Xi lo ve como un sistema que obedece puramente a los mandatos e intereses de EEUU. Ambas visiones del mundo son completamente equivocadas porque la realidad del mundo de hoy, claramente más integrado y en donde predomina el libre comercio, no obedece a ciertos intereses particulares porque de ser así no se hubieran reflejado incrementos de la calidad de vida mundial en los últimos 50 años a niveles históricos nunca antes vistos (ver Lampadia: Recuperando lo mejor del capitalismo). Peor aún – como afirmó recientemente The Economist – reacciones proteccionistas como las iniciadas por EEUU, ni siquiera atinan con el objetivo de Trump de tener una China menos amenazadora, porque de salir bien librada de tal conflicto y sentirse menos dependiente de los extranjeros, no necesariamente la hará más “segura”. Por el contrario, probablemente sea menos amistosa de cara a futuras negociaciones que puedan ser ya no de índole comercial, sino inclusive de seguridad.

Dado que la discusión en torno a los beneficios que otorga la globalización ha sido puesta en tela de juicio por los gobernantes de dos grandes bloques económicos, creemos que prevalecerá en los círculos académicos por un gran período de tiempo, por ello la colocamos en este contexto de largo plazo. Ello nos debe llevar a defender con mayor efervescencia todos los procesos arraigados a la globalización como el libre comercio y la inmigración sino queremos volver a políticas trasnochadas que no nos llevaron al progreso sino al atraso.Lampadia

¿Cómo se encuentra el mundo tras la crisis financiera del 2008?

| 24 de Agosto de 2020

Ha pasado una década desde que la economía mundial experimentó la crisis de las hipotecas subprime, considerada la más grande crisis financiera acontecida en la historia desde el Crack del 29. El detonante, que tuvo lugar en septiembre del 2008, con la quiebra de Lehman Brothers – considerado hasta entonces el cuarto banco de inversión más importante de EEUU – sirvió como precedente para una caída sincronizada de gran parte de los índices bursátiles del mundo desarrollado, por la considerable pérdida del valor y consecuentes defaults de diversas instituciones financieras y empresas trasnacionales de renombre que listaban en tales mercados.

Esto último sumió en el desempleo y la pobreza a por lo menos 12 millones de personas sólo en México, según fuentes del Instituto Tecnológico y de Estudios Superiores de Monterrey. En América Latina, el principal impacto se dio, como es costumbre en estas crisis originadas en el exterior, a través del canal comercial; sin embargo, gracias a la política fiscal contracíclica en el 2009 que fue posible por la acumulación de reservas en más de una década previa (ver Lampadia: Los sólidos fundamentos macroeconómicos), nuestro país salió bien librado con un crecimiento del 1.1%, mientras que el promedio de la región caía en -1.5%, según cifras del Banco Mundial.

Es menester señalar que, contrariamente a lo que se piensa en diversos círculos académicos y políticos, las causales de esta crisis financiera internacional no tienen nada que ver con la desregulación financiera, siendo la industria bancaria altamente regulada por la tasa de interés de referencia, los encajes y demás instrumentos de política monetaria de la FED (ver Lampadia: El legado del liberalismo de Margaret Thatcher).

Hoy en 2019, aún con la pérdida de bienestar suscitada por estos hechos pasados, el mundo de los traders en Wall Street ve a la crisis financiera como un fenómeno algo lejano, ante el impredecible auge experimentado por el mercado de capitales desde entonces. Un reciente artículo escrito por Robert Shiller (ver artículo líneas abajo), Premio Nobel de Economía 2013, publicado en la Revista Project Syndicate, da cuenta de estos hechos así como sus posibles causales.

En sus palabras, “La cuadruplicación de los precios de las acciones estadounidenses desde 2009, así como la elección de Trump, parecen reflejar, al menos en parte, un proceso de reducción del temor y de un nuevo encantamiento con la cultura empresarial estadounidense”.

En efecto, como concluye el economista a partir de un análisis de la cultura de los inversionistas de la bolsa de Nueva York, el hecho de no obtener avistamientos de ninguna crisis financiera subsecuente ni depresión tras lo sucedido en 2008, revitalizó la fe en el espíritu empresarial estadounidense que otrora dominaría la década de 1990. Ello, aunado a los avances de la 4ta Revolución Industrial (4IR), contribuyó a la aparición de nuevos competidores en industrias nunca antes vista en el mundo corporativo global, así como a la proliferación de libros y publicaciones en pos del emprendedurismo que hoy dominan los círculos millennial y de las start-up. Así fue como EEUU volvió a cambiar las manecillas del reloj en el mundo empresarial.

Consideramos que la aparición de esta nueva ola de emprendedurismo es importante en tanto permite retomar la confianza en el sistema económico capitalista, que fue tan lapidado en su momento tras la crisis financiera del 2008 – inclusive por economistas de renombre como Paul Krugman y Joseph Stiglitz – y que hoy en día lo sigue siendo por parte de las nuevas comunidades mediáticas, políticas e ideológicas (ver Lampadia: Trampa ideológica, política y académica).

Como escribimos en Lampadia: Recuperando lo mejor del capitalismo,no existe mejor época en el mundo, en donde se haya vivido mayor prosperidad – en términos de reducción de la pobreza, aumento de la esperanza de vida, alfabetización, aumento de los ingresos, entre otros- que la vivida en los últimos 50 años, justamente gracias a la globalización, el libre comercio y el sistema capitalista. Difundir estas ideas tanto en nuestro país como en la región y el mundo es fundamental para lograr ser una sociedad libre, encaminada hacia el desarrollo.Lampadia

¿Fue predecible el auge del mercado de valores?

Robert J. Shiller Project Syndicate 29 de marzo, 2019 Traducido y glosado porLampadia

Si bien la sabiduría convencional sostiene que nunca es posible “predecir el mercado”, podría parecer que los cambios importantes, como la cuadruplicación del mercado de valores estadounidense en la última década, deberían ser al menos en parte previsibles. ¿Por qué no lo son?

NEW HAVEN – ¿Deberíamos haber sabido en marzo de 2009 que el índice de acciones S&P 500 de los Estados Unidos se cuadruplicaría en valor en los próximos diez años, o que el Nikkei 225 de Japón se triplicaría, seguido de cerca por el índice Hang Seng de Hong Kong? La idea convencional es que nunca es posible “predecir el mercado”. Pero parece que los movimientos tan grandes como estos deben haber sido al menos en parte previsibles.

El problema es que nadie puede demostrar por qué se produjo un auge, incluso después del hecho, y mucho menos para mostrar cómo se podría haber predicho. El auge de Estados Unidos desde 2009 es un buen ejemplo.

Al observar el mercado de valores de EEUU, es importante tener en cuenta que sus participantes son abrumadoramente inversores de EEUU. Según un estudio del gobierno de EEUU publicado el año pasado, a pesar de un cierto crecimiento entre 2009 y 2017, la participación en el mercado de valores de los EEUU propiedad de extranjeros era de aproximadamente una séptima parte en 2017. Pero si todas las personas prestaban atención a los asesores financieros y eran completamente diversificados, las personas fuera de EEUU, que tenían más de dos tercios de la riqueza mundial a partir del año pasado, también serían dueños de más de dos tercios del mercado de valores de EEUU. El sesgo del país de origen, o el patriotismo, es un factor importante en el mercado de valores. Por lo tanto, para comprender la fortaleza del mercado de valores de EEUU, debemos considerar el pensamiento de sus participantes.

Parece que ha habido una reacción exagerada en EEUU respecto a una caída temporal de las ganancias. Las ganancias por acción de S&P 500 habían sido negativas (un evento muy raro) en el cuarto trimestre de 2008, tanto para las “ganancias reportadas” como para las “ganancias de operación”, y esas cifras apenas aparecían en marzo de 2009, cuando el índice alcanzó su nadir.

Podría pensar que un observador inteligente en EEUU en 2009 habría reconocido que la disminución fue temporal y habría esperado que las ganancias, que son relevantes para pronosticar el crecimiento a largo plazo de los precios de las acciones, se recuperen. Pero la pregunta real es si el observador podría haber basado un pronóstico muy optimista para el crecimiento de las ganancias a largo plazo en el rebote de ese momento de ganancias negativas. Ahora sabemos que las medidas a largo plazo del crecimiento de los beneficios no cambiaron mucho. Las ganancias promedio por acción de S&P 500 de diez años desde 2009 hasta 2019 aumentaron solo un 71% en comparación con la década anterior. Por lo tanto, la cuadruplicación en el índice de precios del S&P 500 fue impulsada no por mayores ganancias sino por valoraciones mucho más altas de las ganancias.

Es cierto que las tasas de interés reales han bajado desde 2009, dado que los Valores Protegidos contra la Inflación del Tesoro de EEUU a diez años rindieron 0.8% en febrero, en comparación con el 1.71% de marzo de 2009. Pero todo ese descenso se produjo en 2010 y no pudo justificar ninguna de las fuertes tendencias alcista en los precios de las acciones desde entonces.

En 2009, algunas personas en EEUU usaban un lenguaje muy fuerte para expresar su miedo. Uno escuchó que una “supernova financiera” venía. Una búsqueda en ProQuest News & Newspapers de “derivados” y “armas financieras de destrucción masiva” (una frase atribuida a Warren Buffett) muestra que estos dos términos aparecieron por primera vez juntos en 2003 y ganaron una gran popularidad en 2009, solo para desaparecer casi por completo en 2018.

Aquellos que eran lo suficientemente inteligentes como para saber que los mercados de derivados no iban a estallar la economía podrían haber sabido de cualquier obstáculo en el mercado, por el temor de no ser sostenidos durante diez años. Pero un pronóstico basado en tal presciencia es difícil de cuantificar o defender públicamente.

El hecho de que los economistas en general no habían predicho la crisis financiera de 2008 se enfatizó mucho en ese momento y llevó a un poco de fe perdida. A muchas personas les preocupaba en marzo de 2009 que las acciones tuvieran mucho más por caer.

Bajo mi dirección, la Escuela de Administración de Yale ha estado recolectando datos sobre las opiniones de inversionistas tanto institucionales como individuales en los Estados Unidos desde 1989. Una de las preguntas es: ¿Cuál cree que es la probabilidad de una catástrofe en el mercado de valores de los EEUU, como la del 28 de octubre de 1929 o el 19 de octubre de 1987, en los próximos seis meses, incluyendo un choque causado por el contagio financiero de otros países? A principios de 2009, el porcentaje de personas que dieron una probabilidad superior al 10% alcanzó un nivel récord (desde 1994).

Del mismo modo, ProQuest News & Newspapers cuenta que la frecuencia de la frase “Gran Depresión” se elevó a niveles sin precedentes. Hubo más menciones de “Gran Depresión” en 2009 que durante la Gran Depresión.

Pero entonces, sin un desplome del mercado de valores ni una depresión extrema a la vista, estos temores fueron reemplazados por su opuesto: una admiración más profunda del éxito empresarial. Surgió una nueva narrativa, con una nueva ola de genios multimillonarios cuya aparición en la década de 1990 fue interrumpida brevemente por la crisis financiera. La publicación en 2011 del éxito de ventas número uno Steve Jobs, la biografía de Walter Isaacson del fundador de Apple, es un ejemplo. Elon Musk ha despertado el entusiasmo con compañías futuristas como el fabricante aeroespacial SpaceX y Neuralink, que está desarrollando interfaces de cerebro-computadora implantables.

La adhesión de un empresario extravagante, Donald Trump, a la presidencia de EEUU es una prueba de la fortaleza de la identificación de muchos estadounidenses con los héroes de negocios. A partir de 2004, Trump pasó gran parte de su tiempo desarrollando su personaje de negocios como la estrella del reality show The Apprentice, y luego, desde 2008, en The Celebrity Apprentice. Su campaña combinó este entusiasmo, y su afirmación de que él podría “Hacer que EEUU sea grande otra vez” apeló al optimismo de los inversores estadounidenses.

La cuadruplicación de los precios de las acciones estadounidenses desde 2009, así como la elección de Trump, parecen reflejar, al menos en parte, un proceso de reducción del temor y de un nuevo encantamiento con la cultura empresarial estadounidense. Pero es difícil pronosticar tales tendencias, incluso las más grandes, en el mercado de valores, no solo porque la proyección es un negocio altamente competitivo, sino también porque la espontaneidad juega un papel tan importante en el comportamiento humano. Lampadia

Robert J. Shiller Robert J. Shiller, ganador del Premio Nobel de Economía en 2013, es profesor de economía en la Universidad de Yale.

Renace el intervencionismo en la UE

| 24 de Agosto de 2020

En los últimos años, una nueva ola de políticas de corte intervencionista han empezado a asolar las economías de los países que conforman la UE, en un intento por parte de los estados por fortalecer ciertas industrias estratégicas que estarían perdiendo hegemonía mundial, ante el avance de EEUU y China.

Así, la predilección por parte de los líderes de la UE para seguir emprendiendo dichas iniciativas intervencionistas en el futuro se ha hecho más evidente en un reciente discurso hecho por Emmanuel Macron, presidente de Francia, el pasado 4 de marzo, en el que invoca a todos los gobiernos del bloque, a no menguar sus esfuerzos para revitalizar las empresas en territorio europeo, si las potencias mundiales no respetan las leyes de competencia leal entre los países (ver Lampadia: Macron relanza Europa).

Al respecto, un reciente artículo de The Economist (ver artículo líneas abajo), señala que “Este resurgimiento de la intervención estatal que pretende hacer que las industrias europeas sean más fuertes puede hacer más probable que perjudique a los consumidores y debilite las perspectivas de las empresas”.

En esta línea, desarrolla su argumentación brindando una serie de ejemplos en donde, no necesariamente la planificación central o una mayor participación estatal en el accionariado de las empresas, se condicen con mayores ganancias y por ende con un incremento de su valor de mercado en el tiempo.

De hecho, como señala el popular medio británico, promover el dirigismo estatal en los negocios puede ser hasta perjudicial en el entorno económico de las industrias a intervenir básicamente por tres razones:

Incentiva el mercantilismo estatal, pues, al ser el Estado propietario de una parte de la empresa, puede buscar facilitarle la adjudicación de ciertos contratos o la promulgación de leyes que la favorezcan.

Puede generar cierta enemistad entre países que pertenecen a un mercado común, pues le da mayor hegemonía sobre una industria a un país que adquiere mayor accionariado de una empresa con posición de poder, sobre todo en estructuras de mercado oligopólicas o monopólicas.

No ofrece ninguna garantía de generar empresas líderes en el rubro, en tanto la evidencia muestra muy pocos o ningún caso en los que mayor propiedad estatal esté asociado a mejoras en la gestión y/o valor de las organizaciones.

Por ello, consideramos que la solución al problema de pérdida de poder por parte de las industrias europeas en la economía mundial no debe pasar por mayor intervencionismo estatal sino por generar las condiciones para que se dé una mayor competencia al interior de las industrias afectadas. Esto es, garantizar que las industrias satisfagan efectivamente las necesidades de toda la población europea, de manera que se exploten las economías de escala arraigadas.

Otro camino sería buscar sinergias entre países productores en toda la cadena de valor de determinados productos, con el fin de generar eficiencias en los procesos productivos. En palabras simples, explorar a profundidad la oferta del mercado europeo.

De esta manera, se buscaría beneficiar a los consumidores a través de menores precios, lo cual enfocaría la atención del comercio hacia los países de la UE. No se trata de ampliar la oferta subsidiándola sino reduciendo sus costos de producción.

Ambas opciones que valdría la pena explorar para sopesar los miedos de Emmanuel Macron y los demás gobernantes europeos de un inminente avance de las dos grandes potencias mundiales, EEUU y China. Lampadia

Los gobiernos europeos intervinienen nuevamente en las empresas Un hábito francés se está extendiendo

Su señuelo debe ser resistido

The Economist 7 de marzo, 2019 Traducido y glosado porLampadia

Si no puedes vencerlos, adopta sus peores políticas económicas.Preocupado por las “estrategias agresivas” de Estados Unidos y China, el presidente de Francia, Emmanuel Macron, emitió una proclamación a nivel europeo el 4 de marzo que, entre otras cosas, proponía una nueva era revolucionaria de intervención gubernamental en las empresas de la UE.“No podemos sufrir en silencio”, declaró, mientras que otras potencias mundiales no respetan los principios de “competencia justa”.

Macron no está solo. En todo el continente, los políticos están tratando de influir en las empresas mediante una serie de tácticas que incluyen la regulación, obligar a los gerentes a hacer negocios y aumentar la propiedad estatal.

En Renault-Nissan, la caída de Carlos Ghosn se ha entrelazado con una lucha por el control entre los gobiernos francés y japonés.

El mes pasado, Peter Altmaier, ministro de economía de Alemania, pidió que se protejan a las empresas denominadas “campeonas”, como Siemens y Deutsche Bank.

La semana pasada, se supo que el gobierno holandés acumuló una participación del 14% en Air France-KLM para ayudar a su antiguo operador de bandera a “rendir mejor”.

E Italia está lista para aumentar a un 10% su participación en Telecom Italia, que comenzó a privatizar hace 21 años.

Este resurgimiento de la intervención estatal pretende hacer que las industrias europeas sean más fuertes.En su lugar, es más probable que perjudique a los consumidores y debilite las perspectivas de los negocios.

Por supuesto, Europa nunca ha sido un paraíso de mercados libres sin restricciones. La Comunidad Europea del Carbón y del Acero, precursora de la UE, fue creada en 1951 para coordinar la actividad industrial. Francia ha adoptado durante mucho tiempo una política dirigista de planificación estratégica por tecnócratas ilustrados. No obstante, en la década de 1990, el estado estaba en retirada. El lanzamiento del mercado único en 1993 prometió un campo de juego del tamaño de un continente para las empresas europeas, que por fin podrían explotar economías de escala y competir sin trabas por los subsidios y las políticas nacionales.

El retroceso hacia la intervención refleja en parte el deseo de Macron y otros políticos de mostrar a los votantes malhumorados que están haciendo que el capitalismo sea más justo. Pero también refleja el temor de que Europa se está quedando atrás de EEUU y China. Los jefes temen que las empresas europeas sean demasiado insignificantes. Si toma las 500 empresas más importantes de Europa y EEUU, la mediana de Europa es un 52% más pequeña por valor de mercado. Europa no tiene gigantes para competir con Amazon o Alphabet y alberga algunas de las nuevas startups dinámicas del mundo.

El plan de China para dominar varias tecnologías estratégicas, como los nuevos materiales y la IA, y su búsqueda de adquisiciones respaldadas por el estado en Europa, parecen ser amenazadores e injustos.

Y el primer hábito de la Casa Blanca de decirle a las empresas dónde construir fábricas ha legitimado el tipo de intromisión abierta que se había convertido en un tabú en Occidente.