En la actualidad, China se ha convertido en un referente de la globalización para el mundo y una superpotencia que tiene que ser reconocida. Con la tendencia actual de EEUU hacia el aislamiento comercial y el populismo, China ve en Europa una oportunidad de apertura y un socio comercial en un mundo multipolar. El país asiático busca convertirse en una superpotencia avanzada y moderna y ven a Europa como una región rica e innovadora que podría ayudarlo a alcanzar ese objetivo.

En Lampadia ya hemos hablado de una falta de liderazgo en la política global. Las decisiones erráticas del presidente estadounidense, Donald Trump, como la retirada de Trump del acuerdo sobre el clima de París, su rechazo del acuerdo nuclear con Irán, su guerra arancelaria, sus frecuentes ataques a los aliados y el abrazo a los adversarios han convertido rápidamente a Estados Unidos en un socio poco fiable en la defensa del orden internacional.

Por lo tanto, China estará bien posicionada para tomar la delantera en la reforma de las reglas del comercio y la inversión internacional. Para empezar, es probable que China siga siendo un defensor del crecimiento impulsado por las exportaciones. Como Xi dijo en Davos en 2017, China está comprometida “con el crecimiento de una economía global abierta”. Xi y su círculo obviamente no querrán desmantelar el sistema de comercio mundial.

Hace ya algunos años que China está comenzando a verter capital e inversiones en Europa como parte de una amplia oferta para aumentar su influencia en Europa.

Con el objetivo de aumentar su influencia en Europa, China comenzó lo que se conoce como la iniciativa 16 + 1, un esfuerzo por ampliar la cooperación con más de una docena de naciones de Europa central y oriental, privilegiando, al mismo tiempo, relaciones bilaterales. Se ha convertido en un foro para que China muestre lo que podría ofrecer a la región, como el acceso a la tecnología para un sistema ferroviario de alta velocidad. Xi también incluyó a Europa Oriental y Central en su Iniciativa Belt and Road, un ambicioso plan para desarrollar relaciones económicas y diplomáticas a través de proyectos de infraestructura en todo el mundo.

En una reciente conferencia titulada “Fortaleciendo la Resiliencia–Mediterráneo, Europa y los Balcanes Occidentales”, Croacia apoyó la cooperación con China y el constante proceso de integración europea. En su discurso, el primer ministro croata indicó la importancia de la cumbre “16+1” afirmando que “Croacia está preparando especialmente la reunión de China y 16 países de Europa Central y Oriental debido a que la iniciativa abre grandes oportunidades tanto para países europeos como para China. Haremos todo para preparar esta importante reunión”.

Líneas abajo compartimos un artículo de The Economist que busca dar más luz sobre el avance de China en Europa y las ventajas que esto tendrá en el mundo:

Adquiriendo sabiduría, marchando hacia adelante

Crece inversión china y su influencia en Europa

La UE está, por fin, tomando nota

The Economist

4 de octubre, 2018

Traducido y glosado por Lampadia

Bajo el techo renacentista del salón de juegos de pelota en el Castillo de Praga, Zhang Jianmin, el recién llegado embajador de China en la República Checa, cita a su presidente, Xi Jinping. “La historia siempre da a las personas la oportunidad de adquirir sabiduría y el poder de avanzar en algunos años especiales”, dice, declarando el 2018 como “uno de esos años”.

Han transcurrido cuatro décadas desde que China inició sus reformas económicas, cinco años desde que lanzó su Belt and Road Initiative (BRI) para unir las economías euroasiáticas.

La conferencia, anunciada como un evento educativo para inversionistas chinos, fue organizada conjuntamente por el New Silk Road Institute Prague, un grupo de expertos que describe su “misión fundamental” como “difundir la conciencia sobre los conceptos de New Silk Road en la República Checa y otros países europeos”.

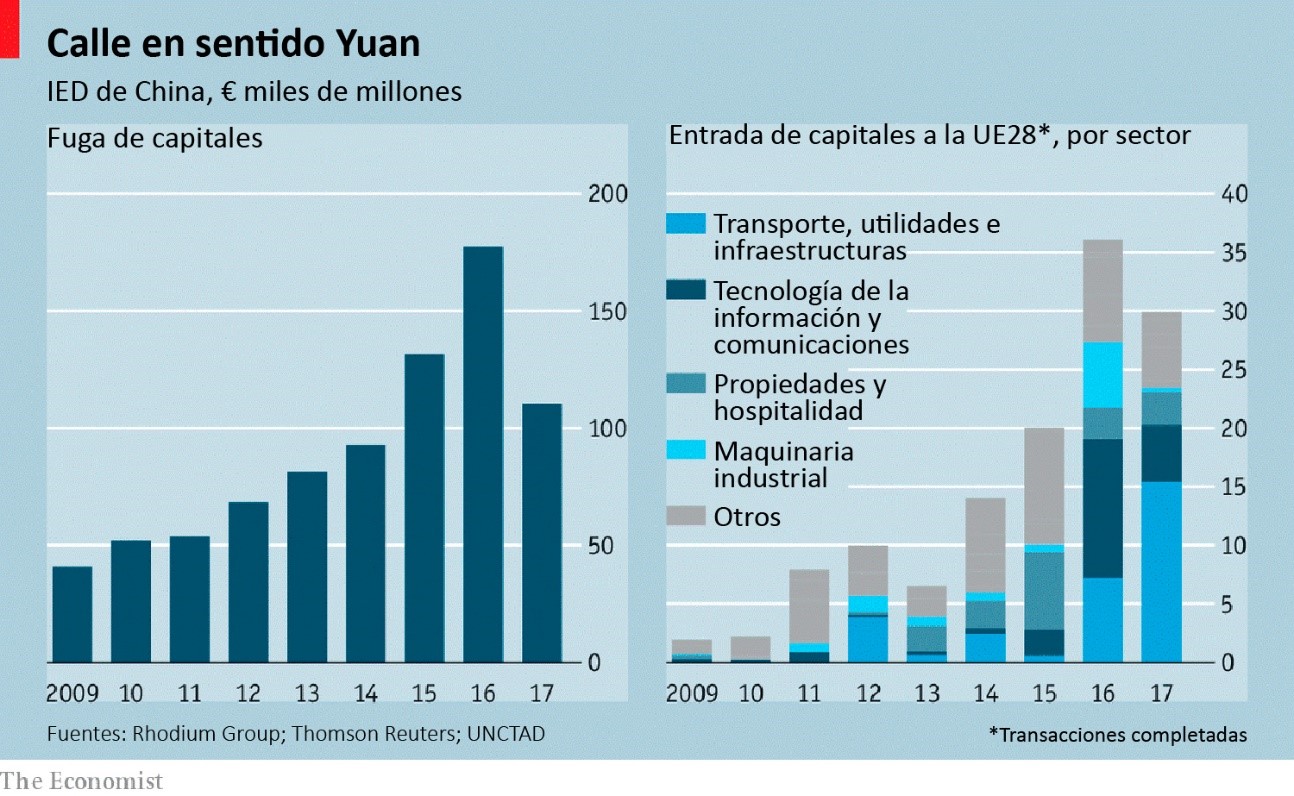

En 2016, la inversión china en la Unión Europea subió a casi 36,000 millones de euros (40,000 millones de dólares), frente a los 20,000 millones de euros del año anterior, según Rhodium Group, una firma de investigación estadounidense (consulte el cuadro). Gran parte de esto está respaldado por el estado y habla de las ambiciones del Partido Comunista de evitar que Europa ayude a Estados Unidos a contener el ascenso de China. Hasta ese año de auge, los líderes de Europa, especialmente en Alemania, habían acogido en gran medida la inversión china sin pensarlo demasiado. Pero la enorme afluencia de dinero llevó a los líderes de Berlín, Bruselas y otros lugares a preocuparse por el poder e influencia que China estaba ganando en el proceso, especialmente en los países más pequeños de la UE. Desde entonces, han reforzado la proyección de la inversión china y están tratando de crear una respuesta europea más unida.

Como con tanta participación de China, los detalles son difíciles de precisar. Pero algunos hechos son claros. Los actores chinos en Europa suelen ser empresas respaldadas por el estado y fondos de inversión que, según un análisis de Bloomberg, representaron el 63% de los acuerdos por valor en la década hasta 2018.

Camino a la riqueza

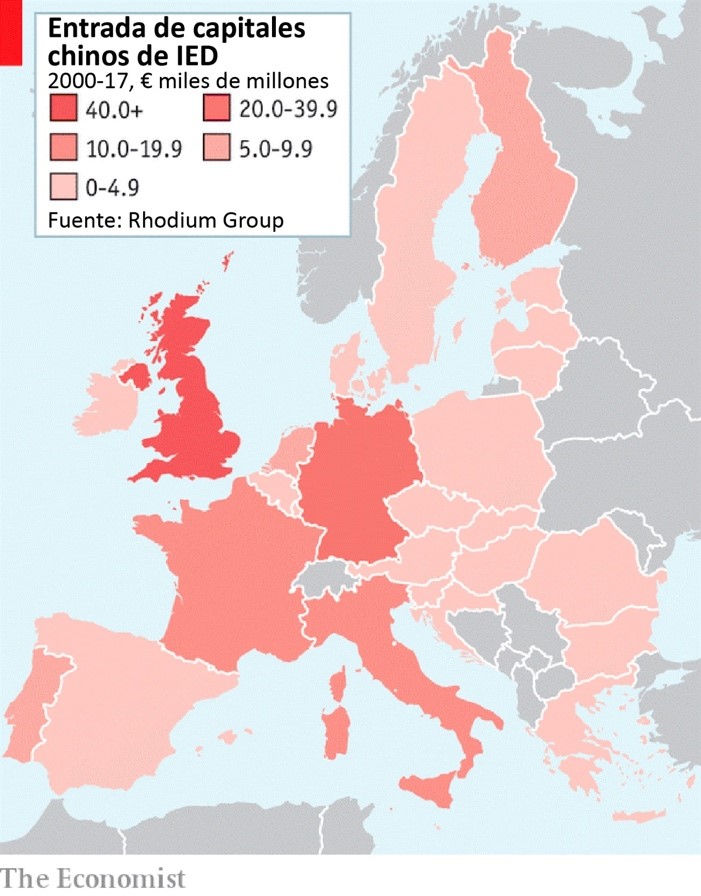

La inversión está marcada por las tendencias regionales. En Europa oriental, la atención se centra en la infraestructura que puede consolidar los vínculos entre el viejo continente y los proyectos BRI más al este. En el sur de Europa, los compradores chinos participaron en la ola de privatizaciones durante y después de la crisis de la zona euro.

Las mayores sumas de efectivo chino han fluido hacia Europa occidental.

China se concentra en Alemania en empresas de alta tecnología con el conocimiento especializado que necesita como parte de la estrategia “Made in China 2025” de Xi para hacer que su país sea más industrial y tecnológicamente autosuficiente.

Dependencia del camino

¿Qué quiere China, en última instancia? Sería un error atribuir demasiada gran estrategia a sus acciones. No está, como Rusia, interesada en precipitar el colapso de la UE. Todo lo contrario: ve en la apertura y las ventajas de riqueza de Europa por sí misma.

Algunos europeos ven a China jugando ajedrez en cuatro dimensiones para dividir y conquistar su continente. Pero la mayoría de los enviados europeos en Beijing piensan que la realidad es menos dramática y más oportunista. En política exterior, como en todas las cosas, China es la esencia destilada del interés propio. Europa es un medio para un fin.

El objetivo supremo, del cual su liderazgo nunca se pierde de vista, es que China se convierta en una superpotencia avanzada y moderna que otros no se atreven a decir. Su idea de Europa es como una región rica e innovadora que podría ayudarlo a alcanzar ese objetivo. En contraste, está obsesionada con América, al ver a un hegemón envejecido y vengativo que podría impedirle lograr sus objetivos. Entonces, donde China alguna vez consideró a la UE como un posible socio e incluso un modelo en algunas áreas, ahora se acerca a Europa con menos respeto, como una especie de supermercado de oportunidades para obtener beneficios que pueden ayudarlo a aumentar, neutralizar la oposición a su política exterior y mantenerla.

La influencia es generalmente más explícita cuanto más al este y al sur se obtiene. En 2016, Hungría y Grecia impidieron que la UE se uniera a América y Australia para respaldar el fallo de la Corte Permanente de Arbitraje a favor de Filipinas sobre China en una disputa sobre fronteras marítimas en el Mar de China Meridional. De hecho, la declaración de la UE ni siquiera mencionó al gobierno chino. “Fue vergonzoso”, admite un diplomático de la UE en Beijing. El año pasado, por primera vez, la UE no emitió una declaración en el Consejo de Derechos Humanos de la ONU después de que fue bloqueada por Grecia por sus “críticas no constructivas a China”.

La resistencia principal

Estos ejemplos tipifican un rasgo importante de las relaciones de China en Europa: el bilateralismo. Prefiere tratar con los estados uno a uno, donde su ventaja por tamaño es mayor. Sus cumbres anuales “16 + 1” con los estados de Europa central y oriental son en realidad 16 cumbres de uno más uno, donde cada gobierno trata con China en sus propios términos.

China es experta en usar el protocolo para parecer magnánimo. Se esfuerza por tratar a los países más pequeños con las mismas alfombras rojas y reuniones ministeriales que se prodigan sobre las más grandes. Aunque las reuniones pueden ser formuladas e involucrar a los ministros chinos que leen un guion, un diplomático dice que Beijing es un lugar menos humillante, al menos formalmente, que Washington, donde los países más pequeños que intentan asegurar una reunión deben realizar un esfuerzo tremendo para hacerse amigos de congresistas con vínculos ancestrales.

La influencia es menos flagrante en las economías más grandes de Europa, pero existe.

Una de las mayores vulnerabilidades del continente es su ingenuidad. Durante mucho tiempo, Estados Unidos y Australia fueron notablemente más duros que los europeos, quienes aún creían que China se abriría y liberalizaría a medida que se integrara con Occidente. Los alemanes lo llamaron “Wandel durch Handel” (cambio a través del comercio), hasta que se dieron cuenta de que Wandel en cuestión convertiría a China en un competidor y que Handel no era garantía de la cooperación china.

Empujando la panza de Europa y encontrándolo suave, China está probando hasta dónde puede empujar.

Es notable que este escepticismo se haya extendido a economías más tradicionalmente amigables con China. Gran Bretaña, que abandona la UE y está desesperada por inversiones y acuerdos comerciales, es más susceptible a las súplicas chinas que sus vecinos continentales, pero incluso ha reforzado sus políticas en los últimos años. En la última cumbre 16 + 1, los estados de Europa central y oriental, liderados por una Polonia harta de ser dominados, desafían a China sobre la efectividad de sus inversiones en sus países.

Alemania ha introducido y reforzado sus leyes nacionales para evaluar las inversiones. Junto con Francia, ha pedido a la UE que establezca un marco común para hacer lo mismo a nivel europeo.

Cambiar de carril

La legislación resultante debería incluirse en los libros de estatutos antes de las elecciones al Parlamento Europeo del próximo año. Aunque dejará el control final sobre la evaluación en manos de los gobiernos nacionales, apunta a difundir información y normas en todos los estados miembros. “Ha habido un grado sorprendente de consenso sobre la propuesta”, dice un funcionario europeo. “La directiva hubiera sido impensable hace unos años”, agrega otro.

Hay más que hacer. “¿Por qué solo consideramos la ayuda estatal desde dentro de la UE, pero no a China?”, Pregunta un funcionario europeo. El Sr. Huotari, el think-tanker, aboga por mejores controles de las compras de activos subsidiadas por el estado por parte de las empresas chinas y por normas de contabilidad más estrictas. Para Thorsten Benner, del Global Public Policy Institute en Berlín, un grupo de expertos, se trata de algo más fundamental: “Los europeos tenemos que ser menos defensivos. La respuesta más poderosa que podemos dar a China es mejorar nuestra propia competitividad y proyectar nuestro propio modelo: apertura”.

Este es el desafío de Europa. Sus países e instituciones se encuentran entre los más abiertos del mundo. Praga, con su historia de enfrentarse a la opresión soviética, es un símbolo de esa apertura, pero la ciudad es cada vez más un ejemplo de cómo China se está aprovechando para perseguir su interés nacional. Para competir, Europa debe permanecer abierta al mismo tiempo que llama y, si es necesario, bloquea los poderes externos que abusan de sus políticas de puertas abiertas. En este año especial, Europa sería una tontería si no prestara atención a las sabias palabras del presidente chino y aprovechara “la oportunidad de adquirir sabiduría y el poder de avanzar”. Lampadia