Debilidades para enfrentar otra crisis

Un reciente artículo de The Economist titulado “Cuidado – La Economía Mundial” trae a la luz una evaluación de riesgos muy realista, enfocándose en la lenta velocidad de recuperación de la economía mundial en comparación con la capacidad suficiente para soportar una próxima crisis. Afirma que la deuda griega parece ser un rezago de la crisis financiera del 2008.

A pesar de la gran recuperación de la economía desde la crisis, todavía permanecen muchas fragilidades. Europa está lleno de deudas (más aún con la grave situación de Grecia y la zona euro), Japón no puede permitir que siga aumentando el problema de la inflación y las perspectivas para los países de América Latina no son optimistas. Según el FMI, el PBI de la región aumentó sólo 1.3 % en 2014, muy por debajo del promedio de 4.2% que experimentó entre 2004 y 2013. Este año, los analistas esperan que el crecimiento sea de tan sólo 0.9 %.

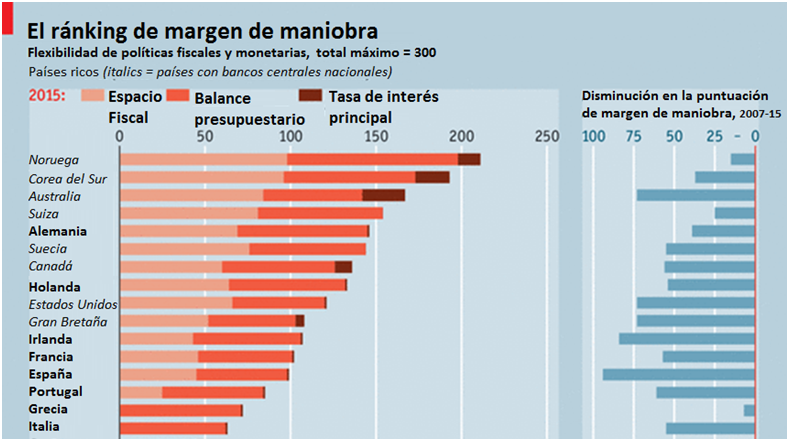

Dada la débil situación en la que se encuentran tantas grandes economías (La relación promedio entre deuda y PBI de los países ricos ha aumentado en 50% desde 2007), The Economist afirma que están mal preparadas para manejar una recesión.

Para entender la precaria situación de estos países, más abajo compartimos otro artículo de The Economist que muestra una herramienta sencilla y práctica (creada por ellos) para estimar el espacio fiscal para varios países desarrollados.

Se asigna una nota para cada componente de las herramientas macro: Cada nota tiene un máximo de 100. 100 significa espacio fiscal total, y 0 que no hay espacio fiscal en lo absoluto. A la tasa de interés se le asigna un valor de 100 cuando ésta es > 10%, y 0 cuando es 0.

En la actualidad las tasas de interés están más cerca de 0% que a 10%.Es interesante recordar que la tasa de la FED era de 6% antes de 2001, y ahora es el 0.13%. Hoy en día casi todos los países tienen una tasa de interés de entre 0 y 1%. No se puede esperar casi nada de “margen de maniobra” por la parte monetaria. Es poco probable que las tasas de interés de los bancos centrales aumenten mucho en el futuro.

Que la expansión fiscal proporcione un estímulo en caso de crisis económica está limitada por tres factores: el volumen de la deuda (la suma de los déficits pasados), los déficit fiscales reales y esperados y la relación del gasto público con el PBI (no considerada por The Economist).

Existe un límite al gasto público: mayor es la proporción, menor será el margen de intervención para una política fiscal activa. En general, un alto gasto se acompaña de una alta presión fiscal, y las personas empiezan a rechazar cualquier aumento de impuestos por encima de un cierto límite.

Se deben tomar medidas al respecto, mediante el fomento (por parte de los gobiernos) de la inversión privada y reformas laborales. Solo así se podrá preparar a las economías para que estén en mejores condiciones de hacer frente al próximo shock.

Cuidado: La economía mundial

Publicado por The Economist el 13 de junio del 2015

Traducido y glosado por Lampadia

Es solo cuestión de tiempo antes de los próximos golpes de recesión. El mundo rico no está listo.

La lucha ha sido larga y ardua. Pero mirando a través de las maltrechas economías de los países ricos es el momento de declarar que se ha ganado la lucha contra el caos financiero y la deflación. En 2015, el FMI dice que por primera vez desde 2007 cada economía avanzada se expandirá. El crecimiento del mundo rico debería exceder el 2% por primera vez desde 2010 y el banco central de EE.UU. probablemente elevará sus bajísimas tasas de interés.

Sin embargo, la economía mundial todavía se enfrenta a peligros, que van desde la saga de la deuda griega hasta los mercados inestables de China. Tarde o temprano, las autoridades se enfrentarán otra recesión. El peligro es que, después de haber agotado su arsenal, los gobiernos y los bancos centrales no tendrán munición para luchar contra una eventual situación similar.

El humo se despeja

Las buenas noticias provienen de EE.UU., que lidera el denominado grupo del mundo rico. Los datos más recientes, incluyendo las crecientes ventas de vehículos y otra serie de cifras de robusto empleo, muestran que el ritmo de crecimiento se recupera. Las empresas sumaron 280 mil nuevos trabajadores el mes pasado [mayo]. Los jefes están finalmente pagando más para encontrar los trabajadores que necesitan.

En otras partes del mundo rico, las cosas también están repuntando. En la Zona Euro, el desempleo cae y los precios están subiendo de nuevo. La recuperación de Gran Bretaña ha perdido un poco de impulso, pero el fuerte crecimiento del empleo sugiere que la expansión continuará. Japón rugió en el primer trimestre, creciendo 3,9% respecto de igual periodo del año anterior. Una recuperación de base amplia y persistente no es casualidad.

Las fragilidades inevitablemente permanecen. Europa está lleno de deudas y de la dependencia en las exportaciones. Los países emergentes, que representaron la mayor parte del crecimiento en los años posteriores a la crisis, han visto mejores días. En tanto, pobres datos comerciales sugieren que el crecimiento de China podría estar desacelerándose más rápido de lo que el gobierno desea.

Si alguna de estas preocupaciones provoca una recesión, el mundo estará en una posición complicada para hacer algo al respecto. Rara vez tantas economías grandes han estado tan mal preparadas para manejar una recesión, cualquiera que sea su procedencia. La relación promedio entre deuda y PBI de los países ricos ha aumentado en 50% desde 2007.

El campo de la política monetaria es aún más estrecho. Cuando los bancos centrales se enfrenten a su próxima recesión, se arriesgaran a no tener prácticamente ningún espacio para impulsar sus economías mediante la reducción de las tasas de interés.

La respuesta lógica es volver a la normalidad rápidamente. Cuanto más pronto las tasas suban, más pronto los bancos centrales recuperarán el espacio para recortarlas de nuevo cuando el problema se presente.

Sin embargo, aumentar las tasas mientras que los salarios están planos y la inflación muy por debajo de los objetivos de los banqueros centrales genera el riesgo de que las economías vuelvan a estar de nuevo al borde de la deflación, precipitando la recesión.

Debido a que la recuperación de EE.UU. es más fuerte, es ahí donde se concentra el debate más feroz sobre qué tan rápido se debe volver a la normalidad en cuanto a política monetaria.

La mejor defensa

Los gobiernos también pueden hacer su parte. Todavía ha sido vergonzosamente pequeño el crecimiento de la inversión en infraestructura. La OCDE tenía razón al castigar al ministro de Finanzas de Reino Unido, George Osborne, por la escala y el ritmo de sus propuestas de gasto público. El crecimiento es mejor que la austeridad como política para mantener las deudas bajo control. Los gobiernos deberían, en cambio, dirigir sus energías hacia las reformas pendientes en los mercados de productos y de trabajo. Los mercados abiertos de productos fomentan la empresa. La libertad de contratar trabajadores bajo contratos flexibles es la mejor manera de mantener a la gente fuera del desempleo. Ambas reformas preparan a una economía para estar en mejores condiciones para hacer frente al próximo shock.

Después de haber luchado contra los efectos de la crisis financiera, los gobiernos y los bancos centrales están comprensiblemente ansiosos por volver a la normalidad. La manera de lograr su objetivo es permitir que la recuperación cobre fuerza.