“Es un error querer desdolarizarse”

La entrevista a Steve Hanke, un economista librepensador, es muy interesante para el Perú. El considera que en países con instituciones débiles, el ancla cambiaria genera estabilidad. Aboga por la dolarización y considera que en el caso de Panamá, Ecuador y El Salvador ha sido un importante factor de predictibilidad.

Efectivamente, este tipo de política cambiaria quita grados de libertad política y, por lo tanto, evita que se cometan las fallas macroeconómicas que han venido sucedido permanentemente en la región.

En el caso peruano, con el sistema de doble divisas, él considera que nos ha ido bien y afirma que no deberíamos insistir en desdolarizarnos.

Compartimos la entrevista de El Comercio a Hanke:

“Es un error querer desdolarizarse”

Entrevista a Steve Hanke, profesor de la Universidad Johns Hopkins en Baltimore

Por Juan Vargas Sánchez, El Comercio – Portafolio, 30 de agosto 2015

No hay que seguir las recetas del FMI, en particular las que se refieren a tener un régimen de tasa flexible. China las está siguiendo por presión de EE.UU. y es por eso que podría entrar en crisis, afirma este destacado economista.

Quienes siguen su curso de Economía Aplicada y Finanzas tienen prácticamente asegurado un puesto de varios miles de dólares mensuales en Wall Street. En una universidad más bien especializada en Medicina, se da el lujo de tener solo doce alumnos, quienes –dicen los reclutadores de talento– salen muchas veces mejor formados en un semestre que quienes siguen un MBA o MFA.

Pero Steve Hanke es más que un formador de lobos de Wall Street. Sus consejos de política macroeconómica han sido escuchados por gobiernos de diversas latitudes sin contarse grandes fracasos. Él estuvo en Lima invitado por la UPC y se dio un tiempo para brindar algunas recomendaciones de política monetaria que habría que tomar en cuenta.

¿Qué pasa en el mundo que todo se está viniendo abajo?

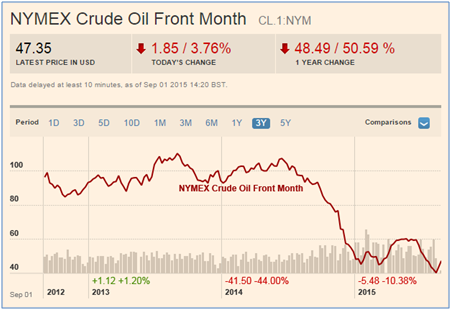

Para entender lo que está pasando hay que tener presente la teoría económica y macroeconómica desde un enfoque monetario. Hay que saber que la oferta de dinero es el más importante determinante del crecimiento. Ahora, China es la más importante locomotora a escala mundial, determina el 50% de todo el crecimiento incremental del mundo. China ha tenido un abastecimiento de divisas de un 17% por año y eso es lo que le ha permitido crecer un 7% en promedio con baja inflación. Ha sido algo muy bueno, pero después del 2012 el suministro de divisas se ha desplomado. Yo anticipé una desaceleración de China. Ellos han estado dando ciertas cifras de que crecieron 7% en el último trimestre, pero no confío en eso. Tenemos un mundo en el que la locomotora ha estado desacelerándose, lo cual ha sido obvio para el Perú porque produce cobre y el precio del cobre ha caído sustancialmente.

¿Por qué esta desaceleración china?

Su problema es la tasa de cambio. Desde 1994 hasta el 2004, el yuan tenía una tasa de cambio fija respecto al dólar, y hubo estabilidad, alto crecimiento y su inflación era como la de Estados Unidos. Desde el 2005, el régimen de la tasa de cambio se volvió más flexible, y ese fue el gran error.

Usted es un gran defensor de los regímenes de cambio fijo. ¿Por qué?

Es una larga explicación, pero la versión corta es que aportan estabilidad. El régimen de tasa de cambio fijo junto con un sistema de divisas bastante sólido, históricamente, nunca ha fracasado. Siempre ha estado acompañado de alto crecimiento, baja inflación y una alta disciplina fiscal. En sociedades con instituciones débiles, necesitas tener un elemento que proponga esa estabilidad y disciplina fiscal.

¿Por qué China cambió su modelo?

La causa o raíz de ese cambio es Estados Unidos. En el 2005, China cambia por presión estadounidense. EE.UU. es el país más poderoso, maneja al Fondo Monetario Internacional (FMI) y sus grupos de poder en Washington tienen una mentalidad mercantilista. Esos grupos mercantilistas en Washington creen que flexibilizando el yuan, Estados Unidos ganará competitividad. Hicieron lo mismo con Japón en 1971 y fracasaron: las exportaciones japonesas siguieron llegando, pero la economía japonesa colapsó y nunca se recuperó. La pregunta ahora es cómo va a reaccionar Beijing.

Al Perú, el FMI también le instó a tener una tasa flexible en los noventa.

Bueno, el Perú no es Japón ni China. Pero sí, hubo esa recomendación, más por moda. Siguen recomendándola a todos los países, ni siquiera lo piensan. Entiendo que ahora tratan de desdolarizarlos, pero eso no está bien. Si al Perú le ha ido bien en estos años es porque maneja un sistema dual de dólares y soles, lo que le ha ayudado a mantener la disciplina. Si tus instituciones son débiles, necesitas una tasa de cambio fija o estar dolarizado completamente como Ecuador, El Salvador y Panamá. No por gusto esos países están entre los cuatro a los que mejor les fue en el 2014.

Pero estamos intentando desdolarizarnos, el FMI lo recomienda.

Están equivocados. El FMI siempre está totalmente equivocado.

Algunos por aquí lo llamarían hereje por decir eso…

Quizás. También hay gente que está de acuerdo conmigo, incluso ganadores del Premio Nobel. No me importa que me llamen hereje, a mí no me paga el FMI. Incluso en el FMI hay técnicos que piensan igual, pero no les permiten escribir ni hablar de eso.

Bueno, en los ochenta el Perú tuvo un régimen de tasa fija y colapsó.

No, ustedes tuvieron un sistema de paridad y no tenían un sistema de manejo de divisas sólido. Tenían un híbrido, no un régimen fijo propiamente dicho. Tenían política monetaria por un lado y un sistema cambiario de paridad. Un verdadero sistema fijo no tiene política monetaria, solo política cambiaria. En cambio, los sistemas flexibles solo tienen política monetaria y no cambiaria. En los sistemas híbridos, la política monetaria y cambiaria en algún momento entran en conflicto y cuando eso sucede, el sistema colapsa.

Ahora tenemos un régimen flexible, aunque con cierta intervención, pero nuestro banquero central ha sido nombrado como el mejor del mundo.

Sí, bueno, pero, primero, no creo mucho en esos ránkings. Segundo, me gusta cómo funciona el sistema en el Perú. Esto de tener doble divisa funciona. Si quieres, el banquero central es una persona bastante hábil porque está sabiendo manejar este marco dual. La alternativa [al sistema dual] que tienen es dolarizarse. Pero no deberían estar rankeando a los jefes de bancos centrales, en todo caso deberían rankear los sistemas de cambio. En el Perú funciona, pero también funciona el de Ecuador o el de El Salvador. Ecuador, con [Álvaro] Correa, tiene políticas económicas atroces, pero el estar dolarizados les otorga estabilidad y por eso les va bien.

Yo creo que a América Latina le iría mejor si se dolarizara. Tener tantas divisas que no tienen mucho peso y que las cambian cada generación no es bueno. La gente del FMI y los banqueros centrales rechazan la dolarización porque no les gusta la competencia, no tendrían nada que hacer.

Supongo que a los izquierdistas y nacionalistas tampoco les gustaría manejarse en dólares.

Pero mira Venezuela, nosotros hemos calculado que tiene una inflación del 700%. Van a acabar como Zimbabue, que tuvo la segunda mayor inflación del mundo. ¿Qué pasó allí? Que la gente espontáneamente empezó a utilizar el dólar. Eso puede suceder en Venezuela. No hay nada que [Nicolás] Maduro pueda hacer para evitar que la gente deje de usar el bolívar. La gente empezará a usar el dólar aunque sea ilegal. En América Latina, si se hace una encuesta, creo que la mayoría de personas preferiría utilizar el dólar. En el 2000, el 80% de Ecuador estaba de acuerdo con la dolarización, hoy llegan al 85%.

¿Qué nos espera en el mundo después de estos meses de descalabro?

No creo que China se comporte como Japón. Va a crecer menos, pero no se estancará, hay una desaceleración del suministro de divisas, pero sigue llegando. Estados Unidos está creciendo pero de forma débil. Europa igual. Así que el mundo crecerá lentamente.

“Si al Perú le ha ido bien en estos años es porque maneja un sistema dual de dólares y soles”.

“Yo creo que a América Latina le iría mejor si se dolarizara”.