Ángela Merkel es uno de los mejores líderes en la historia del mundo moderno. Ella está terminando un mandato de 16 años como Canciller de Alemania, en los cuales ha debido enfrentar muchas crisis graves como líder europeo y global.

Con sus éxitos y fracasos se ha lucido manteniendo el Euro, la Unión Europea, la solidez de Alemania y un indiscutible liderazgo global.

Merkel sorprendió a todos con su nombramiento hace 16 años como la primera mujer que lideraría Alemania. Su performance ha sido, en balance, extraordinaria.

Merkel merece todo nuestro respeto, ella es el mejor ejemplo posible de un líder inteligente, serio y comprometido con su tiempo, que supo desenvolverse e influir en los personajes más variados y complejos que han liderado a la humanidad durante los primeros 20 años del Siglo XXI.

La siguiente nota de la Deutsche Welle incluye un video en el que sus pares, líderes de los países más representativos del mundo moderno, y algunos historiadores como Niall Ferguson, comentan su gestión como un relato testimonial.

El video es largo, pero además de presentar el perfil de un líder extraordinario, es también una revisión de la historia de las últimas dos décadas, contada por sus protagonistas, que vale la pena revisar.

Recomendamos enfáticamente su lectura

Deutsche Welle – Alemania 17 de setiembre, 2021

Como canciller federal, Ángela Merkel ha liderado Alemania los últimos 16 años. Durante este periodo ha capeado numerosas crisis internacionales sin huir de los conflictos ni temer enfrentarse a los más poderosos del planeta.

El 22 de noviembre de 2005 Ángela Merkel se convirtió en la primera mujer en ocupar la jefatura de Gobierno de la República Federal Alemana. Poco podría imaginarse en aquel entonces a cuántas crisis internacionales tendría que enfrentarse en sus 16 años de mandato: la crisis financiera, la crisis del euro, la crisis de la deuda, la Primavera Árabe, la guerra en Ucrania, la guerra civil siria, el terrorismo de Estado Islámico, la crisis de los refugiados… Además, muchos países experimentaron un auge del populismo, Reino Unido abandonó la Unión Europea y el presidente de EE. UU., Donald Trump, emprendió un curso de confrontación en lugar de cooperación.

Por si fuera poco, en 2020 una pandemia mundial provocada por el coronavirus puso a prueba una vez más a la canciller federal alemana y a todo el planeta. ¡Y eso sin olvidar el cambio climático!

¿Cómo logró Ángela Merkel superar tales desafíos al tiempo que viajaba incansablemente de una visita de Estado o una cumbre internacional a otra?

¿Dónde logró imponer su criterio y dónde fracasó?

¿Ha seguido siempre una línea política reconocible?

¿Se le puede tildar de voluble o simplemente ha sido pragmática?

¿En qué lugar ha posicionado a Alemania en un mundo en el que EE. UU., la UE, Rusia y China luchan por aumentar su influencia y solucionar los problemas del planeta?

¿Y cómo valoran a la canciller federal alemana y sus políticas los jefes de Estado y de Gobierno con los que Ángela Merkel se ha reunido a lo largo de estos años?

¿Qué aprecian de ella los políticos internacionales y dónde creen que se ha equivocado?

Todas estas preguntas son respondidas por mandatarios de la talla del expresidente estadounidense George W. Bush, el expresidente francés Francois Hollande, la expresidenta brasileña Dilma Rousseff, el exministro griego de Finanzas Yanis Varoufakis o el expresidente de la Comisión Europea Jean-Claude Juncker, así como por renombrados historiadores como Niall Ferguson.

Ver el video sobre ‘’Ángela Merkel en el siguiente enlace:

Como hemos venido discutiendo desde hace algún tiempo (ver Lampadia: ¿Una nueva macroeconomía?, Recesión global en 2020), una posible recesión global a desatarse el presente año no sólo tendría efectos permanentes en el crecimiento potencial de la economía mundial sino que, dado el contexto actual de bajas tasas de interés, constituiría un verdadero desafío para una reactivación vía política monetaria expansiva en el corto plazo.

Si bien esta discusión tiene parte de razón está algo incompleta dado que no ha incorporado en su análisis la existencia y efectividad de las herramientas de política monetaria no convencional que contribuyeron formidablemente a sacar al mundo de la crisis financiera global del 2008. Aquí se encuentran el quantitative easing y el forward guidance, ambas medidas que, a través de su influencia en las tasas de interés de largo plazo ya sea vía compra de deuda pública o cambio en expectativas, pretende reactivar la demanda agregada en el corto plazo.

Para nutrir la discusión acerca de la efectividad de ambas políticas, compartimos a continuación un reciente artículo publicado por The Economist en el que se analizan estos temas a la luz de las condiciones financieras en las cuales se mece el mundo actual. Es importante notar del presente análisis que, si bien estas políticas emprendidas por la FED tuvieron muy buenos resultados en su momento, la evidencia sobre su efectividad en otros contextos no es concluyente. Ello sin tomar en cuenta además el carácter estructural de caída de tasas de interés, que parece experimentar el mundo de manera histórica en el presente siglo y buena parte del anterior. Lampadia

La política monetaria no será suficiente para combatir la próxima recesión

Ben Bernanke, ex jefe de la Fed, es complaciente

The Economist 11 de enero,2020 Traducido y glosado porLampadia

El mayor desafío que enfrentan los economistas hoy en día es cómo lidiar con las recesiones. La expansión de EEUU es la más larga registrada; una desaceleración en algún momento es inevitable. El temor es que los bancos centrales no tengan suficientes herramientas para luchar contra la próxima recesión. Durante y después de la crisis financiera, respondieron con una mezcla de recortes convencionales de las tasas de interés y, cuando llegaron a su límite, con medidas experimentales, como la compra de bonos (“quantitative easing” o QE) y haciendo promesas sobre políticas futuras (“forward guidance”). El problema es que hoy en día, en todo el mundo rico, las tasas de interés a corto plazo todavía están cerca o por debajo de cero y no se pueden reducir mucho más, privando a los bancos centrales de su palanca principal si se produce una recesión.

No temas, argumenta Ben Bernanke, quien dirigió la FED durante la crisis. En un discurso el 4 de enero, dijo que la lección de la última década es que el QE y el forward guidance pueden proporcionar un estímulo sustancial, equivalente, calcula, a las reducciones de tasas de aproximadamente tres puntos porcentuales. Eso proporciona al menos la mitad de la potencia de fuego que la FED usó típicamente para combatir las recesiones. Mientras los recortes de tasas de interés puedan proporcionar la otra mitad, es decir, si las tasas aún pueden caer de dos a tres puntos porcentuales, la política monetaria mantendrá su potencia. Como resultado, dice Bernanke, hacer una revisión más audaz del conjunto de herramientas “parece prematuro”.

Bernanke tiene razón en que la QE y el forward guidance han sido estimulantes económicos efectivos, aunque juzgar su impacto exacto es complicado. Pero él es demasiado optimista, por tres razones. Primero, entre las grandes economías, solo EEUU parece remotamente cerca de pasar su prueba de potencia de fuego. En la zona euro y Japón, la deuda segura a diez años arroja un rendimiento inferior a cero. Eso sugiere que es poco probable que las tasas a corto plazo aumenten mucho en la década de 2020. También significa que el QE y el forward guidance, que se supone que funcionan reduciendo las tasas de interés a largo plazo, podrían quedarse sin espacio, ya que no pueden caer mucho por debajo de cero. Otros banqueros centrales están haciendo sonar la alarma. Esta semana, Mark Carney, el jefe saliente del Banco de Inglaterra, advirtió que la economía global enfrenta una trampa de liquidez en la que la política monetaria pierde su mordisco.

Bernanke reconoció que Europa y Japón necesitarán un estímulo fiscal, en lugar de solo una política monetaria, para luchar contra una recesión. Pero también dio a entender que todo lo que podría necesitarse es una explosión de gastos o recortes de impuestos, después de lo cual los bancos centrales volverían a tener el control. De hecho, en Japón, décadas de déficit han llevado a la deuda pública a casi el 250% del PBI sin que las tasas de interés suban mucho. En lugar de un impulso único, el mundo rico de baja tasa necesita que la política fiscal sea más activa durante un largo período.

En segundo lugar, incluso EEUU, donde las tasas de interés son más altas, pasa el chequeo de Bernanke solo si entrecierra los ojos. La tasa de interés a corto plazo languidece en 1.5-1.75%, por debajo de su zona de seguridad discutida. Bernanke se consuela del hecho de que los modelos económicos, y los formuladores de políticas de la FED, esperan que las tasas finalmente se asienten a una tasa de interés “natural” más alta. Pero los inversores son más pesimistas. El rendimiento de los bonos a diez años de EEUU es solo del 1.8%. Incluso el rendimiento a 30 años es de solo alrededor del 2.3%.

Los modelos pueden ser correctos (aunque quienes estiman la tasa natural advierten que su trabajo es “altamente impreciso”). Pero una recesión podría golpear antes de que las tasas se hayan recuperado a su nivel natural. Solo mire a Gran Bretaña. Uno de los documentos que cita Bernanke sugiere que la tasa natural de Gran Bretaña es de 3.4%, más de cuatro veces el rendimiento de sus bonos a diez años. Es mucho más probable que el Banco de Inglaterra tenga que luchar contra una recesión en la década de 2020 que elevar las tasas de interés tan alto.

Tercero, y lo más importante, las tasas de interés han estado en declive a largo plazo. Este otoño generalmente se retrata como que comenzó en la década de 1980. Pero una nueva investigación sugiere que es un fenómeno a largo plazo, y que el período de altas tasas alrededor de esa época fue una peculiaridad histórica. Los funcionarios de la FED han pasado años bajando sus estimaciones de dónde se establecerán las tasas. Aunque no es seguro que tales estimaciones continúen cayendo, sería valiente suponer lo contrario. La creencia de que las tasas aumentarán sustancialmente ha arruinado a muchos inversores en los últimos años; en Japón, una apuesta en esa dirección es apodada “la viuda”.

Los gobiernos y los bancos centrales deben rediseñar su caja de herramientas para hacer frente a un mundo de baja tasa. Esto significa encontrar formas de cerrar la brecha cada vez menor entre la política monetaria, establecida por los tecnócratas, y la política fiscal, establecida por los políticos. Incluso podría requerir el uso cuidadoso de una nueva herramienta radical como “helicopter money”, un folleto para el público financiado por las imprentas. En el pasado, Bernanke debatió estas ideas más audaces y se ganó un apodo. ¿Dónde está el “helicóptero Ben” cuando lo necesitas? Lampadia

El manejo responsable de la deuda pública

| 21 de Septiembre de 2021

A continuación compartimos un reciente artículo escrito por el notable economista norteamericano y profesor en la Universidad de Harvard, Kenneth Rogoff, en el que describe cómo el actual contexto de bajas tasas de interés a nivel mundial está acrecentando el interés de los gobiernos por tomar deuda a un costo casi nulo del dinero.

El mensaje de Rogoff es claro. Una política que en el corto plazo puede ser sumamente tentadora, sobre todo para aquellas economías que crecen en mayor proporción que las tasas de interés, por los posibles usos que podría dársele a tales volúmenes de deuda pública en un contexto de recesión global, pueden tener un altísimo costo puesto que no toma en cuenta ciertos forados fiscales actuales ya existentes. Aquí se encuentran los sistemas de pensiones de reparto que el fisco tiene que financiar anualmente para hacer frente a la demanda de millones de personas, cuya proporción entrante a la jubilación crece a pasos agigantados en los últimos años (ver Lampadia: El envejecimiento hay que enfrentarlo).

En ese sentido, el economista propone un manejo prudente de la deuda tomando en cuenta estos costos de oportunidad pero también los riesgos que conllevarían acumular niveles de endeudamiento similares a los de la última crisis financiera del 2008. La deuda al final siempre tiene que pagarse ya sea con mayores impuestos en el en el futuro o con mayor crecimiento económico, por ende debe sopesarse si el contexto económico actual es el más adecuado para acumular más pasivos en tanto se espera que los próximos años pueda retomarse altas tasas de crecimiento que permitan repagar la deuda sin incrementar impuestos, siendo esta última medida contractiva. Como puede desprenderse de la coyuntura global y la posible recesión con choques permanente de oferta que afectará al mundo en los próximos años (verLampadia: Recesión global en 2020), esto no pareciera ser el caso.Lampadia

La deuda del gobierno no es lonche gratis

Kenneth Rogoff Project Syndicate 6 de diciembre,2019 Traducido y comentado porLampadia

Con los costos de endeudamiento en mínimos de varias décadas, los gobiernos aparentemente pueden asumir mucha más deuda sin ninguna gran preocupación por las consecuencias a largo plazo. Pero los riesgos y costos reales de un mayor endeudamiento público pueden estar ocultos..

Con las tasas de interés sobre la deuda del gobierno en mínimos de varias décadas, varios economistas líderes han argumentado que casi todas las economías avanzadas pueden permitir que la deuda se desplace hacia niveles japoneses (más del 150% del PBI incluso por la medida más conservadora) sin ninguna gran preocupación sobre consecuencias a largo plazo. Los defensores de una deuda mucho mayor podrían tener razón, pero tienden a minimizar o ignorar todo lo que puede salir mal.

En primer lugar, la nueva visión de la deuda subestima los riesgos para otros reclamantes sobre los ingresos por impuestos públicos, como los pensionistas, que podrían considerarse titulares de deuda junior en el estado de bienestar del siglo XXI. Después de todo, la mayoría de los sistemas de seguridad social son como deudas en el sentido de que el gobierno le quita dinero ahora y promete pagarlo con intereses cuando sea viejo. Y para los gobiernos, esta deuda “junior” es masiva en relación con la deuda del mercado “senior” que se encuentra encima de ella.

De hecho, los gobiernos de los países de la OCDE están pagando actualmente un promedio del 8% del PBI en pensiones de vejez, y un asombroso 16% en el caso de Italia y Grecia. Actuarialmente, los impuestos futuros destinados a pagar pensiones reducen los impuestos futuros destinados a pagar deuda por un múltiplo significativo, aunque muchos gobiernos han estado tratando de ajustar las pensiones a la baja gradualmente, como lo hizo Europa durante la crisis financiera, y México y Brasil lo han hecho bajo coacción más recientemente. Desafortunadamente, el crecimiento lento y el envejecimiento de la población significan mucho por hacer.

Por lo tanto, incluso si parece que los gobiernos pueden endeudarse mucho más sin tener que pagar intereses de mercado significativamente más altos, los riesgos y costos reales pueden estar ocultos. Los economistas Alan Auerbach y Laurence Kotlikoff hicieron un punto similar en una influyente serie de artículos en la década de 1990.

En segundo lugar, y quizás aún más críticamente, la complacencia actual con respecto a una deuda mucho más alta supone implícitamente que la próxima crisis se verá igual que la última en 2008, cuando colapsaron las tasas de interés de la deuda del gobierno. Pero la historia sugiere que esta es una suposición peligrosa. Por ejemplo, la próxima ola de crisis podría derivarse fácilmente de una comprensión repentina de que el cambio climático se está acelerando mucho más rápido de lo que se pensaba anteriormente, lo que requeriría que los gobiernos detuvieran simultáneamente el motor capitalista y gastaran grandes sumas en medidas preventivas y remediación, por no hablar de lidiar con los refugiados del clima. Y la próxima conflagración global podría ser una guerra cibernética, con ramificaciones desconocidas para el crecimiento y las tasas de interés.

Además, la experimentación agresiva con una deuda mucho más alta podría causar un cambio correspondiente en el sentimiento del mercado, un ejemplo de la crítica del economista ganador del Premio Nobel Robert Lucas de que los grandes cambios en la política pueden ser contraproducentes debido a los grandes cambios en las expectativas. Y, francamente, cualquier evaluación realista de los riesgos económicos mundiales actuales debe reconocer que la economía más importante del mundo está en estado de parálisis política, con una toma de decisiones impulsiva que la deja mal equipada para lidiar con una crisis fuera de la caja en caso de que surja.

La conclusión es que no hay garantía de que las tasas de interés caerán en la próxima crisis global.

Ninguno de los argumentos anteriores socava el argumento sólido para invertir ahora en proyectos de infraestructura de alto rendimiento (incluso en educación) que más que se pagan a largo plazo. Mientras los gobiernos se adhieran a criterios sólidos de gestión de la deuda, equilibrando el riesgo y el costo al elegir los vencimientos, las tasas de interés ultra bajas de hoy ofrecen grandes oportunidades.

Pero la afirmación más amplia de que la emisión de deuda del gobierno se ha convertido en un verdadero lonche gratis, similar a las ganancias del gobierno de la emisión de divisas, ha sido exageradamente peligrosa. Si el objetivo de la política gubernamental es reducir la desigualdad, la única solución sostenible a largo plazo consiste en aumentar los impuestos a los que ganan más; la deuda no es un atajo mágico para dar a los pobres sin tomar de los ricos.

Es cierto que en muchas economías avanzadas, las tasas de interés actuales reales (ajustadas a la inflación) sobre la deuda pública están por debajo de la tasa real de crecimiento económico. Por lo tanto, presumiblemente, los gobiernos pueden endeudarse mucho más sin tener que aumentar los impuestos. Después de todo, siempre y cuando el ingreso crezca más rápido que el stock de deuda pública, la simple aritmética muestra que la proporción de deuda a PBI (ingreso) disminuirá con el tiempo.

Sin embargo, las cosas no son tan simples. Las tasas de interés son extremadamente bajas en parte porque los inversores globales están privados de activos “seguros” que aún pagarán en caso se de una fuerte recesión o una catástrofe económica. Pero, ¿pueden los gobiernos proporcionar ese seguro de forma gratuita si existe el riesgo de que las tasas de interés aumenten en la próxima gran crisis sistémica? Un estudio reciente del FMI de 55 países en los últimos 200 años mostró que, aunque el crecimiento económico superó las tasas de interés de la deuda del gobierno casi la mitad del tiempo, este no fue un buen predictor de si los países encuestados estaban a salvo de los picos de tasas de interés en un crisis.

Por último, pero no menos importante, ¿qué tan seguros pueden estar los inversores de que llegarán primero en la fila en la próxima crisis, como lo hicieron en 2008? ¿El gobierno de los EEUU volverá a poner a Wall Street antes que a Main Street y honrará las deudas con China antes que las obligaciones con los pensionistas?

Las economías modernas tienen muchos usos importantes para la deuda. Pero nunca es una opción libre de riesgos para los gobiernos, razón por la cual debe ser asumida y administrada sabiamente, incluso cuando prevalecen los costos de los préstamos de fondo.Lampadia

Kenneth Rogoff, profesor de Economía y Políticas Públicas en la Universidad de Harvard y ganador del Premio Deutsche Bank 2011 en Economía Financiera, fue el economista jefe del Fondo Monetario Internacional de 2001 a 2003. Es coautor de This Time is Different: Eight Centuries of Financial Folly y autor de The Curse of Cash.

Entendiendo las fuerzas del anticapitalismo

| 21 de Septiembre de 2021

Mucho se escribe y habla de la crisis del capitalismo y del liberalismo. En Lampadiahemos seguido el tema muy de cerca. Ver, por ejemplo: ¿El fin de las democracias liberales?

En esta ocasión queremos compartir un artículo muy lúcido sobre este proceso. Harold James, de la Universidad de Princeton, nos dice por ejemplo que: “La oposición al neoliberalismo vino originalmente de la izquierda, pero la derecha populista la ha adoptado, tal vez aún más vigorosa y rencorosamente”. Agrega: “La crisis financiera por sí sola fue suficiente para sembrar las semillas del sentimiento anticapitalista. Pero también coincidió con una transformación tecnológica y social mucho más amplia”.

Creemos que James resume muy bien las principales fuerzas que han moldeado esta ola disruptiva de la política y la economía. Veamos:

El nuevo anticapitalismo

Project Syndicate 6 de noviembre de 2019 HAROLD JAMES

No debería sorprendernos que nuestra era de rápido cambio tecnológico haya coincidido con un renovado escepticismo del capitalismo en los países occidentales. Sin embargo, esta vez es diferente, sobre todo por el aumento de ‘el ganador se lleva todo’ y un movimiento del centro geográfico de la economía global.

PRINCETON – Actualmente estamos viviendo la transformación tecnológica y económica más dramática en la historia de la humanidad. También estamos presenciando una disminución del apoyo al capitalismo en todo el mundo. ¿Están conectadas estas dos tendencias y, de ser así, cómo?

Es tentador decir que la creciente impopularidad del capitalismo es simplemente un síntoma del ludismo, el impulso que llevó a los trabajadores artesanales a principios de la Revolución Industrial a romper la maquinaria que amenazaba sus empleos. Pero esa explicación no captura la complejidad del movimiento actual contra el capitalismo, que está siendo dirigido no tanto por trabajadores angustiados como por intelectuales y políticos.

La ola anticapitalista actual llega en un momento en que el neoliberalismo de libre mercado y la globalización están casi universalmente excoriados. La oposición al neoliberalismo vino originalmente de la izquierda, pero la derecha populista la ha adoptado, tal vez aún más vigorosa y rencorosamente.

Después de todo, había más que un toque de sentimiento anticapitalista de la antigua guerra en el discurso de 2016 de la ex primera ministra británica Theresa May denunciando a los “ciudadanos del mundo” cosmopolitas como “ciudadanos de ninguna parte” o como su sucesor actual. El primer ministro británico, Boris Johnson, lo expresó aún más sucintamente: “A la mierda con los negocios”. Del mismo modo, en Estados Unidos, el presentador de Fox News Tucker Carlson ha canalizado el patetismo de los Trumpianos a través de largas protestas contra el capitalismo, quejándose de “mercenarios que no sienten nada”. obligación a largo plazo con las personas que gobiernan “y” ni siquiera se molestan en comprender nuestros problemas “.

Una explicación parcial para el nuevo zeitgeist [espíritu] es que es una reacción predecible a la desestabilización financiera. Así como las condiciones monetarias posteriores a la Primera Guerra Mundial parecían injustas y generaron una reacción feroz, la crisis financiera de 2008 alimentó la creencia generalizada de que el sistema está manipulado.Mientras que los gobiernos y los bancos centrales rescataron a grandes instituciones financieras para evitar el colapso de todo el sistema financiero mundial y una repetición de la Gran Depresión, los millones de personas que perdieron sus hogares y sus trabajos tuvieron que valerse por sí mismos.

La crisis financiera por sí sola fue suficiente para sembrar las semillas del sentimiento anticapitalista. Pero también coincidió con una transformación tecnológica y social mucho más amplia. Innovaciones como los teléfonos inteligentes (el iPhone se presentó en 2007) y las nuevas plataformas de Internet han cambiado fundamentalmente la forma en que las personas se conectan y hacen negocios. En muchos sentidos, el nuevo modo de negocio es antitético al capitalismo, porque se basa en pagos opacos y mercados asimétricos o bilaterales. Ahora obtenemos servicios al “vender” nuestra información personal. Pero en realidad no somos conscientes de que estamos involucrados en una transacción de mercado, porque no hay un precio de etiqueta que podamos ver: el precio pagado es nuestra privacidad y autonomía personal.

Al mismo tiempo, el pensamiento de suma cero se ha convertido en la forma predominante de análisis económico. Esto también claramente tiene raíces en la crisis financiera. Pero también ha sido fomentado por las nuevas tecnologías de la información (TI), debido al poder de los efectos de red dentro de los mercados ganadores, particularmente con respecto a la economía de la plataforma y el desarrollo de la inteligencia artificial (IA). Cuantas más personas hay en una red, más valioso se vuelve para cada usuario y menos espacio hay para cualquier segundo jugador en el mercado. Según un famoso anuncio de Avis de 1962, “Cuando solo eres el número 2, te esfuerzas más”. Pero ahora si eres el número 2, no tiene sentido. Ya has perdido.

Además, el nuevo capitalismo de TI e IA tiene una geografía específica. Tiene sus raíces en los EEUU y China, pero el objetivo chino es lograr el dominio para 2030. El capitalismo siempre ha impulsado el cambio geopolítico, pero ahora que se está asociando cada vez más con China, después de haber sido sinónimo de Estados Unidos desde el período de entreguerras en adelante, invita a objeciones de diferentes fuentes que en el pasado.

Mirando hacia el futuro, los cambios radicales del mundo posterior a la crisis financiera continuarán desarrollándose, con la revolución de TI / AI alterando la naturaleza de la mayoría de la actividad económica. Los bancos se desvanecerán, no porque sean malvados o sistemáticamente peligrosos, sino porque son menos eficientes que las nuevas alternativas. Para todas las mejoras en la comunicación electrónica, los costos y cargos bancarios apenas han disminuido; de hecho, para muchos consumidores en áreas con tasas de interés cero o negativas, las tarifas realmente han aumentado. En algún momento en un futuro no muy lejano, la mayoría de los servicios bancarios probablemente se desagregarán y se ofrecerán individualmente, y de formas nuevas y mejoradas, a través de plataformas en línea.

El genio del capitalismo radica en su capacidad para producir respuestas orgánicas a la mayoría de los problemas de escasez y asignación de recursos. Los mercados tienden naturalmente a recompensar las ideas que resultan más útiles y a penalizar el comportamiento disfuncional. Pueden lograr resultados de base amplia que los estados no pueden, al impulsar a un gran número de personas a ajustar su comportamiento en respuesta a las señales de precios.

En el mundo de calentamiento actual, obviamente existe la necesidad de formas efectivas para limitar las emisiones de gases de efecto invernadero. Pero incluso un problema tan complicado como el cambio climático no debería dejarse a los tecnócratas. Todos necesitamos involucrarnos, como ciudadanos y como participantes del mercado. Por su parte, los defensores del capitalismo necesitan descubrir cómo hacer que el sistema sea más inclusivo, para que pueda reclamar el apoyo del público una vez más.Lampadia

Harold James es profesor de Historia y Asuntos Internacionales en la Universidad de Princeton y miembro principal del Centro para la Innovación en Gobernanza Internacional.

Criptomonedas: ¿Fraude para despistados?

| 21 de Septiembre de 2021

Las críticas del prestigioso economista Nouriel Roubini – apodado “Dr. Doom” por haber predicho la crisis financiera del 2008 – hacia las monedas digitales, conocidas como “criptomonedas” (ver Lampadia: Nouriel Roubini: Blockchain y Bitcoin son las mayores estafas del mundo), continúan y con el pasar del tiempo cobran mayor fuerza y rigurosidad.

Recientemente publicó un artículo en Project Syndicate, que compartimos líneas abajo, en el que puso al descubierto los distintos tipos de fraudes a los cuales se han visto sometidos los inversionistas minoritarios en las plataformas de intercambio de criptomonedas. Según su diagnóstico, dichos mercados, en tanto sigan operando al margen de la regulación financiera local e internacional, serán proclives a ser capturados por toda clase de criminales, que utilizaran la criptografía (código de registro de las cuentas de los usuarios) para el lavado de dinero, la falsificación de identidades, por mencionar solo algunos de los delitos posibles.

De ser ciertas tales denuncias, coincidimos plenamente con las recomendaciones propuestas por Roubini, puesto que se estaría atentando con los derechos de propiedad de los inversionistas, sobre su propio dinero, ya sea digital o físico, así como del uso de este. Este es un principio fundamental que una sociedad libre debe tener como base para su desarrollo. En ese sentido, esperemos que los reguladores de EEUU prosigan con las investigaciones correspondientes y de ser comprobados los delitos imputados, que caiga todo el peso de la ley a los promotores de tales plataformas de intercambio.Lampadia

El gran robo criptográfico

Nouriel Roubini Project Syndicate 16 de julio, 2019 Traducido y glosado porLampadia

Las criptomonedas han dado lugar a toda una nueva industria criminal, que comprende intercambios offshore no regulados, propagandistas pagados y un ejército de estafadores que buscan inversores minoristas. Sin embargo, a pesar de la abrumadora evidencia de fraude y abuso desenfrenado, los reguladores financieros y las agencias de aplicación de la ley siguen dormidos al volante.

NEW YORK – Hay una buena razón por la cual cada país civilizado en el mundo regula estrechamente su sistema financiero. La crisis financiera mundial de 2008, después de todo, fue en gran medida el resultado de un retroceso en la regulación financiera. Los ladrones, criminales y timadores son un hecho de la vida, y ningún sistema financiero puede cumplir su propósito adecuado a menos que los inversores estén protegidos de ellos.

Por lo tanto, existen regulaciones que exigen que los valores se registren, que las actividades de servicio de dinero tengan una licencia, que los controles de capital incluyan las disposiciones de “antilavado de dinero” (AML) y “conozca a su cliente” (KYC) (para evitar la evasión fiscal y otros flujos financieros ilícitos), y que los administradores de dinero sirven los intereses de sus clientes. Debido a que estas leyes y regulaciones protegen a los inversionistas y a la sociedad, los costos de cumplimiento asociados con ellos son razonables y apropiados.

Pero el régimen regulatorio actual no captura toda la actividad financiera. Las criptomonedas se lanzan y comercializan de forma rutinaria fuera del dominio de la supervisión financiera oficial, donde la evitar los costos de cumplimiento se anuncia como una fuente de eficiencia. El resultado es que el mundo de las criptomonedas se ha convertido en un casino no regulado, en el que la criminalidad no controlada genera disturbios.

Esto no es mera conjetura. Algunos de los jugadores criptográficos más grandes pueden estar abiertamente involucrados en la ilegalidad sistemática. Considere BitMEX, una plataforma de intercambio no regulada de billones de dólares de derivados criptográficos que está domiciliado en las Seychelles, pero activo a nivel mundial. Su director ejecutivo, Arthur Hayes, se jactó abiertamente de que el modelo de negocio de BitMEX consiste en vender productos derivados criptográficos de “jugadores degenerados” (es decir, inversores minoristas despistados) con un apalancamiento de 100 a uno.

Para ser claros, con un apalancamiento de 100 a uno, incluso un cambio del 1% en el precio de los activos subyacentes podría desencadenar un margin call y eliminar toda la inversión. Peor aún, BitMEX aplica tarifas altas cada vez que uno compra o vende sus instrumentos tóxicos, y luego toma otra porción de la manzana al desviar los ahorros de los clientes a un “fondo de liquidación” que probablemente sea mucho más grande de lo que es necesario para evitar el riesgo de la contraparte. No es de extrañar que, según las estimaciones de un investigador independiente, las liquidaciones a veces representen hasta la mitad de los ingresos de BitMEX.

Los informantes de BitMEX me revelaron que este intercambio también se usa a diario para el lavado de dinero a escala masiva por parte de terroristas y otros delincuentes de Rusia, Irán y otros lugares; el intercambio no hace nada para detener esto, ya que se beneficia de estas transacciones.

Como si no fuera suficiente, BitMEX también tiene una mesa de negociación interna con fines de lucro (supuestamente con el propósito de hacer mercado) que ha sido acusada de abusar de la información privillegiada de sus propios clientes. Hayes lo ha negado, pero debido a que BitMEX no está regulado por completo, no hay auditorías independientes de sus cuentas y, por lo tanto, no hay forma de saber qué sucede detrás de la escena.

En cualquier caso, sabemos que BitMEX no cumple con las regulaciones de AML / KYC. Aunque afirma que no sirve a los inversores estadounidenses y británicos que están sujetos a dichas leyes, su método de “verificar” su ciudadanía es examinar su dirección IP, que puede enmascararse fácilmente con una aplicación VPN estándar. Esta falta de due diligence constituye una violación descarada de las leyes y regulaciones de valores. Hayes incluso desafió abiertamente a cualquiera para que intente demandarlo en las Seychelles no reguladas, sabiendo que opera a la sombra de las leyes y regulaciones.

A principios de este mes, debatí con Hayes en Taipei y clamé su fraude. Pero, sin que yo lo supiera, él había obtenido los derechos exclusivos del video del evento por parte de los organizadores de la conferencia y se negó durante una semana a lanzarlo por completo. En su lugar, publicó “hitos” seleccionados para crear la impresión de que se desempeñó bien. Supongo que esto está a la par del curso entre los estafadores criptográficos, pero es irónico que alguien que dice representar la “resistencia” contra la censura se ha convertido en el padre de todos los censores ahora que su estafa ha sido expuesta. Finalmente, avergonzado en público por sus propios partidarios, cedió y lanzó el video.

El mismo día que debatimos, la Autoridad de Conducta Financiera del Reino Unido propuso una prohibición total de las inversiones de criptografía de alto riesgo al por menor. Sin embargo, a menos que los responsables de la formulación de políticas respondan de forma concertada, los inversores minoristas que son atraídos al dominio criptográfico continuarán siendo engañados. La manipulación de precios es rampante en todos los intercambios criptográficos, debido a los esquemas de bombeo y descarga, comercio de lavado, suplantación de identidad, ejecución frontal y otras formas de manipulación. Según un estudio, hasta el 95% de todas las transacciones de Bitcoin son falsas (incluso en los casinos en línea de Bitcoin), lo que indica que el fraude no es la excepción sino la regla.

Por supuesto, no es sorprendente que un mercado no regulado se convierta en el patio de recreo de estafadores, delincuentes y vendedores de aceite de serpiente. El comercio de productos criptográficos ha creado una industria multimillonaria, que abarca no solo los intercambios, sino también los propagandistas que se hacen pasar por periodistas, los oportunistas que hablan de sus propios libros financieros para vender “shitcoin” y los cabilderos que buscan exenciones regulatorias. Detrás de todo hay un fraude criminal emergente que avergonzaría a la Cosa Nostra.

Ya es hora de que EEUU y otras agencias policiales intervengan. Hasta ahora, los reguladores han estado dormidos al volante mientras el cáncer criptográfico ha hecho metástasis. Según un estudio, el 80% de las “ofertas de monedas iniciales” en 2017 fueron estafas. Como mínimo, debe investigarse a Hayes y a todos los demás que supervisan estafas similares desde refugios en alta mar, antes de que millones de inversionistas minoristas más sean estafados en la ruina financiera. Incluso el secretario del Tesoro de EEUU, Steven Mnuchin, que no es fanático de la regulación financiera, está de acuerdo en que no se debe permitir que las criptomonedas se “conviertan en el equivalente de cuentas secretas numeradas”, que durante mucho tiempo han sido preservadas por terroristas, mafiosos y otros criminales.Lampadia

Nouriel Roubini, profesor en la Escuela de Negocios Stern de la Universidad de Nueva York y CEO de Roubini Macro Associates, fue Economista Principal para Asuntos Internacionales en el Consejo de Asesores Económicos de la Casa Blanca durante la administración Clinton. Ha trabajado para el Fondo Monetario Internacional, la Reserva Federal de los Estados Unidos y el Banco Mundial.

¿Cómo se encuentra el mundo tras la crisis financiera del 2008?

| 21 de Septiembre de 2021

Ha pasado una década desde que la economía mundial experimentó la crisis de las hipotecas subprime, considerada la más grande crisis financiera acontecida en la historia desde el Crack del 29. El detonante, que tuvo lugar en septiembre del 2008, con la quiebra de Lehman Brothers – considerado hasta entonces el cuarto banco de inversión más importante de EEUU – sirvió como precedente para una caída sincronizada de gran parte de los índices bursátiles del mundo desarrollado, por la considerable pérdida del valor y consecuentes defaults de diversas instituciones financieras y empresas trasnacionales de renombre que listaban en tales mercados.

Esto último sumió en el desempleo y la pobreza a por lo menos 12 millones de personas sólo en México, según fuentes del Instituto Tecnológico y de Estudios Superiores de Monterrey. En América Latina, el principal impacto se dio, como es costumbre en estas crisis originadas en el exterior, a través del canal comercial; sin embargo, gracias a la política fiscal contracíclica en el 2009 que fue posible por la acumulación de reservas en más de una década previa (ver Lampadia: Los sólidos fundamentos macroeconómicos), nuestro país salió bien librado con un crecimiento del 1.1%, mientras que el promedio de la región caía en -1.5%, según cifras del Banco Mundial.

Es menester señalar que, contrariamente a lo que se piensa en diversos círculos académicos y políticos, las causales de esta crisis financiera internacional no tienen nada que ver con la desregulación financiera, siendo la industria bancaria altamente regulada por la tasa de interés de referencia, los encajes y demás instrumentos de política monetaria de la FED (ver Lampadia: El legado del liberalismo de Margaret Thatcher).

Hoy en 2019, aún con la pérdida de bienestar suscitada por estos hechos pasados, el mundo de los traders en Wall Street ve a la crisis financiera como un fenómeno algo lejano, ante el impredecible auge experimentado por el mercado de capitales desde entonces. Un reciente artículo escrito por Robert Shiller (ver artículo líneas abajo), Premio Nobel de Economía 2013, publicado en la Revista Project Syndicate, da cuenta de estos hechos así como sus posibles causales.

En sus palabras, “La cuadruplicación de los precios de las acciones estadounidenses desde 2009, así como la elección de Trump, parecen reflejar, al menos en parte, un proceso de reducción del temor y de un nuevo encantamiento con la cultura empresarial estadounidense”.

En efecto, como concluye el economista a partir de un análisis de la cultura de los inversionistas de la bolsa de Nueva York, el hecho de no obtener avistamientos de ninguna crisis financiera subsecuente ni depresión tras lo sucedido en 2008, revitalizó la fe en el espíritu empresarial estadounidense que otrora dominaría la década de 1990. Ello, aunado a los avances de la 4ta Revolución Industrial (4IR), contribuyó a la aparición de nuevos competidores en industrias nunca antes vista en el mundo corporativo global, así como a la proliferación de libros y publicaciones en pos del emprendedurismo que hoy dominan los círculos millennial y de las start-up. Así fue como EEUU volvió a cambiar las manecillas del reloj en el mundo empresarial.

Consideramos que la aparición de esta nueva ola de emprendedurismo es importante en tanto permite retomar la confianza en el sistema económico capitalista, que fue tan lapidado en su momento tras la crisis financiera del 2008 – inclusive por economistas de renombre como Paul Krugman y Joseph Stiglitz – y que hoy en día lo sigue siendo por parte de las nuevas comunidades mediáticas, políticas e ideológicas (ver Lampadia: Trampa ideológica, política y académica).

Como escribimos en Lampadia: Recuperando lo mejor del capitalismo,no existe mejor época en el mundo, en donde se haya vivido mayor prosperidad – en términos de reducción de la pobreza, aumento de la esperanza de vida, alfabetización, aumento de los ingresos, entre otros- que la vivida en los últimos 50 años, justamente gracias a la globalización, el libre comercio y el sistema capitalista. Difundir estas ideas tanto en nuestro país como en la región y el mundo es fundamental para lograr ser una sociedad libre, encaminada hacia el desarrollo.Lampadia

¿Fue predecible el auge del mercado de valores?

Robert J. Shiller Project Syndicate 29 de marzo, 2019 Traducido y glosado porLampadia

Si bien la sabiduría convencional sostiene que nunca es posible “predecir el mercado”, podría parecer que los cambios importantes, como la cuadruplicación del mercado de valores estadounidense en la última década, deberían ser al menos en parte previsibles. ¿Por qué no lo son?

NEW HAVEN – ¿Deberíamos haber sabido en marzo de 2009 que el índice de acciones S&P 500 de los Estados Unidos se cuadruplicaría en valor en los próximos diez años, o que el Nikkei 225 de Japón se triplicaría, seguido de cerca por el índice Hang Seng de Hong Kong? La idea convencional es que nunca es posible “predecir el mercado”. Pero parece que los movimientos tan grandes como estos deben haber sido al menos en parte previsibles.

El problema es que nadie puede demostrar por qué se produjo un auge, incluso después del hecho, y mucho menos para mostrar cómo se podría haber predicho. El auge de Estados Unidos desde 2009 es un buen ejemplo.

Al observar el mercado de valores de EEUU, es importante tener en cuenta que sus participantes son abrumadoramente inversores de EEUU. Según un estudio del gobierno de EEUU publicado el año pasado, a pesar de un cierto crecimiento entre 2009 y 2017, la participación en el mercado de valores de los EEUU propiedad de extranjeros era de aproximadamente una séptima parte en 2017. Pero si todas las personas prestaban atención a los asesores financieros y eran completamente diversificados, las personas fuera de EEUU, que tenían más de dos tercios de la riqueza mundial a partir del año pasado, también serían dueños de más de dos tercios del mercado de valores de EEUU. El sesgo del país de origen, o el patriotismo, es un factor importante en el mercado de valores. Por lo tanto, para comprender la fortaleza del mercado de valores de EEUU, debemos considerar el pensamiento de sus participantes.

Parece que ha habido una reacción exagerada en EEUU respecto a una caída temporal de las ganancias. Las ganancias por acción de S&P 500 habían sido negativas (un evento muy raro) en el cuarto trimestre de 2008, tanto para las “ganancias reportadas” como para las “ganancias de operación”, y esas cifras apenas aparecían en marzo de 2009, cuando el índice alcanzó su nadir.

Podría pensar que un observador inteligente en EEUU en 2009 habría reconocido que la disminución fue temporal y habría esperado que las ganancias, que son relevantes para pronosticar el crecimiento a largo plazo de los precios de las acciones, se recuperen. Pero la pregunta real es si el observador podría haber basado un pronóstico muy optimista para el crecimiento de las ganancias a largo plazo en el rebote de ese momento de ganancias negativas. Ahora sabemos que las medidas a largo plazo del crecimiento de los beneficios no cambiaron mucho. Las ganancias promedio por acción de S&P 500 de diez años desde 2009 hasta 2019 aumentaron solo un 71% en comparación con la década anterior. Por lo tanto, la cuadruplicación en el índice de precios del S&P 500 fue impulsada no por mayores ganancias sino por valoraciones mucho más altas de las ganancias.

Es cierto que las tasas de interés reales han bajado desde 2009, dado que los Valores Protegidos contra la Inflación del Tesoro de EEUU a diez años rindieron 0.8% en febrero, en comparación con el 1.71% de marzo de 2009. Pero todo ese descenso se produjo en 2010 y no pudo justificar ninguna de las fuertes tendencias alcista en los precios de las acciones desde entonces.

En 2009, algunas personas en EEUU usaban un lenguaje muy fuerte para expresar su miedo. Uno escuchó que una “supernova financiera” venía. Una búsqueda en ProQuest News & Newspapers de “derivados” y “armas financieras de destrucción masiva” (una frase atribuida a Warren Buffett) muestra que estos dos términos aparecieron por primera vez juntos en 2003 y ganaron una gran popularidad en 2009, solo para desaparecer casi por completo en 2018.

Aquellos que eran lo suficientemente inteligentes como para saber que los mercados de derivados no iban a estallar la economía podrían haber sabido de cualquier obstáculo en el mercado, por el temor de no ser sostenidos durante diez años. Pero un pronóstico basado en tal presciencia es difícil de cuantificar o defender públicamente.

El hecho de que los economistas en general no habían predicho la crisis financiera de 2008 se enfatizó mucho en ese momento y llevó a un poco de fe perdida. A muchas personas les preocupaba en marzo de 2009 que las acciones tuvieran mucho más por caer.

Bajo mi dirección, la Escuela de Administración de Yale ha estado recolectando datos sobre las opiniones de inversionistas tanto institucionales como individuales en los Estados Unidos desde 1989. Una de las preguntas es: ¿Cuál cree que es la probabilidad de una catástrofe en el mercado de valores de los EEUU, como la del 28 de octubre de 1929 o el 19 de octubre de 1987, en los próximos seis meses, incluyendo un choque causado por el contagio financiero de otros países? A principios de 2009, el porcentaje de personas que dieron una probabilidad superior al 10% alcanzó un nivel récord (desde 1994).

Del mismo modo, ProQuest News & Newspapers cuenta que la frecuencia de la frase “Gran Depresión” se elevó a niveles sin precedentes. Hubo más menciones de “Gran Depresión” en 2009 que durante la Gran Depresión.

Pero entonces, sin un desplome del mercado de valores ni una depresión extrema a la vista, estos temores fueron reemplazados por su opuesto: una admiración más profunda del éxito empresarial. Surgió una nueva narrativa, con una nueva ola de genios multimillonarios cuya aparición en la década de 1990 fue interrumpida brevemente por la crisis financiera. La publicación en 2011 del éxito de ventas número uno Steve Jobs, la biografía de Walter Isaacson del fundador de Apple, es un ejemplo. Elon Musk ha despertado el entusiasmo con compañías futuristas como el fabricante aeroespacial SpaceX y Neuralink, que está desarrollando interfaces de cerebro-computadora implantables.

La adhesión de un empresario extravagante, Donald Trump, a la presidencia de EEUU es una prueba de la fortaleza de la identificación de muchos estadounidenses con los héroes de negocios. A partir de 2004, Trump pasó gran parte de su tiempo desarrollando su personaje de negocios como la estrella del reality show The Apprentice, y luego, desde 2008, en The Celebrity Apprentice. Su campaña combinó este entusiasmo, y su afirmación de que él podría “Hacer que EEUU sea grande otra vez” apeló al optimismo de los inversores estadounidenses.

La cuadruplicación de los precios de las acciones estadounidenses desde 2009, así como la elección de Trump, parecen reflejar, al menos en parte, un proceso de reducción del temor y de un nuevo encantamiento con la cultura empresarial estadounidense. Pero es difícil pronosticar tales tendencias, incluso las más grandes, en el mercado de valores, no solo porque la proyección es un negocio altamente competitivo, sino también porque la espontaneidad juega un papel tan importante en el comportamiento humano. Lampadia

Robert J. Shiller Robert J. Shiller, ganador del Premio Nobel de Economía en 2013, es profesor de economía en la Universidad de Yale.

Porqué el populismo le está ganando a los liberales

| 21 de Septiembre de 2021

El analista del Financial Times, Vernon Bogdanor, del King´s College de Londres, analiza el libro de Edward Luce, ‘El Retroceso del Liberalismo Occidental’ (ver artículo glosado líneas abajo). Su mensaje principal es que los liberales perdieron contacto con los ciudadanos ‘dejados atrás’ por la economía de las últimas décadas.

Como hemos visto varias veces, en los países más ricos se ha incrementado la desigualdad en paralelo a los avances de la globalización y el libre comercio que habrían deslocalizado el trabajo hacia los países emergentes ‘como China y México –Trump dixit’. Países que, al mismo tiempo, han tenido sus mejores épocas de crecimiento y reducción de la pobreza, incluyendo al Perú.

Fuente: ABC.es

Efectivamente, en los países ricos, desde la crisis del 2008/9, se descuidó a los segmentos de población que vieron debilitada su situación económica. Esto originó que estos países importen el populismo como base del nuevo discurso político, ocultando que buena parte de los impactos en la desigualdad se debían a los impactos de la ‘Cuarta Revolución Industrial’, que ha generado una inmensa ola de automatización y debilitamiento de los empleos tradicionales.

Ahora bien, ¿cómo es que siendo nuestra realidad, contraria a esa experiencia (en el Perú crecimos con reducción de la desigualdad y hasta dinamizamos el sector rural), nuestras izquierdas desarrollaron un lenguaje político que también acusa y asocia a la globalización y al libre comercio como responsables de lo que aún tenemos que avanzar en la mejora de la vida de todos los peruanos?

Durante los últimos largos años, siempre nos llamó la atención que, por ejemplo, los economistas ligados a la PUCP, como Javier Iguiñiz, Alan Fairlie, Félix Jiménez y Pedro Francke, entre otros adoptaran el lenguaje y el análisis que estaba alimentando la política populista de EEUU a la realidad de la política del Perú. Recordemos que estuvieron en contra con la apertura comercial, por ejemplo, durante el debate del TLC con EEUU, donde gran parte del establishment peruano estaba en contra del acuerdo, sin embargo, el 75% de la población lo aprobó. Asimismo, son crpiticos de la globalización y las inversiones de la mimnería moderna.

Pues resulta que estos despistados economistas, que no generaban ideas propias, solo se alimentaban de los papers de algunas universidades de EEUU y extrapolaban varios de los argumentos para utilizarlos en sus prédicas en el Perú. Ellos, eventualmente llegaron a crear suficiente confusión como para viabilizar la victoria de Humala, que recogió todos sus absurdos planteamientos e interrumpió el mejor período de crecimiento e inclusión de nuestra historia, además de malograr el análisis causa-efecto de la transformación de nuestra economía, desde la de un Estado fallido a Estrella Internacional.

Ahora con Trump al mando del país que, históricamente, ha liderado la globalización y el libre comercio. Hoy, más que nunca, es muy importante que países emergentes como el Perú tomen una posición anti populismo y reafirmen su opción por un mundo más globalizado y una economía abierta, destacando la importancia del comercio internacional para nuestro desarrollo económico y para beneficio e inclusión de nuestros pobres en la economía de mercado. Lampadia

Los liberales el contacto con los ‘dejados atrás’

En su libro, “The Retreat of Western Liberalism” (El retroceso del liberalismo occidental), Edward Luce describe el camino desde la crisis financiera global a la revuelta populista

Vernon Bogdanor Profesor de Gobierno en el King´s College, Londres Financial Times 10 de abril de 2017 Traducido y glosado por Lampadia

En la primera mitad del siglo XX, la democracia parecía una planta frágil. Hacia 1942, solo quedaban 12 democracias en el mundo. Pero con la derrota del fascismo y, unas décadas después, el colapso del comunismo, las democracias liberales parecían como la ola del futuro.

Esa esperanza ya no es sostenible. Freedom House, encuentra que desde 2008 son más los países que han restringido las libertades, que los que las aumentaron. En el 2016, ha habido retrocesos en derechos políticos, libertades civiles o ambas en democracias liberales como Dinamarca, Francia, España y EEUU, así como en Hungría y Polonia. en los Estados Unidos, en los Estados Unidos y en los Estados Unidos, así como en Hungría y Polonia. La ‘primavera árabe’ se tornó en un invierno; mientras en Europa nos felicitamos cuando en Austria y Francia, los partidos de orígenes fascistas quedan segundos.

Como Edward Luce anota en su oportuno libro, las amenazas para las democracias liberales no vienen de afuera como en los años 1930s y en la guerra fría, ahora vienen de adentro. Donald Trump es el síntoma, no la causa de esa amenaza: el populismo.

Así como el nazismo fue producto del ‘crash de 1929’, Luce cree que el populismo agarra viada con la crisis financiera del 2008, que erosionó el racional de los privilegios de las élites financieras. Esa élite, que fue aclamada por sus supuestas habilidades en los análisis de riesgos, ahora está expuesta como cortoplacista, tonta y sin ética. Sin embargo los banqueros, a diferencia de sus víctimas, emergieron ilesos, asumiendo convertidos una suerte de socialismo cuando tuvieron que depender del Estado para salvarse.

La élite política, también pareció sometida a reglas diferentes de las aplicables a la población en general. En Inglaterra, los miembros del parlamento manejaban sus gastos de maneras que para otros hubieran significado su despido. Hillary Clinton no podía entender porqué se había objetado que recibiera US$ 675,000 de Goldman Sachs por honorarios de presentaciones, mientras que en Francia, la corrupción de sus líderes llegó a ser tomada por dada.

Todo esto alimentó el populismo, cuyo grito era que las diferencias entre la izquierda y la derecha no importaba, pues las diferencias reales estaban entre el pueblo y toda la clase política. Los populistas representaban al pueblo, así que cualquiera que se les opusiera, se estaba oponiendo al pueblo, “We are the people” (nosotros somos el pueblo).

Según Luce, los liberales no han entendido lo que está sucediendo. Se han desconectado de la gente. Los demócratas con Clinton, New Labour (el nuevo laborismo), los conservadores con David Cameron y los socialistas franceses, que buscaban ganar a los candidatos aspirantes. Se olvidaron de los perdedores de la sociedad, los miraban sobre el hombro, como cuando Hillary Clinton llamaba ‘deplorables’ a los partidarios de Trump. Los liberales aprobaban la globalización, el multiculturalismo, el la economía de mercado y formas de vida alternativas, una agenda sin mucho atractivo para los ‘dejados atrás’. El liberalismo se había convertido en la ideología de la elite meritocrática.

Barack Obama y Hillary Clinton, como Cameron y François Hollande, pertenecen a las clases de los que pasan los exámenes. Eso los incapacitaba para entender a los que formarían la base pétrea de los partidarios de Trump, mientras los compromisos de la social democracia abrieron un nuevo camino a la izquierda – Bernie Sanders, Jean-Luc Mélenchon, Jeremy Corbyn. Para oponerse a todos ellos, todo lo que la izquierda moderada tuvo para ofrecer fue el cansado vocabulario del consultor de negocios, “McKinsey – la lengua franca de Davos”.

Luce es mejor diagnosticando que planteando los remedios. Pero está en la cierto al enfatizar la importancia de un programa radical de habilidades para los ‘dejados atrás’.

Pero, más fundamentalmente, los liberales deben volver a aprender el lenguaje del patriotismo. Para la revolución de Trump, como para el Brexit, está en la base para restablecer la autoridad de la nación. Los liberales han fallado al pensar que su tarea era debilitar el patriotismo, en vez de fortalecerlo.Lampadia

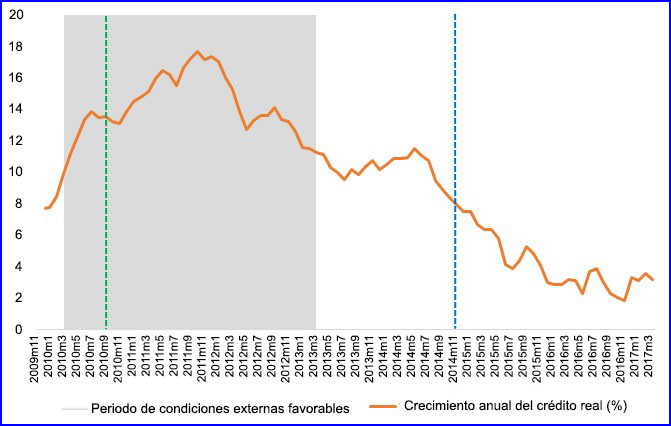

Riesgo de ‘bust-crediticio’ en el Perú

| 21 de Septiembre de 2021

“Los datos muestran que el componente cíclico del crédito real desde el 2013 a la fecha ha entrado en una senda decreciente. Es preocupante notar que, de continuar esta trayectoria, Perú podría entrar en un período de bust crediticio”. Liliana Rojas-Suárez

Con su habitual rigor analítico, Liliana Rojas-Suárez, PhD, brillante economista peruana, Investigadora principal y Directora de la Iniciativa Latinoamericana del Center for Global Development (Washington), afirma en su reciente artículo (que compartimos líneas abajo), que dada la actual desaceleración del crédito en el Perú (la tasa de crecimiento del crédito real ha disminuido de 16.43% en mayo del 2011 a 3.17% en marzo del 2017), podría estar enfrentando los límites de la efectividad de sus políticas macro-prudenciales y eventualmente, la posibilidad de generar un ‘bust-crediticio’.

El análisis de Rojas-Suárez se da en un contexto particularmente difícil de la economía peruana. Como sabemos, estamos sufriendo un conjunto de shocks desestabilizadores:

La inversión privada sigue parada

La inversión pública está colapsada

Varios proyectos de inversión vinculados al escándalo del Lava Jato están completa o parcialmente detenidos

Se han detenido los flujos de pago en proyectos relacionados al Lava Jato

El sistema financiero ha endurecido, en algunos casos drásticamente, el crédito al sector construcción

Varios gobiernos regionales han suspendido los pagos por obras públicas a empresas que tienen alguna vinculación, aunque sea indirecta, con Lava Jato

Pérdida de capacidad productiva como consecuencia de los recientes desastres naturales que han mermado y anulado la oferta de muchos negocios en el norte del país

Todo esto configura el riesgo del corte de la ‘cadena de pagos’. Éste fenómeno se produce cuando los agentes económicos se quedan sin flujos de caja, ya sea por pérdida de ingresos, dificultades en el cobro de sus cuentas comerciales o por falta de acceso al crédito. Dicho ‘corte’ se manifiesta como una cadena de demoras, suspensiones o cortes de pagos que se va extendiendo paulatina e imparablemente por toda la economía. Se puede ver como una suerte de hongo atómico volteado, que una vez gatillado, se extiende sin control.

Fuente: Shutterstock

Los peruanos hemos sufrido un evento de esta naturaleza en 1998. Entonces, coincidieron los shocks de la caída del precio de los commodities, el fenómeno del Niño y las crisis Asiática y Rusa. Pero se efectivizó el 10 de octubre de 1998, a las 3pm en la reunión convocada por el ministro de economía, Jorge Baca Campodónico en el BCR, donde anunció y mantuvo tercamente, la decisión de dejar en suspenso el apoyo de liquidez del Banco Central al sistema financiero, a decisiones que se tomarían día a día. Obviamente, a los bancos, para evitar el riesgo de liquidez, no les quedó otra cosa que suspender el otorgamiento y renovación de créditos. Dado que los depósitos bancarios (en promedio) era a 90 días, el corte de la cadena de pagos se hizo evidente a los 45 días.

Este fue un error mayúsculo de política monetaria. El Perú no tenía obligaciones muy grandes con el exterior, teníamos reservas de divisas, y la crisis asiática se superó muy rápidamente, pero lamentablemente el Perú ya había perdido el control de los acontecimientos y la consiguiente recesión nos acompañó hasta entrado el nuevo siglo, por más de cuatro años.

Pues algo como ello no puede volver a ocurrir nunca. Ahora el MEF y el BCR deben dedicarse ha mantener un sistema financiero muy líquido, a propiciar el crecimiento del crédito, a evitar cortes sistémicos, como el caso del sector construcción y los proyectos vinculados al Lava Jato, y como todos reclaman estos días, el BCR debe bajar la tasa de interés de referencia. No es suficiente bajar los encajes.

[Nota: El BCR bajó la tasa de interés de referencia en 0.25% (a 4%) el día de ayer, 11 de mayo.]

Liliana Rojas-Suárez, comenta además, que como producto del análisis de datos, las políticas macro-prudenciales serían más efectivas para evitar riesgos de ‘booms crediticios’ que ‘busts crediticios’. Veamos:

Los Límites de las Políticas Macro-prudenciales ¿Está Enfrentándolos Perú?

LILIANA ROJAS-SUÁREZ Foco Económico, Un Blog latinoamericano de economía y opolítica 5 MAYO, 2017

Perú, entre otros países de América Latina, viene implementando hace ya más de una década una serie de políticas y regulaciones que en el jergón económico se clasifican como macro-prudenciales. Como lo sugiere su nombre, el enfoque macro-prudencial tiene como propósito contener riesgos financieros sistémicos que podrían generar crisis financieras y/o contracciones severas del crédito real que, a su vez, impacten adversamente al crecimiento económico. Es decir, un objetivo central de este enfoque es suavizar desviaciones del crédito real con respecto a su tendencia de largo plazo, con el fin de evitar booms y busts crediticios. Las políticas y regulaciones contracíclicas, tales como los requerimientos de capital contracíclicos y las provisiones dinámicas, pertenecen a esta categoría; aunque la lista de regulaciones y políticas que pueden ser categorizadas como “macro-prudenciales” es bastante extensa. En base a la experiencia global reciente, un trabajo reciente de Bruno, Shim y Shin (2015) presenta, entre otras, dos conclusiones importantes: (a) las políticas macro-prudenciales tienden a ser más efectivas cuando son respaldadas por la política monetaria y (b) las políticas macro-prudenciales tienden a ser más eficientes en contener booms que en evitar severas contracciones crediticias.

Entre las políticas macro-prudenciales utilizadas en Perú se destacan las provisiones dinámicas (provisiones “contracíclicas”) y los requerimientos de encaje contracíclicos, ambas orientadas a evitar booms y busts crediticios. Dada la actual desaceleración del crédito en Perú, (la tasa de crecimiento del crédito real ha disminuido de 16.43% en mayo del 2011 a 3.17% en marzo del 2017), vale la pena preguntarse si el país estaría enfrentando los límites a la efectividad de sus políticas macro-prudenciales.

Para contestar esta pregunta, se presenta primero una aproximación al ciclo crediticio en Perú y luego se discute si existe complementariedad o conflicto entre las políticas macro-prudenciales y entre estas y la política monetaria del Banco Central.

El ciclo de crédito real en Perú: booms y busts

El sistema financiero peruano tiene un alto componente de dolarización (a marzo del 2017, aproximadamente 29% de los créditos al sector privado están denominados en dólares). Por ello, para generar una serie de tiempo de crédito, es necesario tener en cuenta los efectos de variaciones en el tipo de cambio. En este ejercicio utilizamos la misma metodología del Banco Central de Reserva del Perú (BCRP): la serie utilizada incluye el crédito total de todas las entidades financieras que captan depósitos (sociedades de depósitos) otorgado al sector privado y calculado a tipo de cambio constante[1]. Se utiliza una serie trimestral que cubre el período 1992Q1-2017Q1.

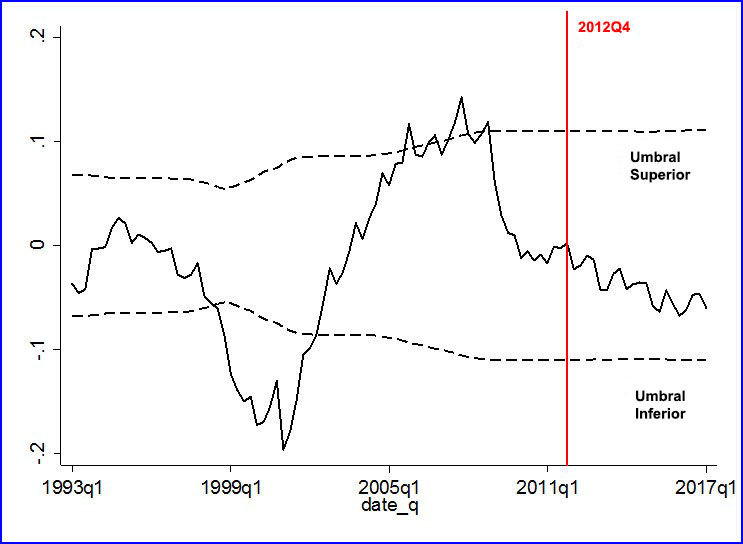

Como es común en la literatura, el ciclo de crédito real se define como la desviación del logaritmo del crédito real con respecto a su tendencia de largo plazo.[2] Siguiendo las recomendaciones del Comité de Basilea (2010), la descomposición del crédito real en su componente tendencial y en su componente cíclico se realiza utilizando el filtro Hodrick-Prescott (HP) en su versión one sided.[3] Para identificar períodos en los cuales se ha presentado un boom o un bust en el ciclo de crédito real, se utiliza la metodología de umbrales de Mendoza y Terrones (2012). Mediante esta metodología, se identifica un boom de crédito cuando el componente cíclico del crédito sobrepasa el umbral superior, y un bust de crédito cuando el componente cíclico del crédito se encuentra por debajo del umbral inferior.[4]

El gráfico 1 muestra la evolución del ciclo de crédito real en Perú. Valores por encima de cero, representan desviaciones por encima de la tendencia. Lo contrario ocurre para valores por debajo de cero.

Gráfico 1: Ciclo del logaritmo del crédito real al sector privado a tipo de cambio constante y sus umbrales superior e inferior

La metodología permite identificar (a) un período de bust crediticio que ocurrió entre fines de 1998 y comienzos del 2002. Este período corresponde a efectos provenientes de una caída pronunciada en el precio de las materias primas en 1998, el fenómeno del Niño en 1997-1998, la crisis Asiática en 1997 y la crisis Rusa en 1998[agravada por el corte de la cadena de pagos luego de que el ministro de economía, Jorge Baca Campodónico, pusiera en duda el apoyo de liquidez al sistema financiero]; y (b) un período de boom de crédito durante el período previo a la crisis financiera global. Los efectos de esta última crisis sobre la economía peruana fueron de corta duración. Por ello, pese a la fuerte caída del crédito real en el 2009, los datos no muestran la presencia de un bust en el período post- crisis financiera global, sino más bien una recuperación parcial y, aunque con fluctuaciones, el crédito real se mantuvo alrededor de su tendencia de largo plazo hasta fines del 2012.

Los datos también muestran, sin embargo, que el componente cíclico del crédito real desde el 2013 a la fecha ha entrado en una senda decreciente. Es preocupante notar que, de continuar esta trayectoria, Perú podría entrar en un período de bust crediticio.

¿Cómo viene funcionando el uso de políticas macro-prudenciales contracíclicas?

Como se mencionó anteriormente, desde la crisis financiera global, Perú viene utilizando políticas macro-prudenciales contracíclicas para suavizar las fluctuaciones del crédito real y evitar el surgimiento de booms y busts. Dado que desde esta crisis no se han detectado booms o busts crediticios, ¿se podría concluir que las políticas macro-prudenciales han estado funcionando como se esperaba? Como se muestra a continuación, es difícil llegar a esa conclusión, por lo menos en el período más reciente.

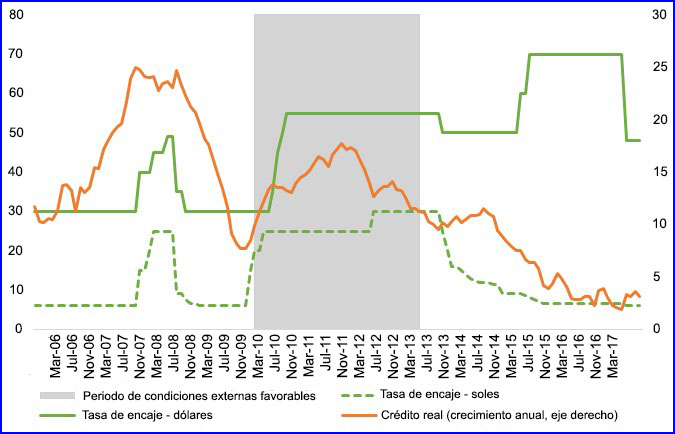

Los siguientes dos gráficos muestran que tanto durante el período de crisis internacional como en el período de condiciones externas favorables que le siguió—precios altos de las materias primas de exportación y entradas fuertes de capitales (2010-comienzos del 2013)—, el comportamiento del crédito real fue consistente con la utilización de políticas macro-prudenciales contracíclicas (tasas de encajes y provisiones contracíclicas). Sin embargo, estos gráficos también muestran que esta consistencia se pierde desde el 2014 a la fecha.[5]

El gráfico 2 muestra la evolución del crecimiento del crédito real, y las tasas de encaje marginales sobre depósitos en moneda nacional y moneda extranjera.[6] El área sombreada muestra el período caracterizado por condiciones externas favorables.

Gráfico 2: Tasa de crecimiento del Crédito Real y Tasas de Encaje por moneda

Como se observa, el BCRP subió las tasas de encaje sobre depósitos en soles y dólares en el período previo a la crisis financiera global (aunque no pudo evitar el surgimiento del boom crediticio mostrado en el gráfico 1) y las bajó en el período inmediatamente posterior a la crisis para minimizar la caída del crecimiento del crédito real. La corta duración de los efectos de la crisis se manifiesta en la rápida recuperación del crecimiento del crédito a partir del 2010 (el crédito real vuelve a su tendencia de largo plazo; ver gráfico 1). Ante un contexto externo altamente favorable, el BCRP sube fuertemente las tasas de encaje (muy por encima de las tasas en el período previo a la crisis financiera global). En este nuevo episodio, el crecimiento del crédito es bastante menor al período pre-crisis financiera global y se evita el surgimiento de un boom.

La historia cambia dramáticamente en el primer semestre del 2013 cuando la Reserva Federal de los EE.UU. anuncia el comienzo del fin de su política monetaria híper-expansiva. Dado que el anuncio implicó incrementos en el costo de financiamiento internacional y el final del período de condiciones externas favorables (el precio del cobre también acelera su caída en el 2013), el BCRP actúa en forma contracíclica disminuyendo drástica y continuamente la tasa de encaje en soles. Salvo un período en el que el BCRP aumenta la tasa de encaje en dólares con el fin de intensificar el esfuerzo de desdolarizar el sistema financiero peruano, esta tasa también se baja a fines del 2016. A pesar de estas políticas, y como ya se mencionó anteriormente, el crecimiento del crédito real continúa decreciendo en la actualidad y el país corre el riesgo de caer en un bust crediticio.

Al mostrar el comportamiento de las provisiones contracíclicas, el gráfico 3 muestra el grado de complementariedad entre esta regulación y la política de encaje contracíclica en el período posterior a la crisis financiera global. Nuevamente, el área sombreada indica el período que se puede caracterizar como de buenos tiempos en el Perú dadas las condiciones externas favorables. La línea vertical punteada verde indica el momento en el cual se activa la regla de provisiones contracíclicas; es decir, se aumentan los requerimientos de provisiones con el fin de que estas reservas puedan ser utilizadas en tiempos malos. La línea vertical punteada azul muestra el período en el que se desactiva la regla contracíclica; es decir, se bajan los requerimientos de provisiones.

Gráfico 3: Tasa de crecimiento del Crédito Real y la Regla Contracíclica

De este gráfico se desprenden dos conclusiones. La primera es que el momento de activación de la regla de provisiones contracíclicas (octubre del 2010) es cercano al momento en el que el BCRP aumenta los encajes (febrero del 2010 para moneda local y julio del 2010 para moneda extranjera). Sin embargo, la desactivación de la regla contracíclica ocurre bastante después (noviembre del 2014) que la disminución del encaje en soles por parte del BCRP (agosto del 2013). Entre esas fechas no hay complementariedad entre ambos instrumentos macro-prudenciales; siendo la principal razón, en mi opinión, el diseño de la regla de provisiones contracíclicas (pero eso es tema de discusión para otro blog). La segunda conclusión es que, en los últimos dos años, cuando ambas herramientas macro-prudenciales se han movido en la misma dirección, éstas no han logrado el efecto deseado de disminuir la fuerte desaceleración del crédito que está enfrentando Perú.[7]

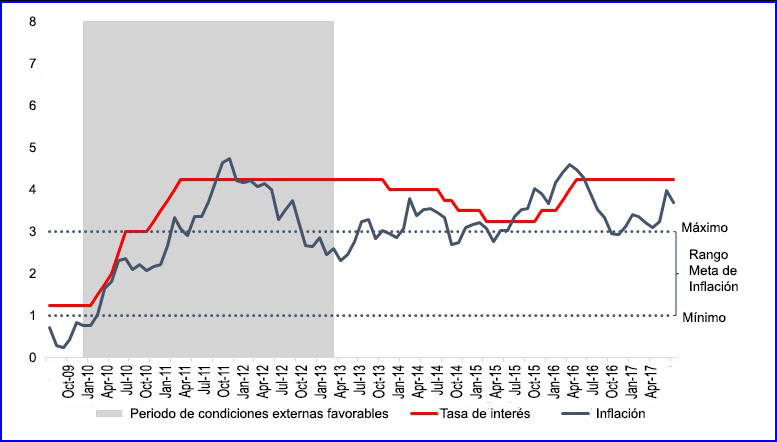

¿Qué rol ha jugado la política monetaria convencional?

Como se observa en el gráfico 4, la política monetaria convencional (cambios en la tasa de interés de referencia) se ha utilizado para anclar las expectativas de inflación y procurar que la inflación se encuentre dentro de su rango meta. Durante el período caracterizado por condiciones externas favorables, el BCRP subió la tasa de interés y la mantuvo alta durante todo el período. De esta forma, la política monetaria complementó el rol de las políticas macro-prudenciales: estas se movieron en la misma dirección. Sin embargo, durante el período más reciente, la subida de la tasa de interés (para anclar expectativas de inflación transitoria producto de los desastres ocurridos por el Fenómeno del Niño) no ha apoyado a las políticas macro-prudenciales en su rol contracíclico, pues se ha movido en dirección contraria a estas.

Gráfico 4: Inflación, rango meta y tasa de interés

¿Qué podemos concluir de estas reflexiones?Primero, que la experiencia de Perú corrobora los dos resultados más importantes de la literatura empírica: (a) las políticas macro-prudenciales tienden a ser más efectivas cuando estas y la política monetaria se mueven en la misma dirección y (b) la eficacia de las políticas macro-prudenciales tiende a ser mayor para controlar la emergencia de booms crediticios que para evitar busts. En el período 2010-comienzos del 2013, los encajes, las provisiones contracíclicas y la tasa de interés de referencia aumentaron. Como resultado, no se observó un boom de crédito a pesar del ambiente internacional tan favorable en el que se desempeñó la economía peruana. Del 2014 a la fecha, ha habido ciertas fallas de coordinación entre las políticas macro-prudenciales y la política monetaria.

Segundo, y muy importante para Perú, concluimos que, aunque no se puede predecir, tampoco se puede descartar que se produzca un bust de crédito en un futuro no muy lejano. Está en manos de las autoridades del BCRP y la Superintendencia de Banca y Seguros (SBS) del país el alinear la implementación de las políticas contracíclicas a su cargo y del BCRP el asegurarse que la política monetaria las complemente. Dada la transitoriedad del shock producido por el Fenómeno del Niño, esto último implica que es recomendable la disminución de la tasa de interés de referencia.Lampadia

Referencias

Bruno, Valentina; Shim, Ilhyock y Song Shin, Hyun (2015). “Comparative assessment of macroprudential policies,” BIS Working Papers, No 502, junio 2015.

Cerutti, Eugenio; Claessens, Stijn y Laeven, Luc (2015). “The Use and Effectiveness of Macroprudential Policies: New Evidence,” IMF Working Papers, WP/15/61, marzo 2015.

Comité de Supervisión Bancaria de Basilea (2010). “Guidance for national authorities operating the countercyclical capital buffer,” Bank for International Settlements, diciembre 2010.

Mendoza, Enrique y Terrones, Marco (2012). “An Anatomy of Credit Booms and their Demise,” NBER Working Papers, No 18379, setiembre 2012.

[1] La variable de interés corresponde al código PN00508MM del BCRP. Sin embargo, dado que los datos para esta variable comienzan en el 2001, se reconstruyó la serie a partir de 1992 usando datos publicados en BCRPData.

[2] Alternativamente, se puede utilizar el ratio de crédito sobre PBI como variable de estudio. Los resultados presentados a continuación no cambian significativamente con esta variable alternativa.

[3] La utilización del filtro HP tiene la ventaja de dar mayor ponderación a las observaciones más recientes, lo cual permite una mejor interpretación de los datos en casos de que la serie presente quiebres estructurales. La versión one-sided de este filtro tiene la ventaja que, en el cálculo del valor de la tendencia en cada punto del tiempo, el filtro solo utiliza información disponible hasta dicho punto del tiempo. El parámetro lambda del filtro HP que se encarga del smoothing de la tendencia se fija en 1600, valor convencional para series de frecuencia trimestral.

[4] En cada período de tiempo ‘t’, el umbral superior se calcula como la multiplicación de la desviación estándar del componente cíclico calculado hasta el tiempo ‘t’ (es decir, aplicando el principio del filtro HP one-sided al cálculo de los umbrales) por un parámetro . El umbral inferior es el negativo del umbral superior. En ambos casos, se parametriza

[5] Aunque es necesario un ejercicio estadístico más estricto para llegar a conclusiones definitivas.

[6] Los resultados no cambian si se utiliza el ciclo crediticio en vez de la tasa de crecimiento del crédito real. La selección de esta última variable se debe a que permite una mayor claridad en la presentación gráfica.

[7] Esta última conclusión requiere de un mayor análisis estadístico para corroborarse.

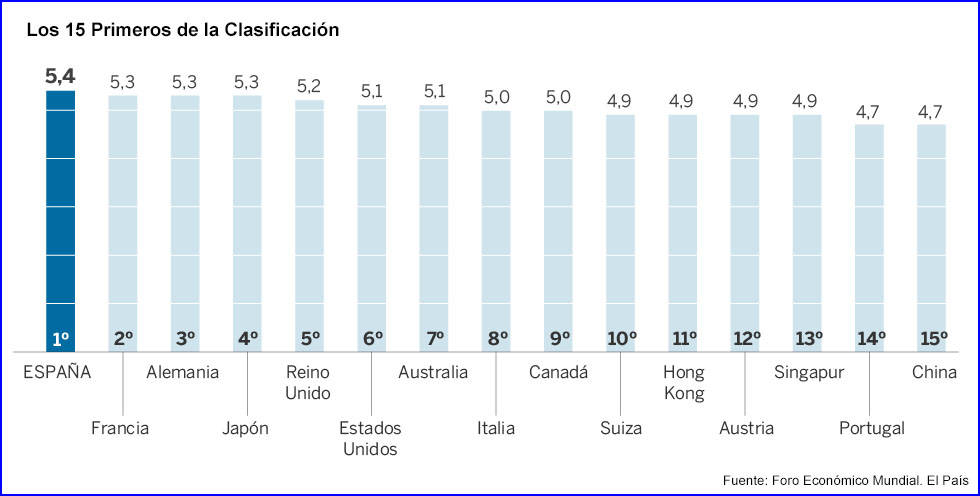

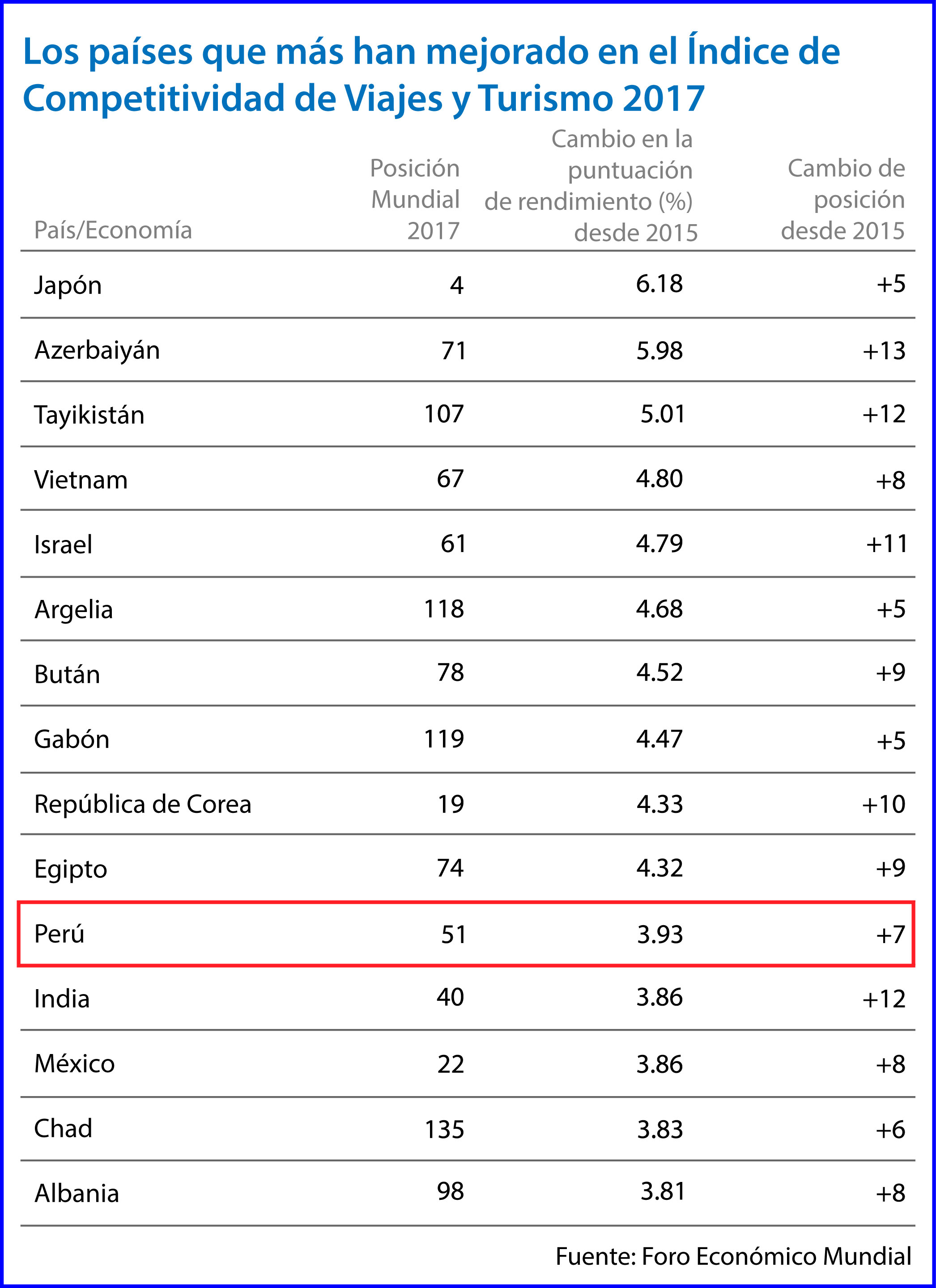

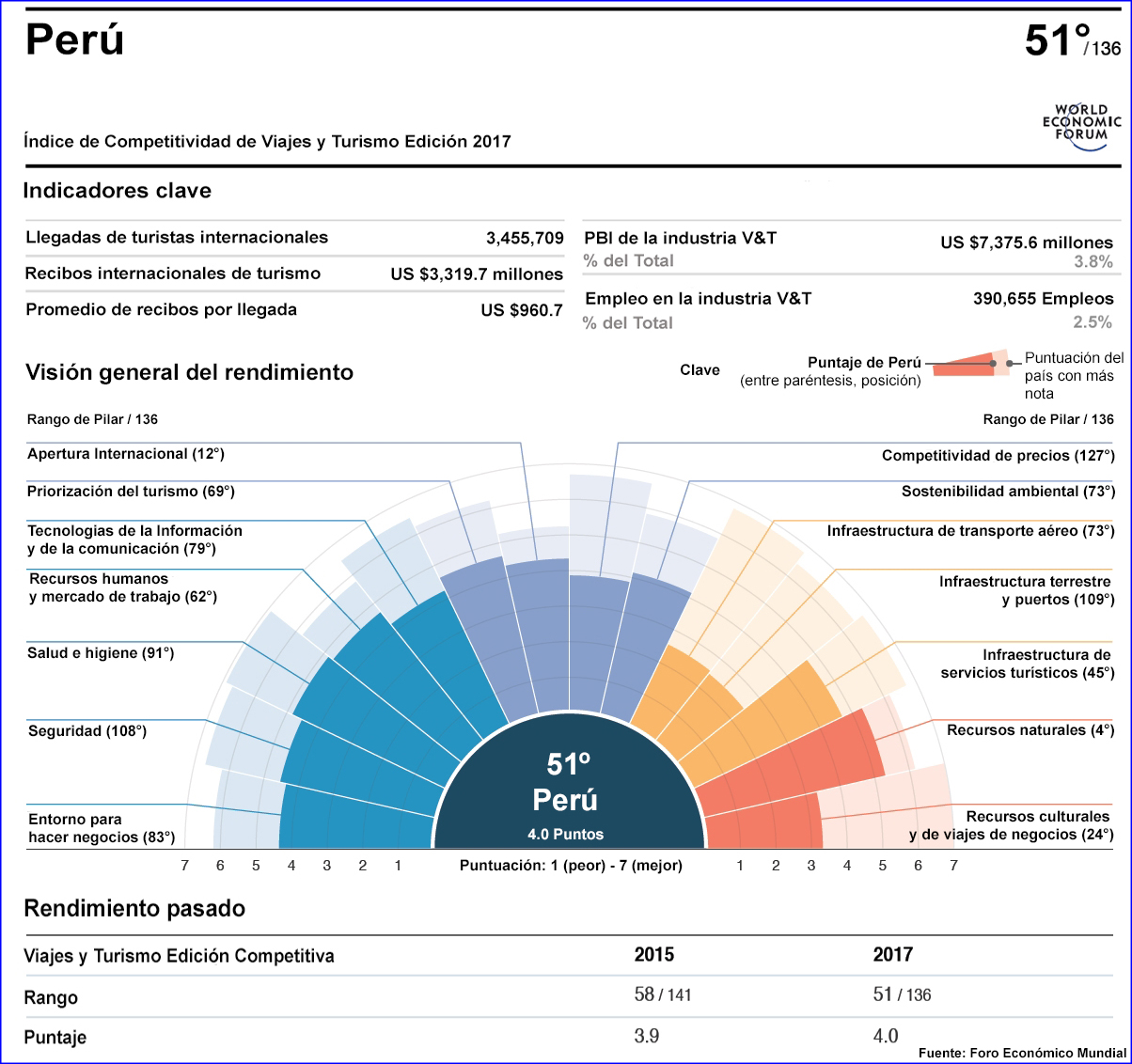

Evaluemos el turismo con los indicadores relevantes

| 21 de Septiembre de 2021

En 2017, la industria del turismo continúa haciendo una verdadera diferencia en la vida de millones de personas impulsando el crecimiento, creando empleos, reduciendo la pobreza y fomentando el desarrollo. Con una proyección de 1,800 millones de turistas internacionales para 2030, el Foro Económico Mundial afirma que la industria tiene el potencial de “desempeñar un papel clave en la creación de oportunidades de empleo de alta calidad, actuar como un vehículo para proteger y restaurar la biodiversidad de nuestro planeta y ayudar a construir puentes entre las personas y las culturas”.

El reciente reporte titulado Índice de Competitividad de Viajes y Turismo del Foro Económico Mundial (WEF por sus siglas en inglés) muestra que para cada 30 nuevos turistas en un destino se crea un nuevo trabajo y actualmente representa 1 de cada 10 empleos a nivel global. Además, la industria turística movió US$7,400 millones en el mundo y creó 292 millones de puestos de trabajo en 2016.

En el informe, los países son clasificados de acuerdo con los pilares del Índice de Competitividad en Viajes y Turismo (TTCI), con una calificación de 1 a 7, la cual refleja el desempeño de cada país para cada subíndice específico. La nota 7 es la máxima calificación posible. El Índice está compuesto por 14 variables (pilares) agrupadas en cuatro subíndices: entorno, condiciones de la política turística, infraestructura y dotación de recursos naturales y culturales.

Este modelo analítico permite juzgar con objetividad y sin romanticismo, los determinantes del éxito en la industria del turismo.

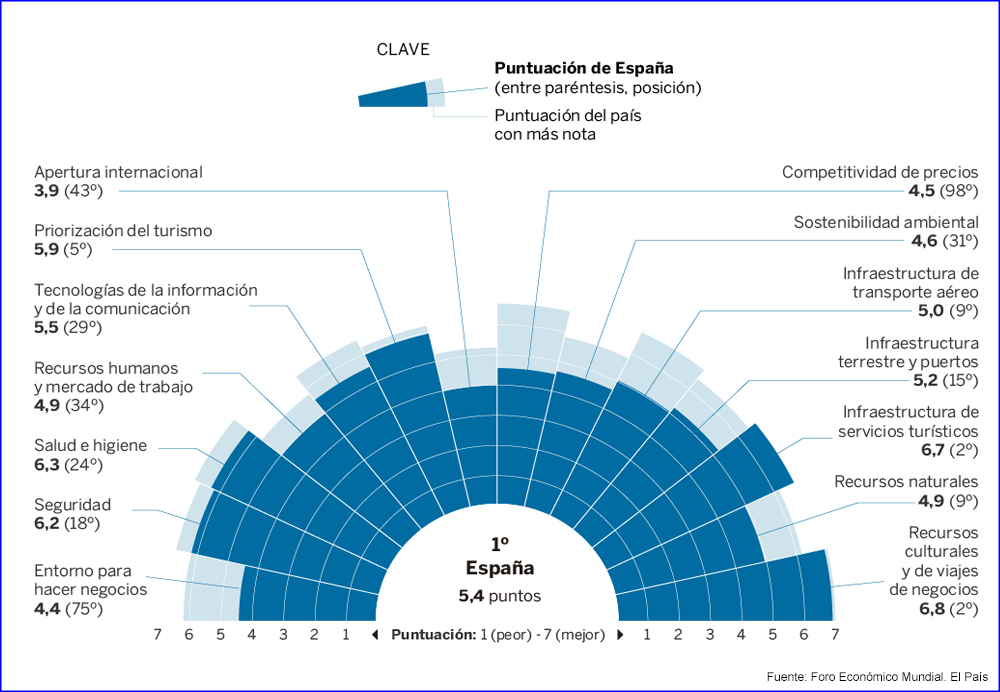

En este ranking, España ha sido calificada como el país líder en competitividad de viajes y turismo por segundo año consecutivo, seguido por Francia y Alemania. “Los tres líderes del ranking han asegurado sus posiciones gracias a sus recursos naturales y culturales de clase mundial y sus sobresalientes infraestructuras y servicios de alojamiento”, especifica el informe.

A medida que la industria continúa creciendo, cada vez hay más turismo procedente de países emergentes. Mientras que, históricamente, la mayoría de los viajes eran de Norte a Norte, esta realidad está cambiando. Se espera que los viajes de África, América Latina y Asia-Pacífico crezcan exponencialmente en la próxima década.

De hecho, desde la crisis financiera mundial, los gastos de turismo de los países en desarrollo han crecido más rápido que el de los gastos de las economías avanzadas, tendencia que seguirá en los próximos años. Los mercados emergentes y en desarrollo no sólo se están convirtiendo en mercados más grandes, sino que también están mejorando su competitividad para posicionarse como destinos más atractivos para el desarrollo del turismo.