EIU proyecta mejores salarios en A.L. al 2030

Se espera que 88 millones de personas de 122 ciudades en América Latina mejoren sus ingresos hacia el 2030. Así lo proyecta un informe titulado ‘Measuring the middle: Quantifying market opportunities in Latin America’s cities’ elaborado por el Economist Intelligence Unit (EIU) de la conocida revista inglesa The Economist.

En el estudio, Lima destaca por tener el menor índice de desigualdad entre las ciudades con menor desigualdad de América Latina. Además, se afirma que será la ciudad donde se producirá mayor incremento de personas con ingresos mayores de US$ 15,000 por año hacia el 2030. En otras palabras, Lima tiene la mejor base o punto de partida y la mejor proyección a futuro.

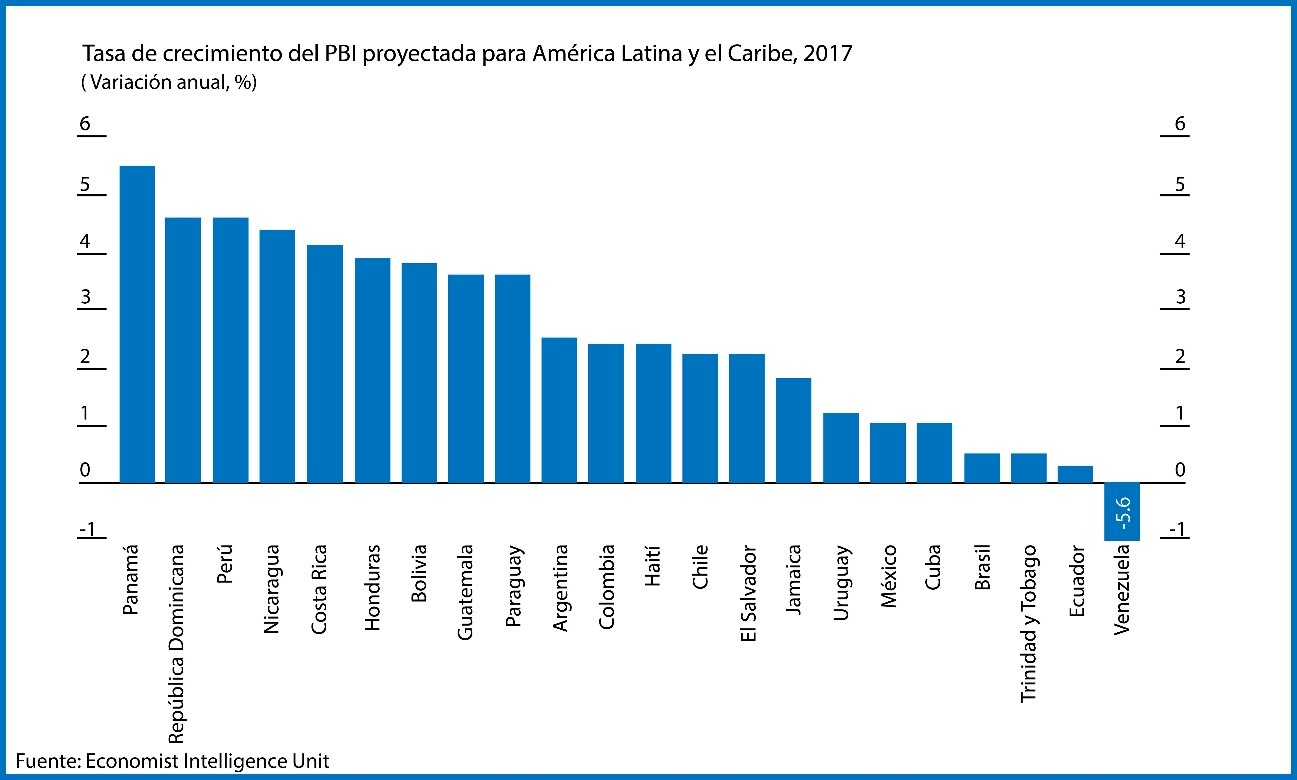

Se espera que América Latina continúe con un bajo crecimiento generalizado en 2017, como afirma tanto el Fondo Monetario Internacional como el Banco Mundial, ya que ambas instituciones estiman un crecimiento de 1.2 % en la región, que es 0.4 % menos que lo previsto en octubre pasado, y se proyecta un crecimiento de un 2.1 % en 2018. El EIU, por su lado, estima que tras tres años de bajo crecimiento, la inversión se recuperará a una tasa de crecimiento anual promedio cercana al 4% en 2020-21 y que “el consumo privado se mantendrá muy por debajo de los máximos registrados durante el auge de los commodities, pero también se recuperará gracias a un retorno de crecimiento positivo de los salarios reales y una disminución constante de la tasa de desempleo desde el máximo cercano al 10% registrado el año pasado”.

Según el EIU, los mercados urbanos de las ciudades más grandes de América Latina ofrecen un gran número de consumidores de clase media, pero estos mercados ya están mostrando signos de madurez, por lo que los centros urbanos de la región competirán entre sí para ofrecer las mejores oportunidades de negocio y atraer los más altos niveles de inversión. Por lo tanto, es importante que durante la próxima década mejoremos el entorno político, económico y regulatorio, para aprovechar correctamente las oportunidades de mercado que brindan las grandes ciudades latinoamericanas.

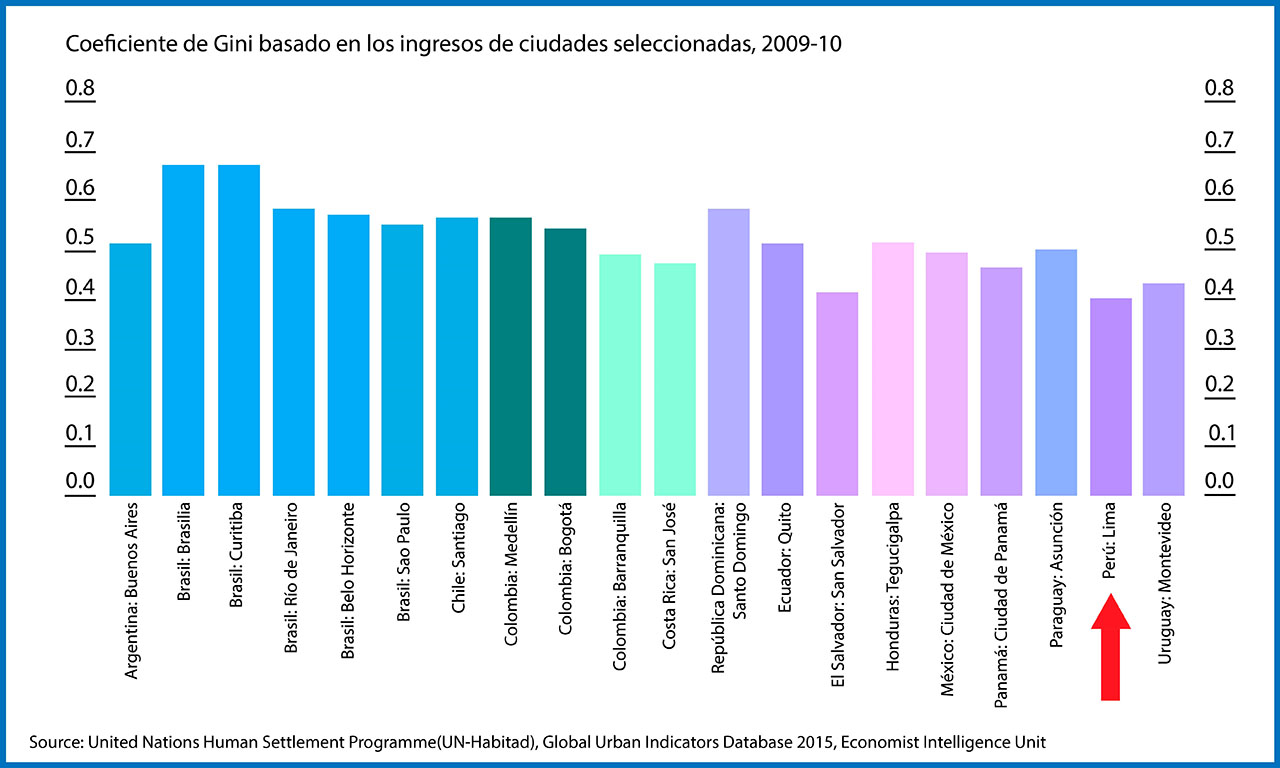

América Latina tiene el segundo nivel de urbanización más alto del mundo (después de Norteamérica), con el 80%. Por lo tanto, la región tiene posibilidades únicas de aprender de los retos y oportunidades creados por el rápido crecimiento urbano, la desindustrialización, la globalización y la renovación urbana. Las megaciudades en América Latina enfrentan una serie de desafíos en las zonas limítrofes y más pobres: políticas y estrategias de planificación urbana (a menudo no bien coordinados), financiamiento ineficaz e infraestructuras subdesarrolladas, que traen como consecuencia una notoria desigualdad. Como se puede observar en el gráfico inferior, el índice de Gini muestra la distribución de ingresos (0 representa la igualdad perfecta y 1 representa la desigualdad perfecta). Las ciudades brasileñas presentan los mayores niveles de desigualdad, con coeficientes de Gini muy por encima de 0.6. Por otro lado, la capital peruana, Lima, y San Salvador, el capital de Salvador, registran distribuciones más equitativas, con coeficientes de 0.4.

Sin embargo, el EIU anuncia una tendencia alentadora: las mayores tasas de crecimiento anual compuesto en el número de personas están en los rangos de ingresos de entre US$ 15,000 y US$ 25,000 por año. En particular, el EIU proyecta que un total de 126 millones de personas en América Latina tendrán ingresos superiores a US$ 15,000 por año en 2030 y, de estos, 88 millones se encontrarán en las 122 ciudades más grandes. Estos son los consumidores que seguirán impulsando el crecimiento económico en la región.

Según el estudio, la ciudad de México lidera el listado de las mejores megaciudades rankeadas en materia salarial con un promedio de (9.44 millones). Le siguen Sao Paulo (8.02 millones), Buenos Aires (6.70 millones), Río de Janeiro (5.59 millones) y Santiago de Chile (3.47 millones). Luego están Lima (3.41 millones), Guadalajara (2.17 millones) y Belo Horizonte (1.84 millones).

Cabe resaltar que la ciudad de Lima, a pesar de estar en el puesto 6 del ranking, es de lejos la ciudad que más mejorará al 2030, ya que 3.4 millones de capitalinos alcanzarán este salario, lo que significa un incremento de 432% (una variación muy por encima del resto de países).

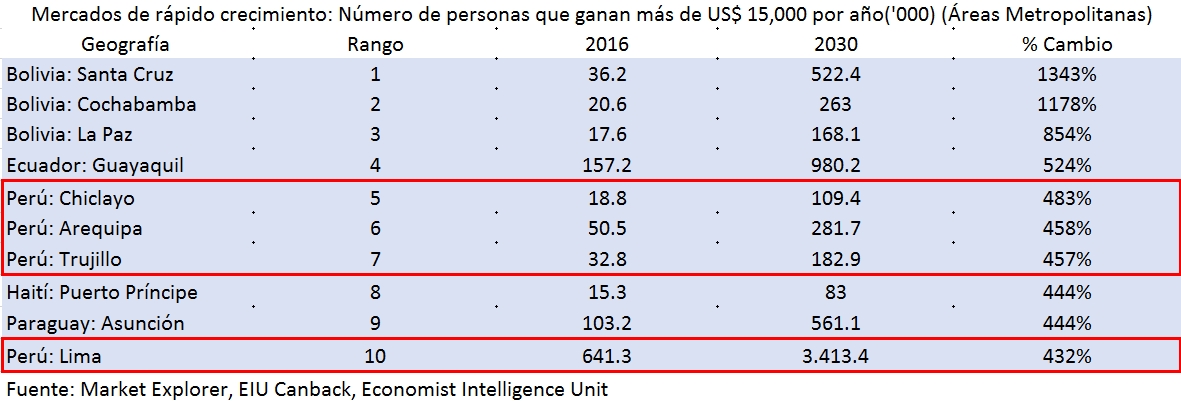

Este gran potencial peruano también se visualiza en la evaluación de las ciudades que ofrecen el mayor potencial global de mercado direccionable, donde de un ranking de 10 ciudades, la única megaciudad que aparece en el listado es Lima, volviéndola la megaciudad de más rápido crecimiento en las próximas dos décadas en la región.

Otras ciudades, principales e intermedias, que incrementarán el salario de sus ciudadanos, son Santa Cruz (522,400 personas), Cochabamba (263,000) y La Paz (168,100) en Bolivia; Chiclayo (109,400), Arequipa (281,700) y Trujillo (182,900), en Perú.

Las oportunidades de mercado presentadas por el retorno de América Latina son muchas, pero también enfrentan grandes desafíos políticos y económicos. El progreso en la reducción de la pobreza, que avanzó a pasos agigantados durante el boom de los commodities, se ha reducido y todavía existe desigualdad en los ingresos. Al mismo tiempo, el EIU afirma que “el auge de la clase media en América Latina durante el último decenio ha expuesto las continuas fallas de los gobiernos de la región para proporcionar servicios básicos como resultado de las persistentes limitaciones fiscales y la débil capacidad de implementación del sector público”. Por lo tanto, los gobiernos deben hacer reformas de políticas centradas en un ajuste macroeconómico y mejoras en el entorno empresarial que, combinadas con mejores condiciones externas, reforzarán el consumo y producirán un crecimiento económico más fuerte. Lampadia

")