Se acabó la disculpa: La economía mundial se recupera

El mundo ha entrado en un período de mayor incertidumbre política, sin embargo, el impacto en el crecimiento económico global parece estar mejorando. La economía estadounidense probablemente verá un alza moderada en la confianza empresarial y posiblemente algún alivio fiscal en el 2017, pero este no es el único escenario positivo en el panorama. Europa y Japón también están experimentando una dinámica interna de crecimiento más fuerte.

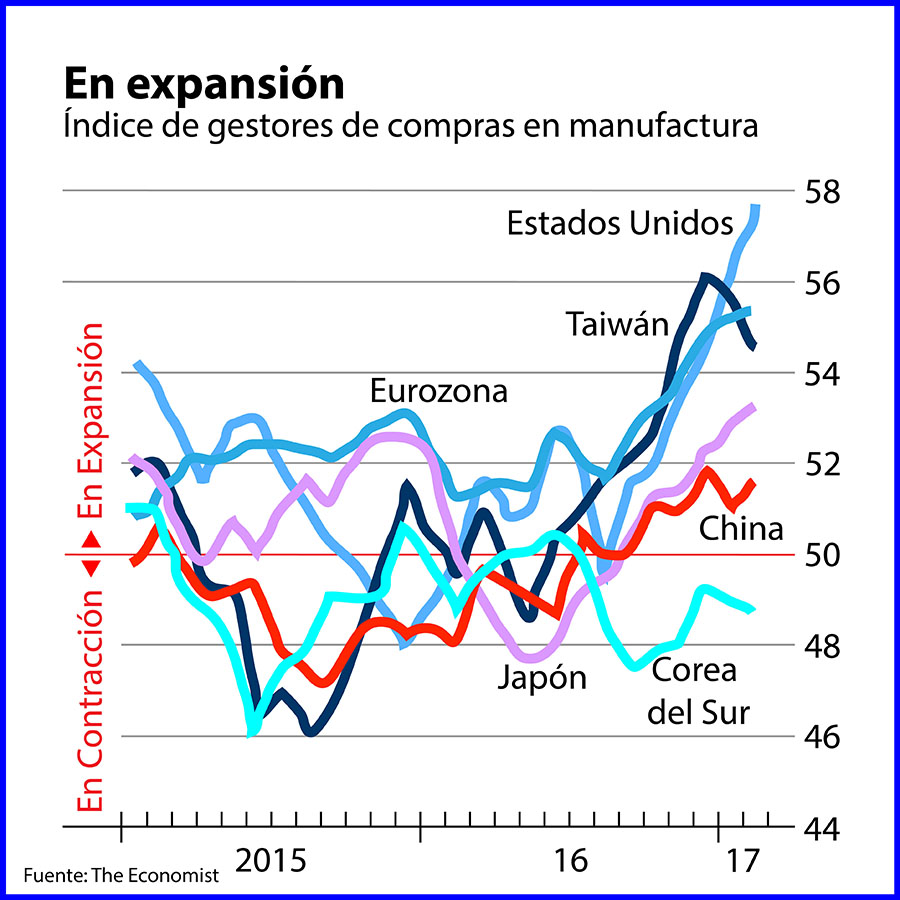

Según un reciente análisis de The Economist (compartido y traducido líneas abajo) y su análisis ’La economía mundial se está recuperando’, los manufactureros a nivel mundial tuvieron su mes más activo en casi seis años, basado en el Índice de gestores de compras de JPMorgan, el nivel más alto en más de seis años.

La importancia de este indicador se debe a que aunque la fabricación representa menos del 20% de la economía en varias economías clave como Estados Unidos y Gran Bretaña, sigue siendo un componente importante y puede a menudo apoyar a las industrias de servicios.

The Economist cita a Manoj Pradhan, de Talking Heads Macro, una firma de investigación, quien afirma que “La amplitud de la mejora (desde Asia hasta Europa y América) hace que haya una mayor probabilidad de un crecimiento sostenido. Una amplia tendencia es un buen indicador de una tendencia establecida”.

En el Perú, en los últimos tiempos, desde que perdimos el impulso hacia el crecimiento el 2011, se le ha echado la culpa de nuestro de menor crecimiento, a la economía global y a la caída de los commodities. Siempre tratamos de contradecir ese relato que tapaba la mediocridad del manejo económico, pero entre políticos, periodistas y economistas, empedraron el camino por el que abandonamos el crecimiento.

Lo precios de la materias primas bajaron, pero el Perú es un productor de costos bajos. La verdad es que el Perú dejo de crecer, en gran medida, por la invasión del aparato estatal por parte de las huestes de las izquierdas que se auparon al gobierno de Humala, bajo la dirección de su primer ministro, el ubicuo Salomón Lerner Ghitis. Sorprendentemente, buena parte de ellos sigue formando parte de la burocracia del Estado, algo especialmente dañino en el actual gobierno, que estaba llamado a corregir los entuertos del anterior.

Además de la ideología, el otro factor que paró el crecimiento del país, fue la parada en seco de la inversión minera, como producto de los conflictos (político) sociales. Ver en Lampadia: Lampadia presentó su primer libro.

Ahora debemos retomar la senda del crecimiento. Necesitamos generar recursos para sobreponernos a las desgracias de los huaycos y cerrar las brechas económicas y sociales que siguen afectando a muchos peruanos. Debemos fomentar la inversión privada en minería, explicando al país los traicioneros infundios con los que se la debilitó. Lampadia

En aumento

La economía mundial disfruta de un repunte sincronizado

The Economist

18 de marzo de 2017

Los ciclos económicos y políticos tienen el hábito de estar fuera de sincronía. Simplemente pregúntele a George Bush, quien perdió las elecciones presidenciales en 1992 porque los votantes lo culparon por la recesión. O el canciller Gerhard Schröder, abandonado por los votantes alemanes en 2005 después de imponer reformas dolorosas, sólo para ver a Angela Merkel cosechar los frutos.

Hoy, casi diez años después de la crisis financiera más severa desde la Gran Depresión, por fin está en marcha una amplia expansión económica. En América, Europa, Asia y los mercados emergentes, por primera vez desde un breve repunte en 2010, todos los quemadores están funcionando a la vez.

Pero el humor político es agrio. Una rebelión populista, alimentada por años de lento crecimiento, todavía se está extendiendo. La globalización está en desuso. Un nacionalista económico se sienta en la Casa Blanca. Esta semana todos los ojos estaban en las elecciones holandesas con Geert Wilders, un ideólogo islamofóbico holandés [que perdió las elecciones].

Esta disonancia es peligrosa. Si los políticos populistas ganan el crédito por una economía más floreciente, sus políticas ganarán credibilidad, con efectos potencialmente devastadores. Mientras un esperado repunte eleva los espíritus y extiende la confianza, la gran pregunta es: ¿qué hay detrás de ello?

Todos juntos ahora

La década pasada ha estado marcada por falsos amaneceres, en los que el optimismo al comienzo de un año se ha deshecho –ya sea por la crisis del euro, oscilaciones en los mercados emergentes, el colapso del precio del petróleo o temores de un colapso en China–. La economía de Estados Unidos ha seguido creciendo, pero siempre con vientos en contra. Hace un año, la Reserva Federal esperaba elevar las tasas de interés cuatro veces en 2016. Las debilidades globales lo impidieron.

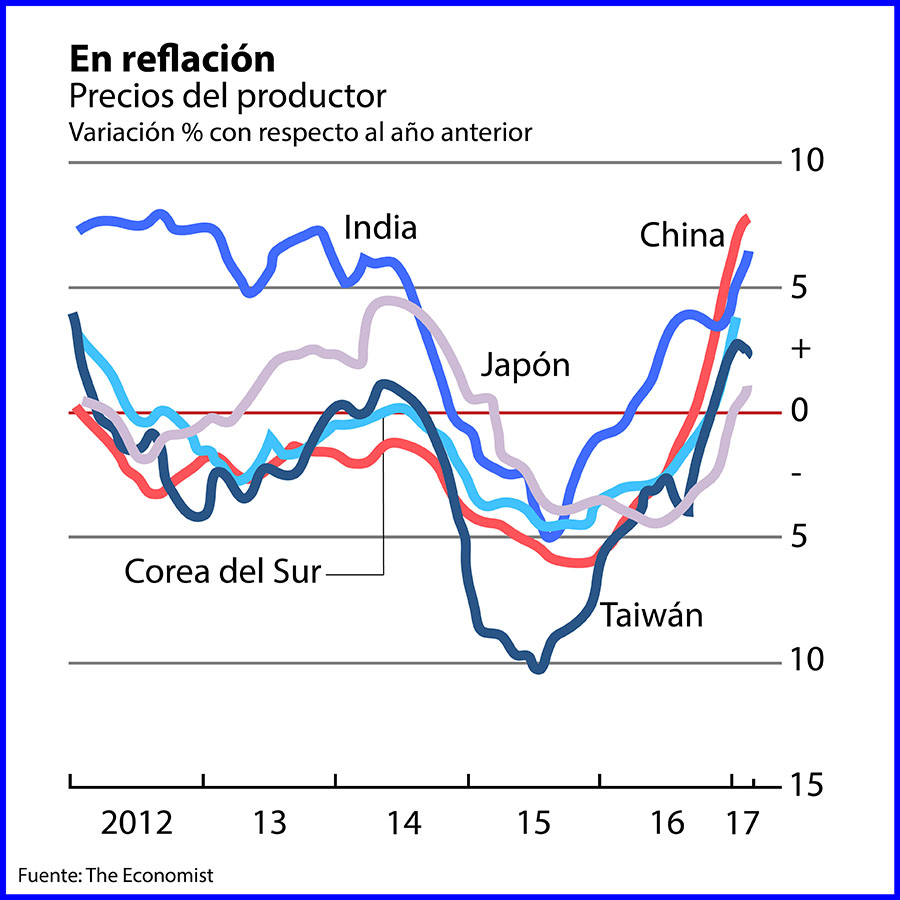

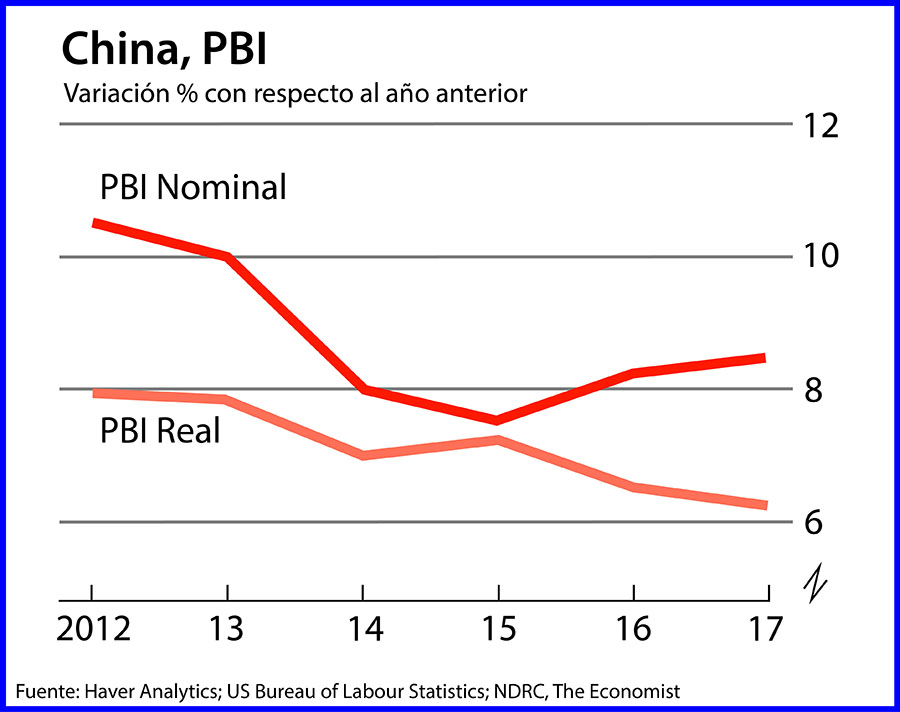

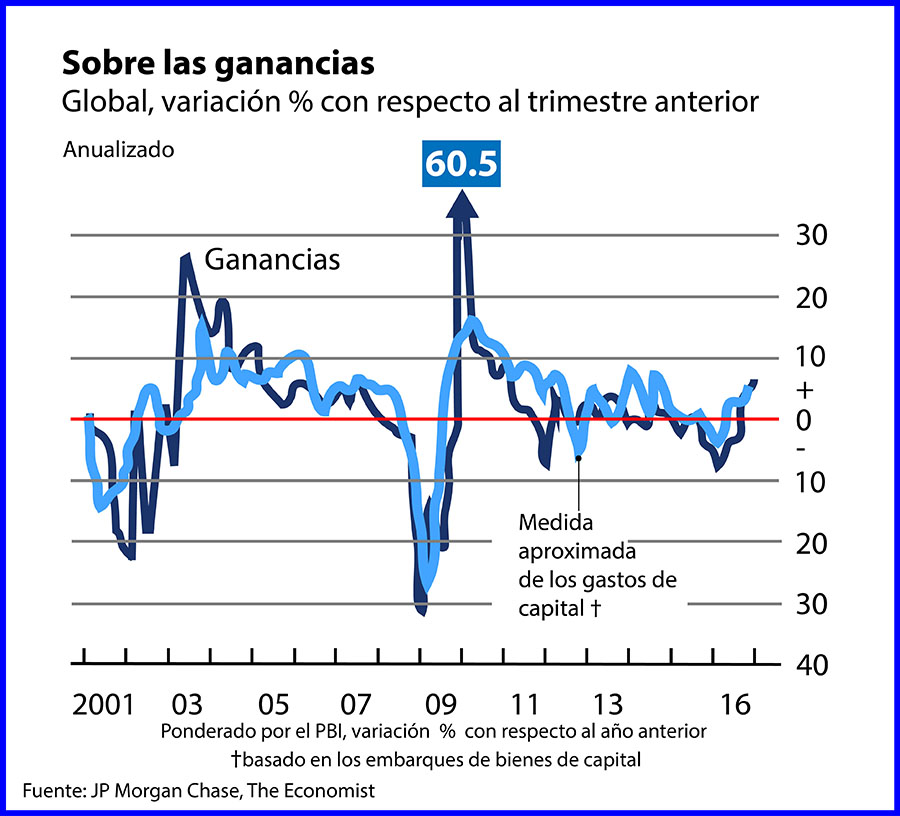

Ahora las cosas son diferentes. Esta semana, la Fed elevó las tasas por segunda vez en tres meses, gracias en parte al vigor de la economía estadounidense, pero también por el crecimiento en todas partes. Los temores sobre la sobrecapacidad china y la devaluación del yuan han retrocedido. En Japón, en el cuarto trimestre, el gasto de capital creció a su ritmo más rápido en tres años. La zona euro ha cobrado velocidad desde 2015. El índice de confianza económica de la Comisión Europea está en su nivel más alto desde 2011; el desempleo en la zona euro está en su nivel más bajo desde 2009.

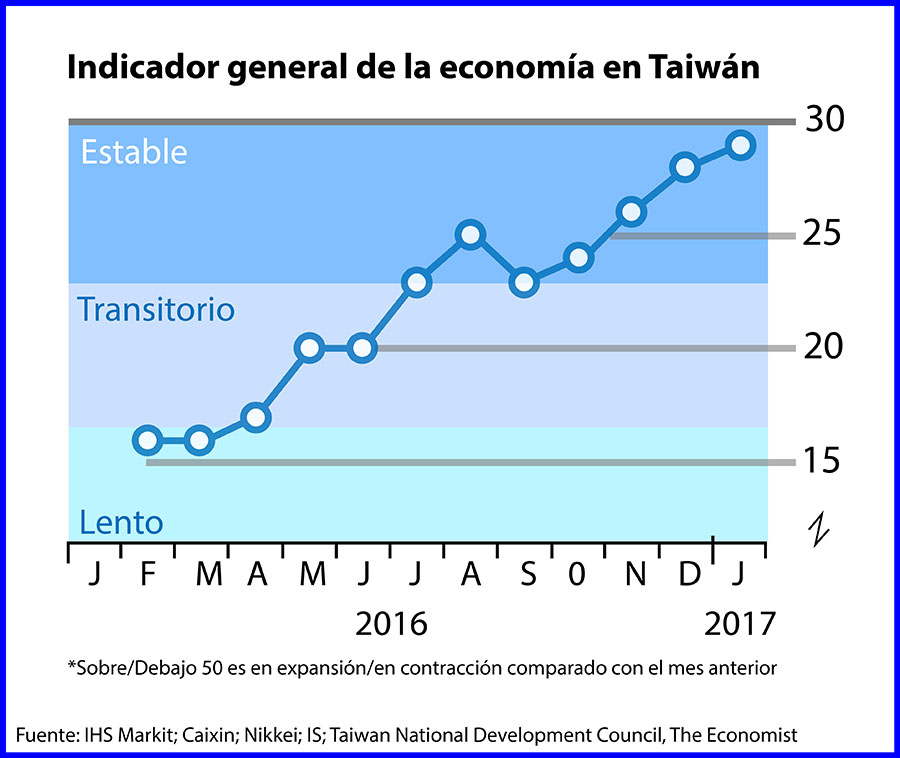

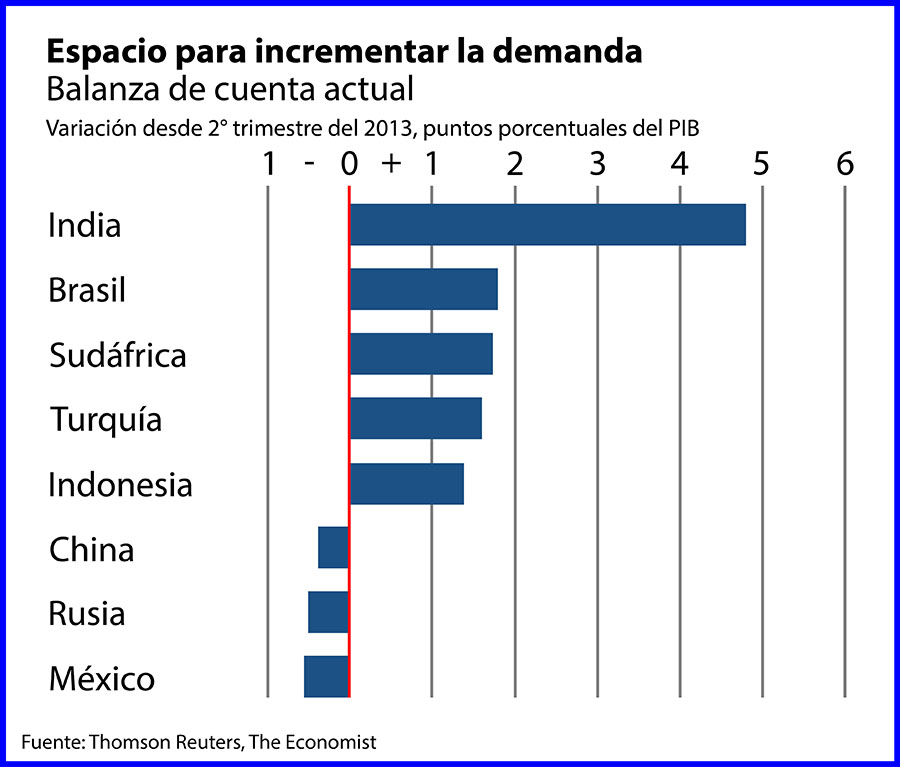

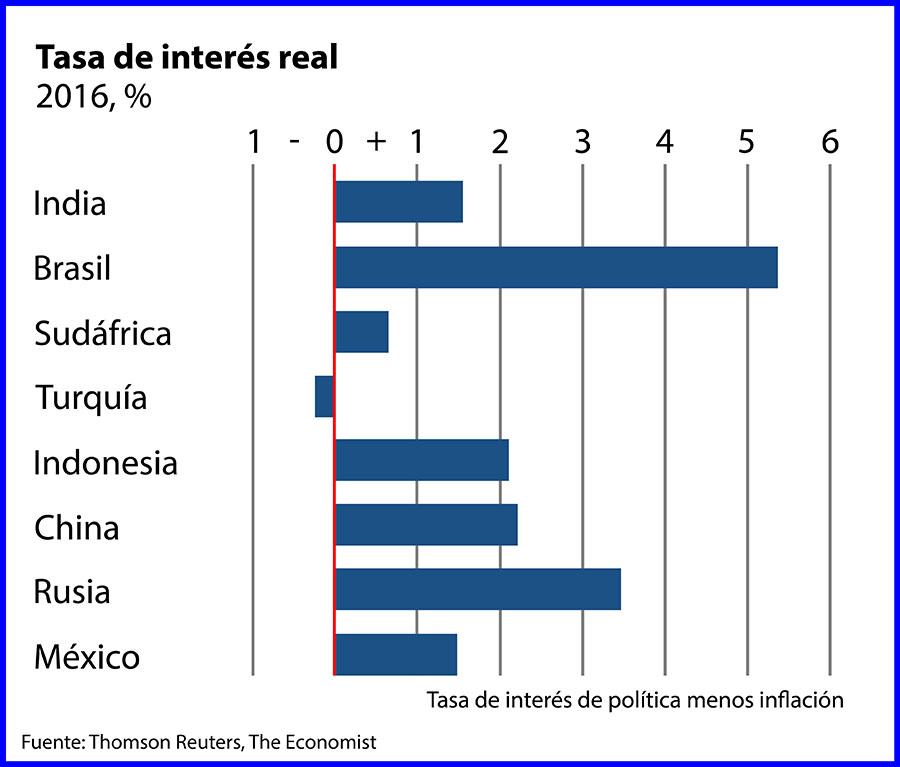

Las campanas de la actividad global se ven también con entusiasmo. En febrero, Corea del Sur, un referente del comercio mundial, registró un crecimiento de las exportaciones superior al 20%. Los fabricantes taiwaneses han registrado 12 meses consecutivos de expansión. Incluso en lugares acostumbrados a la recesión lo peor ha terminado. La economía brasileña ha estado contrayéndose durante ocho trimestres, pero, con las expectativas de inflación domesticadas, las tasas de interés ahora están cayendo. Es probable que Brasil y Rusia añadan crecimiento al PBI mundial este año, en lugar de restarle. El Instituto de Finanzas Internacionales estima que en enero el mundo en desarrollo alcanzó su tasa de crecimiento mensual más rápida desde 2011.

Esto no quiere decir que la economía mundial ha vuelto a la normalidad. Los precios del petróleo cayeron un 10% en la semana hasta el 15 de marzo por renovados temores de exceso de oferta; una caída sostenida perjudicaría las economías de los productores más de lo que beneficiaría a los consumidores. La acumulación de la deuda de China es una preocupación perdurable. El crecimiento de la productividad en el mundo rico sigue siendo débil. Fuera de Estados Unidos, los salarios siguen creciendo lentamente. Y en Estados Unidos, la creciente confianza empresarial aún tiene que traducirse en una creciente inversión.

La apertura de la recuperación exige un acto de equilibrio. A medida que suben las expectativas de inflación, los bancos centrales tendrán que sopesar la presión de endurecer la política contra el riesgo de que, si van demasiado rápido, los mercados de bonos y los prestatarios sufran. Europa es especialmente vulnerable, porque el Banco Central Europeo está alcanzando los límites legales del programa de compra de bonos que ha utilizado para mantener el dinero barato en economías débiles.

El mayor riesgo, sin embargo, son las lecciones políticas. Donald Trump está rezando sus propias alabanzas tras los últimos números de empleos y confianza. Es cierto que el sentimiento bursátil y empresarial se ha disparado por las promesas de desregulación y un impulso fiscal. Pero las afirmaciones de Trump de haber creado mágicamente empleos son pura fanfarronería. La economía estadounidense ha añadido empleos durante 77 meses seguidos.

Sin Keynes no hay ganancias

Lo más importante es que el auge no tiene nada que ver con el nacionalismo económico del “America Primero” de Trump. De todos modos, el auge mundial reivindica a los populistas que hoy los expertos a menudo critican. Los economistas han sostenido durante mucho tiempo que las recuperaciones de las crisis financieras tardan mucho tiempo: las investigaciones sobre 100 crisis bancarias de Carmen Reinhart y Kenneth Rogoff de la Universidad de Harvard sugieren que los ingresos vuelven a los niveles previos a la crisis sólo después de ocho largos años. La mayoría de los economistas también argumentan que la mejor manera de recuperarse después de una crisis de deuda es limpiar los balances rápidamente, mantener la política monetaria suelta y aplicar estímulo fiscal siempre que sea prudentemente posible.

La recuperación de hoy confirma la prescripción. La Fed fijó las tasas de interés en el piso hasta que el pleno empleo estaba a la vista. El programa de compra de bonos del BCE ha mantenido en niveles tolerables los costos de endeudamiento en los países propensos a crisis, aunque el acento de Europa sobre la austeridad, recientemente relajado, hizo que el trabajo fuera más difícil. En Japón, las subidas del IVA han reducido los avances previos; esta vez el gobierno sabiamente ha diferido un aumento hasta por lo menos 2019.

Con todo, un respaldo a políticas económicas populistas favorecería a los partidos insurgentes en países como Francia, donde la líder de extrema derecha Marine Le Pen está en buena posición para ganar la presidencia. También favorecería políticas erróneas. Los recortes de impuestos propuestos por Trump impulsarían a una economía que ahora menos necesita apoyo –y complican la tarea de la Fed–. Fortificados por la creencia errónea en su propia visión del mundo, los proteccionistas de la administración podrían instar a Trump a abandonar la infraestructura de la globalización (eludiendo a la Organización Mundial del Comercio en la persecución de sus quejas contra China), arriesgando una guerra comercial. Un derroche fiscal en el país y un dólar más fuerte ampliaría el déficit comercial de Estados Unidos, lo que podría fortalecer su mano. Los populistas no merecen crédito por la mejora. Pero todavía podrían arrebatárnosla.

Lampadia

Para sustentar los mensajes de The Economist, compartimos abajo los cuadros de su segundo artículo ‘La economía mundial se está recuperando’:

")