La billetera digital llega al Perú – buena iniciativa

Ayer publicamos un análisis sobre la importancia de que los reguladores financieros promuevan el desarrollo de la demanda para los servicios financieros digitales de y como esto llevaría una mayor inclusión social, en la medida que responda a las necesidades y capacidades de los pobladores. (Ver en Lampadia: Inclusión Financiera: Foco en la demanda (necesidades y limitaciones). Ahora queremos revisar el lanzamiento de la primera billetera digital.

Con más de 40,000 agentes bancarios y 10.6 millones de tarjetas de débito (según un informe de Inclusión Social del BID), el Perú tiene un sector financiero formal relativamente bien desarrollado. Sin embargo, más del 70% de los peruanos están excluidos financieramente. Esto se debe a una gran variedad de razones, como los costos de transacción, el analfabetismo financiero y la falta de accesibilidad en zonas remotas.

Pero uno de las grandes ventajas del Perú para superar estas limitaciones, es el crecimiento acelerado del alcance de los servicios móviles. Los niveles de uso de teléfonos móviles en todo el país, más del 87% de los hogares (según el INEI), muestran el alto potencial para la inclusión financiera a través de la innovación de servicios financieros, en particular con el dinero móvil.

Probablemente este sea el motivo o la inspiración del proyecto Modelo Perú (una colaboración entre las instituciones financieras, el gobierno y las empresas de telecomunicaciones). Este proyecto acaba de ser lanzado el martes. Se llama Bim (apócope de Billetera Móvil), la billetera móvil de la Asociación de Bancos del Perú (Asbanc) que no requiere cuenta bancaria y busca sumar 3.5 millones de usuarios en cuatro años. La proyección, según explicó Carolina Trivelli Ávila, la responsable del sistema, es de contar con 5 millones de clientes en 5 años, lo cual contribuirá a incorporar ciudadanos al sistema financiero, que en la actualidad tiene entre 10 y 12 millones de excluidos. No queda claro que porcentaje de los clientes del sistema sería a personas no bancarizadas.

¿Cómo funciona? Abrir una BIM es fácil, sólo se necesita marcar el *838# desde el celular, llenar los datos del DNI y luego de unos simples pasos se tendrá el acceso al sistema. Para empezar a depositar y retirar dinero, sólo debes acercarse a cualquiera de los 4 mil agentes corresponsales identificados como agentes BIM.

Uno de los puntos más publicitados de este proyecto es que no está restringido a los bancos, más bien congrega a más de 30 emisores de dinero electrónico “en una plataforma tecnológica que permitirá la interoperabilidad entre emisores y entre empresas de telecomunicaciones, desarrollando un nuevo medio de pago de una manera más eficiente, rápida y segura” (afirma la página web de Bim).

Sin embargo, ese “beneficio” también trae consigo una falla muy importante: costos relativamente altos para los ciudadanos más pobres. Cada empresa asociada a este proyecto incluye un pequeño costo, el cual se ve reflejado en el costo final de cada transacción hecha. Esto es contraproducente con el fin del proyecto: la inclusión financiera. Dicho de otra manera, se busca aumentar la incorporación de más peruanos (especialmente de las zonas de menores recursos) a los beneficios del sistema financiero formal, sin necesidad de utilizar dinero efectivo ni contar con la presencia física de las personas para hacer pagos y transacciones e incluso sin tener una cuenta en el banco. Por lo visto el desarrollo planteado sigue los procesos financieros tradicionales en que los costos de los servicios son absorbidos por los clientes, en vez de promover, para el segmento de clientes más pobres, cadenas de valor de bienes y servicios que permitan compartir beneficios marginales con los clientes finales, tal como indicamos se está haciendo en África. (Ver: Inclusión Financiera: Foco en la demanda (necesidades y limitaciones).

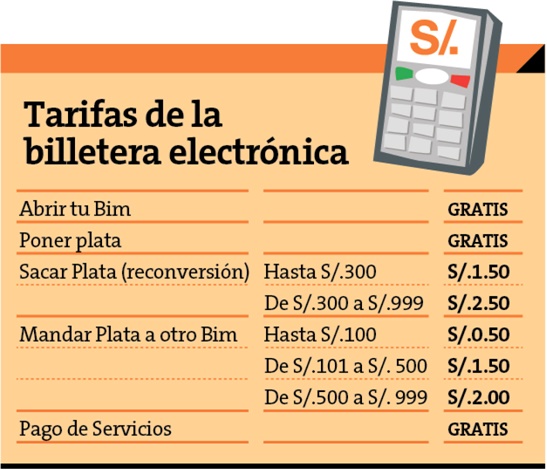

Con este esquema no se logrará la inclusión del segmento más necesitado. Mientras que afiliarse al sistema o recargar no tiene costo, sí habrá un costo cada vez que alguien envía o retira dinero. La persona que haga envíos de dinero pagará 0.50 soles por montos menores o iguales a 100 soles. Si el monto está entre 101 y 500 soles la operación cuesta 1.50 soles y transferir más de 500 soles costará dos soles. También se ha previsto un costo cuando se retira dinero en efectivo: Hasta 300 soles costará 1.50 soles y 2.50 soles para montos mayores. En tanto, las consultas de saldo no tienen costo. Ver tarifario:

Estos costos pueden no parecer altos, pero pueden llegar a sumar cargos onerosos en periodo el tiempo. Para una familia pobre, 50 céntimos significan 2 panes. Además, va en contra de la inclusión financiera, que busca la incorporación de más peruanos (especialmente de las zonas de menores recursos) a los beneficios del sistema financiero formal, sin necesidad de utilizar dinero efectivo ni contar con la presencia física de las personas para hacer pagos y transacciones e incluso sin tener una cuenta en el banco.

Como afirmamos en el artículo de ayer, según el Centro Internacional de Finanzas y Regulación (CIFR): “los esfuerzos para mejorar la inclusión financiera mediante servicios financieros digitales podrían ser desperdiciados si es que no se llega a los consumidores en las condiciones adecuadas. Se afirma que el problema es particularmente apremiante en los mercados emergentes, justamente en dónde los servicios financieros digitales tienen el mayor potencial para mejorar la inclusión financiera.”

Lamentablemente, la mayoría de medios no se han percatado que estos costos son justamente la barrera que limitará la cantidad de usuarios de su billetera móvil. Y no son los únicos. Pronto saldrán al mercado dos competidores más: “Wanda” impulsado por Telefónica del Perú y asociado con MasterCard y “aPanda” del Grupo La República. Las 3 empresas ofrecen en esencia la misma idea, brindar al usuario una alternativa segura al dinero físico, que facilite los pagos y transferencias. Sin embargo, cada empresa tiene ciertos rasgos que las diferencian.

En el caso de Wanda, su principal debilidad se encuentra en su plataforma, la cual solo opera con usuarios del operador telefónico Movistar. Ello dificulta la conformación de un ecosistema natural de pago y transferencia, ya que existen usuarios que podrían tener celulares de empresas de otros operadores.

APanda, por su lado, tiene un costo variable para la transferencia de fondos de la billetera móvil. Cobrará una tarifa plana por cada envío de dinero, así sean 5 o 1,000 soles, pero Scotiabank ha optado por asumir el costo de las transacciones (Según La República). Esto cambiará eventualmente, ya que “se espera que con la reglamentación de la ley se apunte a regular los precios de uso de la infraestructura telefónica de manera justa, apuntando incluso a una ‘tarifa social’.”

Esperamos que estas empresas tomen algunas de las ideas matrices que hemos publicado y mejoren sus propuestas, una muy buena iniciativa, pero falta mejorarla para lograr efectivamente el objetivo final. Esto ya está implementando en otros lugares, como en el África, donde las dificultades para inclusión financiera son mucho mayores que en América Latina. Ya se están haciendo desarrollos muy importantes donde lo que buscan es crear cadenas de valor de bienes y servicios que permitan que los costos operativos de los servicios financieros no sean trasladados a las poblaciones pobres, sino mas bien absorbidos en dichas cadenas de valor.

Tampoco somos los únicos en América Latina. Paraguay fue el primer país de la región en lo que se refiere a una expansión de los servicios de dinero electrónico no bancario y un mayor acceso a la inclusión financiera digital. El veinte por ciento de la población de Paraguay está utilizando medios móviles para realizar sus operaciones y ahora hay más suscriptores de dinero electrónico para móviles que cuentas bancarias en el país.

Otros países de América Latina también están adaptándose rápidamente y creando leyes y regulaciones enfocadas a incrementar la inclusión financiera digital, como por ejemplo en Uruguay, Colombia y Bolivia. La reciente ley de inclusión financiera en Uruguay exige que en los próximos cuatro años todos los organismos de gobierno utilicen métodos de pago electrónico (una de las recomendaciones de EY en su informe “Building consumer demand for digital financial services – the new regulatory frontier”). Además, garantiza una mayor inclusión financiera, ya que la ley fuerza a que estos métodos de pagos electrónicos sean gratis para abrir una cuenta, no incluyan gastos de mantenimiento y no tengan requisitos de saldo mínimo.

En Lampadia celebramos la gran iniciativa inclusiva y tecnológica que se ha hecho, pero esperamos que tomen estas consideraciones para lograr una verdadera inclusión financiera, donde más se necesita. Lampadia

")