La hora de una estrategia conductual para formar hábitos

| 22 de Junio de 2020

Jaime de Althaus Para Lampadia

Hoy se abren los conglomerados y centros comerciales y en 9 días más se levanta la cuarentena. Es obvio que la pandemia puede repuntar mortalmente si es que la población no ha interiorizado profundamente los comportamientos que permiten prevenir los contagios, sobre todo el distanciamiento social y el uso de la mascarilla. Es decir, si no los ha convertido en hábitos incluso inconscientes.

Para eso no basta con la adopción formal de protocolos o con las indicaciones del presidente o del gobierno. Hace falta una estrategia de cambio conductual orientada a inducir esos comportamientos para que se produzcan de manera automática, natural.

Esa estrategia existe. En el Perú ha sido diseñada por el economista conductual Enver Figueroa, sobre la base de intervenciones que en ese sentido se han realizado en Italia, China, Reino Unido, Suecia y Noruega, y de los resultados de la “Encuesta de respuestas COVID-19 para entender el comportamiento” (SCRUB) realizada por especialistas de ciencias del comportamiento de 50 países, liberada por BehaviorWorks de la Universidad de Monash de Australia.

Esa encuesta se ha realizado en tres momentos distintos y llega a conclusiones tales como que quienes cumplen menos las recomendaciones son los hombres menores de 30 años, que el cumplimiento se reduce con el tiempo, que influye mucho en el incumplimiento la norma social (si otros salen de su casa, yo también) y el rechazo a la imposición o a los mensajes coercitivos (crowding out), y el simple olvido (de no tocarse la cara o de ponerse la mascarilla, por ejemplo).

Enver Figueroa explica que los seres humanos toman 35 mil decisiones por día de las cuales el 99,7% son automáticas, y que toma muchos días desarrollar un hábito. Señala que el recuento diario de contagiados y fallecidos no forma hábitos, tampoco el culpar a los “indisciplinados”.

Respecto de las reglas que debemos cumplir para no contagiarnos, hay algunas, como lavarse las manos y cubrirse al toser, que son antiguas, nos las han enseñado desde chicos y están en el plano inconsciente, aunque no necesariamente en toda la población. En cambio “quédate en casa”, “mantén 2 metros” y “no tocarse la cara”, son reglas nuevas que están en el plano consciente, que solo las aplicamos luego de un esfuerzo consciente. Se trata de convertirlas en hábitos inconscientes precisamente.

La idea entonces, explica Figueroa, “es inducir los comportamientos inconscientes, con mensajes no impositivos, que sean aceptados”. La herramienta clave acá es el celular, que permite mediante el chip GPS que tiene incorporado, identificar los patrones de desplazamiento de las personas y a partir de ellos enviarles mensajes de texto o WhatsApp que las induzcan a los comportamientos recomendados.

Figueroa explica que así fue como Noruega atenuó considerablemente la propagación del COVID-19. Reino Unido envía 2 millones de SMS y MMS por semana. La empresa X-Mode de EEUU envía más de 60 millones por mes.

Figueroa tiene el apoyo de la Universidad de Monash y de especialistas de Reino Unido e Italia que aportarán su experiencia, y del BID. Pero requiere que el gobierno (Ministerio de Salud) acepte implementarla. Y hasta ahora no ha tenido éxito en ese cometido. No es de extrañar. Lo mismo ha ocurrido con propuestas relativas al seguimiento de contagiados y sus contactos, por ejemplo.

Requeriría entonces del apoyo de empresas privadas, comenzando con las de telecomunicaciones, que acepten llevar a cabo un estudio piloto para probar la efectividad de los mensajes, que se comprobaría si las personas receptoras salen menos a lugares concurridos y cuando están en ellos mantienen la distancia necesaria respecto de los demás.

Esta estrategia es absolutamente vital para que la apertura de la economía y el levantamiento de la cuarentena no produzcan un rebrote letal de la pandemia en el país, que tendría consecuencias aún más catastróficas para la vida y la economía de los peruanos. Tenemos que llevarla a cabo. Lampadia

Empresas podrían funcionar en cuarentena con pruebas moleculares

| 22 de Junio de 2020

Jaime de Althaus Para Lampadia

No sabemos si el gobierno prolongará la cuarentena, pero en el caso lo haga, o aun si no lo hace, sería conveniente “dar paso a la acción quirúrgica de proteger en lo posible el aparato productivo, los ingresos de la población, y la sobrevivencia de las empresas”, como escribió la semana pasada Roberto Abusada en El Comercio. ¿Cómo? Abusada no lo desarrolla, salvo enfatizar el uso masivo del diagnóstico, pues “el testing a la coreana será la única manera de salir de la cuarentena”.

Al respecto, hay una idea que viene germinando y que permitiría reactivar cada vez más empresas y sectores para restablecer buena parte de la actividad económica, sin necesariamente levantar medidas de aislamiento social en el conjunto. Se trataría de que las empresas mineras, agroexportadoras, industriales, bancos e incluso centros comerciales, etc., apliquen pruebas moleculares a todos sus trabajadores y sus familiares, aislando en sus hogares a los que den positivo y ejerciendo vigilancia sanitaria sobre los que den negativo.

De esa manera las unidades de producción pueden operar sin detenerse, porque todos sus trabajadores estarán libres de virus, y las cadenas de producción podrán seguir operando incluso en estado de cuarentena. Esto es lo que hay que hacer.

Según el Dr. Omar Neyra, estas pruebas moleculares PCR identifican el Covid 19 en dos horas desde el primer día en que una persona ha sido infectada. Fueron desarrolladas en el hospital universitario de Charite en Berlín, y se usaron luego en Wuhan.

El gobierno anunció que compraría 300,000 pruebas moleculares, pero la mala noticia es que ya casi no hay en el mundo. Todos han comprado. Y al gobierno le quedan unas 8,000 según el ministro de Salud. Según fuentes, Corea tenía un stock de 500,000 y lo ofreció a Perucompras el viernes pasado, pero el gobierno no se decide.Mientras tanto el New York Times informaba ayer que el presidente Trump llamó por teléfono al presidente coreano para comprarle su stock. No podemos quedarnos de brazos cruzados.

Si el gobierno no se mueve, las empresas peruanas podrían gestionar directamente una compra, para que puedan operar aun en cuarentena. Pero tienen que correr, porque la pruebas se están agotando. Sería lamentable que ya no hubiera. 15 días más de cuarentena con el aparato productivo parado, puede ser catastrófico para el país.Lampadia

La inversión privada no es una fuerza invasora

| 22 de Junio de 2020

En el Perú hemos dejado que las prédicas anti inversión privada, distorsionen el sentido común sobre los elementos fundamentales del desarrollo, y en vez de entender la importancia del mercado para el bienestar general (de la ‘mano invisible’ de Adam Smith), nos dejemos llevar por los cantos de sirena del poder del Estado para resolver las necesidades de los ciudadanos a espaldas, y hasta en contra del sector privado. Un nefasto intervencionismo de los políticos, que configura una suerte de ‘mano negra’, que pretende diseñar nuestras vidas.

Ante la desaparición de los liderazgos políticos de PPK, el Presidente de la República, y de Keiko Fujimori, líder del partido mayoritario del Congreso de la República, y el abandono de la búsqueda de la ‘gobernanza’ y de toda iniciativa de reformas estructurales; estamos sufriendo una estampida de iniciativas que erosionan, desnaturalizan y paralizan, las actividades del sector privado. Se está exacerbando esa nociva tendencia de nuestros políticos, de buscar banderitas políticas, que enciendan los reflectores del facilismo populista, apoyados por las reverberaciones de las cajas de resonancia de los medios de comunicación.

La lista de iniciativas anti-inversión privada y anti-empresa es larguísima. Así tenemos, por ejemplo, el caso de los Fondos Privados de Pensiones, el etiquetado de alimentos, la canchita y los cines, las cadenas de farmacias, las tarjetas de crédito, los centros comerciales, los proyectos mineros, la leche en polvo, y tantos otros.

Lamentablemente, el sector privado, tanto desde la plataforma de sus gremios, como de las propias empresas, opta hace años por lo que llaman ‘el perfil bajo’, pasar desapercibidos; como si sus actividades no fueran legítimas, perdiendo la oportunidad de compartir con la opinión pública, sus aportes a la sociedad.

Pero, peor aún, dejando que los personajes que añoran el estatismo empobrecedor, que nos estancó por décadas hasta inicios de los años 90, recobre espacio en el pensamiento popular.

En Lampadia, estamos comprometidos con: La defensa de la economía de mercado, la inversión privada, el desarrollo y la modernidad, así como con la promoción del Estado de Derecho y la meritocracia de los funcionarios públicos. En general, no nos ocupamos de casos de empresas individuales, pero la situación que estamos viviendo, nos lleva a ampliar nuestra cobertura de análisis.

La guerra contra la economía de mercado y la pasividad del sector empresarial, ya pasó de madura y vemos que algunas empresas, han decidido salir al frente y presentar sus casos con transparencia. Una de estas iniciativas es la de Southern Copper, que está divulgando con mucha solvencia los beneficios de su proyecto de Tía María en Arequipa.

Otro caso es el de Leche Gloria, atacada desde las veredas de reguladores estatales hasta una amplia convergencia de medios de comunicación.

Para difundir y apoyar el caso de Gloria, en la defensa de la leche evaporada, compartimos con nuestros seguidores el siguiente spot:

Lampadia

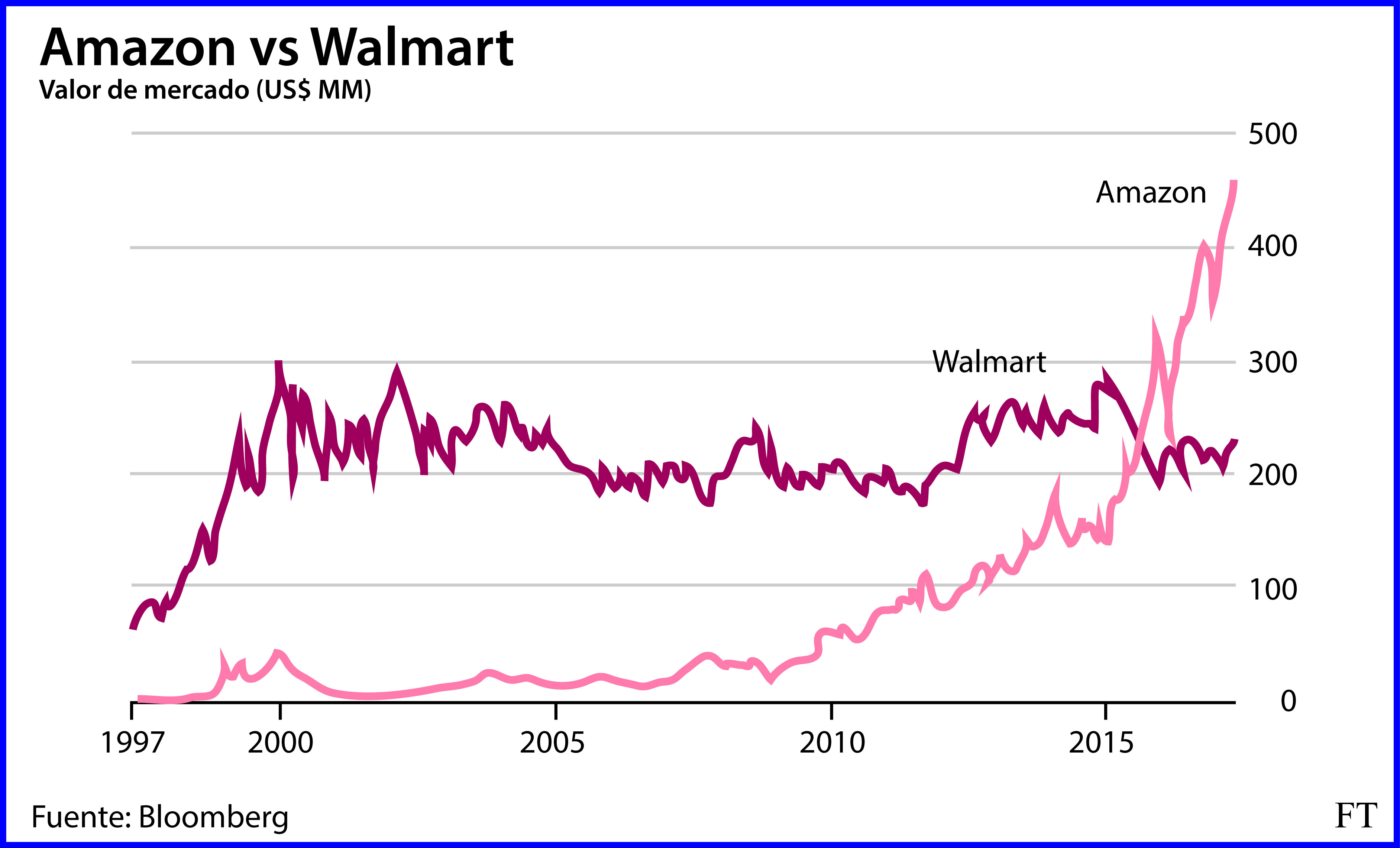

Éxito de Amazon trae una crisis a malls y minoristas

| 22 de Junio de 2020

Uno de los ejemplos más claros y de mayor alcance de la disrupción que se está generando con el desarrollo de empresas innovadoras que aprovechan las ventajas de las tecnologías de la Cuarta Revolución Industrial, es el de Amazon, que empezó vendiendo libros y hoy, habiendo multiplicado su oferta de bienes y servicios, está causando, indirectamente, la recomposición de toda la industria del retail en EEUU.

Aparentemente, se avecina una profunda transformación del comercio minorista, que impacta hasta en empresas como Coca Cola, que al disminuir las visitas a los malls, pierden ventas por ocasión e impulso. Por otro lado, no deja de ser cierto que en EEUU se produjo una sobreoferta de centros comerciales, y como toda industria, debe transitar a un nuevo punto de equilibrio.

Veamos la asombrosa historia del más grande retailer del nuevo mundo:

Los 20 años de Amazon en la bolsa

Ha sido una increíble aventura para Amazon desde que el ahora gigante del Silicon Valley empezó a cotizar en la bolsa hace 20 años. El 16 de mayo de 1997, Amazon debutó en el Nasdaq a US$ 18 por acción, con el objetivo de recaudar US$ 54 millones en su primera oferta pública (IPO). A los tres años desde su fundación, la empresa con sede en Seattle daba pérdidas, pero sus acciones cerraron su primer día en la bolsa con 31% por encima de su precio de lanzamiento.

Fuente: Kienyke

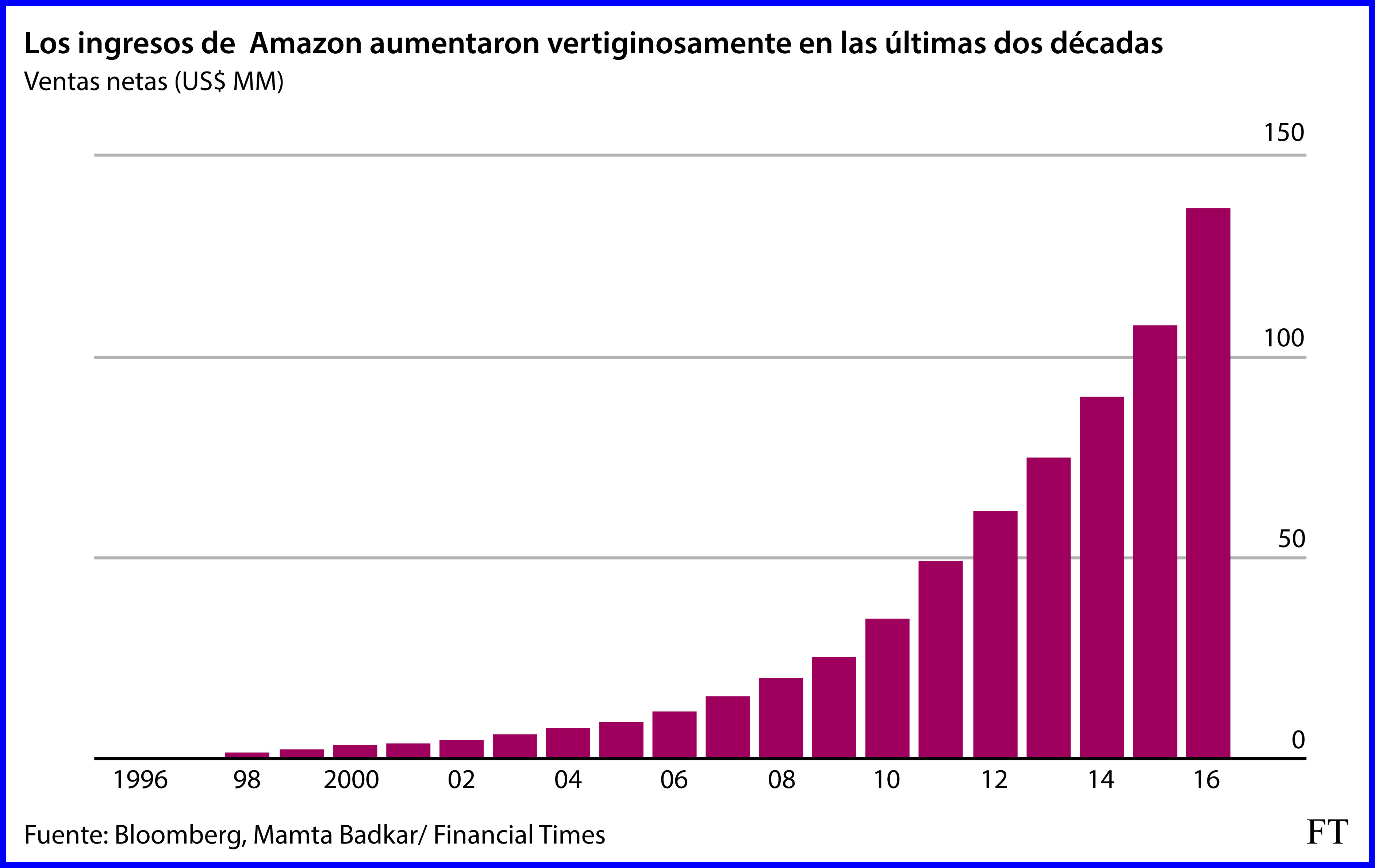

Desde entonces, las acciones de Amazon han subido vertiginosamente en cerca de 50,000% desde su precio inicial, marcando un retorno increíble para los accionistas que tuvieron la suerte de comprar oportunamente. Actualmente, el valor bursátil de Amazon está próximo a los US$ 460,000 millones, lo que la coloca como la cuarta más grande del índice S&P 500 entre Microsoft y Facebook. El crecimiento de Apple, la de mayor cotización, se queda a la mitad. Walmart, la decimosexta, se estanca en US$ 230,000 millones.

Fundada por Jeff Bezos en un garaje en Seattle en 1995, Amazon recibió el nombre del río más grande del mundo para complementar su visión de convertirse en la librería más grande del mundo. Sin embargo, para el año 2000, la compañía se había diversificado mucho más allá de la simple venta de libros, expandiéndose hacia un mercado en línea, almacenando y vendiendo todo tipo de bienes y servicios.

Fuente: LearninGame

El gigante del retail ha invertido en varios proyectos enormes en los últimos años, incluyendo Amazon Prime Instant Video, el teléfono Amazon Fire, delivery con drone, el Amazon Cloud Drive y más recientemente se ha convertido en el hogar sorpresa de un nuevo show de Top Gear con Jeremy Clarkson, James May y Richard Hammond.

Fuente: parol.az

Estos veinte años han sido llenos de cambios para Amazon, como dice su fundador y actual presidente, Jeff Bezos. En ese entonces, él estaba “llevando cajas a la oficina de correos en mi Chevrolet Blazer y soñando con un montacargas”. Ahora es el gigante del comercio electrónico mundial, a punto de convertir a Bezzos en el segundo hombre más rico del mundo, con una fortuna de US$ 80,000 millones, un poco menos que Bill Gates, el fundador y presidente de Microsoft.

Fuente: akifrases.com

Bezzos explica que su éxito radica “en estar obsesionado con lo que los clientes quieren, incluso si ellos mismos no lo saben”. Le aconseja a sus ejecutivos y a todos los que tienen un negocio en general “cuiden la investigación y lideren con corazón, intuición, curiosidad, juego, sentido y gusto”.

Fuente: New York Post

En estas dos décadas, el éxito de Amazon ha sido tan grande, que este año se cerrarán más de 8,000 tiendas minoristas en Estados Unidos y los centros comerciales (Malls) están en crisis, asustados y aterrados, buscando nuevos modelos de negocios. En lo que va de este año, han cerrado 2,880 cadenas minoristas y centros comerciales, entre ellos 1,200 malls. “Los centros comerciales estadounidenses están experimentando una oleada de cierres de tiendas, incluyendo tiendas por departamento que son establecimientos ancla como Sears, Macy’s y JC Penney. Eso ha acompañado a una disminución en las tiendas minoristas y a problemas en las cadenas de lujo y de ropa, incluyendo J. Crew”, afirmó hace poco un informe del Financial Times.

Fuente: Slideshare

Todo indica que con la cultura de negocios de Bezzos, quien fue alabado la semana pasada por el también multimillonario estadounidense Warren Buffet, el tercer hombre más rico del mundo, Amazon llegará aún mucho más allá, pues ya tiene un emporio que agrupa a Alexa Internet, a9.com, Shopbop, Internet Movie Database (IMDb), Zappos.com, DPreview.com, The Washington Post y Twitch, y continúa buscando más áreas donde innovar y crecer.Lampadia

20 años de Amazon como ‘disruptor preeminente del retail’

US$ 100 invertidos en acciones de Amazon al entrar a la bolsa, valdría hoy US$ 64,000

Fuente: Financial Times

Por Nicole Bullock y Mamya Badkar Financial Times 16 de mayo, 2017 Traducido y glosado por Lampadia

Las empresas que deseen entrar a la bolsa y tener acciones a menudo son acusadas de sobre-prometer a los posibles inversionistas -especialmente en la época de la burbuja de las puntocom- pero la promesa de hace 20 años de una empresa en particular parece casi eufemística.

“Amazon.com tiene la intención de utilizar la tecnología para ofrecer una excelente oferta de servicios y para lograr las importantes economías inherentes al modelo de tienda en línea”, dijo la compañía en 1997, en la documentación de su IPO (initial public offering – u oferta inicial de acciones).

“Era novedad en ese entonces, hoy es sabiduría aceptada”, dijo Nicholas Colas, estratega principal del mercado en Convergex. “Ellos terminaron siendo el disruptor preeminente del retail.”

Las acciones de Amazon, que se cotizaban en US$ 18 en ese entonces, han producido un rendimiento anual compuesto de casi 40% desde la oferta pública inicial. Eso significa, por ejemplo, que US$ 100 invertidos en acciones de Amazon en ese entonces serían casi US$ 64,000 hoy (las acciones se dividieron tres veces, por lo que una acción en su inicio equivale a 12 acciones ahora).

Subiendo un 63,990% desde su inicio en la bolsa, Amazon se ubica como la IPO de EEUU desde 1995, según Dealogic. Para dar un poco de contexto, Netflix ese encuentra en cuarto lugar y Yahoo en séptimo, y el rendimiento total del S&P 500 en el mismo período es de alrededor del 300%.

Sin embargo, no siempre fue así. Sus acciones volaron después de la euforia inicial. Luego, durante la quiebra de las puntocom, Amazon sufrió un ajuste por las divisiones de acciones, y bajó de un máximo de US$ 113 en diciembre de 1999 a un mínimo de US$ 5.51 en octubre de 2001.

A pesar de la meteórica subida y de un nuevo máximo el lunes pasado, de acuerdo con datos de Bloomberg, la acción tiene cero calificaciones de “venta”, 8 de “mantener” y 40 de “comprar”.

Goldman Sachs, junto con Susquehanna Financial y Wedbush le han dado a la acción un objetivo de precio de US$ 1,250 dólares – que representa una prima del 30.5% sobre su precio de cierre el lunes.

A medida que las compras de retail en línea se consolidaron, Amazon ha ido ampliando su oferta y descarrilando a los minoristas tradicionales. En 1996, Amazon tenía ventas netas de US$ 15.8 millones. Para el 2016, esa cantidad era de US$ 136,000 millones.

En una clara señal de los cambiantes tiempos, el valor de mercado de Amazon (el valor de todo su stock de acciones) ahora supera los US$ 450,000 millones comparado con cerca de US$ 230,000 millones de Walmart, la empresa de retail, de ladrillos y cemento, más grande del mundo.

Amazon empezó vendiendo libros en línea, luego amplió sus operaciones para consolidar un importante brazo de servicios desde la web: Fresh, un servicio de venta de frutas y hortalizas que afecta a los canales tradicionales; servicios de streaming de música y entretenimiento que desafían a Apple Music y Netflix. Y las ambiciones de Jeff Bezos no terminan allí.

Amazon Studios, el brazo de programación de cine y televisión de la compañía, produjo Manchester by the Sea (Manchester junto al mar) – la primera película de un proveedor de servicios de streaming que consigue una nominación en los Oscars como Mejor Película. Lampadia

El poder adquisitivo sustenta el desarrollo del retail moderno

| 22 de Junio de 2020

El retail en el Perú ha experimentado un auge impresionante en los últimos quince años. Desde entonces se ha convertido en uno de los sectores de más rápido crecimiento, con nuevos centros comerciales, supermercados, tiendas de departamentos y de conveniencia y tiendas de marcas internacionales, y han cubierto una buena parte del territorio nacional. Un fenómeno similar, aunque de menor magnitud se ha dado en el resto de la región.

Las inversiones en locales comerciales han aumentado, con la creación de 45 centros comerciales en la última década y se proyectan más de 100 centros comerciales en 2016. Lima, Arequipa, Trujillo, Piura y Chiclayo, que tienen la mayor población, concentran una mayor actividad y desarrollo del sector de retail, sin embargo, los inversores están buscando nuevas oportunidades en las ciudades más pequeñas de provincias.

La multiplicación de Centros Comerciales (CC) o “malls”, es una de las muestras más palpables del desarrollo del país, y una demostración del surgimiento de una nueva clase media cada día más grande y pujante. En el 2000, apenas existían 8 centros comerciales en el Perú, todos concentrados en Lima. Hoy, superan los 70 y se ubican en 13 regiones del país (La Libertad, Ancash, Lambayeque, Piura, Cajamarca, Huánuco, Ucayali, Huancayo, Lima, Ica, Arequipa, Cusco y Puno).

Es importante destacar que estos espacios comerciales modernos, no solo tienen una oferta comercial variada y moderna, también constituyen, especialmente en provincias e incluso en las nuevas Limas, espacios sanos de expansión familiar y socialización.

El grupo Intercorp viene ampliando en los últimos años, las cedes de la cadena de CC: Real Plaza, conservando su enfoque en las regiones. Los centros comerciales abiertos más recientemente están en la Avenida Salaverry en Lima, en Cusco y en Cajamarca, ciudades de 350,000 y 160,000 habitantes, respectivamente. Real Plaza se ha convertido en la marca de centros comerciales más grande en el país, con un crecimiento de ventas anuales de 60% entre 2013 y 2014.

Además, el mercado peruano está teniendo un atractivo para las tiendas extranjeras. Walmart y El Corte Inglés, una de las empresas de retail más potentes de España, han anunciado planes de entrar al mercado en 2016. Walmart ya tiene una gran presencia en toda América Latina, con tiendas en México, Brasil, Argentina, Chile y varios mercados de América Central.

Starbucks tiene una presencia cada vez mayor, especialmente en Lima, y planea tener 100 tiendas en el país en 2016. Zara, por su parte, abrió su primera tienda en Lima en 2012 y vendió un millón de ítems en su primera semana. H&M abrió su primera tienda en 2015.

El mercado peruano está mejorando: los hábitos de los consumidores han cambiado, ya que buscan formatos comerciales organizados y prefieren marcas globales. Estas condiciones, que describen con exactitud la situación actual en Perú, son favorables a la apertura de las tiendas directamente gestionadas por marcas extranjeras. Perú se considera que está en una fase temprana ya que la penetración de retail es todavía baja, por lo que es un objetivo atractivo para la inversión.

Por otro lado, los formatos tradicionales, como los de bodegas y puestos de mercados también se han fortalecido. Gamarra, el gran centro de producción y retail de la Lima emergente, sigue igualmente pujante, más allá de los llantos anuales de sus dirigentes.

No olvidemos que la empresa chilena del Grupo del Parque Arauco, es propiedad del Gruop Said, creado por el arequipeño José Said, que tuvo una intervención muy emotiva en Arequipa cuando inauguró Parque Lambramani hace pocos años.

Todas estas mejoras se deben al crecimiento de la clase media. Como ha señalado el Banco Mundial, la clase media (consolidada y emergente) tuvo un crecimiento sorprendente hasta 2013 y bordea el 67% de la población, muy superior al promedio de América Latina que llegó al 50%. Por su lado, el HSBC asegura que para el 2030, el 70% de la población nacional tendría ingresos medios y altos (entre US$ 3,000 y US$ 15,000), si la economía peruana mantiene un crecimiento mínimo de 5.5% anual.

Además, durante su presentación en el Congreso de Retail 2015, el jefe de análisis sectorial de Apoyo Consultoría, Víctor Albuquerque, aseguró que en el 2021, el 52% de hogares peruanos urbanos pertenecerían a la clase media [consolidada]. Es precisamente el ensanchamiento de la base de este grupo, lo que a su vez genera el crecimiento del negocio del retail moderno y, por ende, de los malls.

Fuente: Peru21

Como señala el historiador Juan Luis Orrego, cuando nos referimos a un centro comercial, plaza comercial o mall, hablamos de uno o varios edificios, por lo general de gran tamaño, que alberga locales y oficinas comerciales, cuyo fin es aglutinarlos en un espacio determinado para así potenciar su oferta, diferenciándose de los hipermercados y tiendas por departamentos, porque está pensado como un espacio público con distintas tiendas, además de incluir lugares, esparcimiento y diversión, como cines o ferias de comidas dentro del recinto.

El desarrollo de esta industria es una verdadera historia de inclusión económica y social. Hoy se están igualado los niveles de servicio entre las zonas tradicionales y las emergentes. Como en muchos otros aspectos, la geografía socio-económica del país es irreconocible con la que teníamos a principios de los 90. Hoy todos los peruanos aspiran al mismo nivel de servicio, seguridad y modernidad que las poblaciones de los países más desarrollados. Esta revolución de realizaciones y aspiraciones es el cambio más importante del Perú, y nuestra población no está dispuesta a retroceder. Lampadia

Líneas abajo, compartimos con nuestros lectores el importante reporte de EY sobre el desarrollo de retail en el país:

Retail en el Perú: Retos y oportunidades para un mercado en desarrollo

Uno de los sectores económicos más sensibles al crecimiento y/o desaceleración en la economía peruana es el retail. La razón de ello es la forma en que se ha desarrollado este sector en los últimos años, el cual no abarca únicamente un tipo de negocio, sino que se han constituido grupos económicos claramente identificables que incluyen tiendas por departamento, tiendas de mejoramiento del hogar, supermercados o hipermercados, centros comerciales, entidades financieras y otros como restaurantes, cines y servicios; ello sumado a los notables cambios en el comportamiento del consumidor peruano y su capacidad adquisitiva. Sin embargo, en el Perú este sector tiene todavía un enorme potencial de desarrollo para pequeñas, medianas y grandes empresas, no solamente en Lima sino también en provincias . Es cierto que la realidad económica, social y política en el Perú es sumamente compleja y distinta a la de estos países, por lo que el crecimiento de este sector es una tarea difícil, pero no imposible.

Sea una tienda pequeña en nuestro distrito o un gran centro comercial, hay ciertos aspectos de gestión que toda compañía retail debe tener en cuenta al momento de empezar, en el desarrollo normal de sus operaciones y en épocas de crecimiento y/o desaceleración en la economía. A continuación, algunos de estos aspectos:

1. Entender el comportamiento del consumidor peruano: En las últimas décadas el perfil del consumidor peruano ha cambiado significativamente, no sólo por un tema generacional, sino por diversos factores tales como el crecimiento económico del país, mayor capacidad adquisitiva, desarrollo y masificación de las comunicaciones, mayor cantidad de oferta de bienes y servicios, sofisticación de la publicidad, etc., y lo cierto es que, en este contexto, muchas veces (incluso diría que la mayoría de las veces).

2. Programación y gestión de compras:Las programaciones de las compras de mercaderías deben hacerse contemplando la mayor cantidad de variables internas y externas posibles, construyendo modelos cuya precisión pueda, incluso, prever la mayoría de los efectos de variables externas que no necesariamente se puedan controlar, como por ejemplo la presencia de fenómenos naturales como “El Niño”.

Se debe gestionar minuciosamente la rotación de los inventarios, la cual debe ir de la mano con cada sector del retail (por ejemplo, en promedio tres meses para las tiendas por departamento, un mes para los súper e hipermercados, etc.). Se deberían programar campañas de realización enfocadas a minimizar las pérdidas para la compañía. Por ejemplo, en el caso específico de las tiendas por departamento, dado que este segmento del retail gira en torno al concepto de “Moda por temporada”, es crítico para las compañías de este sector que la rotación de sus inventarios vaya de la mano con cada estación del año y, a su vez, con las tendencias de moda para cada una de dichas estaciones.

3. Obtención de descuentos y gestión de cuentas por pagar (financiamiento barato): Resulta clave en la negociaciones para las compras de mercadería el obtener la mayor cantidad descuentos asociados a dichas compras (descuentos por volúmenes de compra o rebates, descuentos por pronto pago, etc.). Asimismo, para las compañías retail es ideal que los plazos para el pago de sus cuentas por pagar por compra de bienes y servicios sean lo más lejanos posibles, ya que, de esta forma, obtienen prácticamente un “financiamiento” sin intereses (las ventas de estas compañías son en su mayoría cobradas en efectivo).

4. Cadena de suministros:Adecuada distribución y reposición de la mercadería en las tiendas. Es imprescindible abastecer a los puntos de venta con la mercadería de forma apropiada y oportuna, teniendo en cuenta estudios actualizados de mercado que contemplen gustos, preferencias y comportamiento de los consumidores.

5. Sinergia con otros negocios: A través de una adecuada sinergia en un determinado grupo, se puede mantener un constante contacto con los clientes y; por lo tanto, mayores oportunidades de negocio y fidelización de los clientes (por ejemplo, el otorgar descuentos en un cine o restaurante por la compra con tarjeta de ropa).

6. Promover las compras con tarjetas:El éxito del negocio no solo depende de vender volúmenes y precios adecuados, sino también (o quizá con mayor relevancia), de vender a plazos mediante las tarjetas de crédito que pueda emitir la compañía o alguna de sus relacionadas.

7. Seguimiento exhaustivo a los indicadores de la industria aplicados a la entidad:Para una adecuada planificación, gestión, control y toma de decisiones, es sumamente importante (casi una obligación), hacer un seguimiento exhaustivo, minucioso y diario de los principales indicadores de la industria, como por ejemplo las ventas por tienda, ventas por metro cuadrado, crecimiento de ventas en tiendas existentes (“SSS” por sus siglas en inglés), ticket promedio, margen bruto, índices de provisiones por deterioro de inventarios, periodos de rotación de inventarios y de cuentas por cobrar y por pagar, entre otros.

Si bien el mercado peruano ofrece grandes oportunidades para el desarrollo de compañías de retail en todos sus formatos, los retos también son considerables por la complejidad del comportamiento del consumidor peruano y el contexto político y económico previsto para los años 2016 y 2017. Es cierto que no todas las variables internas y externas que afecten al negocio pueden ser controladas, pero sí pueden tomarse medidas preventivas, sobre todo partiendo del conocimiento del consumidor, una buena programación y gestión de compras o buscando eficiencias en la cadena de suministros y desarrollando soluciones creativas para generar más y mejores formas de crear vínculos con los consumidores finales.

Los Centros Comerciales: Una historia de inclusión y modernidad

| 22 de Junio de 2020

Una de las muestras más palpables del desarrollo del país en las últimas décadas es la multiplicación de Centros Comerciales (CC) o “malls”. Demonizados y atacados por algunos trasnochados que los ven como una manifestación negativa del consumismo, en realidad los CC son una demostración del surgimiento y el éxito de una clase media cada día más grande y pujante.

En el 2000, apenas existían 8 centros comerciales en el Perú, todos concentrados en Lima. Hoy, superan los 70 y se ubican en 13 regiones del país (La Libertad, Ancash, Lambayeque, Piura, Cajamarca, Huánuco, Ucayali, Huancayo, Lima, Ica, Arequipa, Cusco y Puno).

En este mismo periodo de tiempo, como hemos demostrado reiteradamente en Lampadia, la clase media peruana tuvo un vertiginoso crecimiento causado por la aplicación de políticas de mercado implantadas desde la década de los noventa (Ver en Lampadia (L): El libro blanco de la clase media).

Como ha señalado el Banco Mundial, la clase media (consolidada y emergente) en el Perú tuvo un crecimiento sorprendente en los últimos diez años y bordea el 67% de la población, muy superior al promedio de América Latina que llegó al 50%. Por su lado, el HSBC asegura que para el 2030, el 70% de la población nacional tendrá ingresos medios y altos (entre US$ 3,000 y US$ 15,000). Hace unos días, durante la presentación en el Congreso de Retail 2015, el jefe de análisis sectorial de Apoyo Consultoría, Víctor Albuquerque, aseguró que en el 2021 el 52% de hogares peruanos urbanos pertenecería a la clase media [consolidada]. Es precisamente el ensanchamiento de la base de este grupo, lo que a su vez genera el crecimiento del negocio del retail moderno y, por ende, de los malls.

Como señala el historiador Juan Luis Orrego, “cuando nos referimos a un centro comercial, plaza comercial o mall, hablamos de uno o varios edificios, por lo general de gran tamaño, que alberga locales y oficinas comerciales, cuyo fin es aglutinarlos en un espacio determinado para así reducir espacio y tener mayor cantidad de clientes potenciales. Se diferencia de los hipermercados o tiendas por departamentos, porque está pensado como un espacio público con distintas tiendas, además de incluir lugares [de facilitación de gestiones], esparcimiento y diversión, como cines o ferias de comidas dentro del recinto”.

Eso son exactamente, un especio de esparcimiento para las familias, las que no solo van a comprar sino resolver sus trámites y a disfrutar de diversas actividades, muchas de ellas culturales como el cine, teatro, exposiciones, conciertos, ferias de libros y otras. No son, pues, simples templos del consumo, sino lugares de encuentro familar y de diversión dentro de espacios cómodos y seguros. Allí los padres pueden dejar circular libremente a adolescentes y jóvenes con tranquilidad. Los CC son, además, atractivos turísticos, algunos de ellos de gran significación, como Larcomar, que por ejemplo es el segundo destino turístico del Perú, después de Machu Picchu.

Los malls son parte del paisaje urbano desde los 60. Como señala Orrego, “la primera generación de centros comerciales en Lima apareció en 1960, con la apertura de Risso y “Todos” en San Isidro. La segunda generación, ya más modernos fueron Higuereta (1976), Plaza San Miguel (1976), Arenales (1979) y Camino Real (1980); los “epígonos” [representativos] de este segundo grupo fueron Plaza Camacho y Molicentro y, en cierta medida, Caminos del Inca y El Polo, imitadores del “modelo Camino Real”. Pero el impulso a esta nueva ola se produce con la construcción del Jockey Plaza en 1997, con Plaza San Miguel que llegó a tener un movimiento comercial impresionante y Mega Plaza, que abre la trocha en las zonas emergentes.

“El Jockey Plaza impuso un gran cambio, porque con ellos las tiendas del centro comercial ya no se vendían, solo se alquilaban”, señala Ernesto Aramburú, experto en el diseño de malls.

Larcomar, en Miraflores. Foto de Larcomar

Luego se construyó Larcomar en Miraflores en medio de una gran y obtusa oposición de los vecinos del distrito. ¿Hoy, alguien puede concebir este distrito sin los atractivos de este mall levantado en uno de los lugares más bellos de la capital, la bahía de Lima? Fue un desarrollo de peruanos, hoy es propiedad de la compañía chilena Parque Arauco, pero llamativamente, esta es propiedad de un arequipeño, Don José Said.

Sin duda, el cambio más importante experimentado en esta industria fue el desarrollo del Megaplaza en Lima Norte, luego de un revolucionario estudio de Arellano que determinó que los habitantes de los conos contaban con los recursos suficientes para hacer viable este tipo de inversiones (justamente, el éxito de Plaza San Miguel era por la afluencia de clientes desde Lima Norte). El éxito económico de esta apuesta, fue el disparador de la expansión a provincias, que empezó con la inauguración del Real Plaza en Huancayo el 2008 para que siete años después, 13 regiones cuenten con centros comerciales.

El nivel de ventas también se ha incrementado, de US$ 1,300 millones una década atrás a casi US$ 7,000 millones en la actualidad. La progresión es enorme, en los próximos años llegaremos a 100 malls y se calcula que para el 2018 se duplicarían las ventas.

Como vemos el desarrollo de esta industria es una verdadera historia de inclusión económica y social. Poco a poco, la oferta de los CC fue cubriendo buena parte del país. Hoy se han igualado los niveles de servicio entre la zonas tradicionales y las emergentes. Como en muchos otros aspectos, la geografía socio-económica del país es irreconocible con la que teníamos a principios de los 90. Hoy todos los peruanos aspiran al mismo nivel de servicio, seguridad y modernidad que las poblaciones de los países más desrrollados. Esta revolución de realizaciones y aspiraciones es el cambio más importante del Perú, y nuestra población no está dispuesta a retroceder. Lampadia