Gobierno se apresta a destruir el SPP

Lamentablemente, en el Perú, muchas veces hacemos las cosas a medias, y luego, en vez de arreglarlas, las terminamos de malograr. Este es justamente, el caso del Sistema Privado de Pensiones (SPP).

- Se hizo a medias, porque se mantuvo un sistema estatal de reparto que estafó a miles de peruanos con topes bajos de pensiones, la pérdida de los aportes de los que acumularon menos de 20 años de cotizaciones, y con bajos rendimientos de las inversiones del operador estatal, la ONP, a cargo del Sistema Nacional de Pensiones (SNP).

- Se hizo a medias, porque, tanto el SPP como el SNP, se basaban en aportes de las planillas de los trabajadores, o sea, solo cubrían a los trabajadores formales, dejando fuera al 75% de los trabajadores.

- Se terminó de malograr, porque en vez de unificar los sistemas hacia uno basado en cuentas individuales sin pérdidas de aportes por menos de 20 años, se atacó políticamente al sistema privado, no se fijó una pensión mínima en el SPP, y se atrajo más trabajadores al SNP, para estafar a más peruanos.

- Se terminó de malograr, porque no se enfrentó la mayor deficiencia de ambos sistemas, la falta de cobertura de los trabajadores independientes. Teniendo como hacerlo, llevando la fuente de los aportes de la renta de las planillas de los trabajadores, a canjes parciales de pagos de IGV, para todos los trabajadores. Ver en Lampadia: Sobre formalización, pensiones e IGV.

- Se terminó de malograr, porque el Estado dio el mal ejemplo de no abonar las retenciones de sus trabajadores a sus cuentas pensionarias individuales y de reparto.

- Se terminó de malograr, porque al no haber incluido en un sistema previsional a todos los trabajadores, se creó el espacio político para que los políticos populistas buscaran réditos políticos desprestigiando el SPP, y, finalmente, desbaratándolo, al permitir el retiro del 95.5% de los fondos privados al alcanzarse la edad de jubilación.

La situación actual, determina un sistema insostenible fiscalmente, porque no solo se mantiene el déficit de la ONP en el SNP, también se tendrá que crear algún esquema de protección previsional, cuando se haga patente la pérdida de protección de los afiliados al SPP, luego de que se hayan agotado los fondos retirados bajo la norma del 95.5%.

Sin embargo, como estamos en el gobierno de los economistas (PPK, Fernando Zavala, Mercedes Aráoz, Alfredo Thorne y Claudia Cooper), se esperaba el diseño de un nuevo sistema de pensiones, que cubriera a todos los trabajadores, con pensiones basadas en aportes individuales.

Pero increíblemente, según trascendidos, el gobierno está por hacer público un esquema de pensiones vergonzoso, que adolece gravemente de los siguientes defectos:

- Ha sido diseñado en secreto, a espaldas de los ciudadanos, y se mantiene bajo siete llaves.

- El nuevo esquema se olvida, se zurra, en los independientes, que no están considerados en ninguna forma.

- Se estaría descartando definitivamente, la posibilidad de usar los canjes de pagos de IGV, que podrían cubrir al universo de trabajadores.

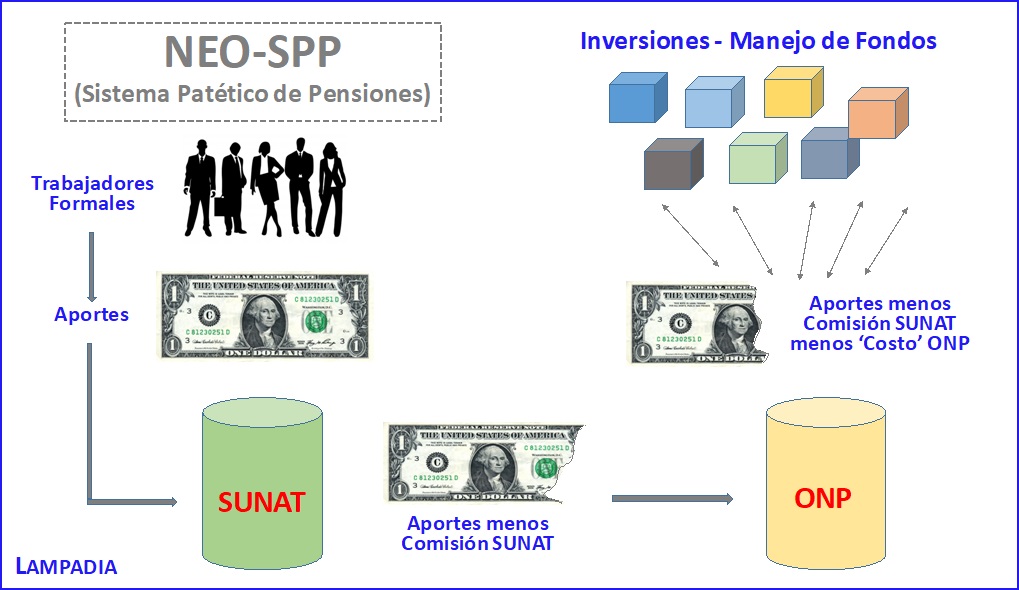

- Se le encargaría a la SUNAT, la recaudación de los aportes individuales, con una jugosa comisión de por medio.

- Se encargaría el manejo de todo el sistema a la ONP, el brazo estatal de pensiones, que antes de cuidar los aportes personales de los trabajadores, cubriría sus costos. Costos de un monopolio estatal, el peor de todos los monopolios, pues actuaría por la libre.

- Finalmente, los fondos individuales de los trabajadores, irían a operadores privados para que gestionen la inversión de los mismos.

- Esto implicaría que los fondos individuales pasen varios días entre la recaudación por parte de la SUNAT, hasta su inversión efectiva, a cargo de algún operador de inversiones.

- El rendimiento de las inversiones, regresaría a la ONP, ya sea para que se encomiende otra gestión de inversiones, o para pagar las pensiones a los afiliados. Más días de rentabilidad perdidas.

- Se supone que la selección de los gestores de las inversiones, se haría mediante licitaciones manejadas por la ONP.

¡Dios nos libre de que semejante elucubración se convierta en ley!

En Lampadia, llamaremos a este entuerto: el NEO-SPP.

NEO-SPP por: Sistema Patético de Pensiones.

Ver la operatividad del NEO-SPP en el siguiente gráfico:

Levantemos nuestras banderas, no podemos permitir que el gobierno disponga de la suerte de los fondos previsionales, de propiedad de cada afiliado, poniéndolos en manos de entidades gubernamentales, cuyos objetivos y compromisos están muy lejos de la necesidades y aspiraciones de los ciudadanos, máxime, si al mismo tiempo se abandona a los independientes, a su propia suerte.

En el empeño de la reforma en ciernes, primero se estuvo coqueteando con la idea de un funcionario del BID, Santiago Levi, de usar los canjes de IGV, pero para aportes a un pozo colectivo que determinaba pasar a un sistema de reparto. Un esquema inspirado en una visión fiscalista más que previsional, y que lamentablemente, algunos economistas peruanos, confundieron con la propuesta de Lampadia, de mantener las cuentas individuales, la esencia de la gran reforma previsional de los años 90, que se extendió por el mundo como uno de los mejores aportes sociales y fiscales de los tiempos modernos.

Otra idea que anda compitiendo con lo expresado anteriormente, es la del llamado: ‘Matching’. Incentivar a los trabajadores a hacer aportes de doble impacto, pues el Estado aportaría otro tanto, doblando el aporte del trabajador. Una solución insuficiente para superar el gran reto del sistema pensionario, la afiliación de los independientes, quienes, ya sabemos, tienen una gran resistencia a disponer recursos hoy (así sea en menor proporción), para beneficios futuros.

El nuevo Sistema de Pensiones tiene que incluir a los independientes, entre los que están los ciudadanos menos favorecidos. Su diseño debe basarse en ese objetivo. No podemos darles la espalda.

Lamentablemente, por lo visto hasta ahora, ni el gobierno, ni las AFPs, tan lejanas de sus afiliados por esa competencia de atributos patrimoniales, que capturó el enfoque publicitario del sistema durante muchos años, muestran la más mínima preocupación por servir y proteger a la gran mayoría de trabajadores peruanos, los independientes, la clase media emergente, ese pulmón social y económico de la nueva economía peruana.

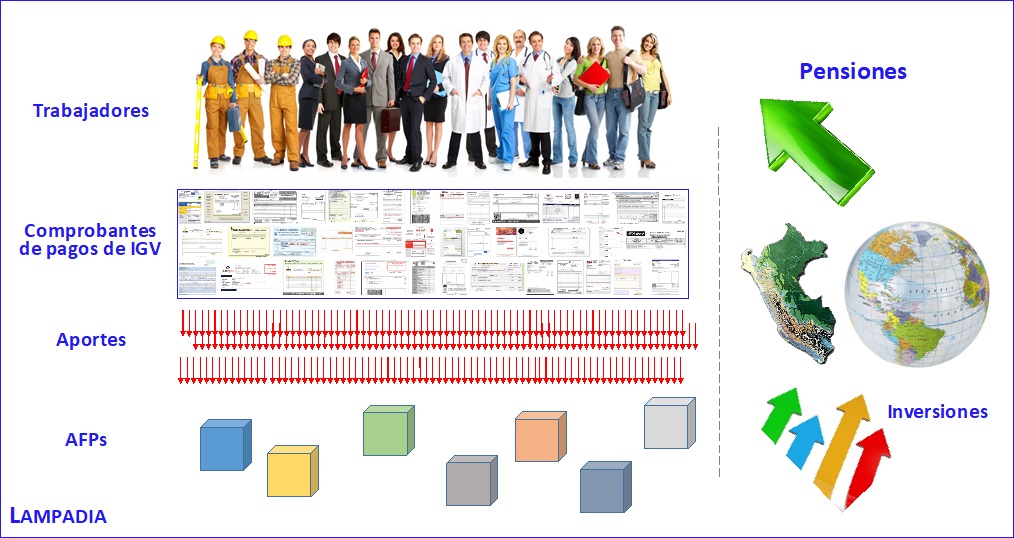

El siguiente gráfico muestra el esquema propuesto por Lampadia, que se basa en aportes y pensiones individuales, originadas mediante canjes VOLUNTARIOS, de una fracción de los pagos por IGV, que hagan los ciudadanos mayores desde los 18 años de edad.

- Diez Soles aportados a los 18 años, generan un valor de S/. 240 a los 65 años, con un rendimiento promedio de 7% anual.

Como se aprecia en el gráfico, todos los trabajadores tendrían el incentivo de canjear sus pagos de IGV por aportes a sus cuentas de pensiones individuales. Cada trabajador elegiría su AFP, pudiendo cambiarla a su decisión. Las inversiones se harían bajo las regulaciones que el Estado vea convenientes, en los mercados peruanos y globales, produciendo las mejores pensiones posibles, incluyendo una pensión mínima, de ser el caso.

Entendemos que nuestras ideas, no son necesariamente las únicas buenas, lo que nos resistimos a entender, es que no se consideren cuando se buscan cambios para salir de perdedores; y que, en el Perú del siglo XXI, se siga decidiendo la suerte de los ciudadanos a puertas cerradas, entre gurús y gobernantes lejanos del sentir ciudadano. Lampadia