Contribuciones y cargas fiscales del sector pesquero

La pesca es una actividad productiva muy significativa para el Perú y un sector importante de exportación. En esta ocasión, queremos entrar al debate de los aportes de la pesca a nuestra economía. Para esto, hemos utilizado el análisis de las Cargas tributarias y obligaciones legales de EY Perú (Ernst & Young), titulado “Comparación de cargas tributarias y algunas obligaciones legales del sector pesquero”.

Este informe, realizado por encargo de la Sociedad Nacional de Pesquería (SNP) realizó “un análisis comparativo de las cargas de carácter tributario que asume una empresa pesquera que hipotéticamente representa los resultados totales del sector pesca – solamente respecto de consumo humano indirecto relacionado a la venta de harina y aceite de pescado –, y los que en similares condiciones de ingresos y costos asumiría esa empresa si le fuese aplicable el régimen impositivo general del sector minero.”

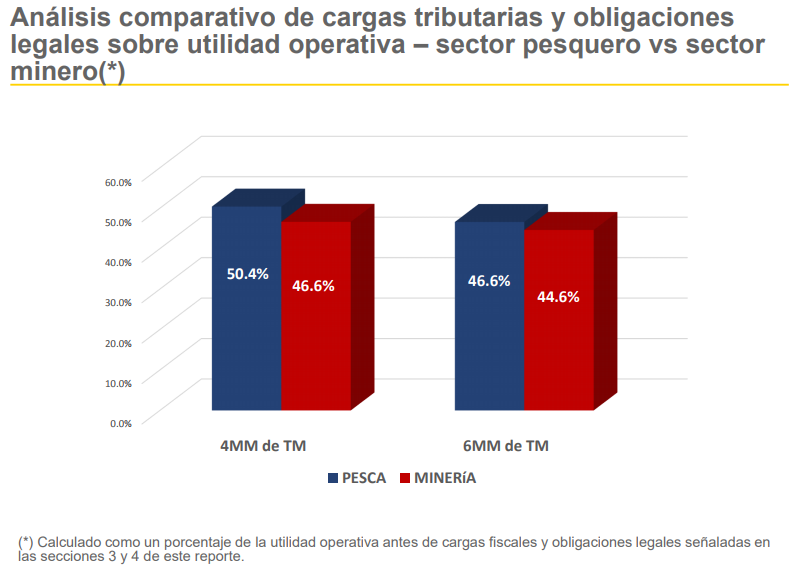

EY Perú concluyó que en un escenario de 4 millones de toneladas métricas (TM) de captura anual de anchoveta, las empresas pesqueras llegan a pagar contribuciones por el 50.4% de su utilidad operativa. Se trata de un análisis sobre los distintos pagos, incluidos impuestos, que realizan las empresas productoras de ingredientes marinos con relación a su utilidad operativa (utilidad bruta menos costos y gastos de operación).

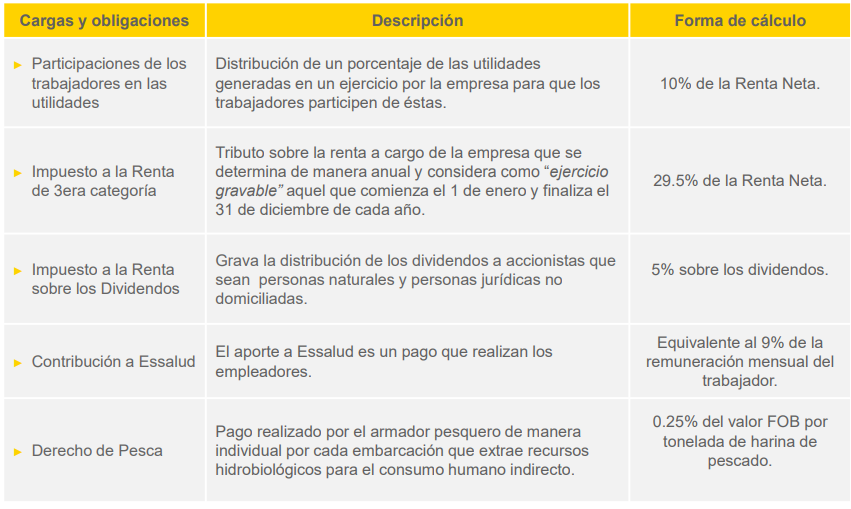

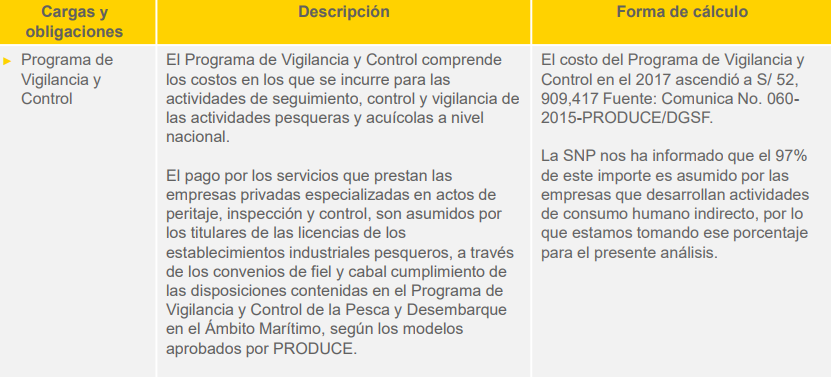

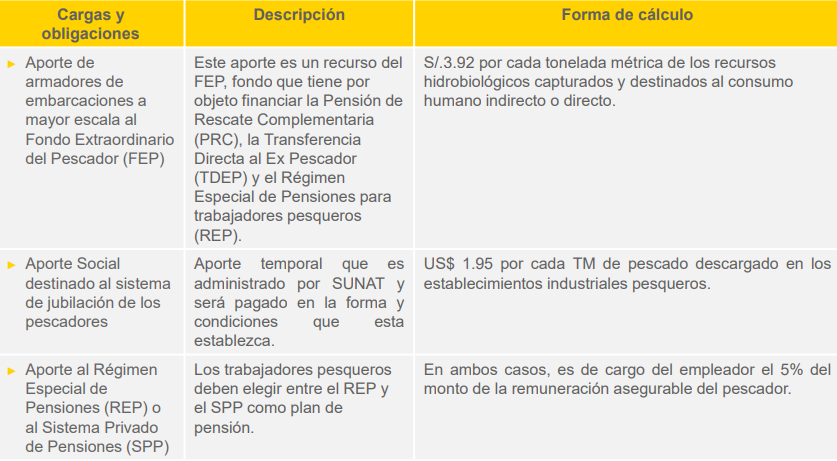

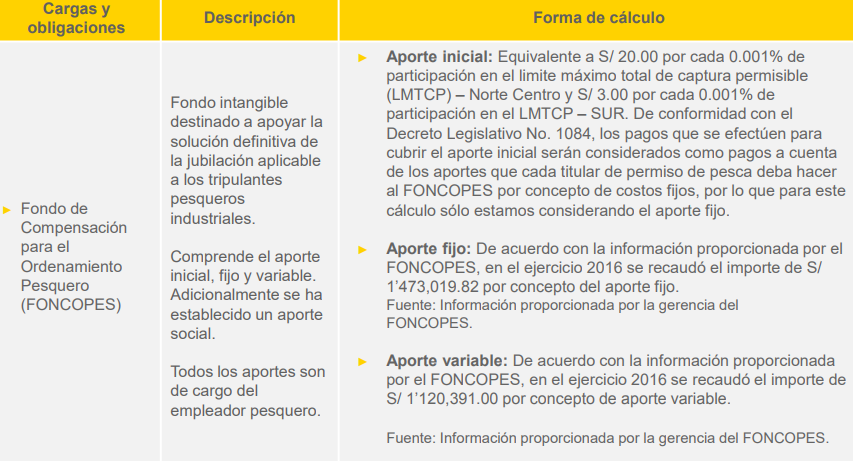

Primero, recordemos cuáles son las cargas tributarias y obligaciones legales del sector pesquero:

Además del Impuesto a la Renta y del denominado derecho de pesca, que representa el 27% de todos los pagos, también existen pagos obligatorios al fondo de jubilación, al Fondo de Compensación para el Ordenamiento Pesquero y todo lo relacionado con la fiscalización pesquera.

En su análisis, EY Perú consideró dos escenarios de volúmenes de captura de anchoveta, para evaluar el peso de las cargas impuestas al sector:

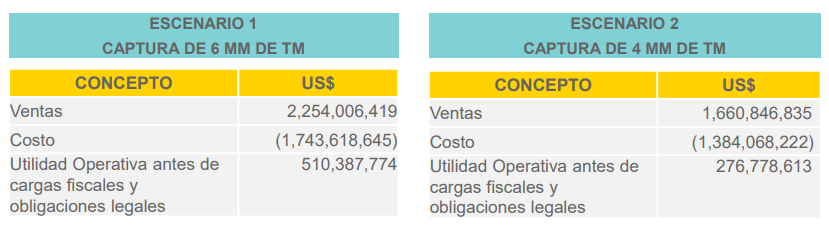

Escenario 1: Captura de anchoveta por 6 millones (en adelante “MM”) de toneladas métricas (en adelante “TM”) en un año.

Escenario 2: Captura de anchoveta por 4 MM de TM en un año.

En el caso del primer escenario, que es un escenario poco probable de captura de anchoveta de 6 TM por año, las empresas pesqueras pagan el 46.6% de su utilidad operativa. Al disminuir el volumen de extracción, las obligaciones aumentan su incidencia porcentual.

Cabe recalcar que este escenario es tan solo una referencia ya que, en los últimos años, la industria pesquera extrajo por debajo de ese umbral. En 2014, la extracción de anchoveta alcanzó los 2.3 millones de TM, en 2015 fue de 3.7 TM; en 2016 se extrajo 2.7 TM y en 2017, 3.2 TM.

Según la SNP: “En el periodo 2008 a 2016, los pagos realizados por la industria de ingredientes marinos se multiplicaron casi por cuatro, al pasar de US$ 4 a US$ 15 por TM de anchoveta. Además, como empresas formales, pagan el Impuesto a la Renta (29.5%) y la repartición de utilidades a los trabajadores (10%)”.

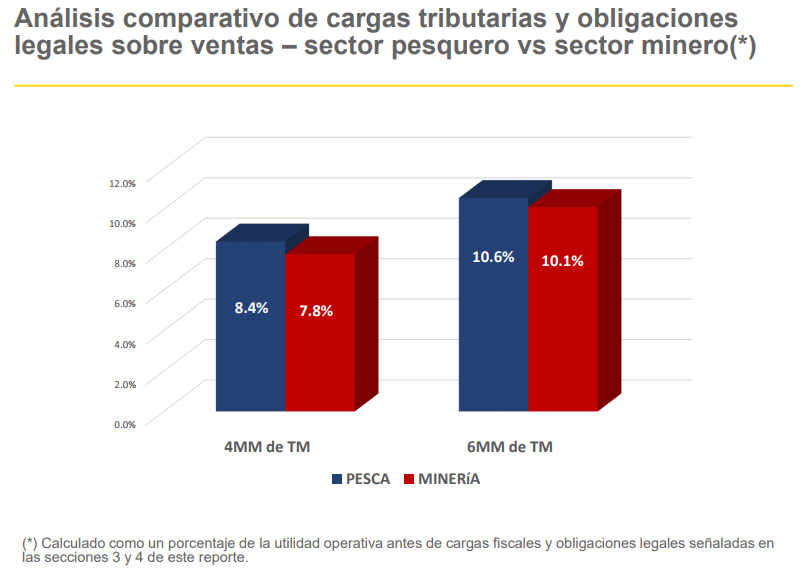

EY Perú acentúa que: “Las cargas de naturaleza tributaria y obligaciones legales se han calculado como un porcentaje de la utilidad operativa, antes de las cargas de naturaleza tributaria y obligaciones legales, para establecer la carga de cada sector y hacer la comparación, según se indica en la lámina 10. Además, se han calculado en un segundo escenario como un porcentaje de las ventas.”

Por su lado, la presidenta de la Sociedad Nacional de Pesquería (SNP), Elena Conterno, afirmó que: “En los últimos cuatro años, a raíz de la caída de los desembarques del recurso anchoveta, las principales empresas y, en general, el sector ha reportado pérdidas. A pesar de ello, las empresas han cumplido con el pago de los distintos aportes”, comentó.

Comparación con el minero

Luego, EY Perú hizo un análisis comparativo de cargas tributarias y obligaciones legales sobre utilidad operativa y sobre las ventas entre el sector pesquero y el sector minero, un sector acusado de no pagar impuestos, pero que soporta cargas totasles muy pesadas.Como se puede observar, los aportes del sector pesquero son incluso mayores que los de la minería, sobre su utilidad operativa (46.6%), que de hecho ya paga más que la mayoría de las empresas mineras de los países mineros:

Ojalá esto ayude a desmentir la falsa creencia de que la industria pesquera solo paga los denominados derechos de pesca, ya que lo cierto es que este aporte solo representa el 27% de todos los pagos que deben realizar las empresas pesqueras. Además de los derechos de pesca, se paga obligatoriamente aportes extraordinarios al fondo de jubilación, al Fondo de Compensación para el Ordenamiento Pesquero y todo lo relacionado con la fiscalización pesquera. Lampadia