Bloomberg, la desigualdad y algunas propuestas para reducirla

Camilo Carrillo

Consejo Privado de Competitividad

Para Lampadia

Hace una semana causó gran controversia un gráfico de Bloomberg que mostraba al Perú como el país en donde el 1% más rico concentraba la mayor proporción de riqueza nacional (42%). Si bien esa cifra se trataba de un error —por lo que fue corregida a 24% (ver Gráfico 1)—, no deja de ser una proporción muy grande para la realidad nacional, sobretodo si nos comparamos con el resto de países de Latinoamérica.

Gráfico 1. Comparación de la desigualdad de ingresos a nivel mundial, 2019

Fuente: Bloomberg, 2019.

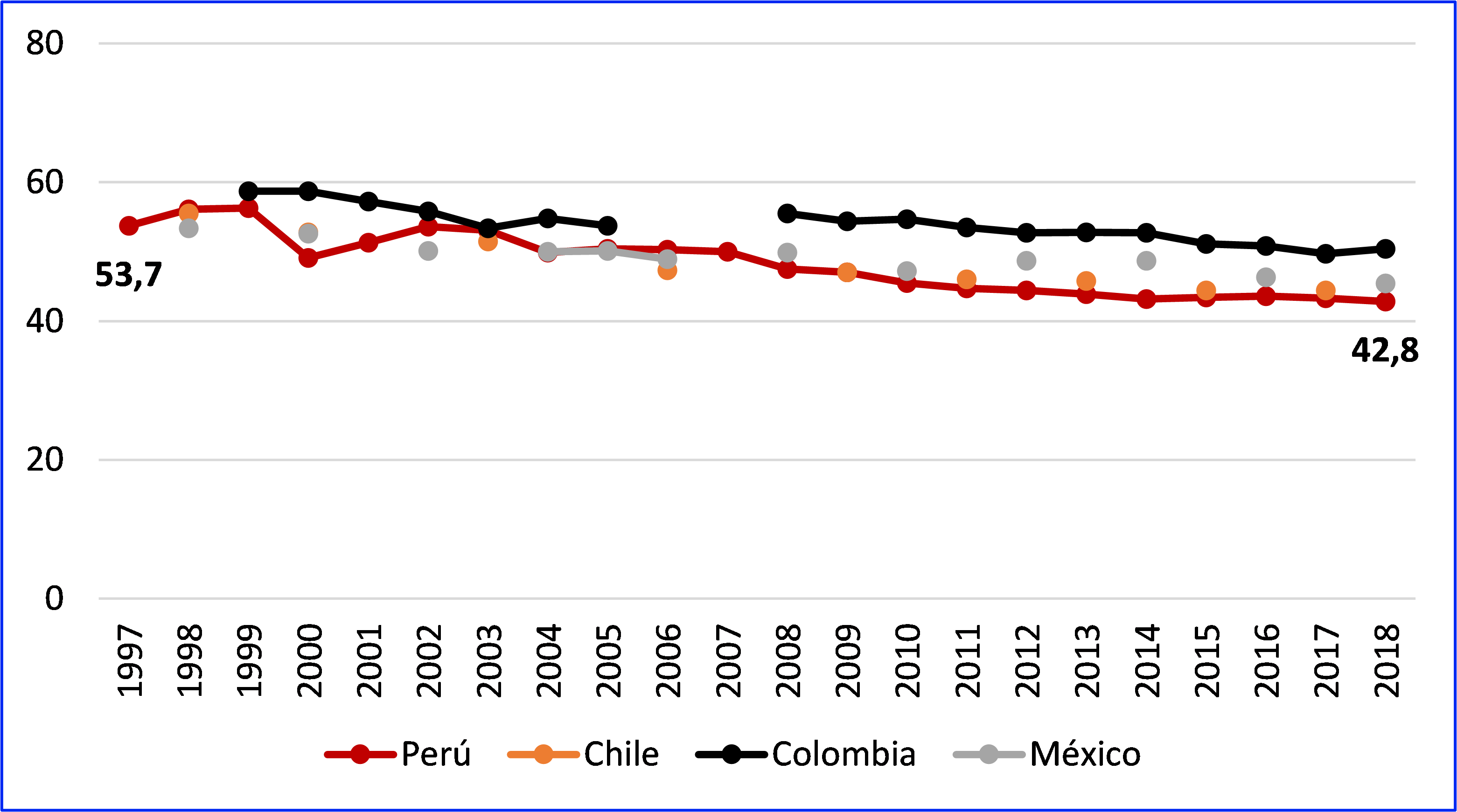

Por otro lado, el gráfico también mostraba otro dato que pasó desapercibido: en el Perú ese 1% más rico había mantenido prácticamente inalterada su participación en la riqueza en los últimos 20 años, mientras que en países como Brasil y México claramente se incrementó la participación de este grupo. Entonces, si dicha participación se mantuvo inalterada en nuestro país, ¿es eso sinónimo del estancamiento de la desigualdad? Mejores conclusiones podríamos obtener de utilizar un indicador útil para medir las desigualdades sociales, como es el índice de Gini. El valor de este para el Perú se ha ido reduciendo (mayor valor muestra un país más desigual) desde 53.7 en 1997 hasta 42.8 en el 2018 (ver Gráfico 2); es decir, se han reducido las desigualdades entre los distintos deciles de ingresos.

Gráfico 2. Índice de Gini – Alianza del Pacífico, 1997-2018

Fuente: Banco Mundial, 2018[1].

De hecho, en los últimos 10 años, el Perú ha mejorado su nivel de equidad en la distribución de ingresos comparado con sus pares regionales. Esto se encuentra correlacionado con la reducción de la pobreza que ha venido sucediendo desde el 2010. Así, si en el 2007 la pobreza llegaba al 42.4% de la población, para el 2019 (pre COVID-19) dicha cifra estaba alrededor de 20.2%. Sin embargo, este análisis numérico —frio por excelencia— ha sufrido un cambio de tendencia muy fuerte debido a la crisis económica generada por el COVID-19. Los primeros datos del 2020 nos dicen que la caída del PBI anual de 11.1% nos ha hecho retroceder casi 9 años en reducción de la pobreza (aumentando la misma hasta el 27%), golpeando directamente los indicadores sociales que venían mejorando durante toda la última década. Este crecimiento de la pobreza (situación que compartimos con países como Colombia, la cual ha aumentado aun más dicho indicador) nos lleva a pensar que el crecimiento económico y la mayor provisión de servicios aún mantenía a una proporción importante de la población en situación de vulnerabilidad, de ahí que ante la crisis que generó la pérdida de empleos o menores ingresos disponibles una parte importante de la misma ha retornado a la condición de pobre. Dada esta realidad, cabe preguntarnos qué es lo que debemos hacer con el fin de reducir esta fragilidad en el crecimiento económico, para que esa reducción de la pobreza realmente vaya acompañada de una menor informalidad, y sobretodo de mejores condiciones de vida de las personas.

Si bien el abanico de posibilidades de intervención exige una combinación de acciones, que van desde lo laboral hasta la mejora en la eficiencia del estado para proveer de mejores servicios públicos a la sociedad, desde el Consejo Privado de Competitividad (CPC) apostamos a que uno de los motores de la recuperación —y por ende de una (sostenible) reducción de la pobreza y la vulnerabilidad— es la inversión en infraestructura. En este sentido, la literatura es bastante clara: US$ 1.000 millones de inversión en infraestructura se asocian a la generación de 35 mil empleos directos en América Latina y el Caribe[2], además de que dicha inversión es la que tiene mayor impacto para estimular el crecimiento económico (un aumento de 10% en la inversión en infraestructura genera un impacto de 1.3% de crecimiento del PBI[3]). Así, el CPC en su Informe de Competitividad 2021 (https://www.compite.pe/wp-content/uploads/2021/01/Informe-de-Competitividad-2021-CPC.pdf) plantea una serie de medidas que el Gobierno debería establecer para reactivar las obras de infraestructura que desde hace años sufren una constante demora y caída en sus niveles de ejecución, tanto en el mecanismo de obra pública tradicional como en el de Asociaciones Público-Privadas. Tras el mayor ritmo de crecimiento de inversiones durante la década pasada hasta llegar a casi US$ 17,000 millones de inversión público-privada en el 2014, hace cinco años que no solo no superamos dicho umbral, sino que hemos retrocedido hasta menos de US$ 10,000 millones al año, principalmente por la ahora casi inexistente adjudicación de nuevas APP. Entre las medidas que propone el CPC para las obras regulares se encuentra el mejorar los procedimientos estándar de contratación para acercarlos a lo que hoy en día utiliza la Agencia para la Reconstrucción con Cambios-ARCC y que le ha permitido incrementar sus adjudicaciones: el procedimiento especial de contratación aprobado mediante Decreto Supremo N° 071-2018-PCM, y para las grandes obras de infraestructura o los paquetes de proyectos usar los acuerdos Gobierno a Gobierno (GaG), mecanismo que nos ha mostrado su eficiencia en la ejecución de grandes obras. Con respecto a este último, tanto la ARCC como el MTC están apostando por este mecanismo que entre sus principales ventajas permite utilizar contratos de uso estándar internacional que cambian totalmente la forma de relacionarse con las empresas constructoras: de una relación conflictiva basada en la desconfianza y el castigo por cualquier eventualidad contractual, a una relación “colaborativa” en la cual se incentiva a las partes a terminar las obras a tiempo y a solucionar los problemas a la interna (Junta de Resolución de disputas) en vez de enfrascarse en litigios sin fin. Así, proyectos como las obras del Aeropuerto de Chinchero, los Hospitales Lorena (Cusco) y Bernales (Lima), los paquetes de proyectos de colegios y centros de salud ya licitados por la ARCC y los que se avecinan (podrían ser los proyectos de la nueva Carretera Central y las Líneas de Metro 3 y 4) significarían un cambio radical en la velocidad de cerrar brechas de infraestructura y en la ejecución de cerca de S/ 17,000 millones disponibles en el presupuesto inicial que el Estado deja de ejecutar cada año con el mecanismo tradicional. Como las obras no aparecen solas, esto debiera ir acompañado de medidas que mejoren la gestión del Estado, el cual hoy día se encuentra casi paralizado por los cambios en las planas gerenciales de los ministerios (e.g. los Directores Generales en el MTC solo duran 7 meses en promedio) así como a la forma en que los sistemas de control maltratan al funcionario sin respetar su toma de decisiones. Medidas como la posibilidad de contratar directivos y servidores públicos en puestos clave mediante procesos meritocráticos y con nombramiento regulado no sujeto a cambios ministeriales es una propuesta a ser considerada.

Además, esto debe ir acompañado con una revisión del ejercicio sancionatorio de la Contraloría, sobretodo para respetar la “discrecionalidad” del funcionario, una cualidad inherente a todo puesto público que se enfrenta a decisiones de naturaleza técnica.

Estas medidas solo son algunas dentro de las múltiples intervenciones necesarias para reactivar las obras públicas, pero pienso que son claves para cerrar brechas de provisión de servicios de manera acelerada. Como verán, si queremos realmente reducir las desigualdades no solamente se trata de comparar cuánto gana el porcentaje más rico en la población ni cómo se ha reducido la pobreza en números fríos, hace falta generar propuestas que impulsen la competitividad del país y así gozar de los beneficios de crecer con un rumbo claro. Esto solo se logrará mejorando la provisión de servicios públicos que no es otra cosa que ejecutar proyectos orientados a mejorar la calidad de vida de la gente. Lampadia

[2] El potencial de la inversión en infraestructura para impulsar el empleo en América Latina y el Caribe. https://publications.iadb.org/publications/spanish/document/El-potencial-de-la-inversion-en-infraestructura-para-impulsar-el-empleo-en-America-Latina-y-el-Caribe.pdf

[3] Infraestructuras y crecimiento: un ejercicio de meta-análisis. Víctor Adame García, Javier Alonso Meseguer, Luisa Pérez Ortiz, David Tuesta. https://www.bbvaresearch.com/wp-content/uploads/2017/04/WP_Infraestructura.pdf