La Caída de Brasil

The Economist

02 de enero 2016

Traducido y glosado por Lampadia

Comentario de Lampadia

El modelo del Presidente Humala de ‘incluir para crecer’, instaurado con soberbia por el Presidente Lula en Brasil se cae a pedazos. Ver en Lampadia: Luces y sombras de la visita de Lula al Perú.

Como bien se dice en economía: ‘No hay lonche gratis’. El modelo brasileño, tan admirado por el gobierno nacionalista y por una de sus creaciones indirectas, ‘Ciudadanos por el Cambio’, de Salomón Lerner (el ex Primer Ministro del gobierno de la inclusión), basado en un asistencialismo desenfrenado, crecimiento del Estado, proteccionismo interno, cooptación de rivales, medios y líderes de opinión, corrupción y mucha soberbia; se acerca a una crisis de proporciones brasileñas. Los amigos y padrinos del Alba y del ‘socialismo del siglo xxi, van hacia una profunda crisis política y económica.

Según Bloomberg, Brasil va a su peor recesión desde 1901 y tendrá dos años seguidos de recesión, algo que no ha tenido desde la del 1930 – 1931.

Las lecciones para el Perú debieran sernos claras para todos los estamentos de nuestra sociedad. Pero lamentablemente, todavía tenemos una serie de agrupaciones políticas que siguen cerrando los ojos a la evidencia, así como a la crisis humanitaria y política de Venezuela.

Hoy día, además de nuestra propia experiencia histórica, tenemos a mano tres descomunales fracasos entre nuestros vecinos: Venezuela, Brasil y Argentina. Ya no tenemos ninguna disculpa para no entender las relaciones causa-efecto de las malas políticas públicas. Una gran oportunidad para la necesaria introspección pre electoral que debemos hacer todos los peruanos.

La Caída de Brasil

Al inicio de 2016 Brasil debería estar en un estado exuberante de ánimo. En agosto Río de Janeiro será la sede de primeros Juegos Olímpicos de América del Sur, dando a los brasileños la oportunidad de embarcarse en lo que mejor saben hacer: una fiesta realmente espectacular. En lugar de ello, Brasil se enfrenta a un desastre político y económico.

El 16 de diciembre, Fitch fue la segunda de las tres grandes agencias de calificación crediticia en rebajar la deuda brasileña a la categoría de basura. Días después Joaquim Levy, el ministro de Hacienda nombrado para estabilizar las finanzas públicas, renunció después de menos de un año en el puesto (ver en Lampadia: Brasil: Del Cielo al infierno en la vida del PT). Se prevé que la economía se contraerá un 2.5 a 3% en 2016, no mucho menos que en 2015. Incluso Rusia, rica en petróleo y sancionada apunta a hacerlo mejor. Al mismo tiempo, la coalición gobernante ha sido desacreditada por el colosal escándalo de soborno que rodea a Petrobras, la compañía petrolera estatal. Y Rousseff, acusada de ocultar la magnitud del déficit presupuestario, se enfrenta a un juicio político de destitución en el Congreso.

Como la B de los BRICS, Brasil debería estar a la vanguardia de las economías emergentes de rápido crecimiento. En cambio, se enfrenta a la disfunción política y tal vez al regreso a una inflación galopante. Sólo decisiones difíciles pueden poner a Brasil de nuevo en curso. Justo ahora, Rousseff parece no tener el estómago para ello.

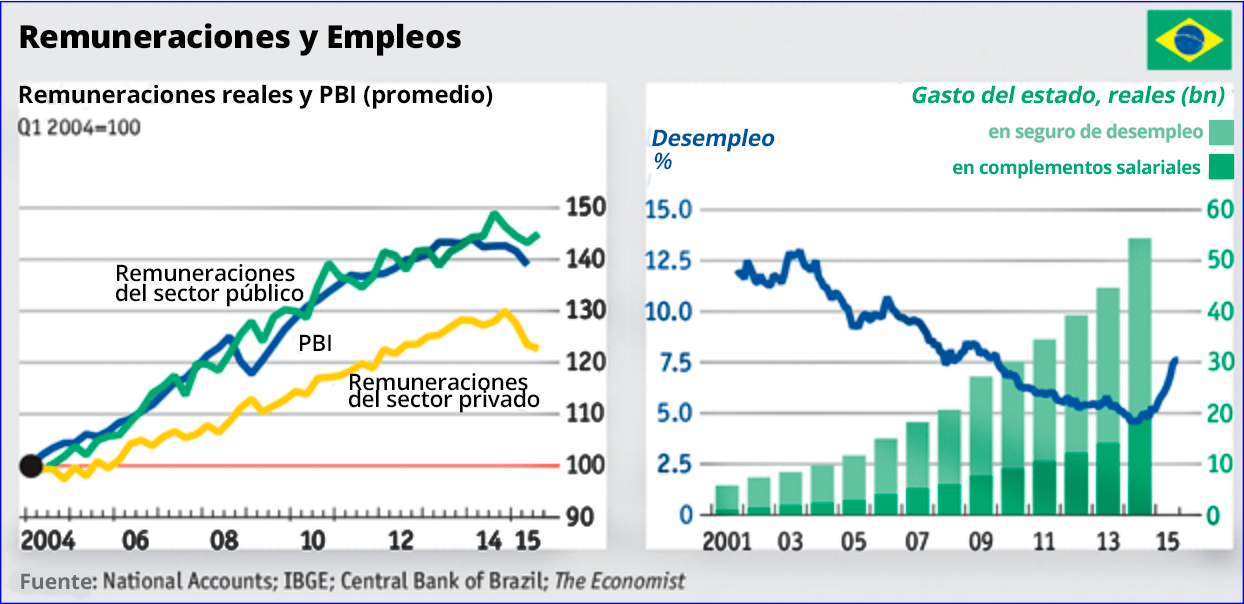

El sufrimiento de Brasil, como el de otras economías emergentes, se debe en parte a la caída de los precios mundiales de las materias primas. Pero Rousseff y el Partido de los Trabajadores (PT), las izquierdas brasileñas, han hecho de una mala situación, algo mucho peor. Durante su primer mandato, del 2011-14, Rousseff gastó extravagante e imprudentemente en altas pensiones y deducciones fiscales improductivas para industrias privilegiadas. El déficit fiscal aumentó de 2% del PIB en 2010 al 10% en 2015.

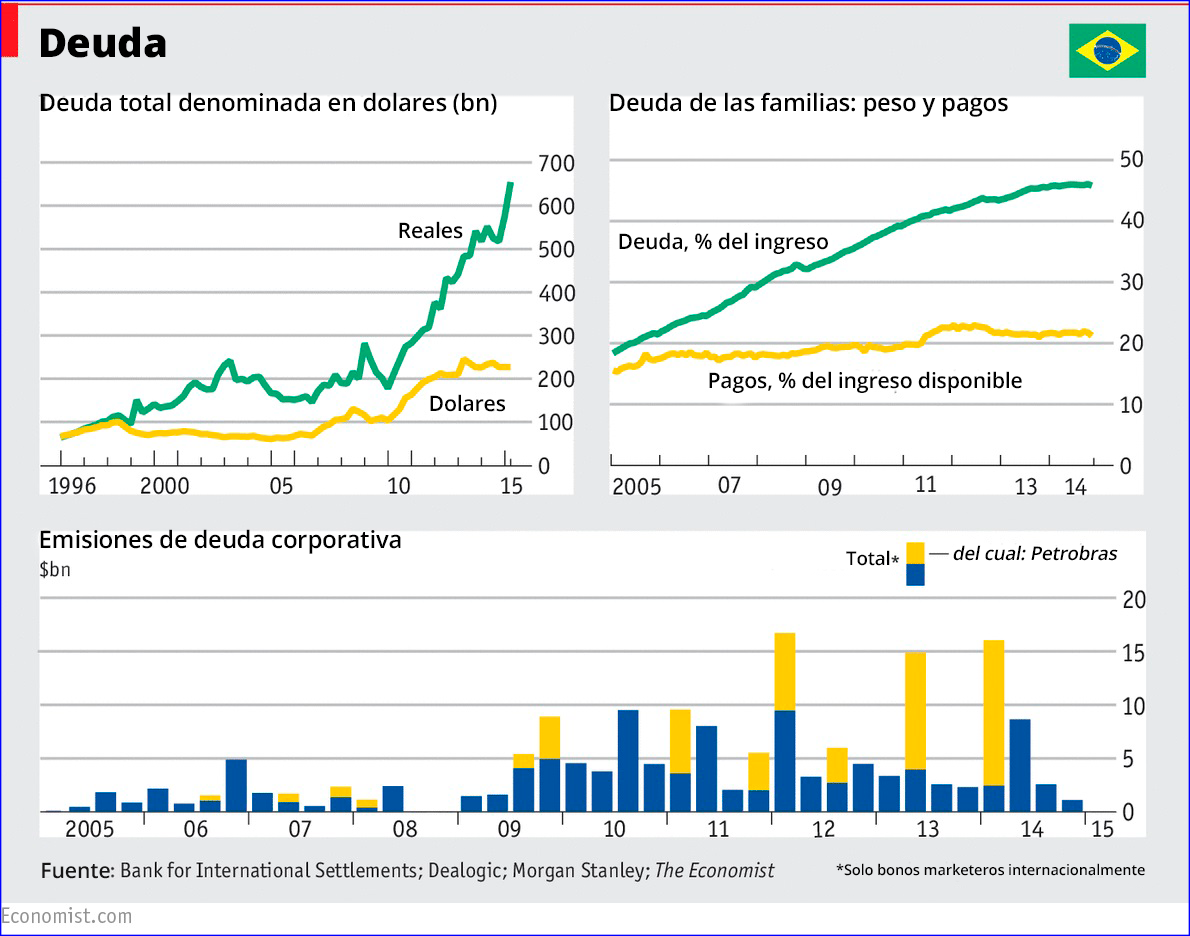

Los administradores de esta crisis no se pueden dar el lujo de esperar tiempos mejores para comenzar las reformas. Con una deuda pública del 70% del PIB y en rápido aumento, la situación, para un país de ingresos medios, es muy preocupante. Debido a sus altas tasas de interés, el costo del servicio de deuda es un aplastante 7% del PIB. El Banco Central no puede utilizar la política monetaria para combatir la inflación, que llega al 10.5%. Por lo tanto, Brasil no tiene más remedio que subir los impuestos y recortar el gasto.

Levy hizo intentó el juego de renovar el edificio mientras apagaba el fuego. Recortó el gasto discrecional en un récord de 70,000 millones de reales (US$ 18 mil millones) el 2015 y se ajustó la elegibilidad para el seguro de desempleo. Pero no fue suficiente. La recesión desbarató los ingresos fiscales. Rousseff solo le dio un apoyo tibio a su ministro de Finanzas y el PT le fue hostil. La oposición, con la intención de derrocar al presidente, no estuvo de humor para cooperar.

A pesar de que era un funcionario de alto nivel de la tesorería durante el desastroso primer mandato de Rousseff, Nelson Barbosa, el nuevo ministro de Finanzas, puede ser capaz de lograr algo más. Él tiene apoyo político dentro del PT. También tiene cierto poder de negociación, ya que Rousseff no puede permitirse el lujo de perder a otro ministro de Finanzas. Una primera prueba será ver si Barbosa puede persuadir a un Congreso recalcitrante, restablecer el impopular impuesto a las transacciones financieras.

Un objetivo central debe ser el de las pensiones. La prestación mínima es igual al salario mínimo, que ha aumentado en casi un 90% en términos reales durante la última década. Típicamente, las mujeres pueden jubilarse a los 50 años, y los hombres dejan de trabajar a los 55, casi una década antes que la media de la OCDE (el club de los países mayormente ricos). El Gobierno de Brasil paga casi el 12% del PIB en pensiones, una proporción mayor que la de Japón, un país más viejo y más rico.

Si Brasil desea cumplir su promesa, se necesita mucho más. Una típica empresa industrial gasta 2,600 horas al año para cumplir con código de impuestos; el promedio latinoamericano es de 356 días. Las leyes laborales inspiradas en las de Mussolini hacen muy costoso despedir, incluso, a empleados incompetentes. Brasil ha protegido a sus empresas de la competencia internacional. Esa es una razón por la cual, entre 41 países medidos por la OCDE, la productividad de su industria es la cuarta más baja.

Para reformar el régimen laboral y las pensiones, Rousseff debe hacer frente a problemas que han estado décadas en la agenda. Alrededor del 90% del gasto público está protegido contra los recortes, en parte por la Constitución que en 1988 celebró el fin del régimen militar, consagrando beneficios y protecciones generosas del empleo. Debido a que es tan difícil de reformar, el sector público de Brasil compite con los Estados de Bienestar europeos en tamaño y los supera en ineficiencia. El largo agotamiento de su vitalidad económica, es ahora la causa principal de la crisis fiscal.

Los problemas económicos de Brasil en gráficos:

La superación de estas prácticas tan arraigadas será difícil para cualquier gobierno. En Brasil se hace todo más difícil por un sistema político tonto, que favorece la fragmentación partidaria y la compra de votos y atrae mercenarios políticos que tienen poco compromiso. El umbral de los partido políticos para entrar a la cámara baja del Congreso es bajo; hoy 28 tienen representación, añadiendo a la parálisis legislativa. Los congresistas representan a estados enteros, algunos tan poblados como los países vecinos de América Latina, lo que hace ruinosamente caras las campañas políticas -una de las razones por la cual los políticos han extraído enormes cantidades de dinero de Petrobras.

Por lo tanto, es difícil, a pesar de las ventajas del señor Barbosa, sentirse optimistas sobre las perspectivas de una reforma profunda. Los votantes consideran a los políticos en desacato. La oposición se empeña en el juicio político a Rousseff, una batalla equivocada que podría dominar la agenda política durante meses. El PT no tiene apetito por la austeridad. Para las reformas constitucionales se necesita lograr el apoyo de tres quintos en ambas cámaras del Congreso, una tarea muy difícil.

¿Y si Rousseff no logra el cambio? La mayoría de los préstamos de Brasil son en moneda local, lo que hace poco probable un ‘default’. En vez de ello, el país puede terminar inflando sus deudas. El logro de Brasil ha sido sacar a decenas de millones de personas de la pobreza. La recesión detendrá eso, o incluso comenzará a revertirlo. La esperanza es que Brasil, que ganó duramente estabilidad económica y democrática, no caiga una vez más en una mala administración crónica y la agitación política. Lampadia