A continuación compartimos un reciente artículo publicado en la revista Project Syndicate y escrito por dos economistas latinoamericanos – uno de ellos peruano – que radican en prestigiosas universidades en el extranjero, en el que muestran su visión respecto a qué políticas macroeconómicas deberían emprender los países de nuestra región para mitigar el impacto de la crisis social producto de la pandemia del coronavirus.

Si bien varias de las propuestas aquí presentadas, como las transferencias condicionadas a los hogares y un mayor acceso al crédito por parte de las empresas con avales del fisco, ya se encuentran siendo implementadas en nuestro país acertadamente (ver Lampadia: El Perú enfrenta la crisis económica), vale la pena rescatar las reflexiones que hacen ambos economistas respecto a la importancia de que estas medidas se concreten sin vacilar y cómo el Perú es uno de los países privilegiados del continente porque cuenta con la capacidad para emprenderlas.

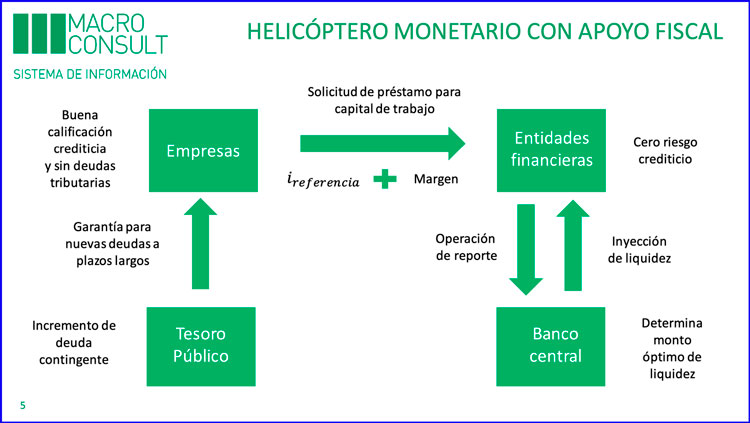

La realidad económica de América Latina, en la que coexisten estructuras productivas formales e informales, requiere políticas diferenciadas que permitan paliar una crisis para empresas y hogares con contextos muy distintos. Si bien resulta relativamente fácil llegar a las empresas y empleos formales por su alta bancarización, en la informalidad se necesitan de políticas más audaces, que probablemente requieran de una inyección de liquidez directa más potente de manera que se abarque a una mayor cantidad de unidades productoras, pymes en su mayoría, que dan empleo a los estratos más bajos de la distribución de ingreso. Aquí la solidez macroeconómica es fundamental, puesto que le permite al fisco no solo acceder a recursos vía deuda a bajas tasas de interés internacionales sino también al ahorro interno, como son las reservas internacionales, acumuladas gracias a la política fiscal responsable en los buenos años.

Gracias a estos sólidos fundamentos, ausentes en otros países de la región, el Perú podrá inyectar, con todos sus recursos, 12 puntos del PBI a la economía para evitar un rompimiento de la cadena de pagos, como ha sugerido recientemente la ministra de economía.

Es importante pues preservar el marco institucional que da forma a esta política ortodoxa y que rige nuestro modelo de desarrollo.Lampadia

El virus llega al sur

Project Syndicate

24 de marzo, 2020

Roberto Chang & Andrés Velasco

Glosado por Lampadia

El COVID-19 ha llegado a América Latina, pero no así las medidas eficaces para enfrentar la pandemia –por lo menos no a todos los países–. Los presidentes Andrés Manuel López Obrador de México y Jair Bolsonaro de Brasil, imitando al presidente estadounidense Donald Trump, todavía realizan actividades públicas y abrazan a sus seguidores, en un imprudente intento por reforzar sus credenciales de machos fuertes. América Latina merece una respuesta más seria, audaz y con metas claras para evitar que una crisis de salud pública se transforme en una catástrofe socioeconómica.

El COVID–19 ha abrumado a Italia, que tiene más médicos y camas de hospital per cápita que América Latina. En EEUU escasean los equipos para diagnosticar el coronavirus y en el Reino Unido faltan respiradores. Sería ingenuo pensar que estos mismos problemas no van a golpear a Latinoamérica, cuya trayectoria en el ámbito de enfrentar pandemias es deficiente: en la gripe asiática de 1957-1958, Chile encabezó la lista mundial con 9,8 muertes por cada diez mil habitantes.

América Latina tiene amplia experiencia en todo tipo de crisis, pero la actual es sin precedente. La primera prioridad es salvar vidas, de modo que todo peso gastado en la contención del virus es un peso bien gastado. Este no es un momento para ahorrar.

La índole y la gravedad del shock económico también son nuevas. Nunca antes se le había dicho a una proporción tal de la ciudadanía que dejara de trabajar. Incluso si el encierro no dura más de un par de meses, es posible que se produzcan contracciones de dos dígitos en el PBI anual.

De no existir una respuesta de política, este será solo el comienzo de la historia. Si las familias pierden sus ingresos, dejarán de gastar, lo que se traducirá en que otras personas también pierdan sus ingresos. Si las empresas no tienen ganancias, es posible que no puedan pagarles a sus proveedores ni cubrir el servicio de sus deudas. Si los bancos y otros acreedores no reciben pagos, es posible que aceleren sus préstamos y exijan que se los pague en su totalidad, aumentando así la contracción de liquidez de las compañías y los hogares. Y si colapsa el precio de los activos (acciones, bonos y, eventualmente, bienes raíces) todas las personas dispondrán de menores garantías y, por lo tanto, de menos capacidad para pedir préstamos. La iliquidez se extenderá por todo el sistema y dará origen a olas de quiebras.

El papel de la política macroeconómica es detener este círculo vicioso. Las políticas anticrisis deben ser rápidas y enormes.

En primer lugar, las autoridades deben evitar que los hogares pierdan sus ingresos. Esto significa cambiar la normativa laboral de modo que a los trabajadores se les remunere incluso cuando no estén trabajando a tiempo completo. En el Reino Unido y Dinamarca, el gobierno cubrirá de manera temporal el 80% y el 75%, respectivamente, del gasto salarial de las empresas que estén en aprietos. Es probable que esto sea inasequible para los gobiernos latinoamericanos. Sin embargo, pueden aplicarse estrategias más a la medida de cada país. El plan de Chile, por ejemplo, permite que las empresas pasen a jornadas parciales de trabajo y utilicen el fondo de seguro de desempleo para garantizar que sus trabajadores reciban por lo menos el 75% de su salario original.

Una de las dificultades que enfrenta América Latina es que gran parte de su fuerza laboral trabaja de manera independiente o informal, sin empleador que continúe remunerando o pueda proporcionar algún seguro. Por ello, los gobiernos no tienen más alternativa que efectuar transferencias en efectivo a los hogares que han perdido sus ingresos. En los países donde existen programas a gran escala de transferencias de efectivo (entre ellos, Argentina, Brasil, Colombia, Chile y México) la implementación puede ser rápida y amplia. Otros países tendrán que superar mayores desafíos para llegar a un número suficiente de hogares, dado que muchos carecen de cuenta bancaria y de acceso a la Internet. En el caso de Perú, esto significa que el subsidio de 380 soles a los necesitados debe retirarse en persona en los lugares designados, y que se limita a hogares urbanos.

La política macroeconómica también debe ayudar a las empresas para que cumplan sus compromisos con sus propios trabajadores, proveedores y acreedores. Ello requiere asegurar el acceso al crédito mientras dure la emergencia. La reducción de las tasas de interés constituye un componente necesario pero insuficiente de este esfuerzo. Las autoridades monetarias y los reguladores financieros tienen que proporcionar fuertes incentivos a los bancos y a otros prestamistas para que los recursos sigan fluyendo hacia las compañías pequeñas y vulnerables, y hacia los sectores especialmente golpeados por el virus. Una combinación de líneas especiales de crédito y tolerancia normativa viene al caso. En algunos países, los bancos estatales pueden encargarse de otorgar créditos cuando los acreedores privados decidan no hacerlo.

Para poner fin al peligroso ciclo de deflación de los precios de los activos y destrucción de las garantías, los bancos centrales de América Latina deben aprestarse para comprar no solo bonos gubernamentales, sino también otros tipos de títulos privados. Y dado que la deuda externa suele estar denominada en dólares, los gobiernos y los bancos centrales que tienen reservas o acceso a liquidez en dólares no deberían vacilar en inyectar esos dólares en el mercado local. Las reservas de liquidez en moneda extranjera se crearon precisamente para tiempos como los que corren, y para evitar que una híper-depreciación de la moneda destruya el valor de las garantías.

La suma de estas medidas fácilmente puede costar varios puntos porcentuales del PBI. La respuesta a la emergencia es urgente, y ese costo es inevitable. ¿Qué pueden hacer las naciones latinoamericanas para financiarla? Unos pocos países –entre ellos, México, Perú y Chile, y tal vez Colombia y Uruguay– tienen margen para emitir más deuda pública en los mercados nacionales e internacionales, y deberían hacerlo.

Pero otros países no lo tienen. Y así como las tasas de interés a nivel mundial se han desplomado, se han duplicado los spreads de la deuda latinoamericana, en un momento en que caen en picada los precios de los commodities, al igual que los ingresos producto del turismo y de las remesas, que son cruciales para los países de Centroamérica y el Caribe. Por lo tanto, la mayor parte de los países de América Latina van a experimentar una aguda escasez de dólares, y su única fuente de financiamiento en esta moneda serán los organismos multilaterales.

El Fondo Monetario Internacional ha dispuesto una línea de crédito flexible, una línea de liquidez cautelar y un servicio financiero de desembolso rápido (enfocado en los países de bajos ingresos). Este compromiso es útil, pero no se puede afirmar con certeza que estas fuentes serán suficientes o estarán disponibles con la suficiente rapidez.

Por ello, la ayuda de la Reserva Federal de EEUU resulta de importancia crítica. Esta entidad es la fuente original de todos los dólares que existen. En esta crisis, ha dado acceso a líneas de swaps en dólares a otros bancos centrales, pero solo a los de países que considera sistémicamente importantes, que en América Latina incluyen a México y Brasil. ¿Por qué no a países con grado de inversión, como Colombia, Perú y Chile? Otra alternativa es que la Reserva Federal compre bonos emitidos por el FMI, el cual a su vez podría prestar esos dólares a economías emergentes y de bajos ingresos (esta es una antigua propuesta, cuyo momento puede haber llegado finalmente).

Todo esto necesita suceder, y de manera rápida. América Latina tiene la “suerte” de ir unas pocas semanas atrás de Europa y Asia en el avance del virus. Es imperativo que emplee este tiempo de manera sabia y audaz.

Theodore Roosevelt afirmó que sin “la gran ocasión, no surge un gran estadista; si [Abraham] Lincoln hubiera vivido en tiempos de paz, ahora nadie sabría su nombre”. Hoy día, América Latina emprende una lucha contra el contagio, la depresión económica y la desesperación social. Por favor ¿pueden los Lincoln de la región dar un paso al frente? Lampadia

Traducción de Ana María Velasco

Roberto Chang es profesor distinguido de economía en la Rutgers University.

Andrés Velasco, ex candidato presidencial y ministro de finanzas de Chile, es decano de la Facultad de Políticas Públicas de la London School of Economics and Political Science.