El poder económico gira hacia el Asia

Desde los desarrollos políticos de Gran Bretaña con el Brexit y de EEUU con Trump, que de alguna manera marcan una regresión de sus políticas internacionales hacia el interior de sus países, alejándose de importantes espacios de interés en el plano internacional, así como del libre comercio y la globalización, en Lampadia estamos compartiendo con nuestros lectores, producción intelectual del Asia, especialmente desde Singapur, que goza de una perspectiva privilegiada en el debate político este-oeste que se empieza a formar.

Días atrás publicamos la visión del 2017 desde el Asia y las ideas de Kishore Mahbubani, el gran intelectual singapurense sobre las relaciones de oriente y occidente, preparado para Davos 2017. Ahora presentamos líneas abajo un interesante artículo de Danny Quah, profesor de economía en la Escuela Lee Kuan Yew de Políticas Públicas de Singapur, quien afirma que, a pesar de los múltiples políticos que han culpado a la globalización y el libre comercio por una supuesta creciente desigualdad económica dentro de las economías desarrolladas, en realidad es la mejora de la igualdad de ingresos entre todas las naciones lo que ha creado esta tendencia a una reacción populista de proteccionismo.

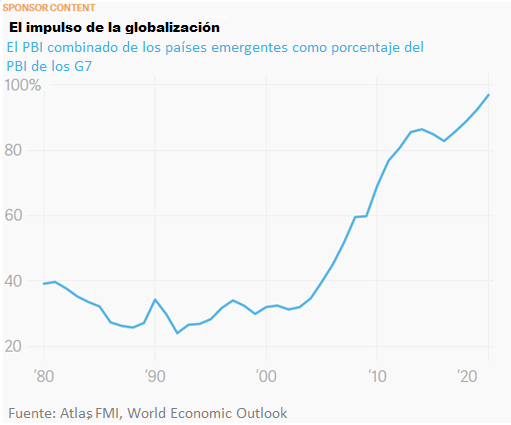

Según Quah, “Durante los años noventa, existía una brecha de ingresos de 70% entre las economías emergentes y el G7. Esa brecha se redujo a menos del 14% en 2016 y desaparecerá en 2020”. La verdad es que el proceso de integración mundial se está consolidando, sin importar cuanto quiera negarlo Donald Trump. Los ajustes de las instituciones multilaterales son necesarios para que se permita una mejor gobernanza global y la convergencia entre las dos mayores potencias mundiales, EEUU y China, es esencial para la armonía y el mayor bienestar global.

Sin embargo, como afirma el profesor Quah, “los americanos comunes y corrientes se preocupan – a un nivel profundo e instintivo – de que ellos, o al menos sus líderes electos, lleguen a estar a cargo, y lleguen a escribir las reglas del juego. Otros en todo el mundo los están alcanzando, y lo que ahora está en las cartas es un futuro compartido, genuinamente global, donde ninguna nación es excepcional o indispensable”.

En efecto, en su último libro, ‘Orden Mundial’, Henry Kissinger nos advirtió que un estudio de Harvard mostraba que históricamente, de 15 casos de interacción entre una potencia emergente y una establecida, 10 terminaron en guerra. Y agregaba que no era sorprendente que hoy pensadores estratégicos significativos, a ambos lados, consideraran que el patrón histórico hacía inevitable el conflicto.

Por su lado Mahbubani, nos decía que estábamos construyendo una nueva y mejor civilización, que nadie habría pensado hace unos años que Singapur podría ser tan próspero como Londres. Pero aún había una gran resistencia a hablar de una gobernanza global que permitiera y cuidara la consolidación de la armonía entre occidente y oriente.

Más vale darse cuenta a tiempo de la dirección e intensidad de los nuevos vientos, que en nuestra opinión alterarán profundamente el mundo que se estaba construyendo: uno que era favorable al espacio de desarrollo que necesitan países como el Perú. Lampadia

A pesar de Trump, el poder económico seguirá girando hacia Asia en 2017

Danny Quah, profesor de economía en la Escuela Lee Kuan Yew de Políticas Públicas de Singapur

Publicado en Quartz

8 de febrero de 2017

Traducido y glosado por Lampadia

Si Estados Unidos se vuelve más proteccionista -tal vez porque piensan que el comercio está dejando que otros ganen mientras ellos pierden-, el Asia emergente buscará otros acuerdos de seguridad “, predice el profesor Quah. “¿Se beneficiará China de este nuevo equilibrio? No le hará daño a China, no”.

El mes pasado fue un fabricante de refrigeración. Este mes son los fabricantes de automóviles. Hasta ahora, el Presidente ha cumplido con sus promesas de campaña en dirigirse a las empresas que obtienen su fuerza de trabajo en el extranjero.

Durante mucho tiempo, Trump ha proclamado que quiere detener el ‘offshoring’ mediante la renegociación de acuerdos comerciales “injustos” y presionar a las firmas con sede en Estados Unidos para que repatrien sus operaciones en el extranjero -y, lo que es más importante, los empleos extranjeros- a los Estados Unidos.

Sería conveniente desechar gran parte de su discurso como posturas políticas. La campaña de Trump no fue la única en culpar a la globalización, ni tampoco fue el primero -políticos de ambos partidos tienden a demonizar los acuerdos comerciales en lugar de vender sus beneficios. Y a pesar de algunas regresiones altamente promocionadas por empresas como Carrier y Ford, pocos caracterizarían un ‘shakedown de empresa por empresa’ como una forma eficaz de debilitar las fuerzas del comercio mundial.

Aun así, la embestida muestra un sentimiento anti-globalización muy preocupante.

A raíz del Brexit, el ascendente nacionalismo europeo y las elecciones estadounidenses, se ha escrito mucho sobre la amenaza del populismo al crecimiento del comercio mundial y las instituciones económicas internacionales establecidas después de la Segunda Guerra Mundial. Hay una serie de explicaciones para este ‘giro hacia adentro’. Muchos han culpado a la creciente desigualdad económica dentro de las economías desarrolladas –parte de la culpa sería la subcontratación o la transición tecnológica.

Otros postulan que un factor motivador puede ser una disminución de la desigualdad. Danny Quah, profesor de economía en la Escuela Lee Kuan Yew de Políticas Públicas de Singapur, y Kishore Mahbubani, decano de la escuela, culpan a la mejora de la igualdad de ingresos en todas las naciones como la causa del aumento del populismo. Durante los años noventa, existía una brecha de ingresos de 70% entre las economías emergentes y el G7. Esa brecha se redujo a menos del 14% en 2016 y desaparecerá en 2020.

Mahbubani y Quah proponen que el cambio en el poder -incluyendo el poder adquisitivo- de las naciones más ricas a las economías emergentes y al este de Asia es una idea inquietante para los ciudadanos de los países desarrollados.

“Los americanos comunes y corrientes se preocupan – a un nivel profundo e instintivo – de que ellos, o al menos sus líderes electos, lleguen a estar a cargo, y lleguen a escribir las reglas del juego”, dice el profesor Quah. “Otros en todo el mundo los están alcanzando, y lo que ahora está en las cartas es un futuro compartido, genuinamente global, donde ninguna nación es excepcional o indispensable”.

Sólo el tiempo determinará cómo se llevará a cabo este cambio. No obstante, el actual clima anti-globalización plantea algunas preguntas para Asia, que, al menos hasta ahora, se ha beneficiado en gran medida de la globalización. Si el retorno al mercantilismo se acelera y el comercio mundial se ralentiza, ¿girará Asia? Y si el Oeste se aparta de impulsar soluciones internacionales, ¿llenarán otros esos zapatos?

“El Oeste solo representa el 12% de la población mundial. El 88% vive fuera del Oeste.

Y, en total, sus condiciones de vida nunca han sido mejores.” – Kishore Mahbubani

“No es un juego de suma-cero. No lo volvamos así.” – Danny Quah

Hay una idea de que las economías emergentes de Asia han crecido sólo porque los asiáticos exportan a los consumidores estadounidenses y que el consumo es demasiado débil en Asia para apoyar el crecimiento sostenible. Pero igual que en cualquier otra economía, los economistas nos dicen que, cuando los ingresos disponibles crecen, también lo hará el consumo.

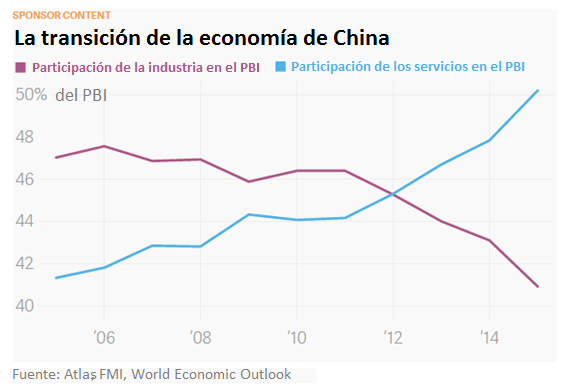

“La demanda interna se ha mantenido notablemente resistente en la mayor parte de la región, apoyada por el aumento de los ingresos reales”, dice Changyong Rhee, Director del Departamento de Asia y el Pacífico del FMI. La demanda externa no será ayudada por la muerte de la Asociación Transpacífica, y el reequilibrio de China continuará teniendo efectos en el comercio mundial. Pero no se puede negar que la economía de Asia seguirá desempeñando un papel importante en la economía mundial a medida que sus mercados emergentes y fronterizos continúen creciendo.

De hecho, China, que habría sido excluida del TPP, ahora tendrá más posibilidades de impulsar el comercio con sus socios regionales. Los canales comerciales de Asia tienen un largo alcance, y sólo se fortalecerán si iniciativas como “One Belt, One Road” y la Asociación Económica Regional Amplia son exitosas.

A medida que Asia crece, la concentración de consumidores y los mercados en rápida expansión necesitarán infraestructuras e industrias para apoyarlos. Al mismo tiempo, a medida que el neo-mercantilismo occidental tome forma, las compañías estadounidenses tendrán que decidir cómo será su papel.

En una entrevista con el Wall Street Journal, John Dulchinos, vicepresidente de fabricación digital de Jabil, proveedor de empresas como Apple y Electrolux SA, dice: “En ningún otro país se puede escalar tan rápidamente. Uno tiene la capacidad de moverse rápidamente y hay una cadena de suministro de electrónica muy fuerte en Asia, centrada en China”.

Ya sean estadounidenses o asiáticos, las industrias que tengan éxito serán aquellas que no enfrenten a los humanos contra las máquinas, sino que usen la velocidad y precisión para permitir que los seres humanos funcionen mejor. Asia ha aprendido esa lección: es el centro mundial de manufactura avanzada y logística sofisticada.

Además, China es ahora el mayor mercado consumidor de teléfonos inteligentes y otros aparatos. Y sin importar el este o el oeste, los negocios astutos buscarán siempre capitalizar las oportunidades disponibles. Asia tiene muchas. Lampadia