¿Segunda entrega del bono 380 por medio de cuentas en los bancos?

Jaime de Althaus

Para Lampadia

Estamos en la quinta semana de la cuarentena y aun no se ha podido iniciar la distribución de la segunda tanda del bono 380 correspondiente a las semanas 3 y 4, porque ni siquiera se ha podido culminar la entrega de la primera tanda, que solo ha llegado a alrededor de las 3/4 partes de los 3.5 millones de hogares beneficiarios. Con el agravante de que ello ha ocurrido generando aglomeraciones y colas en los bancos.

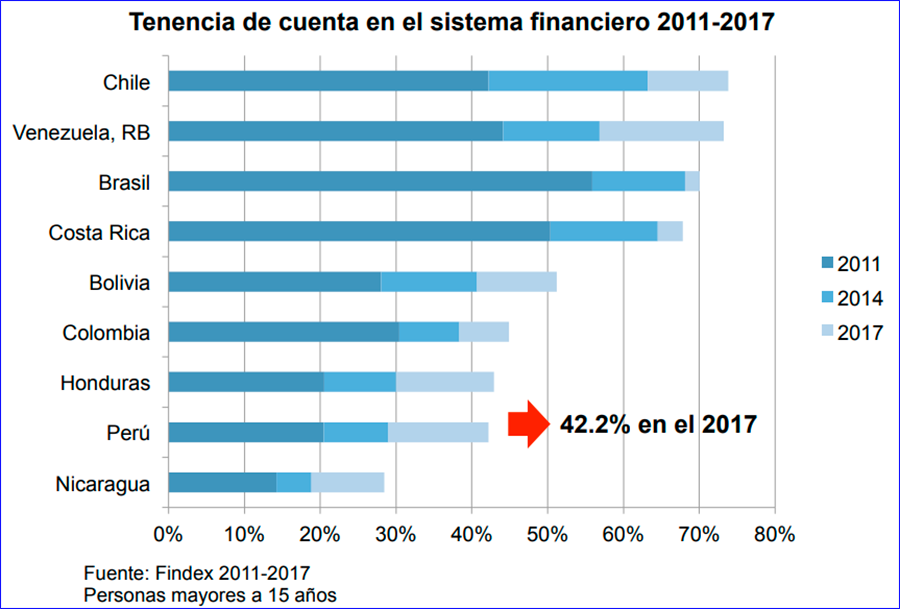

Es indispensable pasar a un mecanismo de repartición moderno basado en la apertura de cuentas básicas o billeteras electrónicas en los bancos, lo que de paso entrañaría un salto gigantesco en inclusión financiera, una de las brechas que ha mostrado su gravedad en esta coyuntura. ¿Es posible para la segunda entrega que se viene?

Un adelanto de esto, aunque muy primitivo todavía, se dio con los algo más de 700 mil independientes receptores del bono. Se dispuso que se les pagaría vía sus celulares. ¿Cómo? El Tesoro les enviaba a esos beneficiarios un giro al celular de cada uno y una clave, con la cual podían retirar el monto en un cajero automático del Banco de la Nación (BN). Un avance. El martes 14 el presidente del BN, Luis Alberto Arias, tuiteaba informado que 238 mil beneficiaros del bono independiente ya habían cobrado, la mayor parte en cajeros o agentes Multired. Mucho menos congestión.

Este procedimiento supone que los beneficiarios se registren entrando a la web y dando su número de celular, para que se les pueda abonar. Aparentemente más de la mitad no lo están haciendo.

El salto que debería darse ahora, para la segunda entrega, es que se haga vía cuentas individuales básicas abiertas en los bancos, o, alternativamente, disponiendo que los beneficiarios abran la billetera Móvil (BIM) en sus celulares.

Para ello se necesitaba que la Superintendencia de Banca y Seguros (SBS) diera una norma que facilitara abrir cuentas de manera masiva. Y la SBS la publicó ayer miércoles 15 (Resolución SBS n° 1287-2020). Según Carolina Trivelli, esta resolución simplifica las exigencias y amplía los montos para cuentas básicas, de modo que se podrán abrir masivamente. Martín Naranjo, presidente de Asbanc, opina lo mismo: “Cambia el producto al cambiar los montos de referencia, y abarca un universo más amplio de transacciones”.

Naranjo nos explica que las “cuentas básicas” las pueden abrir los beneficiarios gratuitamente desde su propio celular, sin necesidad de ir al banco. Se abren poniendo los números de DNI y del celular, y se escoge un password. Nada más. Trivelli explica que esa cuenta serviría para recibir transferencias, que el usuario podrá retirar (con una clave, vía su teléfono) de un cajero automático o de un a agente, y luego podrá transferir a su vez a otra cuenta del sistema o a BIM u otra billetera en el teléfono. “Esta sería como la base común y sobre ella montamos opciones para que el usuario opte de modo que a partir de una cuenta básica se pueda articular transferencias a otras cuentas o a BIM”.

Naranjo advierte, sin embargo, que todavía el “ecosistema” (cajeros, agentes) no está suficientemente expandido. Dependerá del uso. Si estas cuentas que se abran masivamente se usan para transar, no habrá problema, pero si se usan para retirar efectivo, “nos va a agarrar con la red de cajeros probablemente sobrecargada y con los agentes muy reducidos en número y en disponibilidad de efectivo”.

Patricia Balbuena, viceministra del MIDIS, nos indica que están evaluando aun la posibilidad de hacer la segunda entrega de bonos por medio de esta modalidad.

BIM

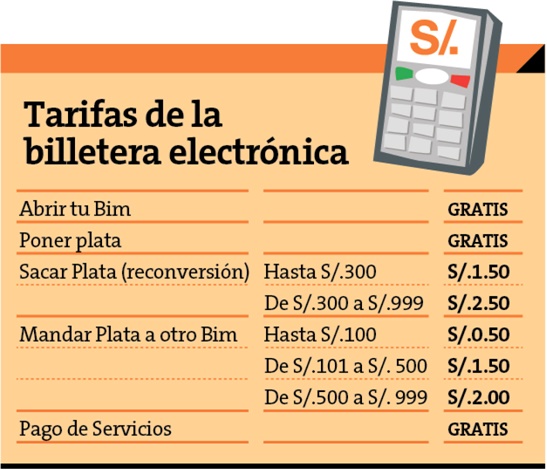

Una alternativa es masificar la BIM (billetera Móvil). Se baja la aplicación de la billetera BIM en el celular y se abre una cuenta. Se la puede cargar con dinero, puede retirar dinero, y puede pagar sin efectivo, de teléfono a teléfono, sin tarjeta ni nada. Como en la China. El gobierno depositaría en la BIM el bono.

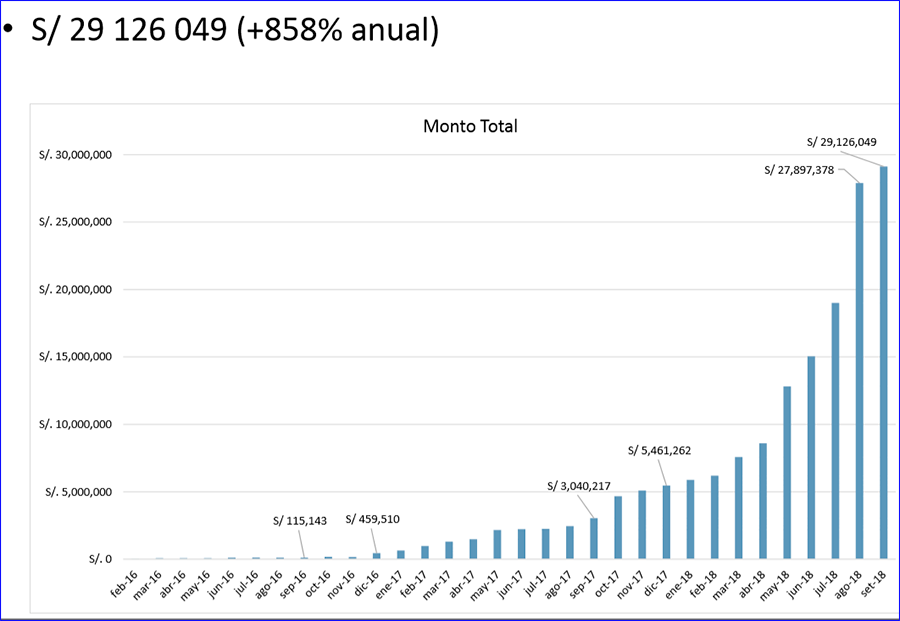

La BIM tiene alrededor de 700 mil usuarios en este momento. Incorporar a los beneficiarios del bono implicaría un salto extraordinario. Naranjo opina que sería difícil que se produzca de golpe. “El crecimiento puede ser muy rápido cuando agarras crecimientos exponenciales hacia arriba. Ya casi estamos entrando a esa etapa. Pero sin ecosistema (bodegueros que actúan como agentes) que acompañe, puede desinflarse también muy rápidamente, porque la persona tiene que poder sacar plata cuando quiera. Si no puede sacar plata, no funcionará. Pero es un súper producto para acompañar la reactivación”.

Hay alrededor de 40 mil bodegueros agentes. Pero, sea o no agente, el bodeguero podría simplemente aceptar el pago con BIM en su propio celular. Obviando el efectivo. Solo tiene que bajar la BIM en su teléfono. Y pagarles a sus proveedores también con BIM. No tiene que ser agente. Se interesará en la medida en que sepa que muchos querrán pagarle con BIM, por más que prefiera el efectivo que “no deja huella”. Se puede comenzar entonces con el bono, y poco a poco ir expandiendo el “ecosistema”, es decir, ampliando el número de bodegas agentes, para que luego de usado el bono la gente continúe usando la BIM para sus propias transacciones.

Esperemos que el MIDIS se decida por una de estas alternativas o por una combinación de ambas para hacer la segunda entrega del bono. Habrá alguna espera en los cajeros o en los agentes, pero hay que dar el salto. Lampadia