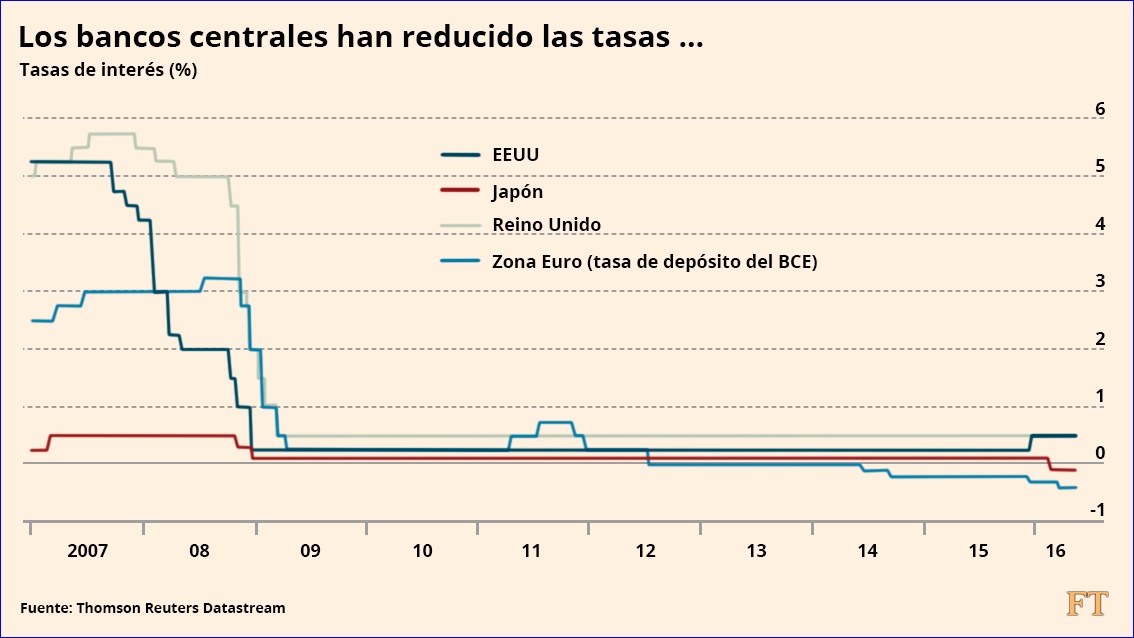

La Reserva Federal de los Estados Unidos (FED) prepara una posible subida de tasas. Las señales son cada día más claras y la gran pregunta es si esta vez los mercados emergentes están preparados para resistir el impacto. La última vez que la FED aumentó la tasa en diciembre de 2015, los flujos de capital hacia los mercados emergentes cayeron hasta 45%.

Ahora todas las señales indican que una nueva suba de tasas vendrá después de las elecciones presidenciales estadounidenses, cuando se tenga mayor certeza del panorama político. ¿Qué ocurrirá entonces si Janet Yellen, presidente de la Reserva Federal, la lleva a un rango de 0.50% a 0.75%?

Fuente: www.activistpost.com

La respuesta parece clara: una subida en las tasas no dañaría a las economías de los mercados emergentes. A diferencia de hace unos años, ahora países emergentes como el Perú están bien preparados para las acciones de la FED, quienes además ya han digerido esta noticia y la ven venir hace varios meses.

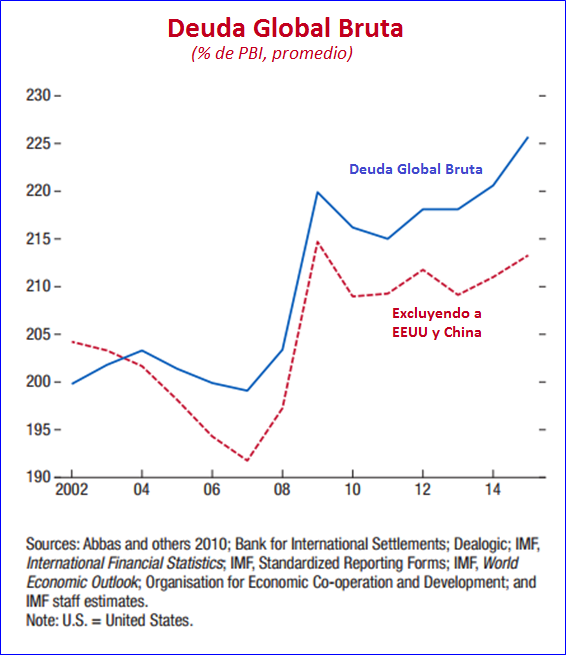

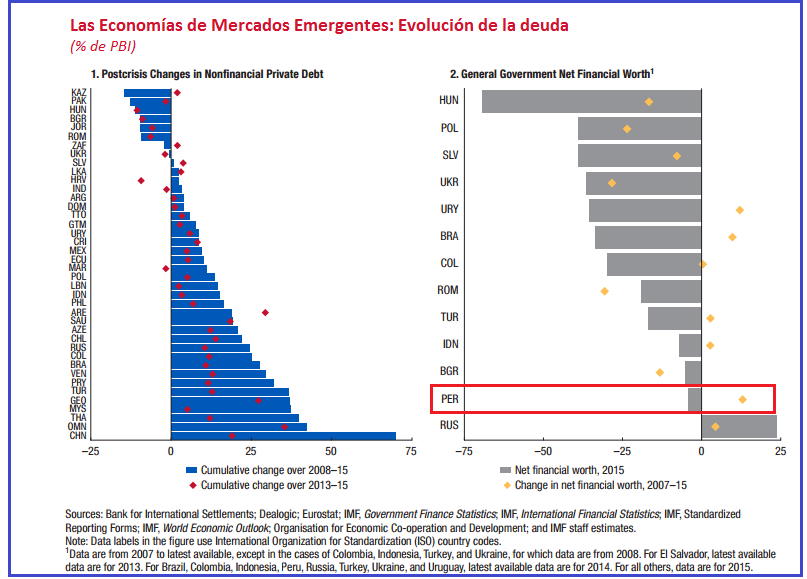

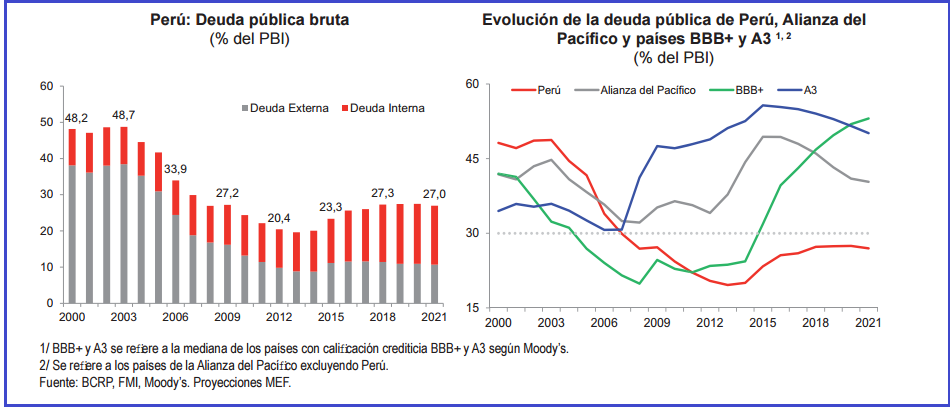

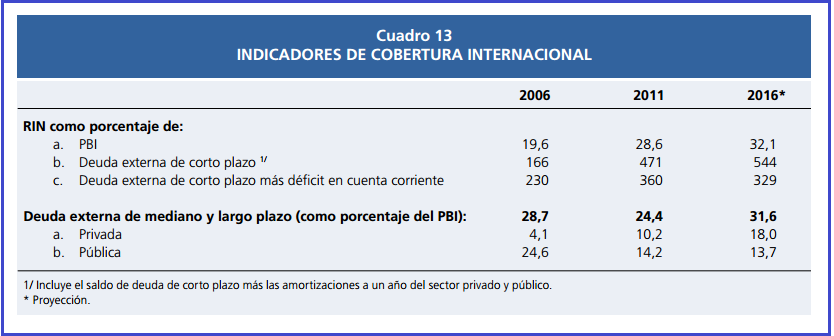

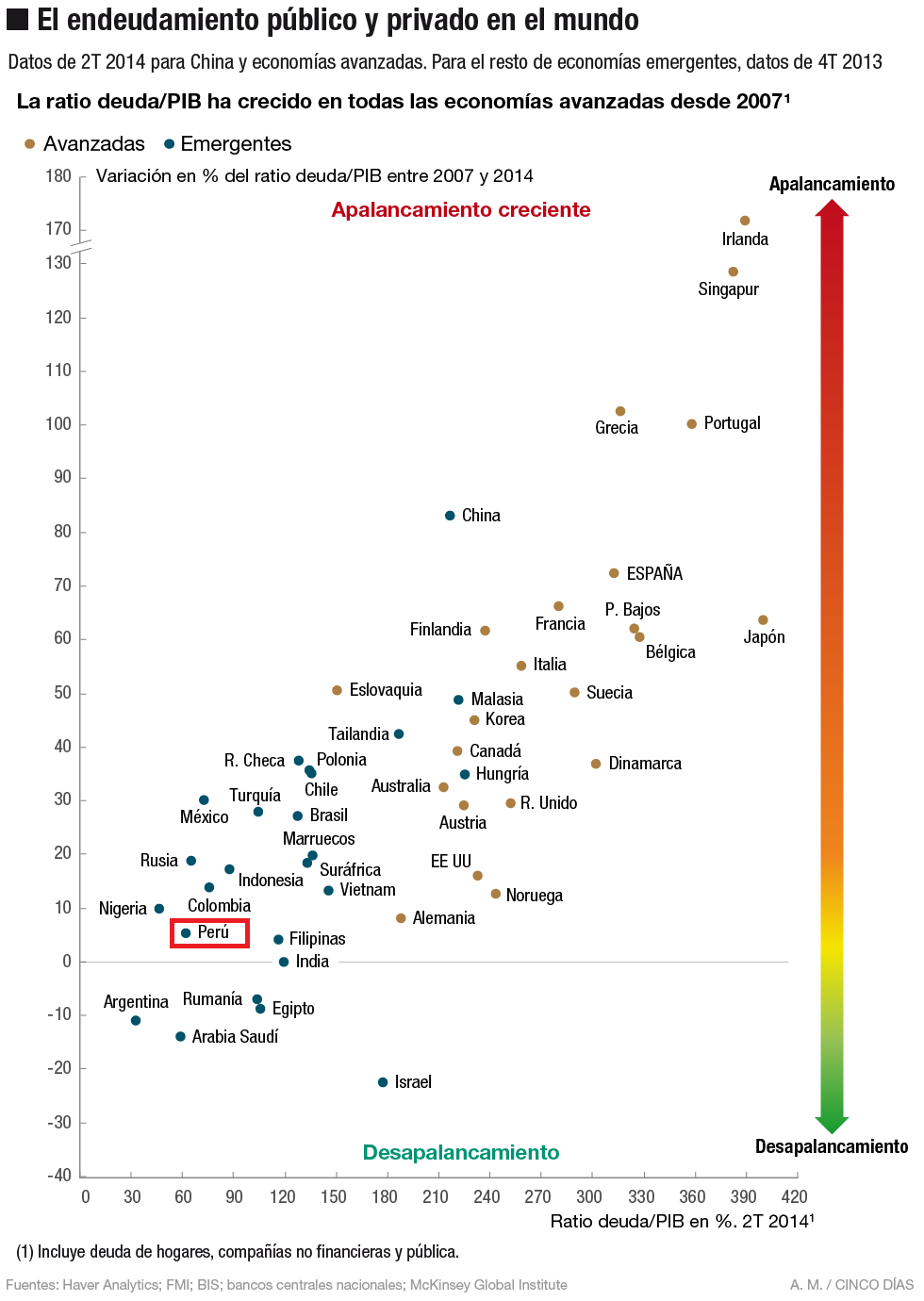

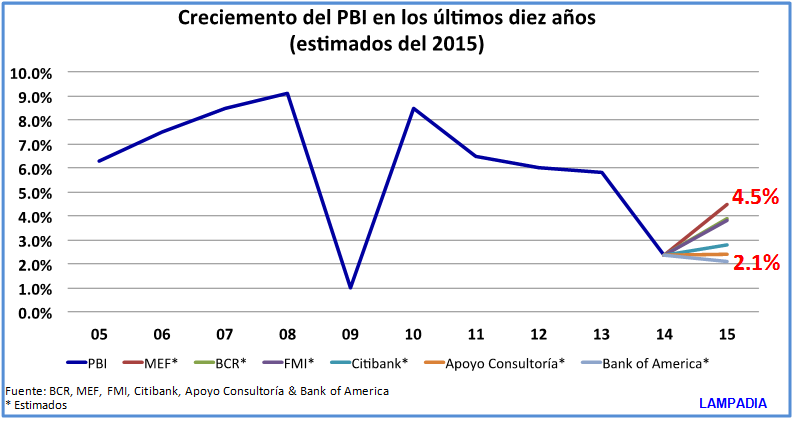

El artículo del FMI que glosamos líneas abajo, indica que Tailandia tienen reservas equivalentes a tres veces su deuda externa de corto plazo. Pues el Perú tiene reservas de US$ 61,575 millones que equivalen a 32% del PBI y es 1.7 veces mayores a la deuda total (US$ 36,000 millones, 18% del PBI).

Uno de los miedos más fuertes de un fortalecimiento del dólar inducido por la FED es que causaría un debilitamiento de las divisas locales hace que el pago de la deuda en dólares sea mucho más caro. Pero el Perú ya se viene preparando para un escenario de alza de tasas de la Reserva Federal y, por consiguiente, de mayor volatilidad. Según Alfredo Thorne, “hemos reducido el costo en tasas de interés, hemos reducido el valor de la deuda y hemos tenido una demanda fenomenal, de cerca de S/24,000 millones, para un intercambio de S/10,250 millones”.

Además agregó que, “En intereses es cerca de S/120 millones y en capital, comparándolo con el valor presente neto de la deuda que canjeamos, llega a alrededor de S/80 millones. Hemos retirado US$600 millones de bonos globales [denominados] en dólares. Es una cosa muy difícil, nadie lo está haciendo. La proporción de soles en nuestro endeudamiento ha pasado de 45% a 47%. También hemos reducido los bonos de corto plazo, lo que nos ‘limpia’ la necesidad de amortizar en los próximos años.”

Al cambiar deuda pública en dólares a soles, se busca enfrentar de una manera más sólida una posible alza de tasas de interés en Estados Unidos. De esta manera se reduciría la concentración externa de obligaciones que tiene con organismos multilaterales.

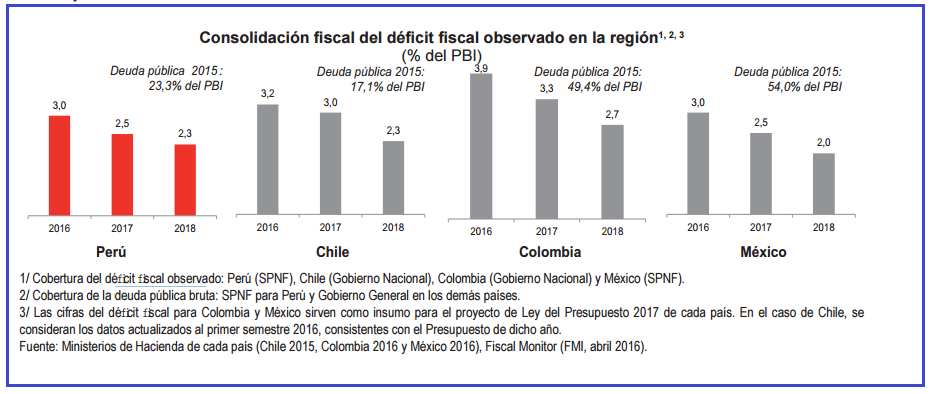

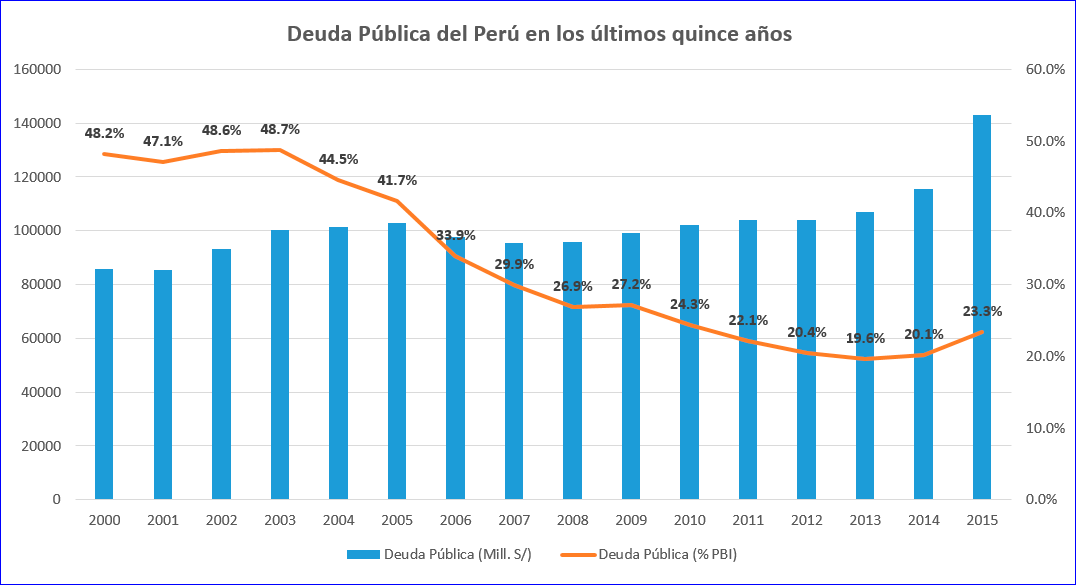

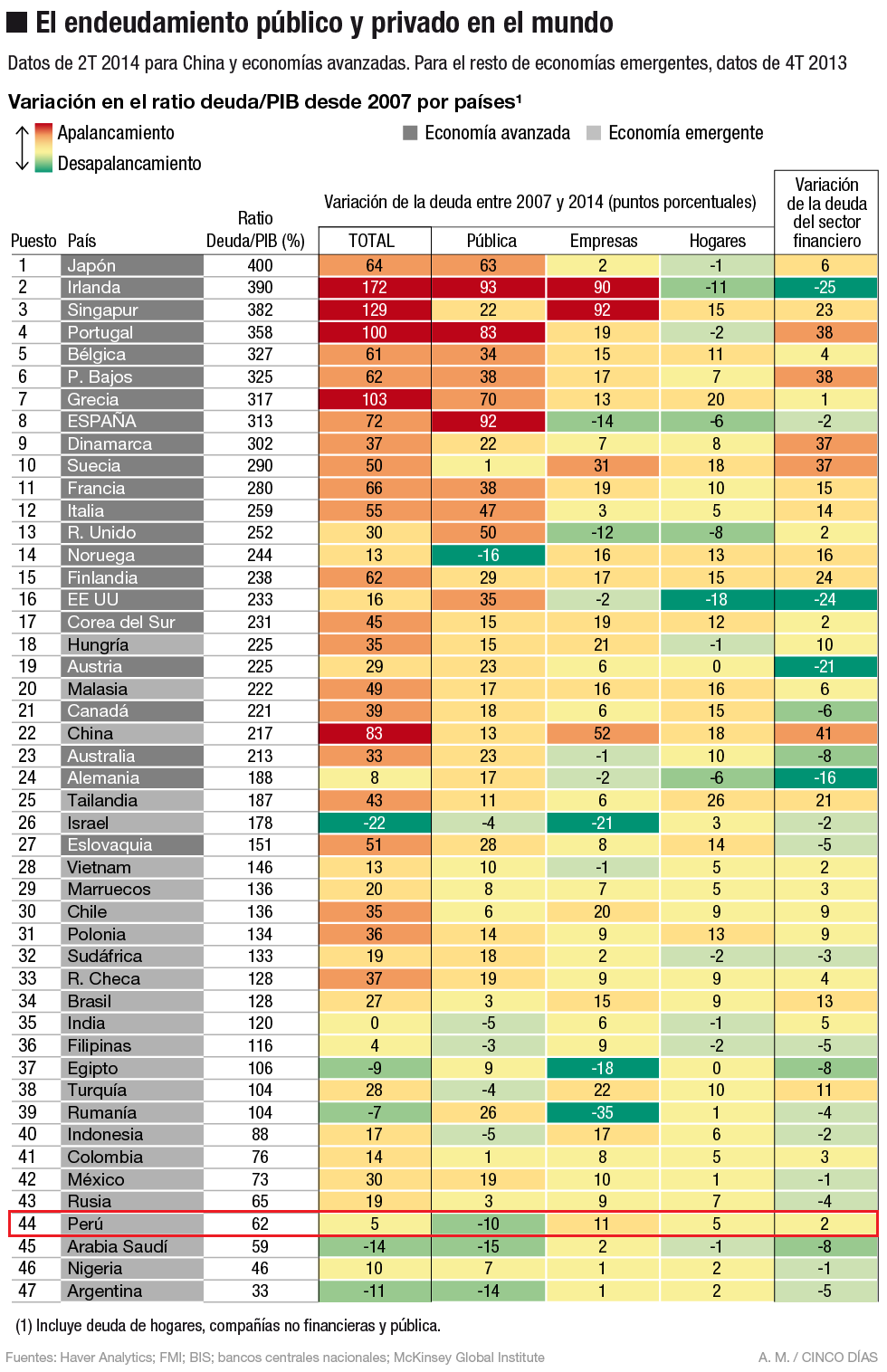

Es importante resaltar que el Perú está en una situación muy especial en comparación al resto de los mercados emergentes. Casi no tenemos deuda, es de tan solo 25% del PBI, mientras que otros países como México o Colombia tienen alrededor del 50%. Además, Thorne recalcó algo esencial: “cuando Brasil perdió el grado de inversión, quedamos muy pocos emisores en la región con esa calificación y somos los que menos deuda tenemos ofertada en el mercado. Los inversionistas quieren que emitamos más, pero no tenemos ningún ánimo de endeudar más al país.”.

Esto nos defiende del otro gran miedo a la subida de las tasas: una fuga de capitales de las naciones emergentes buscando mayores rentabilidades. Sin embargo, desde una perspectiva macroeconómica, la subida de las tasas de interés si afectaría negativamente nuestro proceso de crecimiento, pues reduciría la inversión privada debido al mayor costo de financiamiento; y también al consumo privado, debido al mayor costo de la deuda. Pero al ser el Perú el país más atractivo para inversiones en la región, podríamos evitar la mayor parte de las consecuencias negativas.

Por lo tanto, nuestra deuda es una de las más apreciadas en la región. Y la región en general se encuentra muy bien preparada para una subida de tasas. Lampadia

Los mercados emergentes están bien preparados para un aumento de la tasa de la FED, afirmaron los banqueros centrales durante el Panel de Discusión del FMI

Publicado por FMI

9 de octubre de 2016

Traducido y glosado por Lampadia

De izquierda a derecha: el gobernador José Darío Uribe Escobar, el primer gobernador Ksenia Yudaeva, el gobernador Lesetja Kganyago, y el gobernador Veerathai Santiprabhob (Foto: FMI)

• Tailandia y otros han acumulado reservas de divisas

• La sólida economía de EEUU beneficia a los mercados emergentes

• Los tipos de cambio flexibles ayudan a absorber los choques externos

Las economías emergentes están bien preparadas para manejar cualquier consecuencia de un aumento en la tasa de interés de la Reserva Federal (FED), a diferencia de lo ocurrido en 2013, cuando fueron sorprendidos por la volatilidad de la moneda durante la llamada “taper tantrum” (amortiguamiento crónico), según los bancos centrales que participaron en un seminario del FMI.

Países como Tailandia han acumulado grandes reservas de divisas, lo que ayudará a absorber las salidas de capital que podría resultar de un endurecimiento de la política de la FED, señaló el gobernador del Banco Central de Tailandia, Veerathai Santiprabhob. En Tailandia, las reservas de divisas son tres veces más grandes que la deuda externa de corto plazo, dijo.

“Tenemos una reserva suficiente para hacer frente, los flujos de capital volátiles de corto plazo “, señaló Santiprabhob, en una mesa redonda el 8 de octubre durante las Reuniones Anuales del Fondo Monetario Internacional (FMI) y el Banco Mundial en Washington DC.

Lo que es más, las proyecciones más recientes de la FED muestran que su objetivo para la tasa de fondos federales es poco probable que aumente mucho más de un rango de 0.25% a 0.5%, afirmó Santiprabhob. “Creo que el mercado lo ha internalizado tan bien que no espera ver una interrupción importante en los flujos de capital”, dijo.

Una economía fuerte en EEUU

Lesetja Kganyago, el gobernador del Banco Central de Reserva de Sudáfrica, señaló que un aumento del tipo de interés de la FED podría ser positivo para los mercados emergentes, si es visto como un signo de fortaleza económica de Estados Unidos. “Una economía estadounidense fuerte es buena para la economía mundial, nos beneficiaríamos de eso”, señaló.

La llamada “rabieta cónica” del año 2013 se produjo cuando el entonces presidente de la FED, Ben Bernanke, señaló que el banco central estadounidense podría comenzar pronto a reducir o disminuir sus adquisiciones de bonos, que se habían estado utilizando para parar las tasas de interés de largo plazo. Como resultado, los inversionistas retiraron dinero de los mercados emergentes y compraron activos estadounidenses ante las expectativas de mayores rendimientos, empujando el precio del dólar más arriba.

En la discusión del panel, los bancos centrales concordaron que la FED ha mejorado sus comunicaciones desde 2013, ayudando a preparar a los participantes del mercado sobre cambios en la política de las tasas, como la decisión tomada el pasado diciembre de elevar el objetivo de los fondos federales por primera vez desde 2006.

“En el período previo a la subida de tasas el año pasado, la comunicación era muy clara”, afirmó Kganyago. “Esta vez la comunicación también es muy clara”, agregó en referencia a las expectativas que la FED subirá su tasa de nuevo antes de que finalice el año.

Tipos de cambio flexibles

En términos más generales, los panelistas afirmaron que los bancos centrales de los mercados emergentes han adoptado políticas que han ayudado a sus países a absorber los choques externos, tales como la caída de los precios del petróleo y otras materias primas.

En Sudáfrica, cuando los precios internacionales de los metales extraídos en el país cayeron junto con otras materias primas, la consiguiente disminución en el valor del rand amortiguó el impacto cuando se midió en moneda local, dijo Maurice Obstfeld, Consejero Económico del FMI y Economista Jefe, quien moderó el panel.

La situación era similar en Rusia, que adoptó un tipo de cambio flotante a finales de 2014, dijo Ksenia Yudaeva, primer gobernador adjunto del Banco de Rusia. “Ayudó a que la economía se ajuste muy rápido a este choque”, agregó.

“En Colombia, el Banco Central ha permitido que la moneda flote libremente desde 1999, y se ha aprovechado de los períodos en que el peso se fortaleció para acumular reservas de divisas extranjeras”, dijo gobernador del Banco de la República de Colombia, José Darío Uribe Escobar. También argumentó que la volatilidad en sí mismo no era un problema, especialmente si se asocia con un limitado traspaso a la inflación y a bajas exposiciones en moneda extranjera por los hogares y empresas.

“Al igual que Tailandia, Sudáfrica empezó a acumular reservas de divisas, pero las utiliza para intervenir en los mercados de divisas sólo para suavizar la volatilidad y proporcionar liquidez para operaciones de gran envergadura, y no para dirigir el tipo de cambio”, dijo Kganyago.

Estas políticas han ayudado a los bancos centrales de mercados emergentes a lidiar con cualquier eventualidad, tales como la salida de Gran Bretaña de la Unión Europea.

“Los problemas pueden venir de cualquier dirección. Nuestro trabajo es identificar las perturbaciones potenciales y estar preparados para reaccionar ”, dijo Yudaeva. Lampadia

pasado")