Las baterías del futuro de China y EEUU

Como escribimos en Lampadia: El futuro promisorio de las baterias, el desarrollo que experimentará la industria de las baterías en el futuro, en particular, la de baterías de iones de litio (en adelante, ion-litio), es central no solo para lograr eficiencias en la economía del transporte global sino porque además se constituyen como una de las alternativas ecoamigables más importantes –al ser un sustituto directo de los combustibles fósiles- surgidas en el seno del capitalismo.

De esta manera, potenciar dicho mercado es fundamental para aplacar las críticas realizadas en torno al cambio climático, que las izquierdas progresistas y radicales adjudican como responsables a la globalización y al mismo sistema económico de libre mercado.

Otro aspecto importante en esta discusión que además resulta útil para tener mejores avistamientos respecto al futuro de las baterías tiene que ver con identificar los principales actores que intervienen en su cadena de suministro, desde la producción de los principales insumos utilizados en su ensamblaje – llámese cátodos y ánodos – hasta sus posibles usos como en los populares pero aún costosos, autos eléctricos.

Al respecto, un reciente artículo de la revista Foreign Policy (ver artículo líneas abajo) describe brevemente como están compuestas las cuotas de mercado de las diferentes industrias arraigadas a la producción de las baterías ión-litio.

El artículo enfatiza el hecho de que, a pesar de que EEUU alberga la compañía líder en la fabricación de autos eléctricos, Tesla, que es dueña a su vez de la fábrica ensambladora de baterías ion-litio más grande del mundo, su participación global en ambos productos palidece al lado de la de los mercados asiáticos, en particular, China. Ello deja a China con la posibilidad de que, conforme siga profundizando su mercado en el futuro, pueda constituirse como un cuasi monopolio mundial de las baterías, las cuales representan actualmente un tercio del costo de los autos eléctricos.

Ello en un contexto en el que, como indica un reciente artículo de The Economist sobre el mercado de autos eléctricos, “Una combinación de mejor tecnología y mayor escala, y un ambiente en el que las preocupaciones sobre el cambio climático y la contaminación del aire están provocando que las autoridades de todo el mundo consideren la eliminación de nuevos motores de gasolina y diesel en la próxima década, pronto permitirán que los vehículos eléctricos compitan en precio con los vehículos de gasolina”.

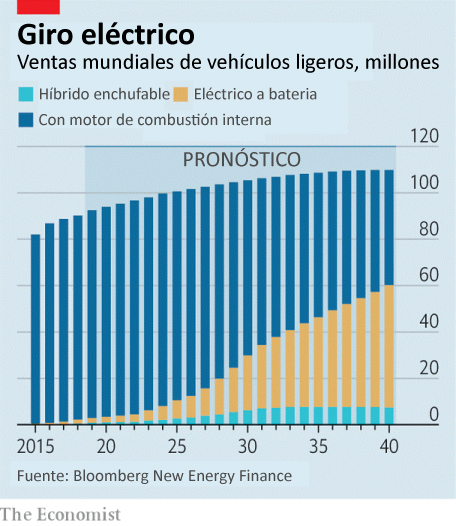

Veamos las perspectivas de las ventas de autos eléctricos a batería y los autos híbridos enchufables, frente a los autos a combustión interna, elaboradas por The Economist.

Por otra parte, si bien existe un consenso entre los principales productores respecto a reducir el costo de las baterías en la siguiente década para incentivar la compra de los autos eléctricos, y así fomentar una transición hacia una fuente de energía más sostenible, este factor podría verse inhibido en los próximos años en tanto China ostentase cierto control de los precios a través de su oferta global.

En virtud de ello, consideramos que lo ideal sería ir hacia una mayor competencia entre países productores por lo que a EEUU, en particular, Tesla, le convendría diferenciar su línea de productos ya sea de autos o de baterías respecto de su rival asiático, o alternativamente, incursionar en el mercado de insumos. Una competencia en precios en un mercado que permita ir hacia fuentes de energía menos contaminantes es una combinación que aboga por un desarrollo sostenible. Lampadia

China está construyendo las baterías del futuro

Tesla es el único impulso de EEUU a la nueva tecnología crítica

Un cable de alimentación se ve conectado a un Tesla Roadster después de una conferencia de prensa con el gobernador de California, Arnold Schwarzenegger, el 30 de junio de 2008 en Tesla Motors en San Carlos, California. (Foto por Justin Sullivan / Getty Images)

Damien Ma & Neil Thomas

2 de abril, 2019

Foreign Policy

Traducido y glosado por Lampadia

Tesla es una empresa que a sus críticos les encanta odiar. Un enjambre de vendedores en corto ha apostado US$ 10 mil millones a que el fabricante de automóviles eléctricos fracasará. Twitean incesantemente sobre las operaciones de pérdida de Tesla e incluso vuelan drones sobre sus instalaciones para verificar las cifras de producción. Elon Musk, el CEO errático de Tesla, ha criticado a estos vendedores ambulantes como “enemigos”.

Apostar contra los prospectos de Tesla puede beneficiar a los vendedores en corto, pero podría terminar destruyendo la única esperanza de EEUU de construir cadenas de suministro para una tecnología que reformará la economía del futuro: la batería de iones de litio (ion-litio). Originalmente comercializada por Sony en la década de 1990, la alta densidad de energía de estas baterías, los ciclos de recarga prolongados, la estructura liviana y la seguridad relativa las hacen ideales para alimentar todo, incluso computadoras portátiles, teléfonos inteligentes y vehículos eléctricos.

El potencial de los vehículos eléctricos para transformar el transporte global hará que las baterías de iones de litio sean aún más integrales a la economía global. Pero tales vehículos siguen siendo costosos en comparación con sus predecesores que consumen mucha gasolina. Esto se debe a que las baterías de iones de litio son caras y constituyen una proporción importante de su costo total. Compre un Tesla Model 3, por ejemplo, y aproximadamente un tercio de la etiqueta de precio de US$ 35,000 es de la batería. Por lo tanto, la comercialización de vehículos eléctricos depende en gran medida de la reducción del costo de las baterías.

La buena noticia es que el consenso de la industria ha hecho que los costos de las baterías de iones de litio disminuyan en la próxima década, desde los actuales US$ 176 por kilovatio-hora de energía eléctrica a menos de US$ 100 por kilovatio-hora, el umbral cuando los vehículos eléctricos alcanzan la paridad de costos con los automóviles de gasolina. En ese momento, la batería de ion de litio podría llegar a ser tan importante para el transporte global como el petróleo que alimenta a los automóviles en la actualidad.

Si eso sucediera, impulsaría una transición fuera del petróleo hacia un futuro energético más sostenible. Ese futuro podría hacer que las existencias mundiales de vehículos eléctricos aumenten de 3.1 millones en 2017 a 228 millones para 2030, lo que provocaría un incremento del 6,700% en la demanda de baterías de iones de litio para vehículos y crearía un mercado que se espera que sea valorado en US$ 100 mil millones para el 2025.

Pero si la demanda aumenta tan bruscamente como creen los analistas, las baterías de iones de litio requerirán una enorme ampliación de la fabricación para reducir el costo por unidad. Eso significa que los países que controlan las cadenas de suministro de baterías de iones de litio consolidarán sus ventajas en un aspecto crucial de la nueva economía del transporte.

Las cadenas de suministro pueden parecer abstractas, pero son vitales para la economía global. Una cadena de suministro concentrada principalmente en un solo país podría permitir el surgimiento de monopolios efectivos sobre insumos particulares. Esta situación aumentaría la capacidad de ese país para establecer precios, establecer estándares técnicos, bloquear el acceso a las materias primas e incluso ejercer una influencia geopolítica mediante el control de la oferta. También es de interés nacional de cualquier país desarrollar industrias nacionales de alta tecnología, especialmente en sectores de crecimiento futuro como las baterías de iones de litio.

Si EEUU tiene la intención de establecer una presencia dominante en la cadena de suministro de la batería de iones de litio, entonces Tesla es su única esperanza.

Como el mayor fabricante de vehículos eléctricos del mundo, la compañía ahora alberga la única producción significativa de baterías de iones de litio para vehículos con base en EEUU. Las baterías Tesla Modelo 3 se ensamblan en la empresa Gigafactory en Nevada, que según la compañía es la “planta de baterías de mayor volumen en el mundo”, con una producción anualizada de 20 gigavatios por hora.

Eso es ciertamente una hazaña impresionante para una sola compañía. Pero a escala global, Tesla es solo un jugador entre muchos. En 2018, la capacidad de producción de la batería de iones de litio de los EEUU (atribuible casi exclusivamente a la Gigafactory) representó menos del 10% del mercado global, China ostentó el 61% de la capacidad global (el resto de Asia, principalmente Corea del Sur) y Japón agregó otro 21%, según MacroPolo, el think tank del Instituto Paulson.

Al comparar la producción con las cifras de consumo – EEUU posee el 20% de las existencias mundiales de vehículos eléctricos, mientras que China concentra el 47% – se hace aún más evidente que EEUU está muy por debajo de su peso.

La imagen se vuelve aún peor para EEUU cuando se consideran las entradas de la línea media utilizadas para ensamblar las celdas de la batería final. China fabrica el 65.7% de los ánodos, el 64.3% de los electrolitos, el 44.8 % de los separadores y el 39% de los cátodos. Las empresas estadounidenses, sin embargo, apenas se registran. Lampadia