En este análisis presentamos la sexta y última publicación de The Economist sobre las más importantes teorías económicas explicadas de una manera menos ‘matematizada’ y con énfasis en cómo estas teorías se aplican y afectan nuestra realidad.

Las cinco anteriores publicaciones de esta serie son:

- La asimetría de la información en los mercados actuales: Cómo una teoría pudo dar forma a los negocios

- El Momento Minsy: La gran crisis financiera y económica que no se supo evitar

- El teorema de Stolper-Samuelson y su vinculación con el libre comercio:El teorema que revolucionó la visión de los aranceles y salarios

-

El gran debate sobre la adecuación de políticas públicas expansivas o contractivas para guiar las fluctuaciones del ciclo económico:Aprendamos de la gran crisis del 2008-2009.

-

La teoría de juegos (de John Nash), un estudio de las estrategias que se llevan a cabo en juegos complejos: Sobre resultados inesperados de decisiones individuales

Con la traducción y comentarios de estas publicaciones, esperamos haber contribuido a acercar las teorías económicas más sofisticadas a los jóvenes peruanos, especialmente a aquellos que estudian economía y finanzas en nuestros institutos y universidades.

Este último artículo se refiere al trilema de Mundell-Fleming, más conocido en la economía internacional como la “Trinidad imposible”, que pone al descubierto las limitaciones y pies forzados de política económica que enfrentan los países en un mundo de flujos de capitales libres.

El modelo Mundell-Fleming (desarrollado en la década de 1960 por Robert Mundell y Marcus Fleming), advierte que es imposible que un país pueda compatibilizar una política monetaria independiente con el libre movimiento de capitales y un tipo de cambio fijo. Así, por ejemplo, un país con una cuenta de capitales abierta puede sufrir una intensa presión para depreciar su moneda que llevaría a su banco central a tener que intervenir para garantizar la estabilidad del tipo de cambio.

En palabras de Paul Krugman, “el punto es que no se puede tener todo: un país debe elegir dos de tres objetivos de política. Puede fijar su tipo de cambio sin debilitar a su banco central, pero sólo mediante el mantenimiento de controles sobre los flujos de capitales, o puede permitir la libre movilidad de capitales manteniendo la autonomía monetaria, pero sólo a expensas de dejar flotar el tipo de cambio (como Gran Bretaña – o Canadá), o puede optar por permitir el libre movimiento de capitales y estabilizar la moneda, pero a costa de abandonar cualquier posibilidad de ajustar las tasas de interés para combatir la inflación o la recesión (como la Argentina de 2002)”.

China ha sido nombrada continuamente como el ejemplo de un país que ha intentado desafiar esta teoría. Hasta el momento, China ha optado por mantener el yuan más o menos ligado al dólar, implementar una política monetaria más laxa y no controlar de forma absoluta la entrada y salida de capitales del país. Esta situación está desembocando, entre otras cosas, en fuertes salidas de capitales y en una considerable erosión de las reservas de divisas del gigante asiático. Si la situación se prolonga sin que las autoridades chinas den un giro a sus políticas, la economía de Pekín colapsará con unas consecuencias incalculables. Ahora, China debe elegir entre dejar que el yuan flote de forma limpia y libre, implementar una política monetaria muy restrictiva o implementar fuertes controles de capitales.

Como afirma The Economist, el trilema es realmente un dilema: elegir entre permanecer abiertos a los flujos de capitales o mantener el control de las condiciones financieras locales. Lampadia

El trilema de Mundell-Fleming

Dos de tres no está mal

Un tipo de cambio fijo, la autonomía monetaria y el libre flujo de capitales son incompatibles, de acuerdo con la última publicación de nuestra serie de grandes ideas económicas

Publicado por The Economist

04 de setiembre de 2016

Traducido y glosado por Lampadia

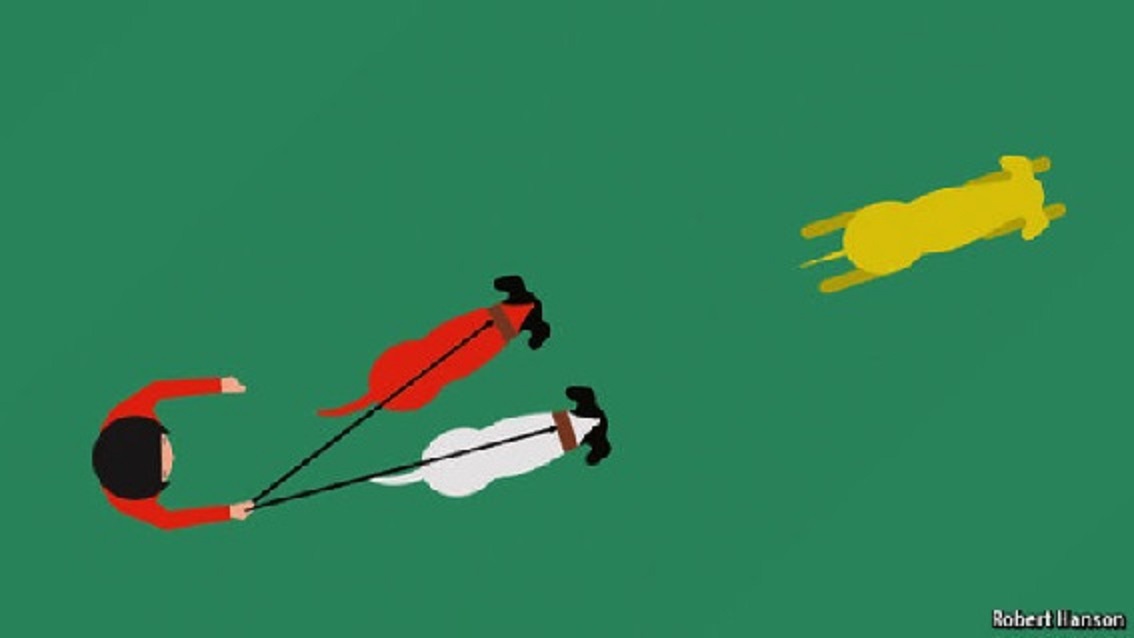

A Hillel el Mayor, un líder religioso del siglo I, se le pidió que resuma el Torá parado sobre una sola pierna. “Aquello que es odioso para ti, no lo hagas a tus compañeros. Ese es todo el Torá. El resto son comentarios; ve y apréndelo”, respondió. Michael Klein, de la Universidad de Tufts, escribió que la base de la macroeconomía internacional (el estudio del comercio, la balanza de pagos, tipos de cambio, etc.) podría ser resumida de una manera similar: “Los gobiernos se enfrentan al trilema de política; el resto son comentarios”.

El trilema de la política económica, también conocido como la trinidad imposible o irreconciliable, dice que un país debe elegir entre la libre movilidad de capitales, el manejo del tipo de cambio y la autonomía monetaria (los tres vértices del triángulo en el diagrama). Sólo dos de los tres objetivos de política son posibles. Un país que quiere fijar su tipo de cambio y tener una política de tipos de interés libre de influencias del exterior (lado C del triángulo) no puede permitir que los capitales fluyan libremente del exterior. Si el tipo de cambio es fijo, pero el país está abierto a los flujos de capital, no puede tener una política monetaria independiente (lado A). Y, si un país decide tener libre movilidad de capitales y quiere autonomía monetaria, tiene que permitir que su moneda flote (lado B).

Para entender el trilema, imaginemos un país que fija su tipo de cambio frente al dólar estadounidense y también está abierto a los capitales del exterior. Si su banco central fija las tasas de interés por encima de las establecidas por la FED (Reserva Federal de EEUU), los capitales del exterior inundarían al país en busca de una mayor rentabilidad. Estos flujos de dinero aumentarían la demanda por moneda local; rompiendo, eventualmente, la paridad con el dólar. Si las tasas de interés se mantienen por debajo de las de EEUU, los capitales dejarían el país y se devaluaría la moneda.

En las situaciones en que las barreras a los flujos de capital son indeseables o inútiles, el trilema se reduce a una elección: entre un tipo de cambio flexible y el control de la política monetaria; o un tipo de cambio fijo y la servidumbre monetaria. Los países ricos suelen elegir la primera opción, pero los países que adoptaron el euro abrazaron la segunda. El sacrificio de la autonomía de la política monetaria, que implicó la moneda única, fue evidente incluso antes de su lanzamiento en 1999.

En el período previo, los países aspirantes ligaron sus monedas al marco alemán (DM). Dado que el capital se mueve libremente dentro de Europa, el trilema obligó a los posibles miembros a seguir la política monetaria de Alemania, la potencia regional. El jefe del banco central holandés, Wim Duisenberg (que posteriormente se convirtió en el primer presidente del Banco Central Europeo), se ganó el apodo de “Sr Quince Minutos”, debido a la rapidez con la que copiaba los cambios de las tasas de interés realizados por el Bundesbank (Alemania).

Esta servidumbre monetaria es tolerable para los Países Bajos (Holanda) debido a que su comercio está estrechamente ligado a Alemania y las condiciones de ascenso y caída de los negocios en ambos países están ligadas. Para las economías menos estrechamente alineadas con el ciclo económico alemán, como España y Grecia, el costo de la pérdida de independencia monetaria ha sido mucho mayor: las tasas de interés que fueron demasiado bajas durante el boom y no tuvieron la opción de devaluar para salir de problemas una vez estallada la crisis.

Al igual que muchas grandes ideas económicas, el trilema tiene una herencia complicada. Para una generación de estudiantes de economía, era una consecuencia importante del llamado modelo Mundell-Fleming, que incorpora el impacto de los flujos de capital en un tratamiento más general de las tasas de interés, la política de tipo de cambio, el comercio y la estabilidad.

Este modelo fue nombrado en reconocimiento de los trabajos de investigación publicados en la década de 1960 por Robert Mundell, un brillante joven canadiense, teórico del comercio, y Marcus Fleming, un economista británico del FMI. Construyendo sobre la base de su investigaciones más tempranas, Mundell mostró en un artículo de 1963 que la política monetaria se vuelve inefectiva cuando existen plena movilidad de capitales y un tipo de cambio fijo. El artículo de Fleming tenía un resultado similar.

Si el mundo de la economía se mantuvo estable, era porque los flujos de capitales eran pequeños entonces. Las monedas del mundo rico estaban ligadas al dólar bajo un sistema de tipos de cambio fijos acordado en Bretton Woods, New Hampshire, (EEUU) en 1944. Fue sólo en 1970, cuando se rompió este acuerdo, que el trilema ganó gran relevancia en la política económica.

Tal vez la primera mención del modelo Mundell-Fleming la hizo en 1976, Rudiger Dornbusch, del Instituto de Tecnología de Massachusetts (MIT). El modelo de “overshooting” (sobre-devaluación) de Dornbusch trató de explicar por qué el novísimo régimen de tipos de cambio flexibles, había demostrado ser tan volátil. Dornbusch fue quien ayudó a popularizar el modelo Mundell-Fleming en sus libros de texto (‘bestsellers’) (escritos con Stanley Fischer, ahora vicepresidente de la FED) y su influencia en estudiantes de doctorado, como Paul Krugman y Maurice Obstfeld. El uso del término “trilema de política”, como se aplica a la macroeconomía internacional, fue acuñado en un artículo publicado en 1997 por Obstfeld, que ahora es el economista jefe del FMI, y Alan Taylor, ahora de la Universidad de California Davis.

Pero para entender completamente la providencia y la significancia del trilema, hay que ir más atrás. En “El Tratado sobre el dinero”, publicado en 1930, John Maynard Keynes señaló una inevitable tensión en un modelo monetario en el que los capitales pueden moverse en búsqueda de mayores retornos:

Entonces, este pues es el dilema de un sistema monetario internacional: preservar las ventajas de la estabilidad de las monedas locales de los distintos miembros del sistema y, al mismo tiempo, preservar una autonomía local adecuada de cada miembro sobre su tasa de interés interna y su volumen de endeudamiento externo.

Esta es la primera destilación del trilema de política económica, incluso si la movilidad de capitales se toma como dada. Keynes era muy consciente de ello cuando, a principios de 1940, estableció cómo creía él que podría reconstruirse el comercio mundial después de la guerra. Keynes creía que un sistema de tipos de cambio fijos era beneficioso para el comercio. El problema con el patrón oro de la entre-guerra, argumentó, era que no era auto-regulable. Si se producían grandes desequilibrios comerciales, como sucedió al final de los 1920, los países deficitarios se vieron forzados a responder a la resultante salida de oro. Lo hicieron, subiendo las tasas de interés para frenar la demanda de importaciones y reduciendo los salarios para restaurar la competitividad de las exportaciones. Esto llevó solo al desempleo, ya que los salarios no cayeron junto con el oro cuando este escaseó. El sistema podría ajustarse más fácilmente si los países con superávit incrementaran su gasto en importaciones. Pero no estaban obligados a hacerlo.

En su lugar, propuso un esquema alternativo, que se convirtió en la base negociadora de Gran Bretaña en Bretton Woods. Un ‘banco internacional de canje’ (ICB), establecería el balance de las transacciones que originaron el aumento de los superávits y déficits comerciales. En este esquema, cada país tendría una línea de sobregiro proporcional a su volumen comercial en el ICB. Esto permitiría que los países deficitarios tengan un colchón frente a los dolorosos ajustes requeridos por el patrón oro. Además habrían sanciones para los países excesivamente laxos: por ejemplo, los sobregiros conllevarían intereses en una escala creciente. El esquema de Keynes también penalizaba a los países que intentasen acaparar muchos recursos gravando los excedentesgrandes. Keynes no logró conseguir apoyo para semejante “ajuste de los acreedores”. EEUU se opuso a esta idea por la misma razón que Alemania la resiste en la actualidad: era un país con un gran superávit en su balanza comercial. Pero la propuesta (de Keynes) de un banco internacional de compensaciones con facilidades de sobregiros, estableció la base para la creación del FMI.

Fleming y Mundell escribieron sus ‘papers’ mientras trabajaban en el FMI en el contexto del orden monetario de la posguerra que Keynes había ayudado a formar. Fleming había estado en contacto con Keynes en la década de 1940, mientras trabajaba en el servicio civil británico. Por su parte, Mundell trajo su inspiración desde casa (Canadá).

Un entorno de rápida movilidad de capitales era difícil de imaginar para los economistas en las décadas posteriores a la segunda guerra mundial. Los flujos de capitales externos estaban limitados por las regulaciones y por la cautela de los inversionistas. Canadá era una excepción. Los capitales fluían libremente a través de su frontera con Estados Unidos, en parte debido a que bloquear esa movilidad era poco práctico, y también porque los inversionistas de EEUU no consideraban peligroso invertir en su vecino. Una consecuencia fue que Canadá no pudo ligar su moneda al dólar sin perder el control de su política monetaria. Así que el dólar canadiense pudo flotar desde 1950 hasta 1962.

Un canadiense, como Mundell, estaba mejor posicionado para imaginar las ventajas y desventajas que enfrentarían otros países una vez que los capitales comenzaran a moverse libremente y las monedas no estuvieran fijas. Cuando Mundell ganó el premio Nobel de Economía en 1999, Paul Krugman lo calificó como un “Nobel canadiense”. Algo más que solo una mera broma. Llama la atención cuántos académicos que trabajan en esta área, eran canadienses. Además de Mundell, Ronald McKinnon, Harry Gordon Johnson y Jacob Viner, hicieron grandes contribuciones.

Pero, una de las investigaciones recientes más influyente sobre el trilema fue hecha por una francesa. Hélène Rey, del London Business School, quien, en una serie de papers, argumentó que un país que está abierto a los flujos de capitales y que permite que su moneda flote no necesariamente goza de autonomía monetaria plena.

El análisis de Rey comienza con la observación de que los precios de los activos de riesgo, tales como acciones o bonos de alto rendimiento, tienden a moverse al mismo compás que la disponibilidad de crédito bancario y el peso de los flujos globales de capital. Para Rey, estos co-movimientos, son un reflejo de un “ciclo financiero global” impulsado por los cambios en el apetito de riesgo de los inversionistas. Eso, a su vez, está fuertemente influenciado por los cambios en la política monetaria de la FED, que debe su poder al volumen del crédito en dólares de las empresas y las familias en todo el mundo. Cuando la FED baja su tipo de interés, hace más barato endeudarse en dólares. Eso hace subir los precios de los activos globales y por lo tanto impulsa el valor de los colaterales (garantías) contra los cuales se aseguran los préstamos.

Por el contrario, en un reciente estudio, Rey encuentra que una decisión inesperada de la FED de elevar su principal tasa de interés, conduce rápidamente a un aumento de las hipotecas no sólo en EEUU, sino también en Canadá, Gran Bretaña y Nueva Zelanda. En otras palabras, la política monetaria de la FED da forma a las condiciones crediticias en los países ricos que tienen tanto tipos de cambio flexibles como bancos centrales que establecen sus propias políticas monetarias.

‘Rey’ (rayo) de sol

Una lectura cruda de este resultado es que el trilema de política es realmente un dilema: la opción de elegir entre permanecer abiertos a los capitales externos o mantener el control de las condiciones financieras locales. De hecho, la conclusión de Rey es más sutil: las monedas flexibles no se ajustan a los flujos de capital de una manera que deje inmaculadas las condiciones monetarias internas, como implica el trilema. Así que si un país pretende conservar su autonomía monetaria, se deben emplear herramientas “macro-prudenciales” adicionales, como controles selectivos de capitales o requisitos adicionales de capital a los bancos [o inclusive mayores encajes] para frenar el crecimiento excesivo del crédito.

Lo que está claro del trabajo de Rey es que el poder de los flujos globales de capitales, significa que la autonomía de un país con una moneda flexible, es mucho más limitada que lo que implica el trilema. Dicho esto, un tipo de cambio flexible no es tan limitante como un tipo de cambio fijo. En una crisis, todo tiende a que se mantengan las ligaduras, hasta que se rompan. Una política interna de tipos de interés puede ser menos potente ante un ciclo financiero global que inspira a la FED. Pero es mejor que no tenerlo en absoluto, incluso si es una política económica equivalente a estar parado sobre una pierna.

Lampadia