Alemania se ha convertido en uno de los países dominantes en Europa, ha criticado a Grecia y otras naciones deudoras sobre las virtudes del ahorro y últimamente ha desaprobado públicamente a los países que se resisten a recibir refugiados sirios. Su derecho a ser líder, basado en un relato de honradez y obediencia a las reglas, es mundialmente reconocido.

Esa es una de las principales razones por las que el escándalo Volkswagen ha sacudido dramáticamente al país. Más que una historia de estafas corporativas, la divulgación del engaño sistemático por parte de una de las empresas más emblemáticas de Alemania ha golpeado fuertemente la concepción de una nación ordenada y opacado su liderazgo moral. Pero, también afecta la imagen de las corporaciones globales y de la economía de mercado en su conjunto, así como del capitalismo.

La marca Volkswagen (VW), y específicamente el Volkswagen Beetle, fue un ícono de la reconstrucción de Alemania Occidental. El nombre ‘Volks Wagen’ se debe a que en los años 1930 surgió en Alemania el proyecto de construir un automóvil que fuese accesible para un gran número de personas. Cuando Adolf Hitler se alza con el poder en 1933, decide poner en marcha un plan de fomento de la industria del automóvil con el objetivo de relanzar sus fábricas y hacerlas más competitivas frente a las inglesas y las francesas. De este modo se lanza un concurso a los empresarios para la concesión de la fabricación del denominado ‘automóvil del pueblo’ (Volks Wagen). Ferdinand Porsche fue el encargado de llevar a cabo el proyecto.

Ahora sería la tercera de las principales empresas alemanas que se ha visto implicada en escándalos de fraude. En los últimos años, Deutsche Bank (el mayor banco de inversiones en Europa) y Siemens, líder continental en ingeniería industrial, también han sido cuestionados por su dudosa ética. Recordemos que hasta hace pocos años las empresas alemanas podían descontar como gasto el pago de coimas en países emergentes.

Lamentablemente, durante los últimos seis años, Volkswagen ha estado engañando deliberadamente en las pruebas de emisiones para sus autos diesel. Las computadoras de los autos fueron capaces de detectar cuando estaban siendo probados y alterar temporalmente la forma en que sus motores funcionaban de manera que aparentaban ser mucho más limpios de lo que realmente eran. Cuando no estaban siendo probados, emitían hasta 40 veces más contaminantes que el límite teórico. El CEO de VW, Martin Winterkorn, renunció (como era de esperarse) y la empresa ya ha revelado que hasta 11 millones de vehículos en todo el mundo tienen este software trafoso, lo cual los está llevando a enfrentarse a un inmenso retiro de sus autos del mercado, enormes multas y aún más demandas.

Peor aún, el gigante mundial de automóviles fue advertido hace al menos cuatro años que el software de las computadoras que manipulaba las emisiones de diesel era ilegal, pero la compañía no actuó y siguió usándolo.

La Agencia de Protección Ambiental de Estados Unidos (EPA por sus siglas en inglés) ordenó a VW arreglar las fallas en los autos a sus expensas. El fabricante de automóviles alemán también se enfrenta a multas de hasta US$ 37,500 por vehículo, estimándose que pueda llegar a un total de más de US$ 18 mil millones.

Las dimensiones de Volkswagen son tales que la empresa sola contribuye con alrededor de un 2.7% al PBI alemán y representa aproximadamente uno de cada cinco puestos de trabajo en el país. Además, según el Deutsche Bank, representó el 17.9% de las exportaciones alemanas el año pasado. Si cae VW, también lo haría hasta cierto punto la economía alemana. Sin embargo no es la única consecuencia. La buena reputación de la economía alemana en el mundo se debe en buena parte a la anterior imagen de VW. El escándalo podría amenazar la reputación de los productos “Made in Germany”.

“El daño que algunas personas han causado a la empresa y sus trabajadores es enorme”, dijo Sigmar Gabriel, vicecanciller y ministro de Economía de Alemania.

Sin embargo, el daño causado por esta empresa va más allá de merecer una simple multa. Al ser una empresa tan bien reputada y hasta considerada “too big to fail”, debería tomarse como ejemplo no solo para cambiar el sistema de evaluación de emisiones, sino para mejorar tanto la transparencia como la supervisión en el mundo del software. Ojalá este escándalo no opaque el rol de las empresas privadas en el mundo, el cual es maximizar su valor en el mercado, pero de manera honesta, limpia y duradera en el largo plazo.

El grupo VW ha perdido casi un tercio de su valor en el mercado de valores en la última semana, pero sería aún más justo si los hombres personalmente responsables de estos delitos sufrieran una pérdida igual. No basta sólo la renuncia del CEO, sino de toda la plana directiva y responsables del caso, además de multas individuales.

El fraude sistemático por el mayor fabricante de automóviles del mundo amenaza con hundir a toda la industria y, posiblemente, darle nueva forma, dice The Economist en su publicación del pasado 26 de setiembre.

Lamentablemente, una empresa tan prestigiosa ha caído en la ambición de ser la primera empresa automotriz del mundo y ha descuidado la base de su prestigio.

En nuestra opinión hay que salvar el prestigio de las corporaciones globales y de la economía de mercado. Es presumible que las ventas de VW vayan cuerda abajo y afecten severamente a la empresa. Quién sabe si sería mejor liquidar la empresa vendiendo sus valiosos activos a otras empresas más serias, antes de que el mercado les quite valor. Después de todo, hay que jusgar con mayor rigor a quienes tienen mayor prestigio y capacidades para comportarse bien. La industria y Alemania deben dar el mayor escarmiento posible, asumiendo el costo, que por más grande que pueda ser, generaría una mejor base al desarrollo del mercado. Lampadia

Líneas abajo damos más información del escándalo de Volkswagen de la publicada de The Economist: “Un negocio sucio – El escándalo de Volkswagen”. (Glosado y traducido por Lampadia).

“Herbie, un escarabajo de Volkswagen con mente propia en una serie de películas de Disney en la década de 1960, tuvo varias desventuras. Pero las cosas tenían una manera de acabar con un final feliz, tanto para el carro como para sus pasajeros. Los intentos más recientes de la automotriz alemana para dar sus vehículos el don del pensamiento han dirigido las cosas en una dirección totalmente sombría. El uso de software oculto para engañar a los reguladores estadounidenses que miden las emisiones de los vehículos de motor diesel ha sumido a VW en una crisis. Y a medida que el escándalo lleva a nuevas investigaciones, parece probable que saldrá a la luz una gama más amplia de afirmaciones sobre emisiones y la eficiencia del combustible. Esto podría ser un duro golpe para la industria, uno que podría ser lo suficientemente grande como para darle una nueva forma”.

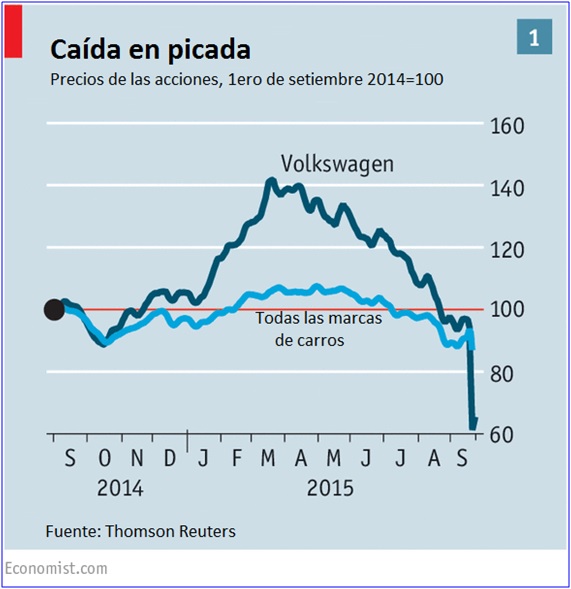

“El daño a VW, la mayor automotriz del mundo, es catastrófico. Las acciones de la compañía se han derrumbado en un tercio desde este escándalo (ver gráfico 1). Se enfrenta a miles de millones de dólares en multas y otras sanciones pecuniarias. Innumerables demandas estarán volando en su dirección a su sede en Wolfsburg. Su estrategia para el mercado americano está en ruinas; su reputación está por los suelos. Su jefe, Martin Winterkorn, quien en 2009, cuando el software engañoso “derrota” hizo su primera aparición, también fue directamente responsable de la I + D de la empresa, ha renunciado el 23 de septiembre”.

“El país de origen de la empresa está en shock. La Ministra del Medio Ambiente de Alemania, Barbara Hendricks, habló por muchos cuando declaró estar “más que asombrada” -aunque los “Greens”, un partido de oposición, dicen que en su respuesta a una pregunta parlamentaria a principios de este año, el gobierno admitió saber que la manipulación de los datos de emisiones era técnicamente posible. Mezclado con esto está la vergüenza de que, al igual que con los escándalos sobre la FIFA y la Copa del Mundo, la responsabilidad de hacer cumplir las normas que los europeos están rompiendo está recayendo en los hombros de Estados Unidos”.

“(…) Los motores diesel utilizan el combustible de manera más eficiente que los motores con bujías y una mejor eficiencia reduce los gastos de los dos pilotos y las emisiones de dióxido de carbono. Esas ventajas han hecho que los europeos ahorrativos con gobiernos verdes prefieran los motores diesel; potenciando casi la mitad de los coches europeos (véase el gráfico 2)”.

“Desafortunadamente, los beneficios vienen con costos. La eficiencia de los coches diesel proviene de la quema de su combustible a una temperatura más alta y eso significa que convierten más nitrógeno en el aire que utilizan para transformarlo en varios óxidos de nitrógeno, conocidos colectivamente como los NOx. Estos no tienen efectos climáticos globales en la misma escala que los gases de dióxido de carbono, que es el gas de efecto invernadero más importante de larga duración. Pero tiene efectos locales mucho peores, generan smogs y dañan las plantas y pulmones. Para empeorar las cosas, las tecnologías catalíticas utilizadas para tratar el NOx emitido por los motores de gasolina no son muy adecuadas para ser utilizadas con motores diesel, forzando a los fabricantes de motores implementar alternativas más complejas y costosas. Eso no es un gran problema para los motores grandes, como los de camiones y barcos. Pero sí lo es para motores pequeños como los de los automóviles”.

“El escándalo estalló el 18 de septiembre, cuando la Agencia de Protección Ambiental de Estados Unidos (EPA) reveló que varios VW y Audi con motor diesel tenían software que cambiaba la tecnología de control de los NOx sólo cuando los carros se enfrentaban a las altamente predecibles demandas vistas en condiciones de prueba. El límite de emisiones de NOx para una flota de coches es de 0.07 gramos por milla (0.04 g / km); en condiciones normales los coches emitían 40 veces por encima del límite. La EPA ordenó a VW retirar alrededor de medio millón de automóviles en Estados Unidos para arreglar el software. El 22 de septiembre la compañía admitió que en 11m vehículos en todo el mundo existe una “desviación notable” entre las emisiones de NOx que se observan en las pruebas oficiales y las que se encuentran en uso en el mundo real”.

“Pero las multas no son las únicas pérdidas involucradas. Innumerables demandas colectivas de los automovilistas agraviados llegarán a la velocidad de un Porsche con turbocompresor. El 22 de septiembre VW anunció una provisión de € 6,500 millones (US$ 7,300 millones) para cubrir los costos del escándalo, pero es probable que les quede corto. En ese punto, el valor de la compañía había caído € 26 mil millones”.

El daño financiero podría ir más allá. Oculto dentro de la firma alemana existe una gran operación de finanzas que brinda préstamos a los compradores de automóviles y a los concesionarios y también toma depósitos, actuando como un banco. (…) el antiguo brazo financiero de General Motors, GMAC, tuvo que ser rescatado en 2009.

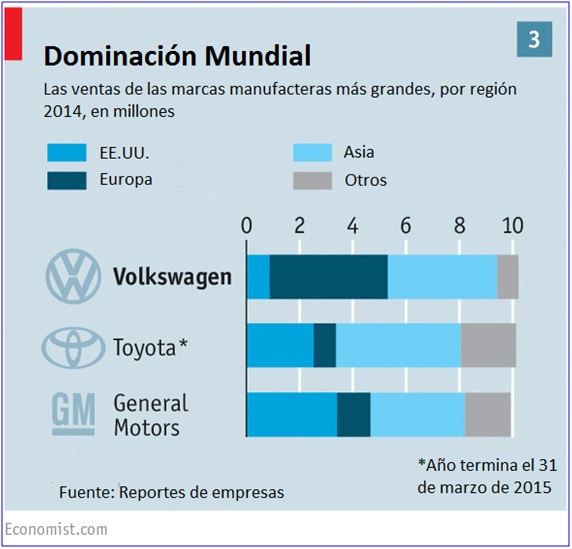

“¿Por qué VW tomar el riesgo de hacer trampa, dada la devastación que ha seguido? Parece que hay tres partes en la explicación. El primero es un deseo abrumador para el tamaño. La compañía ha estado obsesionada con superar a Toyota y convertirse en la empresa automotriz más grande del mundo, a pesar de la baja utilidad de sus productos de alto volumen (coches que llevan la insignia de VW representan el 60% de las ventas, pero el margen de beneficio en ellos es sólo el 2%). Esto requiere que la empresa aumente su pequeña participación en el mercado americano, el más grande después de China (véase el gráfico 3). Fabricar más de los SUVs que los estadounidenses codician fue una estrategia obvia. Lograr que se interesen en los motores diesel de bajo consumo que vende VW en otros lugares fue otra. De una manera modesta estaban teniendo éxito; aunque los autos con diesel representan sólo el 1% del mercado estadounidense, el año pasado VW tenía la mitad de esa delgada rebanada”.

“Al parecer algunas personas en VW pensaron que podían salirse con la suya. Y esto nos lleva a la tercera parte de la explicación: una gran parte de su razón para creer esto habría sido que los fabricantes de automóviles, en particular los europeos, están acostumbrados a salirse con las suyas en mucho de estos asuntos. Su engaño es un secreto a voces dentro de la industria; sin embargo, tras un nuevo escrutinio después de las revelaciones de NOx, parece probable que lo convertirán en un escándalo abierto al mundo en general. Esto puede ser una razón por la cual los competidores de VW también están viendo caer los precios de sus acciones. Sus crímenes pueden ser particulares, pero no son la única empresa fabricante de automóviles que se encuentra muy por debajo del rendimiento exigido por los reguladores”.

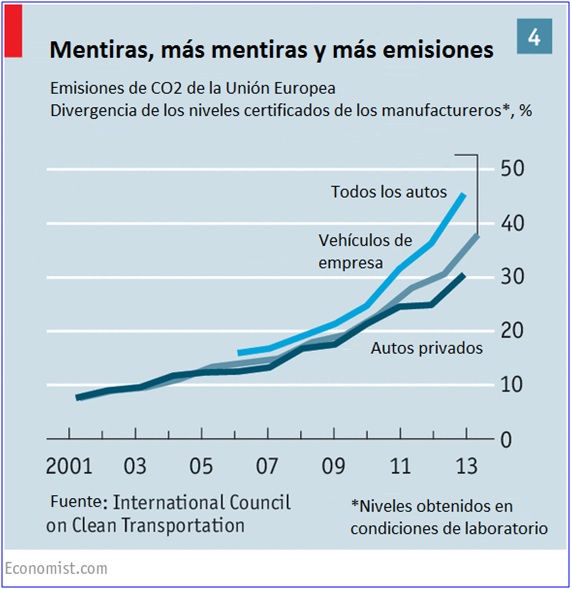

La Unión Europea (UE) no es tan exigente en materia de NOx como los estadounidenses. Se concentra más en la eficiencia del combustible y las emisiones de dióxido de carbono, en los cuales sus normas son las más altas del mundo. El problema es que estos exigentes límites no se cumplen cuando los vehículos están en camino. (Ver gráfico 4).

“Es posible que algunas empresas estén utilizando trucos de software para hacer trampa en los exámenes europeos sobre la eficiencia del combustible. Pero, como argumenta Nick Molden de Emisión Analytics, una firma de consultoría en Gran Bretaña, el régimen de pruebas europeo es tan anticuado y fácil de burlar que los fabricantes no tienen que esforzarse a ser sutiles”.

Lo peor de todo, sin embargo, es que una vez que esta farsa da una afirmación en cuanto a la eficiencia del auto, nadie comprueba si es cierto o no. En Estados Unidos, también, los fabricantes de automóviles son responsables de sus propias pruebas. Pero allí, la EPA adquiere vehículos al azar para probarlos en una fecha posterior, para ver si los autos a la venta al público se encuentran a la altura de las indicaciones. Si los números no coinciden, se pueden otorgar multas sustanciales.

“Si los motores diesel no cumplen, entonces los fabricantes de automóviles tendrán que girar fuertemente hacia los híbridos y los pequeños pero muy eficientes motores de gasolina. Todo esto en un momento en que, según Mary Barra, jefe de GM, la fabricación de automóviles ya enfrenta más cambios en los últimos cinco a diez años que en el medio siglo anterior. Además de cumplir con los objetivos ambientales y ser pioneros de un nuevo híbrido totalmente eléctrico, las automotrices tendrán que invertir mucho en el uso de Internet para hacer sus máquinas más inteligentes y prepararlas para la llegada de la conducción autónoma. La inversión necesaria será monumental y algunos seguramente no serán capaces de soportarlo”.

“Mientras tanto la feroz competitividad sólo va a volverse más intensa, ya que los no-fabricantes de automóviles con mucho dinero, como Google y Apple, entran a la industria. Una respuesta es la consolidación para abordar el exceso de capacidad. Las grandes fusiones en general han demostrado ser desastrosas en la industria, pero también lo han sido los diversos intentos para convertirse en el número uno por otros medios. Fue una devoción al tamaño por encima de todas las cosas lo que llevó a la Toyota al devastador brote de defectos de calidad a finales del decenio de 2000, y la misma ambición ha jugado su papel en la caída de VW. Si el escándalo de las emisiones tiene ninguna virtud, puede ser en obligar a remodelar la industria, que se necesita urgentemente”. L