La reforma del agua potable en peligro

Jaime de Althaus

Para Lampadia

El ministro de Vivienda, Construcción y Saneamiento, Javier Piqué, informó que el objetivo del Gobierno es cerrar al 100% la brecha en el suministro de agua en las áreas urbanas y al 85% en las zonas rurales del país para el 2021. Por supuesto, para eso se necesita, en primer término, recursos. Por eso agregó: “Esperamos que la inversión privada empiece a mejorar, de manera que el crecimiento del país se empiece a notar en el segundo semestre y tengamos los recursos para invertir y cerrar esa brecha”.

Pero resulta que pocos días antes de que el ministro formulara esas declaraciones, el Premier le había pinchado la llanta de ese objetivo por dos vías. Al ordenar a la Sunass que deje sin efecto el alza de la tarifa de agua en Moquegua, y aceptar luego revisar los peajes –que son contratos- con los transportistas, el Premier configuraba un escenario de ruptura de reglas básicas de la economía de mercado que, sin duda, como bien señaló Roberto Abusada, pueden afectar la confianza del sector privado y por ende la inversión. Y sin inversión, no habrá recursos presupuestales para alcanzar las metas de agua.

Pero, aun cuando los hubiera, de qué sirve invertir en agua potable y alcantarillado si después esas redes no se pueden mantener ni menos aún hay recursos para seguir invirtiendo. El 2016 el ex jefe de la Sunass, Fernando Momiy, nos decía que en los 10 años anteriores el Estado había invertido 20 mil millones de soles en obras de saneamiento y se preguntaba en qué se ha ido ese enorme monto. El Estado transfiere a las EPS, Gobiernos Regionales y Municipalidades alrededor de 3 mil millones de soles anuales para obras de saneamiento. El año pasado fueron 4 mil millones. Parte de eso son transfusiones de sangre del presupuesto nacional a las EPS incluso para subsistir y mantener las plantas y las redes. Por supuesto, las rehabilitaciones, ampliaciones o nuevas plantas se hacen siempre con dinero del gobierno central, no con fondos de las EPS.

En muchos casos las EPS se han convertido en botín laboral de los alcaldes, que ponen en ellas a allegados a quienes quieren favorecer con un empleo, sin consideración de capacidad o necesidad. El siguiente alcalde los despide, pero regresan vía judicial, en virtud de la estabilidad laboral absoluta que impera en nuestro país. Sus directorios, presididos por el alcalde, se resisten a actualizar tarifas por razones políticas. Por eso, haberle dado al organismo regulador, la Sunass, autonomía para fijar las tarifas luego de estudios técnicos, fue un paso adelante muy importante para intentar la racionalización de estas entidades. Esos incrementos siempre venían con recomendaciones de gestión. Lamentablemente al Premier no se le ocurrió mejor idea que atacar ese instrumento clave, de modo que en adelante será muy difícil que la Sunass haga prevalecer los aumentos de tarifa que dispone. Es terrible.

En el siguiente cuadro podemos ver que, al 2016, había 12 EPS cuyos “costos y gastos desembolsables” son superiores a sus ingresos operativos totales. Una de ellas, oh sorpresa, es la EPS Moquegua. Por eso, evidentemente, la Sunass dispuso el alza de la tarifa, cuestionada por el Premier.

Y eso que este cálculo no considera los costos financieros de las EPS, las deudas impagas que tienen, por ejemplo, con el FONAVI. Hacia fines del 2016, la deuda de las EPS con el FONAVI sumaba más de 4,200 millones de soles.

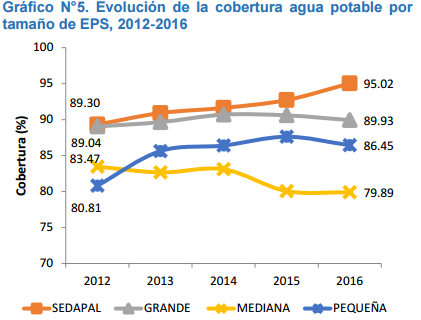

Por eso, en el siguiente gráfico vemos cómo la cobertura de agua potable, lejos de aumentar, venía disminuyendo, al 2016, en las EPS grandes, medianas y pequeñas. En todas menos en Sedapal. La EPS carecen de capacidad de inversión porque sus tarifas son muy bajas.

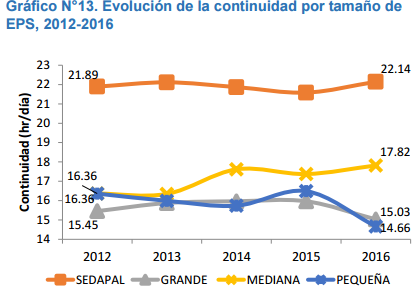

No solo eso, la continuidad del servicio, es decir, el número de horas por día en que los que tienen conexión tienen agua, también ha caído en las grandes y pequeñas, como podemos ver en el siguiente gráfico:

.

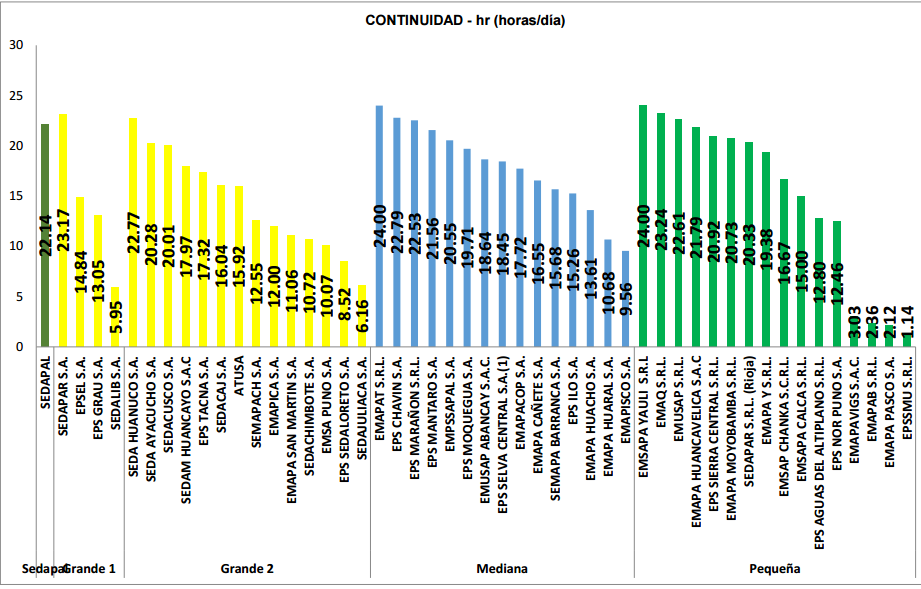

Y como podemos ver en el siguiente cuadro, 10 EPS distribuyen agua 10 o menos horas al día, y 15 EPS 12 horas o menos. Carecen de capacidad de inversión.

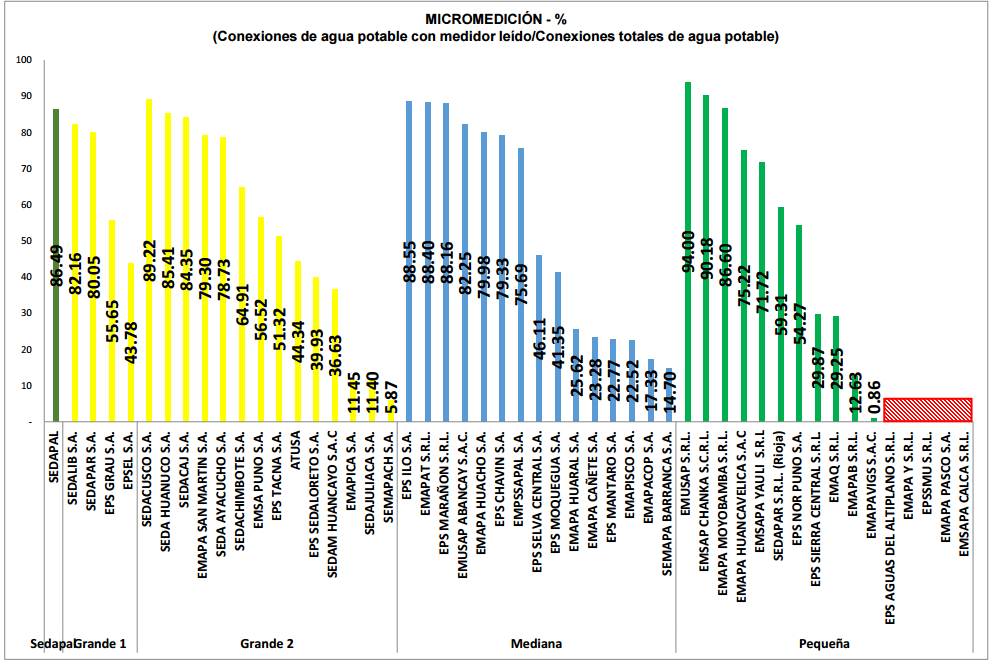

Recaudan poco no sólo porque eventualmente la tarifa es baja, sino porque la micromedición está relativamente poco extendida. En el siguiente cuadro podemos ver que hay incluso 5 EPS que no tienen micromedición alguna y muchas tienen porcentajes bajísimos. La EPS Moquegua, objeto de la interferencia del Premier, la micromedición alcanza sólo al 41%.

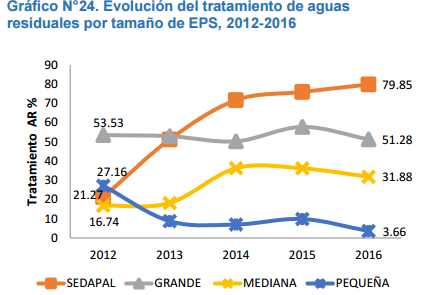

El asunto es penoso cuando nos acercamos al tratamiento de las aguas residuales.

- Sólo el 3.66% de las aguas residuales de las EPS pequeñas son tratadas

- Solo el 31.88% de las aguas residuales de las EPS medianas se tratan.

- Hay 23 EPS que simplemente no tienen ningún tratamiento. Una de ellas es justamente la EPS Moquegua.

Por todo lo anterior, la reforma de las EPS, es decir, la reforma del agua potable, es fundamental en nuestro país. De hecho, 12 EPS se encuentran bajo el Régimen de Apoyo Transitorio, mediante el cual del Organismo Técnico de la Administración de los Servicios de Saneamiento (OTASS) interviene EPS para establecer estrategias de corto, mediano y largo plazo a fin de mejorar su gestión y reflotarlas.

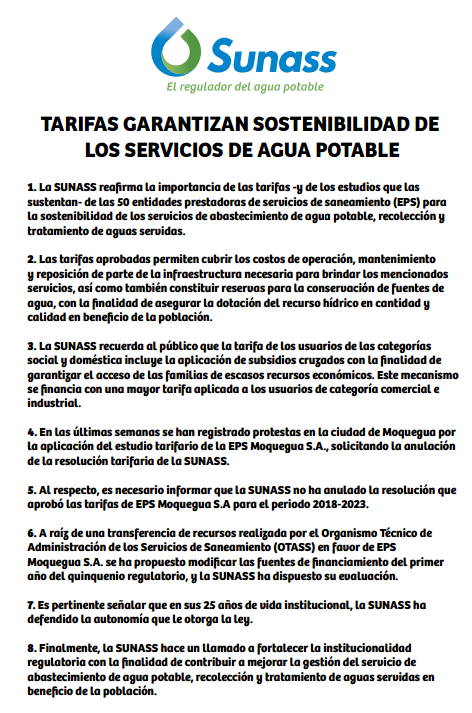

Pues resulta que una de esas 12 es nada menos que la EPS Moquegua. Por eso, en el comunicado que emite la Sunass para defender su autonomía y aclarar que no ha anulado el aumento de la tarifa en Moquegua, acepta sin embargo evaluar la propuesta de que el primer año el alza sea financiada por la OTASS, es decir, por todos los peruanos (ver punto 6 del comunicado). Es lamentable que se haya tenido que ceder, solo para postergar un año el problema. La población tiene que ser bien informada acerca de las razones que hacen necesaria el alza.

La reforma de las EPS no es un tema fácil. Necesita, por eso, claridad, firmeza y apoyo político de parte de las más altas autoridades. Lo que no puede hacer el gobierno es socavar la autoridad y la autonomía de los organismos reguladores, porque entonces será imposible actualizar tarifas y organizar bien las empresas de saneamiento, que por ahora son una tubería rota por la que se van los recursos que en ellas se pone. Lampadia