Semanario Minas y Petróleo

2 – 9 de diciembre, 2019

Del análisis de los valores del Índice de Desarrollo Humano (IDH), dados a conocer el 21 de noviembre de este año por el Programa de las Naciones Unidas para el Desarrollo (PNUD), se puede concluir que, en aquellas circunscripciones geográficas donde le es posible prosperar, la industria minera es un factor con un efecto preponderante en el desarrollo humano.

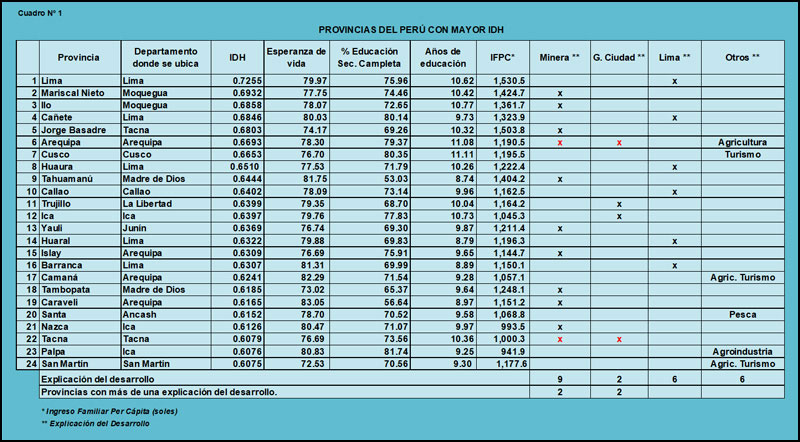

En efecto, de las 24 provincias con el mayor valor en este índice (ver el Cuadro Nº 1) 8 explican ese mayor valor, principalmente, por el desarrollo de la industria minera y/o la metalúrgica en su territorio (Mariscal Nieto, Ilo, Jorge Basadre, Tahuamanu, Yauli, Tambopata, Caravelí y Nazca); otra de ellas (Islay) por poseer el puerto minero con mayor volumen de exportación (Matarani), otra por dicho desarrollo minero y metalúrgico en una gran proporción (Arequipa); y una última por la importante influencia indirecta, que incluye los pagos de la minería por canon y regalías (Tacna).

De las 13 provincias restantes, que también se ubican entre los 24 primeros lugares con mayor IDH del Cuadro Nº 1, seis se benefician de su posición geográfica, al pertenecer al departamento de Lima, la capital del país (incluyendo al Callao, que es su puerto) y dos son grandes ciudades (Trujillo e Ica), que también reciben canon. De las cinco provincias restantes, los altos niveles del IDH se explican: en el caso del Cusco por el turismo y el canon gasífero; en el de Camaná y San Martín por una combinación del desarrollo turístico y la agricultura; en el de la provincia del Santa por la industria pesquera; y en el de Palpa por la agroindustria.

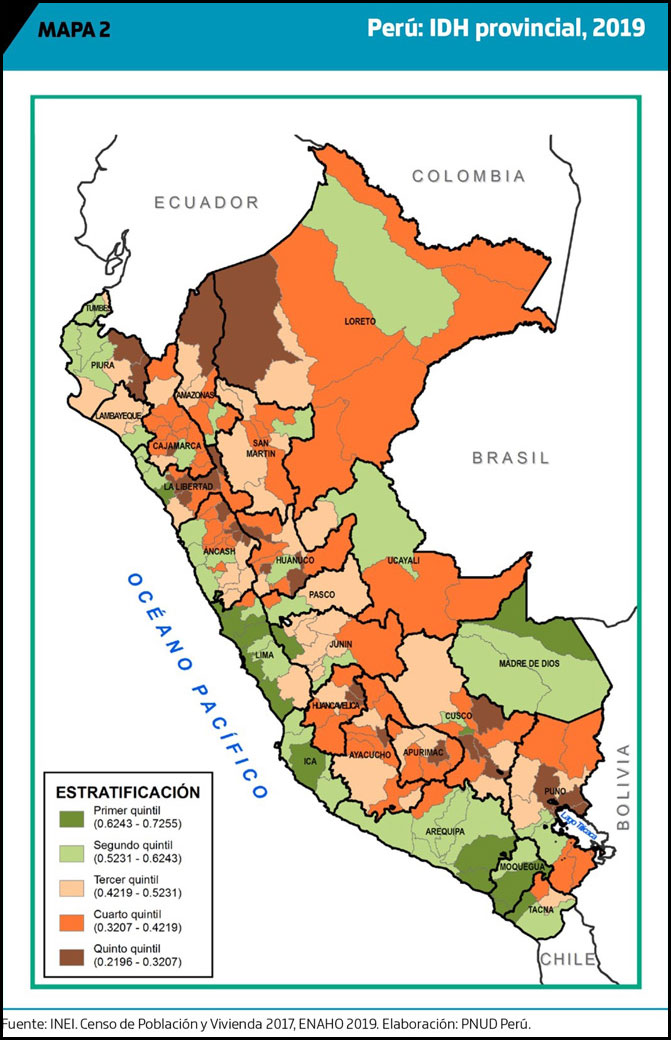

Conforme se puede observar en el mapa adjunto, el PNUD ha clasificado a las provincias del Perú, según el valor de su IDH, en cinco quintiles: primer quintil, el que abarca a las provincias con valores que van desde 0.6243 hasta 0.7255 (este último valor es el que corresponde a Lima Metropolitana); segundo quintil de 0.5231 a 0.6243; tercer quintil de 0.4219 a 0.5231; cuarto quintil de 0,3207 a 0.4218; y quinto quintil que va desde 0.2196 hasta 0.3207. Cabe señalar que 0.2196 es el valor que corresponde a la provincia de Julcán en La Libertad, que es la provincia con menor IDH de todo el Perú.

Si se aplican estos quintiles a los departamentos se tendría que, en el 2019, a Lima, Moquegua y Arequipa les correspondería el primer quintil; a Madre de Dios, Ica, Tacna, Tumbes, La Libertad y Lambayeque el segundo quintil; a Ancash, Piura, Cusco, Junín, Ucayali, Loreto, San Martín, Pasco, Puno, Huánuco, Ayacucho y Cajamarca el tercer quintil; y a Apurímac y Huancavelica el cuarto quintil

LOS DEPARTAMENTOS MINEROS DE LA COSTA SUR Y MADRE DE DIOS LIDERAN EL IDH

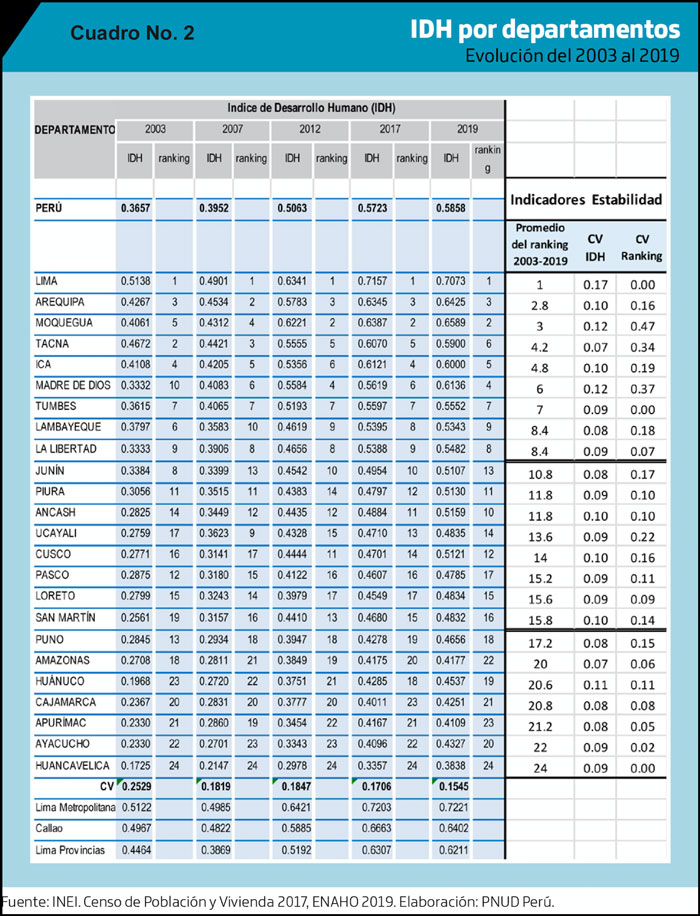

Conforme se puede observar en el Cuadro Nº 2, de los seis departamentos del Perú con mayor IDH, aparte de Lima la capital (considerando a Lima y Callao, que lidera el ranking, como un solo departamento), los otros cinco son departamentos con una importante producción minera: Arequipa, Moquegua, Tacna, Ica y Madre de Dios en ese orden, si se promedian las ubicaciones ocupadas en el ranking del IDH en los años 2003, 2007, 2012, 2017 y 2019. Mientras que el orden en la evaluación de este año fue: Moquegua, Arequipa, Madre de Dios, Ica y Tacna.

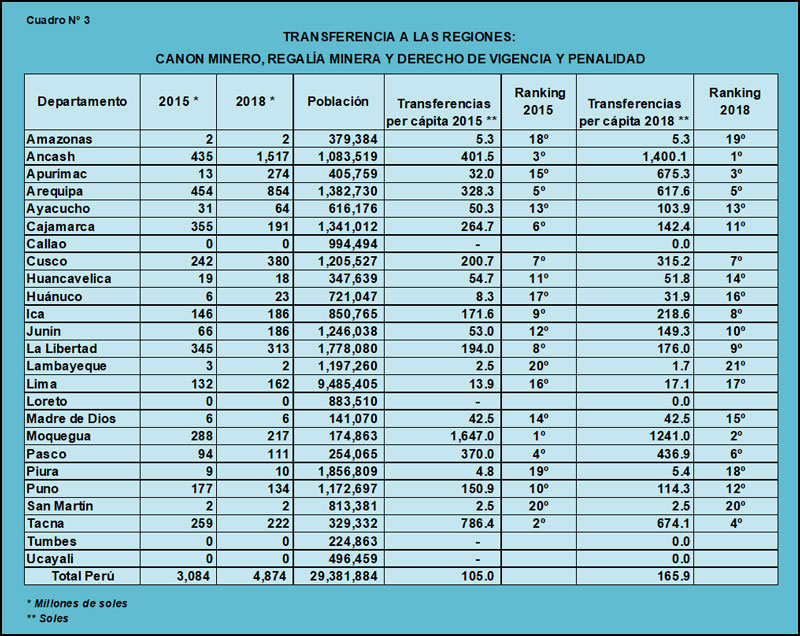

La importancia de la minería en Arequipa, Moquegua, Tacna e Ica se demuestra por ser, como se puede observar en el Cuadro Nº 3, departamentos con un elevado ingreso por transferencias de las empresas mineras, que operan en su territorio, provenientes de Canon Minero, Regalía Minera, Derecho de Vigencia y Penalidad. Para tener una referencia, tanto de la importancia de dichas transferencias, como de su evolución en los últimos años, se presenta en el referido Cuadro Nº 3, el monto per cápita acumulado de las mismas, para cada departamento, en los años 2015 y 2018.

En efecto, en dicho cuadro se puede observar que Moquegua ocupó el 1º lugar en el 2015 y el 2º lugar en el 2018 en el per cápita de esas transferencias, Tacna el 2º lugar en el 2015 y el 4º en el 2018, Arequipa el 5º lugar en ambos años e Ica el 8º en el 2015 y el 9º en el 2018. Cabe señalar que Southern Peru opera desde hace varias décadas en Tacna y Moquegua; Minera Cerro Verde y su antecesora Minero Perú en Arequipa; y Shougang Hierro Perú y sus antecesoras: Hierro Perú y Marcona Mining Company en Ica.

Adicionalmente a la ventaja de Moquegua, Tacna y Arequipa de ser importantes productores mineros desde hace varias décadas, está la de ser departamentos costeños. Si bien Ica no tiene una producción minera, en cuanto a valor, de similar magnitud, también es un departamento costeño y su importancia como el único productor de hierro del Perú, ya tiene más de medio siglo, a lo que adicionalmente le agrega la ventaja de su cercanía y buena comunicación con la capital del país y que además ha desarrollado una importante agroindustria.

El caso de Madre de Dios es distinto, por cuanto su producción aurífera no genera transferencias directas a la región, por ser informal. Sin embargo, tiene una producción minera generando elevados ingresos para su población desde hace alrededor de tres décadas, que en el 2001 y el 2002 ya superaba el 10% de la producción de oro del Perú. Esos elevados ingresos explican, como se puede observar en el Cuadro Nº 1, que su provincia de Tahuamanu, tenga con 1,404 soles el cuarto mayor ingreso familiar per cápita del país y su población tenga, con 81.75 años la tercera esperanza de vida al nacer más elevada, entre las provincias del Perú. Por su parte la provincia de Tambopata, que alberga al 80.3% de la población de Madre de Dios, tiene con 1,248 soles el sétimo mayor ingreso familiar per cápita del país.

NO TODOS LOS DEPARTAMENTOS DE LA COSTA NORTE HAN APROVECHADO SUS RECURSOS

Conforme se puede observar en el Cuadro Nº 1, en el año 2019 a los departamentos de la costa norte le correspondieron las siguientes ubicaciones en el ranking del IDH: 7º Tumbes, 8º La Libertad, 9º Lambayeque, 10º Ancash y 11º Piura. Aunque Tumbes y Lambayeque no tienen producción minera, tienen la ventaja de tener en la costa toda la superficie de su territorio, en el caso de Tumbes y casi toda en el de Lambayeque.

La Libertad ocupó el puesto 9º, en las transferencias por canon y otros conceptos, lo que coincide con su ubicación en el ranking del IDH. Trujillo es la única de sus provincias que se clasifica en el ranking del IDH del PNUD en el primer quintil, lo que se explica por comprender a la tercera ciudad más poblada del país.

Las provincias de Ascope, Pacasmayo y Chepén se clasifican en el segundo quintil en el ranking del IDH del PNUD, lo que se explica porque estas provincias están muy vinculadas a la zona minera de Cajamarca, a la cual están unidas por una carretera asfaltada. Adicionalmente, que la zona es un área de producción minera no metálica, para la producción de cemento.

EL COSTO DE RECHAZAR LA MINERÍA DE PIURA

La provincia capital del departamento de Piura, donde está ubicada la ciudad del mismo nombre, es la provincia con menor IDH entre las que son capital de departamento.

En esta provincia se ubica el distrito minero de Tambogrande, donde la Minera Manhattan quiso llevar a cabo una importante inversión minera, pero la oposición antiminera le impidió cumplir con los compromisos de inversión y tuvo que retirarse del país.

Comparativamente, Talara donde se desarrolló la explotación y refinación de petróleo durante muchos años es la provincia con mayor IDH de todo el departamento y se ubica en el puesto 30º en el ámbito nacional

Por otra parte, cabe señalar que el inmenso megaproyecto cuprífero de Río Blanco, a cuya explotación se ha opuesto tenaz e insensatamente la antiminería, se ubica en el área de influencia de las dos provincias más pobres de este departamento: Huancabamba y Ayabaca. La primera es la sétima provincia del Perú, entre las que tienen menor IDH y la segunda es la cuarta.

Adicionalmente, Ayabaca con 234 y Huancabamba con 250 soles tienen los ingresos familiares per cápita más bajos del país entre las provincias del Perú, que tienen más de 50 mil habitantes.

LA EVOLUCIÓN DE ANCASH: LENTA PERO SEGURA

Un caso que merece mayor análisis es el de Ancash, por cuanto esta región, conforme se puede ver en el Cuadro Nº 3, fue la que tuvo las mayores transferencias per cápita por canon y otros cobros a las empresas mineras en el 2018 y el tercer lugar por ese concepto en el 2015 (ver Cuadro Nº 3). Como referencia cabe señalar que en el 2009 Ancash ya era también la tercera región en mayor recaudación por dichas transferencias, derivadas de sus ingresos provenientes de la mina Pierina, que inició su producción de oro en el año 1998, pero principalmente de Antamina que inició sus operaciones en el 2001.

Conforme ya lo hemos señalado en anteriores informes periodísticos, sobre este tema, el impacto del desarrollo minero en el incremento del valor del IDH, en una circunscripción geográfica, es progresivo y lento, por cuanto con excepción del ingreso familiar per cápita, los otros factores utilizados en su determinación: esperanza de vida al nacer, el porcentaje de la población mayor de 18 años con secundaria completa y el promedio de los años de estudio de la población con 25 años o más, son factores que por su naturaleza no pueden modificarse en pocos años.

No obstante lo señalado, ha habido una evolución importante en el IDH de Ancash, desde que Pierina y, principalmente, Antamina convirtieron a esta región en una de las más importantes, en el ámbito de la minería peruana. En efecto, de la comparación de la información de los valores del IDH, que se muestran en el Cuadro Nº 2 para todos los departamentos del Perú, se obtiene que mientras que en el 2003 el IDH de Ancash era equivalente a solo el 62.2% del de Arequipa, en el 2019 ya es equivalente al 80.3%. Cabe señalar que para esta comparación se eligió a Arequipa, por ser la región que en promedio ha sido la que ha tenido el mayor IDH, después de Lima entre el 2003 y el 2019.

Adicionalmente, como se puede observar en el mismo Cuadro Nº 2, entre el 2003 y el 2019 Ancash avanzó desde el puesto 14º en el ranking del IDH, en el ámbito nacional, hasta el 10º.

EL IDH EN LA SIERRA PERUANA

Nueve departamentos del Perú pueden ser clasificados como predominantemente serranos al reunir las tres siguientes características: no tienen costa, la mayor parte de su población habita sobre los 2 mil metros de altura y su capital está en la sierra.

Las dos primeras de estas características representan una desventaja para el desarrollo humano, al menos mientras no se desarrollen modernos sistemas de transporte y eso explica que en el 2019, el IDH de Piura, el menor de los departamentos de la costa peruana, supere al de Cusco, el mayor de la sierra.

Conforme se puede observar en el Cuadro Nº 2, en orden descendente, de acuerdo a su IDH en el ámbito nacional en el 2019, los departamentos de la sierra se agruparon de la siguiente manera: 12º Cusco, 13º Junín, 17º Pasco, 18º Puno, 19º Huánuco, 20º Ayacucho, 21º Cajamarca, 23º Apurímac y 24º Huancavelica.

Hasta el 2010 Junín y Pasco los dos departamentos de la sierra peruana que tienen una industria minera y/o metalúrgica de más de un siglo, eran los que tenían un mayor IDH, posteriormente, con el crecimiento del Turismo y la influencia de Camisea, Cusco los ha superado.

EL DESARROLLO DE ESPINAR EN EL SUR DEL CUSCO

Cusco ocupó la mejor ubicación en el ranking del IDH en el 2019, entre los departamentos de la sierra y su recaudación per cápita por transferencias de canon y otros cobros a las empresas mineras (ver Cuadro Nº 3), le permitieron ubicarse en este ámbito en el sétimo lugar entre todos los departamentos del país. Sin embargo, no es la actividad minera el factor más importante para su primera ubicación entre los departamentos de la sierra, en cuanto a mayor IDH. El factor más importante es el turismo que le ha permitido a la provincia del Cusco, la más poblada de la región, ubicarse en el sétimo lugar en cuanto a mayor IDH entre todas las provincias del país. Adicionalmente cabe señalar que esta región también tiene una importante recaudación por canon gasífero.

Sin embargo, cabe mencionar que en contraste con el norte de este departamento, el sur tiene muy poco desarrollo, como lo prueba los bajos niveles de IDH que tienen seis de sus 8 provincias: Quispicanchis (0.3466), Chumbivilcas (0.3372), Acomayo (0.2977), Canas (0.2588), Paruro (0.2484) y Paucartambo (0.2484). Las excepciones son Canchis y Espinar.

Canchis tiene un IDH de 0.4682 y debe su relativo desarrollo social a que está comunicada desde 1894 por ferrocarril con Juliaca, Puno y Arequipa y desde 1908 con el Cusco.

Por su parte, Espinar, donde anteriormente se explotó la mina Tintaya y actualmente la mina Antapaccay, tiene con un valor de 0.4634 el cuarto mayor IDH después de Cusco y Urubamba, ubicadas en la zona turística del departamento y le faltan menos de 5 milésimas para superar a Canchis. Aunque no se tienen cifras del IDH de Espinar en el año 1985, cuando se inició la explotación de la mina Tintaya, es de suponer que en ese año el IDH de esta provincia sería similar al de las provincias vecinas. Así parece demostrarlo el avance en el ranking del IDH provincial que ha experimentado Espinar a través de los años, al pasar del puesto 115º en el 2003, en el ámbito nacional, al 100º en el 2010, el 87º en el 2012 y al 77º en el 2019.

Asimismo, aunque en el 2003 Espinar ya ocupaba el 4º lugar en cuanto a mayor IDH entre las provincias del Cusco, su IDH representaba solamente el 93.8% del IDH de Canchis que ocupaba el 3º lugar, mientras que ahora ya representa el 99.0%. En el otro extremo, en el 2003 Paucartambo que es la provincia del Cusco con menor IDH, en ese año representaba el 72.2% del IDH de Espinar y ahora solo representa el 52.3%.

YAULI NO HA PERDIDO EL DESARROLLO QUE LE DIO LA OROYA

Conforme se puede apreciar en el Cuadro Nº 2, en el 2019 a Junín le correspondió la segunda ubicación en cuanto a un mayor IDH entre los departamentos de la sierra. Al respecto cabe señalar que, así como el efecto de una mayor producción minera o metalúrgica en el incremento del IDH es progresivo y lento, como se ha señalado para Ancash, por las mismas razones en el caso inverso, ante una menor actividad minera el deterioro en los valores del IDH también es progresivo y lento.

Lo señalado anteriormente explica por qué Junín que en el 2003 tenía el mayor IDH entre todos los departamentos de la sierra y el 8º del país –cuando la fundición de La Oroya en la provincia de Yauli estaba operativa y era su principal polo de desarrollo– ahora con la paralización de la fundición solo ha descendido una ubicación entre los departamentos de la sierra peruana. Lo que es más sorprendente es que la provincia de Yauli que en el 2003 ocupaba el puesto 26º en cuanto a mayor IDH entre todas las provincias del Perú, ahora se ubica en el puesto 13º en ese ranking. Aunque a este hecho puede haber contribuido en parte, primero la inversión por Chinalco en Toromocho y después la producción minera de este yacimiento, que se inició en el 2016.

PASCO: SIGUIÓ AVANZANDO PERO OTROS AVANZARON MÁS

Pasco, que en el 2019 ocupó el 3º lugar en cuanto a mayor IDH entre los departamentos de la sierra del Perú y el 17º en el ámbito nacional, es un importante departamento minero, como lo prueba que en el 2018 haya ocupado el 6º lugar en cuanto a mayores transferencias per cápita, por canon y otros cobros a las empresas mineras. No obstante, en el 2003 ocupó el 2º puesto en cuanto mayor IDH entre los departamentos de la sierra del Perú y el 12º en el ámbito nacional.

Aunque Pasco incrementó sustancialmente su IDH entre 2003 y el 2019, perdió posiciones en el ranking de este indicador. Un puesto entre los departamentos de la sierra, por el avance del Cusco, al que debe agregarse cuatro más en el ámbito nacional: uno por el avance de Ancash en la costa y 3 más por el avance de departamentos de la selva, como se puede observar en el Cuadro Nº 2.

Pasco tiene tres provincias: la de Pasco, desde hace varios siglos minera por excelencia, se ubica en el segundo quintil en el ranking del IDH del PNUD, con el puesto 48º entre las 196 provincias del Perú. Demostrando cómo la minería ofrece mejores condiciones de vida, la provincia de Pasco alberga al 56.1% de la población del departamento. De dicho porcentaje las ¾ partes habitan sobre los 4 mil metros de altura.

PUNO Y LA PROBABLE INFLUENCIA DE TOQUEPALA Y CUAJONE EN SU DESARROLLO

Puno tiene una minería de relativa importancia, desde hace varias décadas, y es probable que algunas de sus provincias se hayan desarrollado en parte por la influencia económica de Toquepala y Cuajone.

Puno ocupó en el 2019 el 4º lugar en cuanto a mayor IDH entre los departamentos de la sierra del Perú y el 18º en el ámbito nacional. Las provincias de Puno con mayor IDH son las que tienen alguna producción minera y/o aquellas cuyas vías de comunicación, construidas por la minería o impulsadas por esta, les permiten salir a la costa a través de Moquegua, Tacna y Arequipa y utilizar los puertos de Ilo y Matarani. Por otra parte, en el pasado, una proporción importante de los trabajadores de Toquepala y Cuajone provenían del departamento de Puno, especialmente de las provincias mejor comunicadas con Tacna y Moquegua y era en esas provincias que pasaban sus vacaciones y en las cuales invertían sus ahorros. De acuerdo con un estudio de hace algunos años, de Arellano Marketing, el 31% de los habitantes de Tacna provenía de Puno. Es de suponer que también exista un elevado número de puneños residiendo en Moquegua.

La provincia de San Román, que se ubica en el segundo quintil con el puesto 44º en el ranking provincial del IDH, se ha beneficiado de su comunicación con las zonas mineras de Moquegua, Tacna y Arequipa y de los puertos de Ilo y Matarani. Asimismo, su buena comunicación con la mina de San Rafael debe haber contribuido a su desarrollo. Sin embargo, probablemente más le deba, para su progreso, al comercio, la industria textil y la ganadería, que a la minería. En esta provincia se ubica la ciudad de Juliaca, que es la más poblada de la región Puno. Sus compradores provienen no sólo del mismo departamento, sino inclusive de los departamentos vecinos y de Bolivia.

La influencia de la minería es más clara en el caso de las provincias de Puno, San Antonio de Putina y Melgar, que se ubican en el caso de la primera en el segundo quintil en el ranking provincial del IDH del PNUD y en el tercero en el de las otras dos. Sobre Puno cabe señalar que se encuentra comunicado, por una carretera asfaltada, con las ciudades de Moquegua y Tacna y el puerto de Ilo.

El caso de San Antonio de Putina es distinto. Esta provincia que queda al noreste del departamento es una zona de minería informal, que tiene un ingreso familiar per cápita de S/ 952.30, el más alto de las provincias de Puno.

En la provincia de Melgar, por su parte, se ubica el distrito de Antauta, en el que se ha desarrollado la mina de San Rafael de Minsur, uno de los más importantes productores de estaño en el ámbito mundial.

HUÁNUCO: BENEFICIO INDIRECTO DE LA MINERÍA

Conforme se puede apreciar en el cuadro Nº 2, al comparar las cifras del IDH de los 9 departamentos de la sierra del Perú, Huánuco, que era el 8º en IDH en el 2003, avanzó hasta el 7º en el 2007, hasta el 6º en el 2012 y hasta el 5º en el 2019. Por otra parte, si se comparan las cifras del IDH del 2019 de todos los departamentos de la sierra, con las del 2003, el departamento de Huánuco resulta ser el que más lo ha incrementado, tanto en cifras absolutas como porcentuales.

Lo interesante del caso de Huánuco, es que al examinar el mapa vial del Perú, se puede apreciar en el mismo, que existe una relación entre el IDH de cada provincia y la calidad de su comunicación con Oroya y Pasco.

Al respecto cabe señalar que la provincia de Leoncio Prado, cuya capital es Tingo María y que después de la capital del departamento es la que tiene mayor IDH, está comunicada por una carretera asfaltada con Lima a través de la carretera central que pasa por La Oroya.

AYACUCHO: LA MINERÍA COMIENZA A CRECER

Hasta 2007 la producción minera de Ayacucho era insignificante para todos los metales. Posteriormente se fue incrementando en el ámbito de los metales preciosos, hasta alcanzar el 8% de la producción nacional de oro y el 12% de la de plata en el 2018. No obstante, al ser la producción de los metales básicos poco significativa en este departamento, solo ocupó en el 2018 el 13º lugar en cuanto a mayores transferencias per cápita por canon y otros cobros a las empresas mineras.

Esta situación explica por qué, no obstante sus interesantes atractivos turísticos, Ayacucho haya ocupado entre el 2003 y el 2012 el puesto 22º o 23º en el ranking del IDH, avanzando posteriormente hasta el puesto 20º en el 2019, superando en ese años, en el ranking del IDH, a tres departamentos de la sierra: Cajamarca, Apurímac y Huancavelica. Sin embargo su IDH en el 2019, como se puede ver en el Cuadro Nº 2, es todavía menor que el de Huánuco, que tampoco es minero pero tiene la ventaja de la vecindad de Pasco.

LA ANTIMENERÍA HA PERJUDICADO SEVERAMENTE AL DESARROLLO DE CAJAMARCA

Para nadie, medianamente enterado sobre la minería en el Perú, es un secreto que Cajamarca, sino es el departamento que tiene mayor riqueza minera, es uno de los que la posee en mayor magnitud. Sin embargo, conforme se muestra en el Cuadro Nº 2, al comparar las cifras del IDH de los 9 departamentos de la Sierra del Perú, Cajamarca se ubicó en el 7º lugar en el 2019, posición inferior al 5º lugar que ocupaba en el 2003, la cual tampoco guardaba relación con sus enormes posibilidades de desarrollo. Si la comparación se hace con los 24 departamentos del Perú, en el 2003 se ubicaba en el puesto 20º, posición que conservó hasta el 2019 en que cayó al 21º.

Si bien la antiminería ha perjudicado severamente el desarrollo de la industria minera, en todos aquellos departamentos del país con yacimientos mineros de gran magnitud, a ninguno le ha hecho tanto daño como a Cajamarca. La oposición al proyecto Conga y en general a las inversiones de Minera Yanacocha, causó un daño en cadena, perjudicando a otros proyectos mineros en todo el Perú, pero principalmente a los de Cajamarca.

Entre los años 2002 y 2006 Cajamarca produjo más de 2 millones de onzas de oro anuales, con un récord de 3.3 millones en el 2005. Casi toda esta producción le correspondió a Minera Yanacocha. En el 2018 la producción de oro de Cajamarca, debido a la oposición a los proyectos de esa empresa fue marginalmente superior a un millón de onzas, no obstante que cerca de la cuarta parte de esa producción no le correspondió a Minera Yanacocha, sino a Gold Fields.

A lo señalado, cabe agregar que Cajamarca es un departamento cuya forma es la de una figura alargada, cuya longitud que va de norte a sur es aproximadamente tres veces mayor que la que va de oeste a este. Por otra parte, las vías de comunicación que unen el norte con el sur son muy deficientes, lo que origina que para viajar de un extremo a otro, dentro del mismo departamento, puede resultar más práctico bajar a la costa para recorrer parte de la carretera Panamericana y volver a subir a la sierra. En lugar de la alternativa de menor distancia, de atravesar el departamento de un extremo al otro, recorriendo parte del camino por carreteras afirmadas y difíciles de recorrer, especialmente en épocas de lluvias.

La coyuntura que se acaba de señalar y el hecho de que sea el quinto departamento más poblado del Perú, han originado que los beneficios de la minería se hayan concentrado en el sur del departamento, donde esta actividad es predominante, principalmente en la provincia de Cajamarca. Mientras que en el norte la actividad más importante es la producción de café de exportación y ésta es la que ha contribuido a su desarrollo, principalmente en la provincia de Jaén, si bien en menor magnitud que la minería en el sur.

Las circunstancias señaladas han originado que esas dos provincias sean las que hayan alcanzado el mayor IDH del departamento, ubicándose la de Cajamarca en el segundo quintil en la clasificación del PNUD y la de Jaén en el tercero.

La única otra provincia de Cajamarca que se ubica en el tercer quintil en el ranking del IDH, según la clasificación del PNUD, es Contumazá, que se beneficia indirectamente de la minería al cruzar por su territorio la carretera asfaltada que comunica a Cajamarca con la carretera Panamericana, al norte del departamento de La Libertad.

APURÍMAC: EL ESPECTACULAR AVANCE DE COTABAMBAS EN EL IDH

Apurímac es un departamento de una gran riqueza minera, que sin embargo no tenía una producción significativa en este sector de la economía hasta el 2016, en que se inicia la producción en Las Bambas. En el 2018 le correspondió una producción de cobre equivalente al 15.8% del total nacional, ubicándose como el tercer productor de cobre del Perú, mientras que su producción de oro era equivalente al 1.8% de dicho total.

En el 2017 la producción de cobre de Apurímac fue aún mayor y llegó a representar el 18.5% de la producción nacional, con lo cual este departamento llegó a ser el segundo productor de cobre del Perú.

Aunque entre el 2003 y el 2019 el IDH de Apurímac se incrementó significativamente al pasar, como se puede apreciar en el Cuadro Nº 2, desde un valor de 0.2330 en el 2003 hasta un valor de 0.4119 en el 2019, en el ranking nacional del IDH descendió desde el puesto 21º en el 2003 hasta el 23º en el 2019. Lo cual se explica por un significativo avance de Ayacucho y Huánuco que la desplazaron dos puestos.

Mención aparte merece la provincia de Cotabambas, donde se desarrollan las operaciones de Minera Las Bambas, por cuanto esta provincia en el 2003 era la provincia con menor IDH (0.1915) de las 7 que tiene el departamento de Apurímac y se mantuvo con un IDH de 0,2193 en esa misma ubicación en el 2012. Sin embargo, con la mina Las Bambas, ya en operación, avanzó hasta el tercer puesto en el 2019 con un IDH de 0.3721.

Cabe señalar que en el 2012 Cotabambas no sólo era la provincia con menor IDH de Apurímac, sino que también era una de las 11 con menor IDH de todo el Perú, mientras que en el 2019 avanzó hasta el puesto 130, con un valor de 0.3721en el ranking provincial del IDH.

Otro dato interesante es que en el 2018 el departamento de Apurímac ocupó el tercer lugar en el ámbito nacional, como se puede ver en el Cuadro Nº 3, en cuanto a transferencias per cápita, por canon y otros cobros a las empresas mineras. Sin embargo, en el 2015 solo le correspondió el puesto 15º en ese ranking.

De las transferencias antes señaladas, para el 2018, casi el 91% correspondieron a regalías, mientras que solamente algo más del 4% fueron por canon y cerca del 5% por pagos por derecho de vigencia y penalidades. Cuando la empresa haya recuperado las inversiones que permite la ley, los pagos por canon tendrán que ser mucho mayores. Como comparación, cabe mencionar que Ancash recibe más del doble de canon, que por regalías y Arequipa cerca del doble.

De las siete provincias de Apurímac ninguna está en el primero o segundo quintil en el ranking del IDH del PNUD, pero a su capital Abancay –que está comunicada por carretera asfaltada con el Cusco y con la carretera Panamericana sur a la altura de Nazca– le faltan menos de dos milésimos en el índice del IDH para estar en el segundo quintil.

Mientras que Andahuaylas, que está comunicada con Abancay por una carretera asfaltada de 104 km, también está en el tercer quintil pero con la cifra exacta para estar en ese nivel, Cotabambas por su parte está en el cuarto quintil en el término medio de los extremos del mismo.

La provincia de Abancay ha experimentado un importante incremento entre el 2003 y el 2019 en su ingreso familiar per cápita, pasando desde un nivel de 197 soles a 771, mientras que la de Andahuaylas pasó desde 183 soles a 500 y Cotabambas desde 170 soles hasta 402. Llama la atención que un mayor incremento se haya dado en Abancay y Andahuaylas que en Cotabambas, lo que se podría deber a que las familias, de las personas que más se han beneficiado con el desarrollo de la mina, residan en esas provincias, que por tener mayor población deben otorgar más facilidades a las familias para vivir.

Por lo señalado un tema que se deberá analizar más al detalle son las migraciones, originadas como consecuencia del desarrollo minero en Apurímac y en general en todos los departamentos; y su efecto sobre los valores del IDH para el departamento y sus provincias, por cuanto las migraciones modifican el IDH elevándolo si las personas que llegan a una circunscripción geográfica tienen una mayor cultura y/o ingresos, que los residentes y a la inversa lo reducen en el caso contrario.

HUANCAVELICA

Huancavelica ha sido mencionado por los antimineros como un claro ejemplo de que la minería no contribuye al desarrollo. Esta información no toma en cuenta dos premisas: 1) Huancavelica fue un gran productor minero en el pasado, especialmente de mercurio cuando este mineral tenía un gran valor, pero actualmente ya no lo es, actualmente representa menos del 1 % del valor de la producción minera del país; 2) la mayor parte del valor de la producción minera de Huancavelica proviene de la mina Cobriza, la misma que está en el extremo oriental del departamento, en el límite con Ayacucho y en consecuencia sus trabajadores están más vinculados a las ciudades de Huanta y Ayacucho, mucho más cercanas, que a la de Huancavelica. A su vez por Ayacucho es la ruta más adecuada, por tener mejores carreteras, entre ella la Vía los Libertadores, para el transporte de los concentrados a la costa.

Merece agregar que de las 7 provincias de Huancavelica, la provincia capital, homónima del departamento es la única que pertenece al tercer quintil; pero las dos que le siguen en mayor valor del IDH son Huaytará y Castrovirreyna. En Huaytará se encuentra la mina Antapite y en Castrovirreyna operan pequeñas minas. Lampadia

")