Brexit: Metiendo ambas piernas al pantano

Los políticos proponen pero los mercados disponen. Las palabras imprudentes acarrean consecuencias. Las metas extremistas del gobierno del Reino Unido ya han quedado claras. Lógicamente, los inversionistas han reducido el valor de los activos del país.

El Reino Unido bajo la conducción de May está cometiendo un segundo error grave. Primero propiciaron el ‘accidente’ de la votación por el Brexit y, ahora, optan por un Brexit duro que puede dejarlos muy mal parados, ‘en el medio de un pantano profundo’.

El Reino Unido empieza a definir el camino del Brexit. Todo hace pensar que el país se mantendrá al margen del mercado único, por efecto de un ‘Brexit duro’. Esto implicaría que el Reino Unido podría estar fuera de la UE, para todo efecto práctico, a principios del año que viene. No solo implicaría salirse de la UE, sino también de las condiciones preferenciales de acceso a los mercados de la UE de las que dependen los inversionistas, tanto extranjeros como nacionales.

May quiere, por encima del mercado único, controlar las fronteras: restricciones a los visados de los estudiantes (restringir el número de estudiantes extranjeros en la universidades británicas), una sanidad pública con médicos y enfermeros británicos y la obligación de que las empresas publiquen listas de los extranjeros que tienen contratados o prevén contratar. Una postura dura, de una suerte de neo-nacionalismo británico que no se barajaba justo después del referéndum.

Sin embargo, sólo el proceso de negociación de nuevos tratados comerciales puede demorarse dos años en el más optimista de los escenarios. Casi de forma unánime se apunta que en ningún caso la salida definitiva se llevará a cabo antes de 2019, toda vez se hayan llegado a acuerdos en materias esenciales con Bruselas y con terceros países.

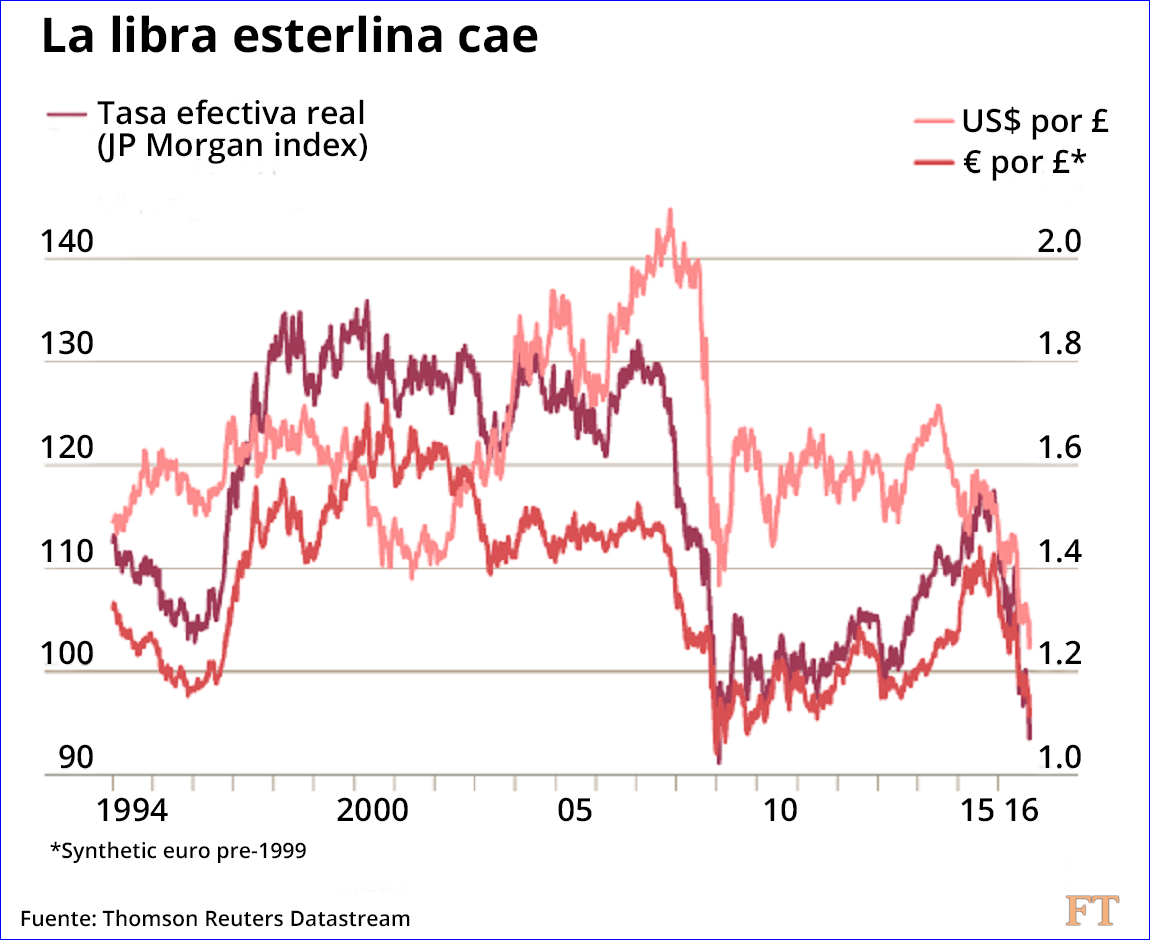

En su reciente columna de opinión, Martin Wolf deja claras las consecuencias inmediatas de las irresponsables acciones de May: “Los inversionistas han debidamente reducido el valor de los activos del país en la forma más sencilla: mediante la venta de la libra esterlina. El tipo de cambio real efectivo está cerca de donde estaba a finales de 2008, inmediatamente después de la crisis financiera. En términos de dólares, los índices bursátiles están más bajos que antes del referéndum y también en relación con otros mercados.”

Las perspectivas económicas de los inversionistas han empeorado. Si May continúa en su camino hacia un Brexit duro, el futuro se vuelve muy incierto para su economía.

Lampadia

Los mercados le han enseñado a Theresa May una dura lección sobre soberanía

El gobierno británico aprenderá acerca de los límites del control en una economía abierta.

Martin Wolf

Financial Times

13 de Octubre de 2016

Traducido y glosado por Lampadia

Los políticos proponen; los mercados disponen. La semana pasada comenzó con una declaración de Theresa May, la primera ministra del Reino Unido, acerca de sus planes para el “Brexit”. Los mercados de divisas extranjeros respondieron reduciendo el valor de los activos del Reino Unido. El Reino Unido está decidido a “retomar el control” de su destino. Pero la soberanía formal no significa poder. El gobierno del Reino Unido anuncia sus intenciones. La reacción de terceros determina los resultados.

Los dos discursos de May durante la conferencia de su partido la semana pasada hacen parecer que un “Brexit duro” será lo más probable. Y es así tanto por razones procedimentales como sustantivas. La razón procedimental es que ella ha decidido desencadenar el procedimiento de salida del artículo 50 de la Unión Europea (UE) a más tardar en marzo del año próximo. Esto les daría la iniciativa a los otros miembros y concentraría las negociaciones en un divorcio que se finalizaría en sólo dos años. Dada la complejidad de la toma de decisiones de la UE, esto representa un período de tiempo demasiado corto para negociar un acuerdo ‘personalizado’.

La razón sustantiva por la que un “Brexit duro” es abrumadoramente probable es que la primera ministra también ha descartado todo menos un acuerdo ‘personalizado’. En sus propias palabras: “Vamos a ser un país soberano totalmente independiente, un país que ya no es parte de una unión política con instituciones supranacionales que pueden anular los parlamentos y los tribunales nacionales . . . Por lo tanto, no va a ser un ‘modelo de Noruega’. No va a ser un ‘modelo de Suiza’. Va a ser un acuerdo entre un Reino Unido independiente y soberano y la UE”.

El procedimiento y la meta que ella ha presentado en la práctica colocarían al país en un calendario para salirse no sólo de la UE, sino de las condiciones preferenciales de acceso a los mercados de la UE de las que dependen los inversionistas, tanto extranjeros como nacionales. Esto sería un “Brexit duro”.

Además, los negociadores comerciales del Reino Unido simplemente no podrían negociar acuerdos de compensación con el resto del mundo. Esto se debe en parte a que tal posibilidad no existe verosímilmente, ya que la UE es el destino de casi la mitad de las exportaciones del Reino Unido. También se debe a que el Reino Unido no se considerará como un interlocutor creíble hasta que se finalice el acuerdo con la UE. Para marzo de 2019, entonces, el Reino Unido probablemente se hallará sin acceso preferencial a ningún mercado.

Sin embargo, la historia no termina allí. May también declaró que “si usted cree que es un ciudadano del mundo, usted no es un ciudadano de ninguna parte”. Ella negó la posibilidad de que alguien pudiera ser tanto un ciudadano del mundo como un ciudadano de algún lugar específico. La xenofobia también representó una parte importante de la campaña del “Brexit”. ¿Hay alguien que crea que este tipo de lenguaje no tiene ningún efecto sobre los trabajadores e inversionistas potenciales o, no menos importante, sobre nuestros socios de la UE?

Las palabras imprudentes acarrean consecuencias. Las extremas metas del gobierno del Reino Unido ya han quedado claras. Lógicamente, los inversionistas han reducido el valor de los activos del país en la forma más sencilla: mediante la venta de la libra esterlina. El tipo de cambio real efectivo está cerca de donde estaba a finales de 2008, inmediatamente después de la crisis financiera. En términos de dólares, los índices bursátiles están más bajos que antes del referéndum y también en relación con otros mercados.

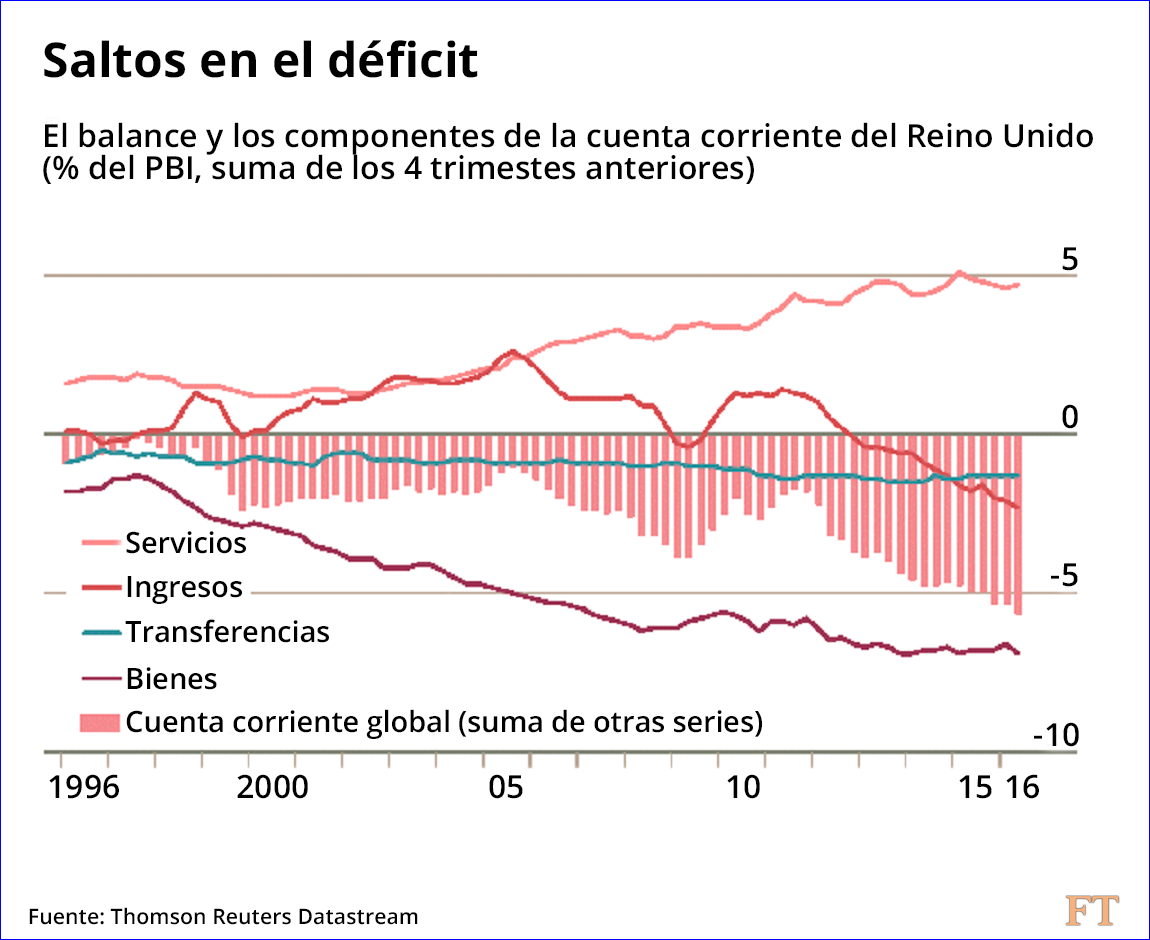

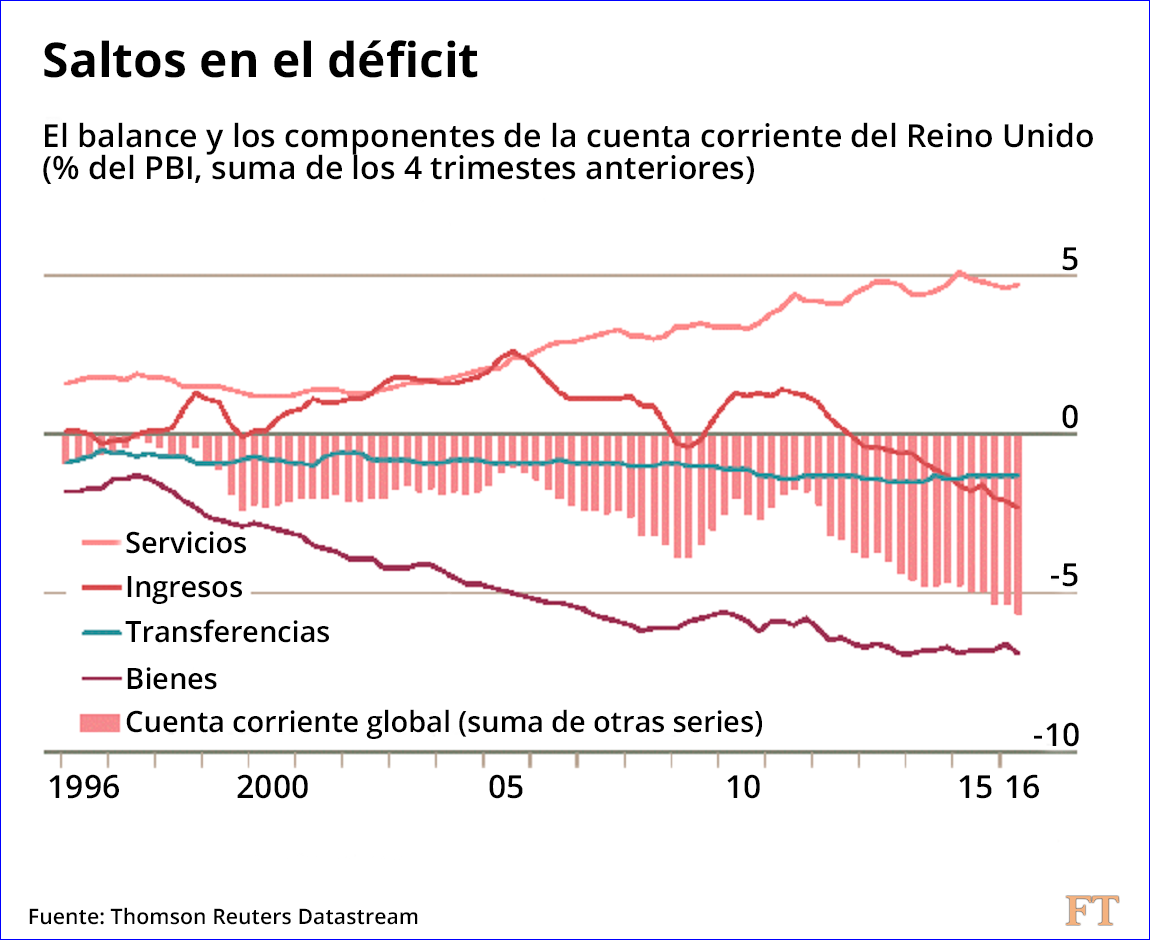

Tal devaluación de los activos del Reino Unido era inevitable, y refleja la creencia correcta de los inversionistas de que sus perspectivas económicas han empeorado. Sin embargo, su mal desempeño en materia de exportaciones del pasado sugiere que la depreciación todavía no es lo suficientemente significativa como para generar el cambio necesario en la estructura de la economía que la impulse hacia la producción de bienes y servicios comercializables. Además, es muy probable que los enormes déficits en cuenta corriente actuales sean insostenibles después del “Brexit”. Si es así, el Reino Unido necesitará una enorme disminución del gasto agregado en relación con los ingresos. Es extremadamente improbable que la depreciación por sí sola logre este resultado. Puede que la política macroeconómica también tenga que ser más estricta. Pero un endurecimiento de este tipo es precisamente lo que el Banco de Inglaterra y el nuevo equipo del Tesoro desesperadamente desean evitar.

Es probable que las entradas de capital necesarias para financiar el enorme déficit externo del Reino Unido puedan continuar, apoyadas por la percepción de que de la libra esterlina depreciada se habría convertido en una ganga. Pero más bien supongamos que las entradas cesaran, debido a que los inversionistas se pusieran cada vez más nerviosos por el camino que el gobierno hubiera elegido. La moneda pudiera entonces colapsar. Los rendimientos de los bonos del Reino Unido también pudieran dar un salto. Los legisladores pudieran enfrentar un dilema familiar para las economías emergentes que pierden la confianza de los inversionistas: la necesidad de elevar las tasas de interés y cerrar el déficit fiscal durante una crisis. ¿Es probable? No. ¿La habladuría del gobierno lo está haciendo mucho más probable? Sí.

El gobierno entonces aprendería los límites de la soberanía en una economía abierta. Durante una crisis, lo impensable se vuelve pensable. Desencadenar el proceso del artículo 50, sin la aprobación del Parlamento, pudiera ser imposible. Ciertamente debería ser imposible. Por un estrecho margen, el país votó a favor de algún tipo de “Brexit”. Pero el gobierno no tiene autoridad para ejecutar la más bien extrema versión que está eligiendo. Además, los partidarios del “Brexit” insisten en que su meta es restablecer la soberanía del Parlamento. Entonces ¿por qué planea el gobierno ignorar al parlamento cuando se toman estas decisiones?

Lo que motivó a los partidarios del “Brexit” fue, también se nos dice, “el principio de que las decisiones sobre el Reino Unido se deben tomar en el Reino Unido”. Los mercados de divisas demuestran la futilidad de ese principio. Los socios de Gran Bretaña en la UE están a punto de hacer lo mismo. La premisa de la campaña a favor del “Brexit” era falsa: una serie de decisiones que afectan al Reino Unido siempre se tomarán fuera de él. Pero es poco probable que esta verdad detenga la partida del tren que se dirige hacia un “Brexit” completo según su trayecto programado. Detenerlo requeriría un milagro, o más bien una crisis. ¿Es eso probable? No. ¿Es posible? Sí.

Lampadia